歯科用口腔内センサー市場規模、シェアおよび業界分析、タイプ別(有線および無線)、エンドユーザー別(単独開業、DSO/グループ診療、その他)、地域予測、2026–2034

主要市場インサイト

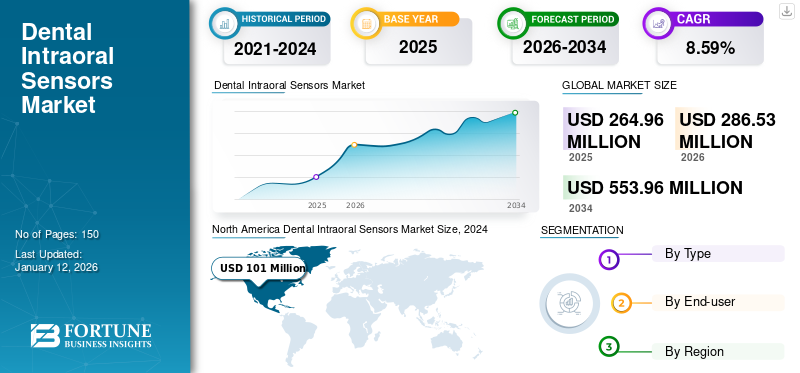

世界の歯科用口腔内センサー市場規模は2025年に2億6496万米ドルと評価され、2026年の2億8653万米ドルから2034年には5億5396万米ドルへ成長し、予測期間中にCAGR 8.59%を示すと予測されています。北米は2025年に40.92%の市場シェアで歯科用口腔内センサー市場を支配しました。

歯科用口腔内センサーは、歯や歯茎のX線画像を撮影するために歯科医療で使用されるデジタル機器である。小型で平らな形状をしており、通常は患者の快適性を考慮した保護層で覆われている。従来のフィルムを置き換えることで、画像処理の高速化と放射線被曝量の低減を実現する。患者の口腔内に設置すると、高解像度の画像を撮影し、コンピューター画面で即座に確認できます。この技術は歯科医が 歯科疾患の診断と治療をより効率的かつ正確に行うのに役立ちます。

世界市場の成長は、従来法と比較して高画質かつ迅速な画像取得を可能とするデジタル画像技術の進歩に起因する。さらに、歯科診療におけるデジタル化への移行は、ワークフロー効率と患者の快適性を向上させる。放射線被曝量の低減や診断能力の向上といったデジタルX線撮影の利点に対する歯科医の認識の高まりも、市場拡大に寄与している。加えて、統合型電子健康記録 (EHR)システムの普及拡大も、歯科治療における口腔内センサーの需要をさらに後押ししている。

2020年のCOVID-19パンデミック期間中、 ロックダウン中の非緊急歯科処置制限により、歯科用口腔内センサーの導入と需要は大幅に減少した。これにより口腔内センサーを含む歯科用画像診断装置の需要は短期的には低下した。しかしパンデミック後の数年間、歯科サービスが徐々に再開されるにつれ、感染管理と患者安全への注目が高まり、口腔内センサーなどのデジタル放射線撮影ソリューションの導入が加速した。このデジタル化への移行が、口腔内センサー市場の回復と長期的な成長見通しを支えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科口腔内センサー市場に関する洞察

日本の歯科医療は高度化が進み、口腔内センサーの需要が急速に高まっています。高解像度撮影や診断効率向上を実現するデジタル機器は、患者サービスの質向上にも直結します。国内歯科クリニックのデジタル化が進む中、耐久性や操作性に優れた製品への期待が高まっています。医療精度向上と効率的な診療体制構築を支える、今後も重要性を増す市場です。

世界の歯科用口腔内センサー市場概要とハイライト

市場規模と予測:

- 2024年市場規模:2億4530万米ドル

- 2025年市場規模:2億6,500万米ドル

- 2032年予測市場規模:4億6,720万米ドル

- CAGR:2025年~2032年 8.4%

市場シェア:

- 北米は、デジタル歯科の普及、口腔疾患の増加、審美歯科治療への関心の高まりを背景に、2024年に41.17%のシェアで歯科用口腔内センサー市場を支配しました。

- タイプ別では、有線式口腔内センサーが2024年に最大のシェアを占めました。その理由は、手頃な価格、信頼性、既存の歯科システムとのシームレスな統合性により、歯科診療所での優先選択肢となっているためです。

主要国の動向:

- 米国:審美歯科への関心の高まりと口腔健康診断の認知度向上により、歯科診療現場でのデジタル口腔内センサー導入が進んでいる。

- 欧州:開業歯科医数の増加と歯科医院への患者来院増加が相まって、口腔内センサーなどのデジタル画像ソリューションの需要を促進している。

- 中国:歯科医療の近代化を推進する政府施策に支えられ、先進的なデジタル歯科技術の急速な普及が市場成長を牽引しています。

- 日本:診断精度向上のための高精度歯科画像技術の統合に重点を置く姿勢が、歯科医院における口腔内センサーの需要を促進しています。

歯科用口腔内センサー市場の動向

口腔内センサーへの光子計数デバイス(PCD)技術統合による治療選択肢の拡大

光子計数素子(PCD)技術は、X線画像における高解像度と高感度を実現することで、歯科用口腔内センサーの性能を向上させます。アナログ技術を使用する従来のセンサーとは異なり、PCDは個々の光子を検出できるため、患者への放射線被曝量を低減しながら優れた画質を提供します。この進歩により、歯科専門家はより幅広い治療選択肢を得られるようになりました。

さらに、画像の鮮明さと精度が向上したことで、歯科医師は虫歯、歯周病、根管感染などの歯科疾患をより正確に診断・治療できるようになりました。PCD搭載口腔内センサーが生成する詳細な画像は、微小構造や軟組織を含む歯の解剖学的構造をより明確に可視化し、診断精度と治療計画の立案を向上させます。

- さらに、XpectVision Technology Co., Ltd.などの企業は、先進国および特にインドなどの発展途上国において、PCD技術を搭載した新型センサーを導入しました。例えば、XpectVision Technology Co., Ltd.のXpectVision口腔内センサーは、歯科分野における直接撮像を実現する最先端の光子計数技術を採用し、光散乱を最小限に抑えて安定した画像取得を可能にします。広いダイナミックレンジにより、時間のかかる露出調整が不要となり、効率的な臨床画像生成を保証します。

さらに、これらのセンサーはヨウ化セシウムではなくシリカベースのチップを採用しています。これにより画像の鮮明さと耐久性が向上し、口腔内撮影技術における新たな基準を確立しています。したがって、これは顕著な世界的な市場トレンドとして認識されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用口腔内センサー市場の成長要因

市場成長を促進する歯科センサーの技術的進歩

歯科用口腔内センサーの技術的進歩は、診断能力の向上、ワークフロー効率の改善、患者の快適性と安全性の向上を通じて、市場成長を牽引する見込みです。従来のフィルム式X線からデジタル口腔内センサーへの進化は、歯科画像診断に革命をもたらし、いくつかの重要な利点を提供しています。

さらに、デジタルセンサーはより高い画像解像度と鮮明さを提供し、歯科医が虫歯、骨折、歯周病などの歯科疾患をより正確に検出することを可能にします。これにより、より精密な治療計画と患者の治療成果の向上が実現します。

加えて、光子計数デバイス(PCD)などの進歩によりセンサー感度が向上し、放射線被曝量が低減。これにより患者安全への懸念に対応しつつ、厳格な規制基準にも適合しています。これらの技術により、歯科医師は最小限の放射線量で詳細な画像を撮影可能となり、医療従事者と患者の双方に支持されています。

光子計数デバイス(PCD)の開発に携わる市場プレイヤーは、歯科医師の認知度向上を目的に様々なイベントで自社製品を展示しています。

- 例えば、2023年9月にはXpectVision Technology Co., LtdがAEEDC 2023ドバイにおいて最先端の光子計数技術を展示しました。

さらに、口腔内センサーへの人工知能(AI)および機械学習アルゴリズムの統合により、画像の自動分析・解釈が可能となり、診断精度と効率がさらに向上しています。こうした技術的進歩が、世界の歯科用口腔内センサー市場の予測を牽引しています。

デジタル歯科への移行加速が市場成長を促進

口腔内センサーなどの先進技術を取り入れたデジタル歯科は、優れた診断能力、効率化されたワークフロー、患者様の快適性向上により、歯科画像診断に革命をもたらしています。

- 例えば、インド歯科医師会(IDA)は、AIやデジタル歯科の最新動向に精通するため、患者ケアにおける先進技術の採用を歯科医に推奨している。

デジタル口腔内センサーは、画像の即時撮影とコンピュータ画面への表示を可能にし、従来のフィルム現像の必要性を排除することで患者の待ち時間を短縮します。この効率性により、歯科医は迅速に歯科状態を評価・診断でき、治療計画の迅速化と患者アウトカムの改善につながります。

デジタル歯科の主要コンポーネントであるワイヤレス口腔内センサーは、歯科診療における柔軟性と利便性をさらに高めます。配線の制約を解消し、撮影時の位置決めを容易にし、患者の快適性を向上させます。この無線技術はデジタル画像システムとのシームレスな連携もサポートし、ワークフロー効率と診療所の生産性を高めます。さらに、デジタルセンサーは従来のX線を超える高解像度画像を提供し、虫歯、骨折、歯周病などの歯科的問題をより高い精度で検出することを可能にします。この能力は診断精度を向上させ、包括的な治療計画を支援します。

総じて、ワイヤレス機能、高度な画像品質、ワークフロー効率の向上といった口腔内センサーの利点に牽引されたデジタル歯科への移行が、歯科用口腔内センサー市場の成長を促進すると予想されます。

抑制要因

口腔内センサーの放射線被曝への懸念が市場成長を阻害

従来のフィルム式X線と比較して放射線量を低減する技術的進歩があったにもかかわらず、患者や医療提供者の間では、電離放射線による潜在的な健康リスクに関する懸念が根強く残っています。歯科用口腔内センサーは患者に少量の電離放射線に曝露させるため、様々な健康リスクを引き起こす可能性があります。

規制当局は歯科診療現場における放射線被曝を制限するため厳格なガイドラインを課しており、安全プロトコルの遵守と定期的なモニタリングを義務付けている。これらの規制は歯科診療所のコンプライアンスコストと管理負担を増大させ、導入判断に影響を与えている。さらに、患者自身の放射線リスクへの認識が治療選択に影響し、代替診断法を選択したり必要な歯科処置を遅らせたりするケースも見られる。

- 例えば2019年10月、米国FDAは患者の健康に影響を及ぼす可能性のある放射線被曝についてDenterprise社に警告を発した。この歯科用X線装置サプライヤーは、QuickRay HD歯科用X線センサー装置のデータを保存せずに停止させるという申し立てについて報告していなかった。これにより12名の患者が影響を受け、16件の追加放射線被曝事例が発生した。

さらに、患者、特に小児は放射線被曝に対してより敏感であることが多く、頻繁なX線検査への不安や抵抗感につながります。この抵抗感は診断手順の遅延や頻度減少を引き起こし、口腔内センサーの需要に影響を与えます。

歯科用口腔内センサー市場のセグメント分析

タイプ別分析

有線セグメントが多様な利点により最大のシェアを占める

タイプ別では、市場は有線と無線に区分される。

2024年、有線セグメントは、確立された信頼性と無線センサーに比べて低い初期コストにより、歯科用口腔内センサー市場で最大のシェアを占めました。さらに、有線センサーは既存の歯科用画像システムとシームレスに統合されることが多く、互換性の問題を最小限に抑えます。このような幅広い利点により、市場で事業を展開する企業は新デバイスの市場導入に注力しており、予測期間中のセグメント成長を推進しています。

ワイヤレスセグメントは市場でかなりのシェアを占めています。この大きなシェアは、これらのセンサーの利便性と柔軟性の向上に起因します。ワイヤレス技術は歯科診療所内での移動性を高め、患者の回転率向上とワークフロー効率の改善を促進します。さらに、ワイヤレス伝送技術の進歩により画質と信頼性が向上しており、市場での採用拡大が期待されます。上記のような要因が予測期間中のセグメント成長を牽引すると見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業セグメントが過半数のシェアを占める(患者来院数の増加が要因)

エンドユーザー別では、市場はDSO/グループ診療、個人開業、その他に三つに分かれる。

2024年、個人開業セグメントが歯科用口腔内センサー市場で最大のシェアを占めた。この成長は、従来のX線法に比べ口腔内センサーが費用対効果に優れ、使いやすく、診断能力が向上していることに起因する。個人開業医は患者ケアと効率性の向上という恩恵を受け、これらの技術への選好が高まっており、これがセグメント成長を促進すると予想される。

DSO/グループ診療セグメントは、予測期間中に最も高いCAGRで成長すると予測される。この成長は、口腔内センサーを含む機器購入における規模の経済効果によるコスト削減が要因である。集中管理により複数拠点での先進技術導入が効率化され、予測期間中のセグメント成長を牽引する。

その他セグメントには歯科病院および学術研究機関が含まれる。このセグメントは予測期間中に中程度のCAGRで成長すると見込まれる。

地域別インサイト

地域別では、歯科口腔内センサー市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Dental Intraoral Sensors Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1億100万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると予想される。この優位性は、確立された医療インフラと先進的歯科技術の高い採用率によるものです。さらに、口腔衛生への意識の高まりが、月次・年次検診のために歯科医院を受診する人口を増加させており、これにより歯科施設におけるこれらのセンサーの採用が増加すると予想されます。加えて、口腔疾患の有病率の増加と審美歯科への強い重視が、この地域における口腔内センサーなどの精密かつ効率的なイメージングソリューションの需要を牽引しています。

- 例えば、米国疾病予防管理センター(CDC)によれば、米国では30歳以上の成人の約半数が何らかの歯周病を患っており、今後数年間で歯科機器の需要増加を牽引すると予想される膨大な患者層が存在することを示している。

欧州市場は2023年に第2位のシェアを占めた。これは歯科医院の増加や患者来院数の拡大など複数の要因に起因し、同地域におけるセンサー使用量の急増が見込まれる。さらに、革新的な技術を導入する歯科専門家の確立されたネットワークが、地域全体での歯科用口腔内センサーの市場成長と普及に大きく寄与している。

- 例えば欧州連合(EU)のデータによれば、2020年の開業歯科医数は51,678名で、イタリアとルーマニアではそれぞれ18,298名であった。これほど多くの歯科医が存在することで、口腔内カメラなどのデジタル歯科製品の導入が促進されると予想される。

アジア太平洋地域の歯科用口腔内センサー市場は、予測期間において最も高いCAGRで成長すると見込まれています。この成長は、大規模な人口基盤と歯科医療への意識向上・支出増加に起因します。さらに、技術進歩、可処分所得の増加、歯科医療観光の拡大が、地域全体での口腔内センサー導入拡大を後押ししています。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、政府の支援策、歯科医療インフラの拡充、歯科治療ニーズを持つ高齢人口の増加によるもので、これらの地域における口腔内センサーの導入と成長に寄与しています。

主要業界プレイヤー

有線式口腔内センサーを製品ポートフォリオに有する企業が主要市場シェアを占める

市場は、主要な市場シェアを有するプレーヤーの存在により統合が進んでいる。PLANMECA OY、VATECH、Dentsply Sirona、Carestream Dental LLCは2024年に大きな市場シェアを占めました。Carestream Dental LLCは、市場での地位を維持するため、継続的に研究開発活動に取り組み、製品提供を改善していることから、市場の主要プレイヤーの一つです。さらに、様々な地域での新しいセンサーの導入に注力することで、世界市場での地位強化が期待されています。

この市場で事業を展開するその他の企業には、XpectVision Technology Co., Ltd、Trident、Acteon、Freedom Technologies Group, LLC、その他中小規模のプレイヤーが含まれます。これらの企業は強力なグローバル流通ネットワークを有しています。さらに、各社は収益拡大のため、歯科用口腔内センサーへの新技術統合に注力しています。

主要歯科用口腔内センサー企業一覧:

- Dentsply Sirona (米国)

- ケアストリーム・デンタル LLC (ドイツ)

- XpectVision Technology Co.,Ltd (中国)

- VATECH (韓国)

- PLANMECA OY (フィンランド)

- Acteon (イギリス)

- Trident (イタリア)

- NEWTOM (米国)

- フリーダム・テクノロジーズ・グループ、LLC.(米国)

- ミッドマーク・コーポレーション(米国)

主要な業界動向:

- 2024年5月 - DEXISは、新型Ti2口腔内センサーを搭載したDEXIS Titanium Sensorの発売を発表。新製品は、より耐久性の高い筐体設計や2D 人工知能(AI)による歯科所見の解析機能を備える。

- 2022年12月 - XpectVision Technology Co., Ltdは、現地販売代理店Unicorn Denmart Ltdを通じて、インドで新型Xpect vision口腔内センサーを発売した。

- 2021年9月 - Air Techniques, Inc.は米国サンフランシスコで開催されたCDA Presentsにおいて、新型SensorX口腔内センサーを初公開しました。

- 2020年8月 – Dentsply SironaはSchick AEと呼ばれる口腔内センサーを発表。本製品は院内で交換可能なケーブル、強化ケーブル、超音波溶接されたセンサーハウジング、保護されたケーブルプラグを備えている。

- 2019年11月 - VATECHは北米・欧州を含む地域で「EzSensor Wave」の発売を発表。本センサーは画像精度と操作性を備える。

レポート対象範囲

本市場レポートは詳細な競争環境を提示。合併、提携、買収などの主要な業界動向や市場ダイナミクスといった重要な側面に焦点を当てています。さらに、主要国における歯科医の数や市場の技術的進歩に関する洞察も提供します。加えて、様々な地域における異なるセグメントの分析、歯科用口腔内センサーを提供する主要企業のプロファイル、COVID-19が市場に与える影響についても分析しています。本レポートは、成長に寄与する定性的・定量的市場インサイトも網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.59% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に2億8653万米ドルであり、2034年には5億5396万米ドルに達すると予測されています。

北米市場は2025年に1億0843万米ドルでした。

市場は予測期間中にCAGR 8.59%を示すと予測されています。

タイプ別では、有線セグメントが2025年に市場をリードしました。

歯科医間のデジタル歯科の統合の増加と歯科診療所への患者の訪問の増加は、市場の成長を促進する重要な要因です。

Carestream Dental LLC、Vatech、およびDentsply Sironaは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート