歯科材料市場規模、シェアおよび業界分析、材料別(金属、セラミック、ポリマー、天然、その他)、用途別(インプラント、補綴物、歯列矯正、その他)、エンドユーザー別(歯科製品メーカー、歯科技工所、その他)、および地域予測、2026~2034年

主要市場インサイト

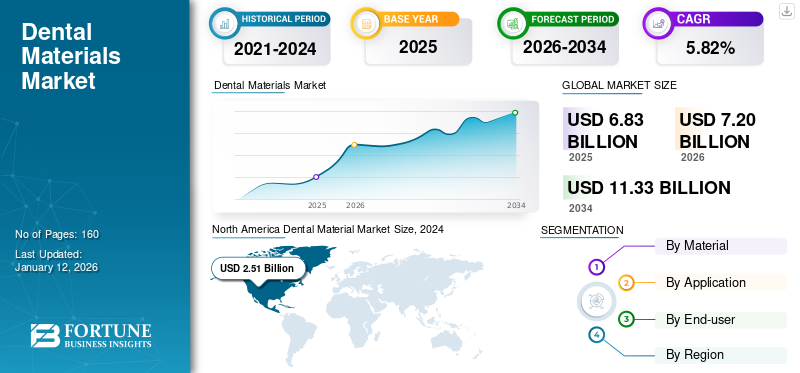

世界の歯科材料市場規模は、2025年に68億3,000万米ドルと評価されています。市場は2026年の72億米ドルから2034年までに113億3,000万米ドルに成長すると予測されており、予測期間中に5.82%のCAGRを示します。北米は 2025 年に 38.53% の市場シェアを獲得し、歯科材料市場を独占しました。

歯科用生体材料としても知られる歯科材料は、歯と口腔組織の修復、修復、再生のための歯科治療に使用される特殊な材料です。これらの材料には、金属、セラミック、ポリマー、コラーゲンや生体活性ガラスなどの生体適合性の天然物質が含まれ、身体に適合するように設計されています。これらは、歯科インプラント、歯冠、ブリッジ、組織再生などのさまざまな用途に利用されています。歯科材料は、機能性と美観の両方を強化し、炎症や拒絶反応などのリスクを最小限に抑えながら、治癒を促進し、歯科処置の長期的な成功を促進することを目的としています。

いくつかの重要な要因には、虫歯や歯周病などの歯科疾患の有病率の上昇や、歯科医療の需要の増大などが含まれます。 審美歯科、市場を牽引します。歯の喪失や口腔の健康問題の増加につながる人口の高齢化も、世界の歯科用生体材料市場の成長に貢献しています。さらに、生体材料技術の進歩、口腔の健康に対する意識の高まり、低侵襲処置に対する嗜好の高まりにより、需要が高まっています。歯科観光の拡大と生体適合性のある天然素材の採用により、市場はさらに前進しています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、広範なロックダウン、診療所の閉鎖、選択的歯科処置の延期により、歯科材料市場に悪影響を及ぼしました。歯科診療は緊急の場合に限定されていたため、特に審美歯科や緊急性のない修復歯科分野における生体材料の需要は大幅に減少しました。サプライチェーンの混乱は、材料の入手可能性にも影響を与えました。しかし、規制が緩和されるにつれ、歯科診療所が通常業務を再開すると、市場も回復し始め、遅れた治療に対する需要が高まった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科材料市場の重要なポイント

- 2025年の市場規模:68.3億ドル

- 2026年の市場規模:72億ドル

- 2034 年の予測市場規模: 113 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.82%

- 北米は 2025 年に 38.53% のシェアを獲得し、歯科材料市場を独占しました。

- 金属セグメントは歯科材料市場で最大のシェアを占めました。

- インプラント部門のシェアは19.2%でした。

北米

北米は2025年に26億3,000万米ドルに達し、2026年には27億7,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に18億4,000万米ドルを占め、2026年には19億4,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に15億4,000万米ドルで、2026年には16億3,000万米ドルに達すると予測されています。

私たち。

歯科材料市場は、2026 年に 25 億 8,000 万米ドルに達すると予測されています。

日本

歯科材料市場は、2026 年に 4 億 1,000 万米ドルに達すると予測されています。

続きを読む

歯科材料市場の動向

生体適合性のある天然生体材料の採用の増加

歯科治療はますます進歩しており、耐久性と機能性を提供するだけでなく、身体の自然なプロセスとの適合性を確保する材料の使用がますます重視されています。生体活性ガラス、リン酸カルシウム、コラーゲンベースの製品などの生体適合性材料は、口腔組織とシームレスに統合し、治癒を促進し、炎症や拒絶反応のリスクを軽減する能力があるため、非常に需要が高まっています。

さらに、彼らは天然生体材料の利点、特に組織再生を刺激し、長期安定性をもたらす可能性について、より認識しています。これらの材料は安全性が強化されており、インプラントや骨移植などの歯科修復および再生処置での使用に最適です。さらに、環境に優しく持続可能なヘルスケアソリューションへの注目が高まるにつれ、天然生体材料は従来の合成オプションに代わるより環境に優しい代替品とみなされています。

生体適合性のある天然素材への移行は業界内のイノベーションを推進し、より高度で患者に優しいソリューションの開発を促進しています。

- 北米は、2025 年の 26 億 3000 万ドルから 2026 年には 27 億 7000 万ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科材料市場の成長要因

歯科疾患の有病率の上昇が市場の成長を促進

虫歯、歯周病、虫歯などの歯科疾患の有病率の上昇により、歯科用生体材料市場の大幅な成長が促進されています。口腔衛生の悪化、食習慣の変化、高齢化が世界的に歯の問題の発生率を増加させています。

- たとえば、WHO の世界口腔保健状況報告書 (2022 年) では、世界中で 35 億人近くが口腔疾患に罹患しており、4 人に 3 人が中所得国に住んで罹患していると推定されています。

この歯科問題の急増により、高度な治療の需要が高まっており、その結果、インプラント、クラウン、ブリッジに使用される革新的な歯科材料のニーズが高まっています。生体材料などセラミックス、ポリマー、金属は、歯の機能と審美性を回復するために不可欠です。

さらに、生体材料技術の進歩により歯科処置の成功率が向上し、患者と歯科医の両方が歯科処置を広く採用するようになっています。その結果、歯周病などの歯科疾患の発生率の増加により、歯科用生体材料市場の成長と革新が推進され、歯科治療におけるより効果的で耐久性のあるソリューションに対する需要の高まりに応えています。

審美歯科の需要の拡大により生体材料の需要が拡大

近年、歯のホワイトニング、ベニア、クラウン、歯科インプラントなどの審美性の向上を求める人が増えており、審美歯科用の高品質な歯科材料が急増しています。セラミック、ポリマー、複合材料などのこれらの材料は、機能と外観の両方を向上させる耐久性のある自然な外観の修復物を作成する上で重要な役割を果たします。

- たとえば、2023年8月の英国矯正歯科協会の調査では、新型コロナウイルス感染症のパンデミック後、歯並び治療を求める成人が76.0%急増したと報告されています。

さらに、美容歯科処置に対する意識の高まりと、個人の美学や笑顔の変身への注目の高まりにより、患者は高度な歯科ソリューションを選択するようになっています。さらに、可処分所得の増加と選択的美容処置への投資意欲が市場の拡大にさらに貢献しています。として化粧品歯科医療は技術と材料の革新によって進化し続けており、審美的に美しい歯科ソリューションに対する需要の高まりに応え、歯科用生体材料市場は成長すると予想されています。

抑制要因

市場の成長を妨げる限定的な償還政策

限られた償還政策により、患者の高度な歯科治療へのアクセスが制限され、歯科材料市場の成長が妨げられています。インプラント、クラウン、ベニアなどの生体材料を含む歯科処置の多くは、美容処置または選択的処置として分類されることが多く、保険プランでの補償が不十分またはまったく受けられないことがあります。償還が限られているため、患者はこれらの高価な処置にかかる経済的負担を全額負担することになり、これらの材料の採用が妨げられています。

- たとえば、2024年4月にBMCヘルスサービスリサーチが発表した記事によると、フィンランドの低所得層は歯科医療サービスの利用頻度が限られている傾向があり、国内の保険適用範囲が限られているため、高所得層に比べて歯の健康状態が劣悪であることが多いことがわかっています。

さらに、自己負担コストが高いため、先進的な生体材料の採用が制限され、市場の広範な拡大が妨げられています。さらに、さまざまな地域にわたって一貫した保険適用と償還が行われていないことが問題を悪化させ、歯科材料市場の成長を妨げています。

歯科材料市場セグメンテーション分析

材料分析による

インプラント治療の需要拡大により、金属セグメントが市場をリード

材料に基づいて、市場セグメントには金属、セラミック、ポリマー、天然などが含まれます。

金属セグメントは、優れた強度、耐久性、生体適合性により歯科材料市場で最大のシェアを占めており、歯科インプラント、クラウン、ブリッジ。チタンやその合金などの金属は、骨とよく一体化し、機械的応力に耐えることができるため、広く使用されています。さらに、その長寿命と歯科用途での実証済みの成功により、市場における金属ベースの生体材料の需要がさらに高まっています。

さらに、クラウン、ブリッジ、義歯、インプラントなどの修復処置の需要の高まりにより、予測期間中に歯科用生体材料の需要が増加すると予想されます。

セラミック部門はかなりの市場シェアを占めていました。この成長は、その優れた美的特性、生体適合性、耐摩耗性と耐腐食性によるものです。ジルコニアや磁器などのセラミックは、天然の歯の外観によく似ているため、クラウンやベニアなどの歯科修復物に好まれます。さらに、セラミックは強度と耐久性が高く、アレルギー反応のリスクが最小限に抑えられているため、患者と歯科専門家の両方にとって人気のある選択肢となっています。

- 国立保健統計センターによると、シングルクラウンは最も頻繁に行われる修復処置です。米国だけでも、毎年約 230 万個のインプラント支持クラウンが製造されています。

アプリケーション分析による

歯科修復の需要の増加により、補綴セグメントが市場を支配

市場は用途に基づいて、インプラント、補綴物、歯科矯正などに分類されます。

補綴物部門は市場をリードし、2026 年には 37.68% の市場シェアを占め、橋梁、 入れ歯歯の喪失率の上昇と人口の高齢化が原因です。補綴物は機能的かつ審美的な解決策を提供し、患者の生活の質を向上させます。さらに、セラミックや金属合金などの材料の進歩により、補綴装置の耐久性、外観、生体適合性が向上し、歯科医療における補綴装置の採用がさらに促進されています。

- たとえば、2021 年 5 月に NCBI が発表した研究によると、インドにおける全体的な虫歯有病率は約 54.16% と推定されています。この高い発生率により、予測期間を通じてカスタマイズされた歯科用製品の採用が増加すると予想されます。

2024 年には、歯列矯正歯並びや噛み合わせの問題を改善することを目的としたブレース、アライナー、その他の矯正装置の需要が高まったため、このセグメントは市場でかなりのシェアを占めました。口腔の健康に対する意識の高まりと美的外観への関心の高まりにより、成人を含むより多くの人々が歯科矯正治療を求めるようになりました。透明アライナーや 3D プリンティングなどの技術の進歩により、より効率的でカスタマイズされた患者に優しいソリューションが提供され、この分野はさらに成長しました。

- インプラント部門は 2024 年に 19.2% のシェアを保持すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

歯科製品メーカーは、革新的で高品質な材料に対する継続的な需要により、トップシェアを維持しています

エンドユーザーの観点から見ると、市場は歯科製品メーカー、歯科技工所、その他に分類されます。

歯科用製品メーカーは、修復、補綴、歯列矯正の治療に使用される革新的で高品質の材料に対する継続的な需要により、市場を独占しています。これらのメーカーは、進化する臨床ニーズと患者の期待に応える高度な製品を開発するために、研究開発に多額の投資を行っています。さらに、歯科インプラントから修復用の生体材料に至るまで、幅広い製品を提供できる能力により、市場の重要な部分を獲得することができます。

歯科技工所は、カスタマイズされた歯科補綴物、修復物、歯科矯正装置の製造において重要な役割を果たしているため、歯科材料市場でかなりのシェアを占めています。これらの研究室では、高度な材料と技術を使用して正確な患者固有のソリューションを作成し、高品質の生体材料の需要を高めています。デジタル技術の進歩と相まって、歯科治療の複雑さとカスタマイズはますます進んでいます。3Dプリント、市場における歯科技工所の大きなシェアにさらに貢献します。

その他のセグメントには、歯科アカデミーおよび研究機関、歯科病院、診療所が含まれます。部門別の成長は、歯科治療のためのこれらの医療施設への訪問数の増加によるものです。

地域の見識

地域に関しては、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

North America Dental Material Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は、2025 年に 26 億 3,000 万米ドルと評価され、世界収益の 38.53% を占め、2026 年には 27 億 7,000 万米ドルに達すると推定されています。北米は、先進的な医療インフラ、高い歯科治療基準、革新的な歯科技術に重点を置いているため、市場で最大のシェアを占めています。この地域は、研究開発への多額の投資から恩恵を受けており、最先端の生体材料の導入につながっています。さらに、歯科問題の有病率の高さ、口腔の健康に対する意識の高まり、歯科専門家と医療機関の確立されたネットワークが、この地域の需要をさらに促進しています。米国市場は、2026 年までに 25 億 8,000 万米ドルに達すると予測されています。

- たとえば、米国疾病管理予防センターによると、米国では 65 歳以上の成人の 70.1% が歯周病に罹患していると推定されています。

ヨーロッパ

2025 年、ヨーロッパは世界市場の 26.86% を占め、評価額は 18 億 4,000 万米ドルに達し、2026 年には 19 億 4,000 万米ドルに成長すると予測されています。欧州市場は、何らかの歯の修復が必要となる歯科疾患に苦しむ人口がより多く存在するため、世界市場で第 2 位の地位を占めると推定されています。この地域は高度な歯科技術と口腔の健康に対する患者の高い意識の恩恵を受けており、革新的で高品質の歯科材料の需要が高まっています。英国市場は2026年までに2億6,000万米ドルに達すると予測されており、ドイツ市場は2026年までに4億6,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に15億4,000万米ドルに達し、総市場収益の22.47%を占め、2026年には16億3,000万米ドルに達すると予測されています。アジア太平洋地域では、う蝕と不正咬合の有病率の上昇と1人当たりの医療支出の増加により、より速い複合年間成長率を示すと予想されています。さらに、この地域の歯科医療ニーズの高まりは、技術の進歩と歯科研究への投資の増加と相まって、革新的で費用対効果の高い歯科材料に対する強い需要を引き起こしています。日本市場は2026年までに4.1億ドルに達すると予測され、中国市場は2026年までに5.1億ドルに達すると予測され、インド市場は2026年までに1.8億ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には4億5,000万米ドルに達し、6.60%のシェアを占め、2026年には4億7,000万米ドルに達すると予想されています。

中東とアフリカ

2025 年の中東およびアフリカ市場は 3 億 8,000 万米ドルで、世界需要の 5.53% を占め、2026 年には 3 億 9 千万米ドルに成長すると予測されています。中東およびアフリカは、未開拓の巨大な市場が存在するため、市場に占める割合は比較的低かったです。

主要な業界関係者

三井化学株式会社と株式会社クラレを支える多彩な製品ポートフォリオ世界市場を支配するために

市場は統合されており、少数の主要企業が大きなシェアを占めています。三井化学株式会社やクラレ株式会社などの大手企業は、先進市場と新興市場の両方で強力かつ多様な製品ポートフォリオと広範な販売ネットワークを持っています。これらの企業は、予測期間中に支配的な地位を維持すると予想されます。これらの市場リーダーは、多様な製品提供に加えて、買収やパートナーシップに重点を置き、世界市場での存在感を強化しています。 DSM、メドトロニック、ジンマー・バイオメットなどの他の企業も、2024 年には大きな市場シェアを獲得しました。これらの企業が新製品の導入に一貫して注力しているため、予測期間中に市場シェアが強化されると予想されます。

トップ歯科材料会社のリスト:

- Mitsui Chemicals, Inc. (Japan)

- KURARAY CO., LTD. (Japan)

- 3M (U.S)

- Zimmer Biomet (U.S.)

- Danaher (U.S.)

- Medtronic (Ireland)

- DSM (Netherlands)

- Dentsply Sirona (U.S.)

主要な業界の発展:

- 2024年7月~Topzir Biotech は、歯科分野における最新のイノベーションである、革新的な歯科用ジルコニア セラミック ブロックを導入しました。

- 2024年6月~HASS Bio は、追加サイズの 8T および 10T の Amber Mill H を導入しました。この拡張により、多様な歯科ニーズに対応できる幅広い選択肢が確保されます。

- 2023年2月-SprintRay Inc. は、セラミック歯科修復物の同日のチェアサイド配送を変革する完全なソリューション セットであるセラミック クラウン 3D プリンティング エコシステムの米国での商業発売を発表しました。

- 2021年8月~Botiss は、機械的に強度がありながら完全に生体吸収性があり、時間の経過とともに自然の骨と置き換わる生体材料を求める歯科医向けに、新世代の歯科材料 NOVAMag を発売しました。

- 2019年11月 –Vista Apex は、流動性複合材料、バルクフィルおよび樹脂セメント、小窩裂溝シーラント、および世界初の生物活性万能接着剤およびセルフエッチング接着剤で構成される生物活性材料一式である RE-GEN を発売しました。

レポートの範囲

歯科材料市場レポートは、重要な製品カテゴリーと用途に焦点を当てた詳細な分析を示しています。さらに、このレポートは市場動向に関する貴重な洞察を提供し、歯科用生体材料市場規模の拡大に貢献する重要な業界の発展に焦点を当てています。このレポートでは、これらの側面に加えて、近年の先進市場の成長を促進したいくつかの要因についても取り上げています。これには、市場内の主要企業、SWOT 分析、および競争環境に関する詳細情報が含まれています。さらに、このレポートでは、新型コロナウイルス感染症が市場に与える影響についても説明しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2019-2023 |

成長率 | 2026 年から 2034 年までの CAGR は 5.82% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

用途別

| |

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場規模は 72 億米ドルで、2034 年までに 113 億 3000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 26 億 3,000 万米ドルでした。

CAGR 5.82% で成長する市場は、予測期間中に着実な成長を示すでしょう。

メタリックセグメントが市場をリードしています。

歯科疾患の有病率の増加と高齢者人口の増加が、市場の成長を促進する主な要因です。

三井化学株式会社、クラレ株式会社、3M、ダナハーなどが世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

さまざまな歯科疾患を治療するための歯科インプラント、補綴物、歯列矯正などの歯科製品の需要の増加により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート