歯科消耗品市場規模、シェア及び業界分析:製品タイプ別(歯科修復製品[歯科インプラント(骨内インプラント、骨膜下インプラント、骨貫通インプラント)及び歯科補綴物(クラウン、ブリッジ、アバットメント、義歯、その他)]、矯正歯科[透明アライナー、従来型ブラケット、その他]、 歯内療法、その他)別、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

歯科用消耗品市場規模

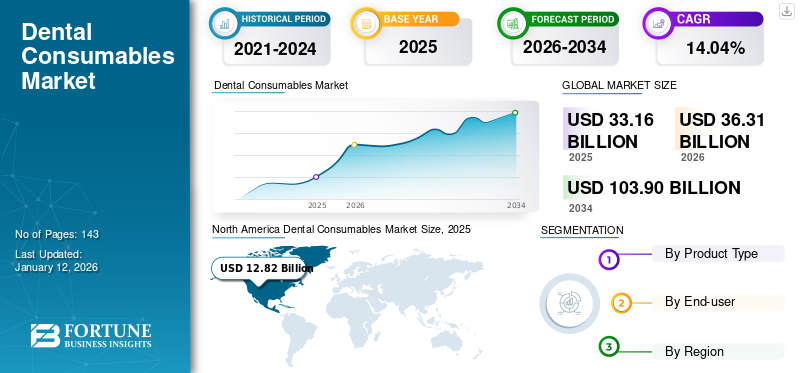

世界の歯科消耗品市場規模は2025年に331億6000万米ドルと評価された。市場は2026年の363億1000万米ドルから2034年までに1039億米ドルへ成長し、予測期間中に14.04%のCAGRを示すと予測されている。北米は2025年に38.67%の市場シェアを占め、歯科用消耗品市場を支配した。

歯科消耗品とは、単回使用を目的とした各種器具、化学薬品、材料、その他の製品を指す。透明アライナー、インプラント、歯科補綴物、ホワイトニング製品などが市場で入手可能な歯科消耗品の種類である。補綴学など、世界中で実施される様々な歯科治療の増加といった要因が、これらの消耗品の需要を飛躍的に増加させている。さらに、歯科衛生に対する意識の高まりと歯科疾患の増加率が、予測期間中にこれらの消耗品の採用を増加させると予想される。

- 例えば、世界保健機関(WHO)が発表した「2022年世界口腔保健状況報告書」によると、世界中で約35億人が口腔疾患に苦しんでいる。

さらに、歯科治療件数の増加に伴う需要拡大に対応するため、市場に様々な消耗品が導入されていることも市場発展を促進しています。加えて、審美歯科における歯科インプラントや審美歯科のためのその他の補綴処置の使用増加も、市場成長の要因の一部です。

COVID-19パンデミックは、2020年に歯科治療が一時停止し歯科医院が半年間完全に閉鎖されたため、市場に悪影響を及ぼしました。さらに、市場で事業を展開する主要企業も2020年に収益減少の影響を受けました。しかし、歯科サービスの再開と患者数の増加に伴い、市場は2021年に回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科消耗品市場の主なポイント

- 2025年の市場規模: 331億6,000万米ドル

- 2026年の市場規模: 1,115億1,000万米ドル

- 2034年の予測市場規模: 1,039億米ドル

- CAGR: 2026年から2034年まで14.04%

- 北米は2025年に38.67%のシェアで歯科消耗品市場を支配しました。

- 歯科修復製品セグメントは市場シェアの42.9%を占めています。

- 個人開業医セグメントは、2026年には市場の55.86%を占めると予想されています。

北米

北米は世界市場で強い存在感を維持し、2026年には128億2000万米ドルに達しました。 2025年には、ヨーロッパは96億6000万米ドルを売り上げ、世界市場収益の29.13%を占め、2026年には104億6000万米ドルに成長すると予測されています。

ヨーロッパ

2025年には、ヨーロッパは96億6000万米ドルを売り上げ、世界市場収益の29.13%を占め、2026年には104億6000万米ドルに成長すると予測されています。

アジア太平洋

アジア太平洋市場は、2025年には74億米ドルを売り上げ、世界市場の22.31%を占め、2026年には82億2000万米ドルに達すると予測されています。

米国

米国市場は2026年までに128億7000万米ドルに達すると予測されています。

日本

口腔衛生意識の高まり、高齢化、修復歯科治療の利用増加に支えられ、市場は2026年までに16億2000万米ドルに達すると予測されています。

続きを読む

日本の歯科用消耗品市場インサイト

日本では、予防歯科の普及や高齢化に伴う歯科治療需要の増加を背景に、歯科用消耗品の重要性が一段と高まっています。多くの歯科医院や関連企業が、治療精度の向上、衛生管理の強化、患者負担の軽減を目的に、高品質な充填材・印象材・接着剤・感染対策製品の導入を進めています。また、デジタル歯科の広がりにより、新素材や高機能消耗品のニーズも拡大しています。世界的に口腔ケアの高度化が進むなか、日本市場では、信頼性・安全性・操作性に優れた歯科用消耗品を採用することで、医療品質の向上や歯科診療効率の最適化につながる大きな機会が広がっています。

歯科消耗品業界の概況概要

市場規模と予測:

- 2025年市場規模:331億6,000万米ドル

- 2026年市場規模:363億1,000万米ドル

- 2034年予測市場規模:1,039億米ドル

- CAGR:2025年~2032年 14.04%

市場シェア:

- 地域別リーダーシップ:北米は、堅調な医療インフラ、先進的歯科技術の導入拡大、有利な償還政策に支えられ、2025年に38.67%のシェアで世界の歯科消耗品市場を支配した。ヘンリー・シャイン、デントスプリー・サイロナ、エンビスタなどの主要業界プレイヤーの存在が、この地域の優位性をさらに強化している。

- 製品タイプ別:2024年には歯科修復製品が最大の市場シェアを占めた。このセグメントには、インプラントやクラウン、ブリッジ、義歯などの補綴物が含まれる。歯の喪失率の増加、審美歯科処置の需要拡大、製品の耐久性と審美性を高める技術進歩が成長を支えている。

主要国のハイライト:

- 日本:高齢人口の増加と歯科衛生意識の普及により、先進的な歯科ソリューションへの需要が高まっている。口腔保健支援や歯科医療における技術統合(CAD/CAMや3Dプリンティングなど)を推進する政府施策が市場成長を牽引している。

- アメリカ合衆国:米国市場は、研究開発への強力な投資、先進的な歯科診療インフラ、頻繁な製品投入の恩恵を受けています。FDAによる新製品承認(例:2023年のRevBio社製Tetranite)などの規制上の承認が、市場拡大を継続的に支えています。

- 中国: 中国では、可処分所得の増加、歯科観光の拡大、政府主導の医療改革により急速な成長が見られる。Straumannと天津正畸(Tianjin ZhengLi)のクリアアライナー独占販売提携などの協業が、中国の歯科消耗品市場をさらに推進している。

- 欧州:欧州の成長は、口腔衛生に対する国民の意識向上、歯科医療支援政策、先進的な歯科診療の存在によって促進されている。ドイツや英国などの国々は、透明アライナーやCAD/CAM対応補綴物などの革新的な消耗品の導入をリードしている。

歯科消耗品市場の動向

最新歯科技術の統合による革新的消耗品の開発促進

近年、市場参入企業は歯科消耗品の効率的生産に向け、3DプリンティングやCAD/CAMシステムといった新技術の統合に注力している。これらの技術により、クラウン、ブリッジ、義歯などの歯科補綴物を精密にカスタマイズ可能となり、機能性と審美性の両方が向上している。

さらに、3Dプリンティング技術は、コスト効率の高い歯科インプラント、スプリント、外科用ガイドの製造を可能にします。したがって、これらの企業は3Dプリンティング技術を活用した独創的な3Dプリントインプラントや補綴ソリューションの開発・導入に向けた資金調達に注力しています。

- 例えば、2023年8月、LightForce OrthodonticsはシリーズD資金調達ラウンドで8,000万米ドルを確保しました。この資金調達ラウンドは、個別化治療のための3Dプリント矯正ブラケットの開発を推進することを目的としていました。

これらの先進技術の採用は歯科処置を効率化し、歯科診療における効率性を向上させます。したがって、これらの革新的な技術の統合は、世界の歯科消耗品市場における重要なトレンドとして認識されています。

- 北米では、2023年の108億2000万米ドルから2024年には117億4000万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科消耗品市場の成長要因

歯科疾患の症例増加と意識向上による市場成長の推進

虫歯、歯周病、部分的または完全な無歯顎など、様々な歯科疾患の症例増加に伴い、修復ソリューションを含む幅広い消耗品の採用が進んでいます。

- WHOの2022年データによると、15歳以上の人口における重度の歯周病の有病率は約19%であり、これは世界全体で約10億人以上に相当します。

さらに、様々な組織が口腔疾患に苦しむ患者層の意識向上を図るため、プログラムやキャンペーンを導入している。2022年9月には、FDI世界歯科連盟が「Be Proud of Your Mouth(あなたの口を誇りに)」と題した世界口腔保健デーキャンペーンを開始し、口腔保健に関する認識を高めるとともに、口腔疾患の治療を積極的に受け入れるよう人々に呼びかけた。さらに、拡大する歯科観光と効率的な歯科治療技術の進歩が、世界の歯科消耗品市場の成長をさらに促進しています。

市場成長促進に向けた新製品導入への市場プレイヤーの注力強化

口腔疾患の発生率増加は、患者の需要に応える革新的製品の開発・発売に企業の注力を促している。セラミックスや生体適合性ポリマーなどの先進的歯科材料(セラミックスや生体適合性ポリマーなど)の導入は、クラウンやベニアなどの歯科修復物の耐久性と審美性を向上させます。さらに、CAD/CAMシステムを含むデジタル歯科分野の革新は、歯科補綴物の精密かつ効率的な製造を可能にし、市場拡大に寄与しています。

さらに、低侵襲治療の急増と審美歯科への需要の高まりが、歯科インプラントや矯正歯科などの消耗品市場を牽引している。

- 例えば、2022年4月にNeodent社が歯科インプラントシステム「Zi」を発表しました。このインプラントは柔軟性、審美性、安定性といった特性を備え、ジルコニア製です。

抑制要因

製品リコールの増加が市場成長を阻害する要因に

製品リコールの増加は、様々な企業のブランド認知度と世界市場での成長にとって重大な脅威となっています。製品リコールは、設計上の欠陥、製造上の不具合、製品流通後に判明した安全上の懸念など、様々な理由で発生します。こうした事象は関連ブランドの評判を傷つけ、消費者の信頼と信用を損なう。

- 例えば2022年12月、米国FDAは歯周病治療キット「Denticator PICK-A-DENT」に対しクラスIIIリコールを発令した。製造元は誤表示を理由に製品を回収した。

さらに、このような製品リコールは患者のケアや治療計画に重大な支障をきたし、患者に不便や危害をもたらす可能性があります。製品リコールに関連するこうした問題は、予測期間中の市場成長を制限すると予想されます。また、歯科治療の高コストも市場成長の阻害要因となり得ます。これらの処置は十分な償還を受けられない場合が多いためです。これにより、予測期間中の製品採用が限定される可能性があります。

歯科消耗品市場のセグメント分析

製品タイプ別分析

歯の喪失症例の増加が歯科修復製品セグメントの成長を後押し

製品タイプに基づき、市場は歯科修復製品、矯正歯科、歯内療法、その他に区分される。歯科修復製品セグメントはさらに、歯科インプラント(骨内インプラント、骨膜下インプラント、骨貫通インプラント)と歯科補綴物(クラウン、ブリッジ、アバットメント、義歯、その他)に細分化される。

歯科修復製品セグメントは、2024年に世界の歯科消耗品市場で最大のシェアを占めた。修復材料などのこれらの製品に対する堅調な需要は、歯科補綴を必要とする高齢者人口と、これらの製品の耐久性や審美性を高める技術進歩によって牽引されています。さらに、予防歯科および審美歯科への関心の高まりが、世界市場シェアをさらに押し上げています。加えて、世界的な歯の喪失の増加傾向は、クラウン、ブリッジ、義歯などの修復製品の採用拡大につながると予想されます。

- 例えばWHOの2022年報告書によると、60歳以上の成人における歯の喪失率は23.0%に増加している。

矯正歯科セグメントはさらに、従来のブラケット、クリアアライナー、その他に細分化される。予測期間中、このセグメントは最も高いCAGRで成長すると予想される。セグメント成長の要因は、歯科審美への意識の高まり、クリアアライナーなどの矯正技術の進歩、そして成人・小児双方における矯正治療オプションの採用拡大にある。

2024年、歯内療法セグメントは大きな市場シェアを占めました。予測期間におけるセグメント成長は、虫歯に悩む患者における根管治療件数の増加によって牽引されると予想されます。さらに、歯内療法器具や材料の技術進歩も寄与し、治療成果と患者の快適性を向上させることで、セグメント成長を促進しています。

- 歯科修復製品セグメントは2024年に42.9%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個別診療セグメントが市場を支配、個別化医療への強い選好が背景

エンドユーザー別では、市場は個別診療、DSO/グループ診療、その他に区分される。

2024年には個人開業セグメントが市場を支配しました。このセグメントの成長は、世界的に歯科医師数が増加し、修復治療ソリューションの導入が進んだことに起因します。さらに、個人開業は患者一人ひとりに合わせたケアを優先する傾向があり、高品質で専門的な消耗品の導入が必要となるため、予測期間中にこのセグメントの成長が加速すると見込まれます。

DSO/グループ診療セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。より優れた補綴治療を提供するため、個人開業からグループ歯科診療への移行が進んでいる。これらの組織はより優れた歯科機器を備えているためです。さらに、これらのグループは先進的な機器やデジタルソリューションへの投資を頻繁に行い、患者ケアの成果と業務効率を向上させています。加えて、歯科医師を支援するためのグループ診療所とメーカー間の協力関係やパートナーシップの増加も、このセグメントの成長を推進しています。

- 例えば2022年7月、エンビスタはデンタルコープとの商業提携を拡大し、あらゆる歯科疾患に苦しむ人々に高品質なケアを提供しています。

その他セグメントには、病院、学術研究機関、長期療養施設、歯科技工所、ミリングセンターが含まれます。このセグメントの成長は、世界的に修復処置件数が増加していることに起因しています。

地域別分析

北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを含む地域別にグローバル市場を調査しています。

North America Dental Consumables Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に117億4000万米ドルの収益を生み出し、世界の歯科消耗品市場シェアを支配しました。この地域の優位性は、先進的な歯科インフラと技術導入に加え、市場成長を支える研究開発イニシアチブへの多額の投資に起因します。さらに、有利な償還政策と堅調な医療支出が市場の成長に寄与しています。さらに、主要な歯科製品メーカーの存在と、自社製品の承認取得への注力が、同地域の市場における優位性をさらに強化している。

- 例えば、2023年8月、RevBio社は、歯科インプラント安定化製品「Tetranite」について、米国FDAから20名の患者を対象とした臨床試験開始の規制承認を取得したと発表した。

欧州は顕著な市場シェアを獲得しており、今後数年間で大幅な成長が見込まれています。人口における口腔衛生への意識向上により、これらの製品への需要が促進されています。さらに、歯科医療を推進する政府の支援政策や取り組みが、同地域の市場成長をさらに後押ししています。

アジア太平洋市場は予測期間中、最も高いCAGRで成長すると見込まれている。中国、インド、日本などの主要国では、可処分所得の増加が歯科治療や消耗品の需要を押し上げている。さらに、口腔衛生や審美歯科治療への意識の高まりが市場拡大を促進している。加えて、医療インフラの進歩と技術導入により歯科治療へのアクセスが容易になり、これらの製品の採用が進んでいる。さらに、透明アライナーやインプラントなどの製品流通を目的とした、有力企業と国内企業との提携が急増していることから、予測期間中に同地域における消耗品の採用が増加すると見込まれる。

- 例えば、2019年1月には、中国に拠点を置く医療機器メーカーである天津正力科技は、シュトラウマン社と提携した。この提携により、シュトラウマン社は中国国内における自社製透明アライナーの独占販売権を獲得した。

さらに、ラテンアメリカおよび中東・アフリカ地域は、今後数年間で安定した成長率を維持すると予想される。これらの地域における成長は、医療支出の増加、歯科医療観光のトレンド上昇、歯科医療インフラの拡充によるものです。さらに、口腔衛生への意識の高まりや歯科疾患の有病率上昇も、これらの地域における市場拡大に寄与しています。

主要業界プレイヤー

広範な流通ネットワークで市場を支配する主要企業

ヘンリー・シャイン社、デンツプライ・サイロナ社、エンビスタ・ホールディングス社、シュトラウマン社は、世界的な歯科市場で大きなシェアを占めています。これらの企業は、インプラント、義歯、クリアアライナーなど多様な製品ラインアップにより競争環境をリードしています。さらに、新製品の導入と高成長途上国への進出に戦略を集中させることで、市場での地位をさらに強化しています。

その他、市場で事業を展開する企業には、アルゲン・コーポレーション、3M、コルテネ、アクシス・デンタル・ソリューションズ、ジムヴィー・インクなどが含まれます。これらの企業は、新製品の発売、パートナーシップや協業の形成といった戦略的活動を積極的に推進しています。新興国への進出拡大と歯科消耗品に対する需要増加への対応に注力することで、市場シェアを大幅に拡大すると予測されています。

主要歯科消耗品企業一覧:

- デンツプライ・シローナ (米国)

- Institut Straumann AG (スイス)

- ZimVie, Inc. (米国)

- Henry Schein, Inc. (米国)

- Envista Holding Corporation (米国)

- Ivoclar Vivadent AG (リヒテンシュタイン)

- Osstem Implant (韓国)

- Cortex (イスラエル)

業界の主な動向:

- 2024年2月:Torch Dentalは、イリノイ州における口腔衛生の促進と歯科医療の進歩に尽力する有力組織であるシカゴ歯科医師会(CDS)との戦略的提携を発表しました。

- 2023年9月 - ボストン・マイクロ・ファブリケーション(BMF)は、最薄の審美歯科用ベニア「ウルトラシーナー」を導入し、歯科市場に参入した。

- 2023年9月 - ネオスグループは、同社のNeoss4治療ソリューション向けマルチユニットアバットメントの発売を発表。このマルチユニットアバットメントは、歯科専門家による全顎修復へのアプローチを強化するために開発された技術的に優れたシステムである。

- 2023年5月:Clinical Research Dental(CRD)とスウェーデンの口腔ケア企業TePeは、カナダおよびカリブ海地域を対象とした独占的流通提携を発表しました。TePeは、歯間ブラシ、特殊歯ブラシ、歯ブラシ、歯間ピックなど高品質な口腔衛生製品を開発し、世界中に流通させています。

- 2022年4月:ボーンイージーは、インプラントプレートに穿孔を施した新開発の骨膜下インプラント「インプラントイズ・コンパクト」を発表。この穿孔により繊維が通過し、軟組織との統合を促進します。

レポートのカバー範囲

本グローバル市場調査レポートは、業界の詳細な市場分析を提供します。様々な技術の進歩や革新的な製品導入など、市場に関連する主要な洞察に焦点を当てています。また、合併、提携、買収など、業界に関連する主要な動向も網羅しています。さらに、主要トレンド、企業プロファイル、主要企業の競争環境についても取り上げています。これらに加え、レポートではCOVID-19が市場に与える影響についても分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは14.4% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

製品タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の歯科用消耗品市場規模は2026年に363億1000万米ドルと評価され、2034年までに1039億米ドルに達すると予測されている。

2025年、北米は128億2000万米ドルに達した。

市場は、予測期間中に14.4%のCAGRで拡大すると予測されています。

歯科修復製品セグメントは、市場の主要なセグメントです。

歯科消耗品市場は、歯科障害の有病率の増加、口腔衛生に関する認識の高まり、美容歯科の需要の高まり、3D印刷やCAD/CAMシステムなどの高度な技術の統合によって推進されています。

Institut Straumann AG、Dentsply Sirona、Envista Holdings Corporation、Henry Schein、Inc。は、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 143

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート