コンテナボード市場規模、シェア及び業界分析:素材別(バージン材と再生材)、最終用途産業別(食品・飲料、パーソナルケア・化粧品、工業用、その他)、地域別予測(2026-2034年)

主要市場インサイト

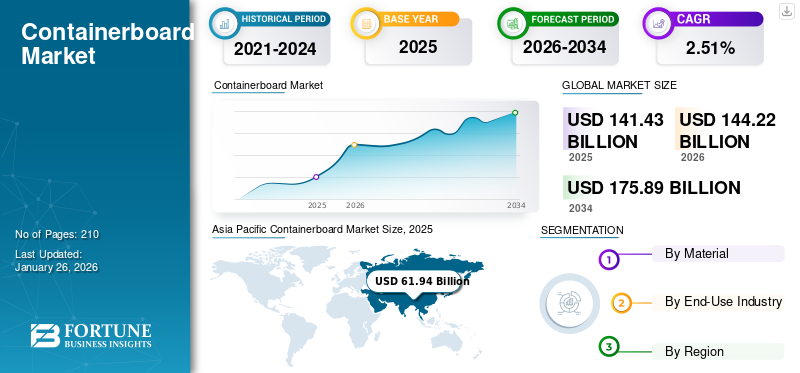

世界のコンテナボード市場規模は2025年に1,414億3,000万米ドルと評価された。2026年には1,442億2,000万米ドルに達し、2034年までに1,758億9,000万米ドルに達すると予測されており、予測期間中のCAGRは2.51%を示す。アジア太平洋地域は2025年に43.80%の市場シェアを占め、コンテナボード市場を支配した。

段ボール原紙は、ライナーボードと中波板で構成される板紙の一種であり、段ボール箱に強度と耐久性を提供する。その軽量性から、食品・飲料、電子機器、電子商取引、医薬品、小売など様々な産業で広く使用されています。その軽量性、コスト効率、リサイクル可能性、汎用性が理由です。コンテナボード市場には、主に段ボール包装製品の製造に使用されるコンテナボード材料の生産、流通、利用が含まれます。

インターナショナル・ペーパーとモンディ・グループは主要製品メーカーであり、世界最大の市場シェアを占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコンテナボード市場インサイト

日本では、EC需要の拡大や物流効率化の加速により、コンテナボードの重要性が一段と高まっています。企業は、強度や耐久性の向上に加え、再生素材の活用や製造プロセスの省エネ化など、環境負荷を低減する取り組みを強化しています。また、安定供給と高品質を両立するための生産技術革新やサプライチェーン最適化への関心も高まっています。グローバル市場で持続可能な包装材へのシフトが進む中、日本にとっては、環境配慮型コンテナボードの開発と高度な包装ソリューションの採用を通じて、競争力をさらに高める絶好の機会となっています。

世界のコンテナボード市場における主なポイント

市場規模と予測:

- 2025年市場規模:1,414億3,000万米ドル

- 2026年市場規模:1,442億2,000万米ドル

- 2034年予測市場規模:1,758億9,000万米ドル

- CAGR:2026年~2034年 2.51%

市場シェア:

- アジア太平洋地域は、中国、インド、東南アジアにおける急速な都市化、電子商取引の拡大、食品・飲料および小売業界からの需要増加を背景に、2025年に43.80%のシェアでコンテナボード市場を支配した。

- 素材別では、環境意識の高まり、政府のリサイクル義務化、包装生産における再生繊維のコスト効率性により、再生セグメントが2025年も最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 中国:2023年に7,000万トン以上のコンテナボードを生産。電子商取引と製造業の成長に支えられ、世界最大の生産国かつ消費国となっている。

- アメリカ合衆国:2023年に3,150万トンを生産し世界最大の生産国。小売・食品セクターが牽引し、「包装リサイクル法」などの連邦持続可能性規制が後押し。

- インド:都市化と組織的小売業の拡大により、特に食品・飲料・工業用包装分野で段ボール需要が増加。

- ドイツ:生分解性コーティングの革新と循環型経済を推進するEU指令が市場成長を加速。

- UAE:ゼロ・ウェイスト戦略などの政府施策が小売・物流分野におけるコンテナボード採用を含む持続可能な包装への転換を推進。

市場動向

市場推進要因

Eコマースの拡大と持続可能性への注力強化が市場成長を促進

電子商取引の急速な拡大は、世界のコンテナボード市場成長を大幅に促進している。オンラインショッピングストアが主要な小売チャネルとなる中、輸送用の頑丈かつ軽量な包装ソリューションへの需要が高まっている。コンテナボード、特に段ボール箱は、輸送中の製品保護能力とブランディング目的でのカスタマイズ性から好まれる。消費者と政府が環境に優しい包装ソリューションを推進する中、持続可能性は市場の主要な推進力となっている。段ボールは主に再生繊維と再生可能資源から製造されており、プラスチック廃棄物削減に向けた世界的な取り組みと合致している。

例えば、欧州製紙工業連合会が発表した調査によると、2022年の総製紙量は8,480万トンに達した。家庭用紙・衛生用紙を除くほぼ全ての紙・板紙グレードで顕著な減少が報告されている。

市場成長を牽引する段ボール原紙生産の技術革新

軽量かつ高強度の素材使用など、段ボール原紙製造における技術革新が市場成長をさらに加速させています。現代的な生産技術により、耐久性の向上、材料使用量の削減、リサイクル性の強化が可能となり、費用対効果が高く持続可能なソリューションを求める企業にとって、これらの板紙の魅力を高めています。デジタル印刷技術も、ブランディングやマーケティングに不可欠なカスタマイズの向上を可能にし、産業分野における製品の魅力をさらに高めています。

市場の制約要因

原材料価格の変動が市場成長を阻害する可能性

この市場は、バージンパルプや再生紙などの原材料の入手可能性とコストに大きく依存しています。グローバルサプライチェーンの混乱、貿易制限、環境規制などの要因による原材料価格の変動は、製造業者に大きなコスト圧力を生み出しています。さらに、持続可能な包装への需要増加により、高品質な再生繊維の競争が激化し、コストをさらに押し上げています。この価格変動はしばしば利益率を低下させ、市場における安定した価格体系の維持に課題をもたらしています。

市場機会

新興経済国における工業化と都市化の進展が市場成長機会を生む

新興経済国、特にアジア太平洋、 ラテンアメリカ、アフリカでは、コンテナボードの需要を牽引しています。これらの地域では、製造業や小売業への投資が増加しており、高品質な包装資材の使用が必要とされています。さらに、これらの市場における組織化された小売業や食品・飲料セクターの成長は、コンテナボードの使用に新たな道を開いています。製造業者は、地域固有のニーズを満たすために、現地生産施設とサプライチェーンを確立することで、この傾向を活用することができます。

市場の課題

激しい競争と市場の細分化が成長を阻害する要因に

市場は多数の地域・グローバルプレイヤーが参入する激戦区であり、細分化が進んでいます。この激しい競争は、特に価格に敏感な市場で事業を展開するメーカーにとって利益率への圧迫要因となります。さらに、電子商取引の成長に伴い包装要件が変化し続けるため、企業は継続的なイノベーションを迫られており、これは多大なリソースを要する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンテナボード市場の動向

持続可能な包装ソリューションへの需要増加が主要トレンドとして浮上

化粧品、パーソナルケア、電子機器、食品・飲料などのメーカーは、包装廃棄物の削減に寄与するため、環境に優しい包装ソリューションを好みます。段ボール箱は多用途性、軽量性、高坪量、耐久性を兼ね備えており、包装ソリューションの製造に最適な選択肢となっています。再生素材から製造されるため、持続可能な包装形態と見なされています。再生素材を用いた段ボール箱の生産は、メーカーが環境負荷を低減し、環境保護を目的とした政府の産業基準や規制を順守するのに貢献します。

政府や業界団体の規制により、多くのメーカーが持続可能な容器用板紙を製品ラインに追加しています。2020年5月、カスケード社はEC向け新包装製品ラインを発表しました。この製品ラインでは、オンライン販売企業向けの持続可能な包装ソリューションとして段ボール箱を追加しました。環境に優しい製品の採用拡大、電子商取引業界の急速な成長、技術革新の進展もコンテナボードの採用を促進します。したがって、これらの要因が予測期間中の市場成長を牽引するでしょう。

COVID-19の影響

COVID-19パンデミックによる製造活動の減速

COVID-19パンデミックは世界中の様々な産業、特に包装業界に悪影響を及ぼしました。段ボール箱メーカーは、コンテナボードを使用した環境に優しく、再利用可能で生分解性の包装を提供していました。しかし、再利用可能包装の衛生面と安全性への懸念から、包装業界が目指す循環型で持続可能なサプライチェーンへの進展は一時的に停滞した。

パンデミックはインターネット注文の急増も引き起こし、段ボール包装の需要増加につながった。需要増大の結果、供給ネットワークは様々な課題に直面した。需給の不均衡は、コンテナ輸送におけるグローバルな物流に影響を与えた。

研究開発

軽量段ボール原紙の研究開発は、強度と耐久性を維持しつつ材料使用量を削減しようとするメーカーの取り組みにより、勢いを増している。革新は、軽量化を実現した高性能コンテナボードを創出するため、繊維組成と積層技術の最適化に焦点を当てている。これにより輸送コストが削減され、カーボンフットプリント削減という持続可能性目標に沿う。企業は、コンテナボードの機能性を損なうことなく強度重量比を高めるため、化学添加剤や精製プロセスといった先進的な製紙技術を模索している。

セグメント分析

素材別

環境意識の高まりにより再生紙セグメントが市場を主導

素材別では、市場はバージン(新原料)と再生紙に区分される。

再生紙セグメントが市場を支配し、コンテナボード市場で最大のシェアを占めています。再生コンテナボードは、生産過程で森林伐採や高い炭素排出を伴うバージン繊維の需要を減らすため、より持続可能と見なされています。地球規模の環境問題が高まる中、消費者も企業も同様に、リサイクル可能で環境に優しい包装オプションを優先しています。多くの地域が野心的なリサイクル目標を設定しています。例えば、 米国環境保護庁(EPA)は紙製品のリサイクル率向上目標を設定し、コンテナボードを含む包装材における再生紙の使用を促進している。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品・飲料セグメントが市場を主導:コンテナボードの広範な使用が要因

最終用途産業に基づき、市場は食品・飲料、パーソナルケア・化粧品、工業用、その他に区分される。

食品・飲料エンドユース産業が市場をリードしている。コンテナボードは、乾燥食品から生鮮食品まで様々な食品に対し、必要な衛生基準を維持しつつ強固な保護を提供するからだ。輸送中の湿気、物理的ストレス、乱暴な取り扱いにも耐える特性が食品包装に理想的である。さらに、 持続可能でリサイクル可能、生分解性の包装材料を求める消費者の嗜好の高まりは、特に食品ブランドが環境負荷の低減を図る中で、コンテナボードの環境に優しい特性と合致しています。コンテナボードは長距離輸送が必要な生鮮果物や野菜の包装にも使用されます。冷凍食品、生鮮食品、即食食品、缶詰製品の包装における利用拡大が、セグメント成長を促進している。

コンテナボード市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

Asia Pacific Containerboard Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場成長を支える都市化の進展

アジア太平洋地域は世界市場で最も急速な成長を示すと予測され、中国、日本、インドが最大の市場となる。インドおよび東南アジアにおける急速な都市化と電子商取引の拡大が、段ボール原紙の需要急増に寄与している。

- 中国造紙工業協会によると、2023年に中国単独で7,000万トン以上の段ボール原紙を生産し、段ボール包装の世界最大の生産国かつ消費国となった。

持続可能な包装ソリューションへの選好の高まりが北米市場の成長を牽引

北米各国政府は持続可能な包装の重要性をますます強調している。2022年には米国連邦包装リサイクル法が提案され、プラスチック廃棄物の削減とリサイクル促進を目的としており、段ボール包装が100%リサイクル可能な特性を持つことから、市場に好影響を与える見込みです。カナダの「ゼロ・プラスチック廃棄戦略」も、より持続可能で環境に優しい包装材の推進と一致しており、再生可能かつ生分解性という特性から、コンテナボードの採用を促進しています。

- 米国森林紙協会(AF&PA)によれば、2023年の米国単独でのコンテナボード生産量は3,150万トンに達し、過去5年間で年間約2%の成長率を示している。小売・食品・飲料分野における膨大な包装需要に支えられ、米国は世界最大のコンテナボード生産国である。

欧州市場成長を促進する生分解性コーティング技術の進展

欧州は第2位の地域市場であり、今後数年間で急速な成長が見込まれています。メーカーがグリーン製品への消費者需要の高まりに対応する中、同地域市場では生分解性コーティングや持続可能な包装ソリューションの革新が進んでいます。

- 包装の環境負荷低減を重視する欧州連合(EU)の循環型経済行動計画が、市場の主要な推進力となっている。EUは2025年までに紙・段ボールのリサイクル率90%達成という野心的な目標を設定。この規制強化は、リサイクル可能な包装材料への移行と合致するため、市場に直接的な利益をもたらすだろう。

規制と持続可能性への取り組みがラテンアメリカ市場の着実な成長を促進

ラテンアメリカ市場では、より持続可能な慣行への移行が進んでおり、現地メーカーは環境に優しい生産技術を採用し、段ボール原紙生産における再生繊維の使用を増加させている。

- ブラジル国家固形廃棄物政策(PNRS)は、リサイクルと再生可能包装材の使用を促進し、段ボール包装の需要拡大に寄与している。同政策はプラスチックから段ボール原紙などの紙系素材への転換を推進している。

中東では規制強化と持続可能性への取り組みが市場成長を牽引

中東・アフリカ地域は規模は比較的小さいものの成長を続けており、トルコ、南アフリカ、UAEなどの国々が主な牽引役となっている。

- UAEでは、政府規制がリサイクル率の向上とプラスチック廃棄物の削減に焦点を当てています。UAEの「ゼロ・ウェイスト戦略」は、コンテナボードを含むより持続可能な包装材の採用を産業に促しています。

将来展望と投資動向

コンテナボード市場では、企業が市場での地位強化と製品ライン拡充を図るため、戦略的な合併・買収が相次いでいる。2020年のスマーフィット・カッパによるパペテリエ・ド・ジャンヴァル買収など、注目すべき買収事例は、企業が生産能力の統合や新規市場参入を目指す動きを反映している。こうした取引は、持続可能な包装市場でのシェア拡大や、アジア太平洋・ラテンアメリカなどの新興地域市場への進出を狙うケースが多い。生産能力の統合と新規市場参入への意欲を示しています。こうした取引は、持続可能な包装市場でのシェア拡大や、アジア太平洋地域やラテンアメリカなどの新興地域市場への進出を目的としている場合が多くあります。

競争環境

主要業界プレイヤー

新製品投入により大幅な成長機会を見込む主要市場参加者

世界市場は高度に分断化され競争が激しい。包装業界において革新的な包装ソリューションを提供することで、少数の主要企業が市場を支配している。これらの企業は、既存製品群の革新を通じて地域横断的な顧客基盤の拡大に注力し続けている。本レポートではメーカーによる主要な動向も取り上げる。

業界の主要プレイヤーには、インターナショナル・ペーパー、モンディ・グループ、SCGパッキング・パブリック・カンパニー・リミテッド、DSスミス、リー&マン・ペーパー・マニュファクチャリング・リミテッド、スマーフィット・カッパなどが含まれる。市場で活動する数多くの他社も、先進的な包装ソリューションの提供に注力している。

本レポートでプロファイルした主要コンテナボード企業一覧:

- インターナショナル・ペーパー(米国)

- SCG PACKAGING PUBLIC COMPANY LIMITED(タイ)

- DS Smith(英国)

- 李曼製紙有限公司(中国)

- スマーフィット・カッパ (アイルランド)

- Mondi Group (英国)

- Oji Fibre Solutions (NZ) Ltd. (オーストラリア)

- WestRock Company (米国)

- レンゴー株式会社 (日本)

- ジョージア・パシフィック社(米国)

- ハンブルガー・コンテナボード社(オーストリア)

- 九龍紙業(ホールディングス)有限公司(香港)

- ストーラ・エンソ社(フィンランド)

業界の主な動向

- 2024年1月 – ウェストロック社は、五大湖地域における顧客の需要増に対応するため、ウィスコンシン州プレザントプレーリーに新たな段ボール箱工場を建設する計画を発表した。同社は新工場の建設完了後、ノースシカゴにある既存工場を閉鎖する意向である。

- 2023年5月 - スマーフィット・カッパ社はポーランドにおける最新投資プロジェクトを完了し、プルシュクフ段ボール工場を大幅に拡張した。この拡張により、同工場はスマーフィット・カッパ社ポーランド最大の工場となり、欧州でも最もハイテクで近代的な包装工場の一つとなった。

- 2023年1月 – モンディ社は、トリエステ(イタリア)近郊にあるブルゴ・グループ所有のドゥイーノ工場を総額4,329万米ドルで買収を完了した。同工場は軽量コート機械紙を生産する1台の抄紙機で稼働していた。モンディは抄紙機を改造し、年間約42万トンの高品質再生コンテナボードを生産する計画である。この買収により、モンディグループは包装事業の成長への投資、統合プラットフォームの構築、地理的範囲の拡大を図ることができる。

- 2022年10月 - 中東製紙会社(MEPCO)は、英国に紙または段ボール包装工場を建設するため4億米ドルを投資すると発表した。完成後、同工場は年間40万トンの生産能力を有し、現地市場とグローバル市場の両方に供給する。この工場は、MEPCOが生産能力を増強し、世界中の様々な新規市場で顧客基盤を拡大するのにも役立つ。

- 2022年9月 - ストーラ・エンソは、オランダに拠点を置く段ボール原紙メーカーであるデ・ジョン・パッケージング・グループを10億4000万米ドルで買収すると発表した。デ・ジョンは主に電子商取引、生鮮食品、産業用途向けの段ボールトレイや箱を製造している。この買収により、ストーラ・エンソは戦略的方向性を推進し、欧州の再生可能包装分野における収益拡大と市場シェア構築が期待される。

- 2021年9月 - レンゴー株式会社は、ベトナムにおける合弁会社であるVina Kraft Paper Co., Ltd.が、段ボール原紙の新生産拠点建設を決定したと発表した。新設工場により、Vina Kraft Paperはベトナム段ボール原紙市場におけるリーダーとしての地位を確固たるものとし、持続可能な成長と発展を目指す。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。市場概要では、主要企業、競争環境、製品/サービス種類、市場セグメント、ポーターの5つの力分析、製品の主要セグメントなどの重要な側面にも焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは、近年の市場成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは2.35% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

素材別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1414億3000万米ドルと評価された。

市場は、予測期間にわたって2.51%のCAGRを記録する可能性があります。

リサイクルされた材料セグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年に606億5000万米ドルに達した。

主要な市場ドライバーは、eコマースに対する需要の高まりと、持続可能性への焦点の向上です。

市場のトッププレーヤーの一部は、国際紙、Mondi Group、SCG Packaging Public Company Limited、DS Smith、Lee&Man Paper Manufacturing Ltd.、Smurfit Kappaなどです。

世界の市場規模は2034年までに1,758億9,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート