民間航空機エンジン制御のコンポーネント別のアフターマーケット、サイズ、シェア、業界分析 (FADEC プロセッサー、推力制御センサー、燃料計量バルブ、スタート コントロール ユニット、リバーサー アクチュエーター、油圧コントロール ユニット、スラスト レバー エンコーダー、燃料流量レギュレーター、推力リバーサー アクチュエーター、スマート スラスト リゾルバー、燃料コントロール ユニット、デジタル スタート コントローラー、リバーサー コントロール バルブ、その他) (MRO サービスおよび再生部品)、航空機ファミリー別 (A220、A320、A330、A350、A380、ATR 42/72、B737、B747、B767、B777、B787 など)、および 2025 ~ 2045 年の

主要市場インサイト

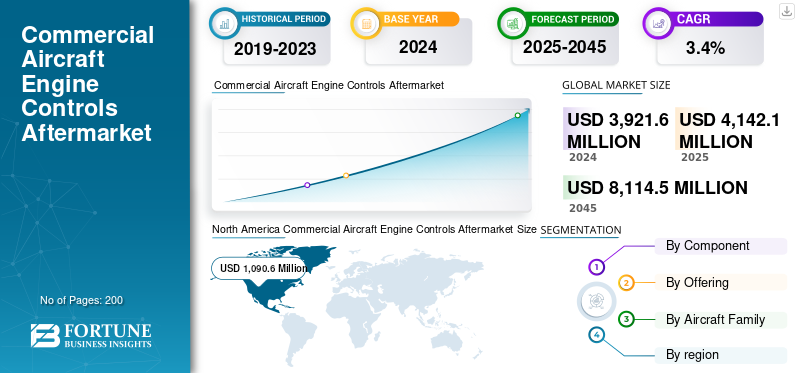

民間航空機エンジン制御アフターマーケットの規模は、2024年に39億2,160万米ドルと評価されました。市場は2025年の41億4,210万米ドルから2045年までに81億1,450万米ドルに成長すると予測されており、予測期間中に3.4%のCAGRを示します。

民間航空機エンジン制御のアフターマーケットでは、推力、燃料流量、タービン温度、全体的な効率を管理することでエンジンの性能を調整するメカニズムがカバーされています。最新の航空機は、精度と安全性を確保するために、高度なフルオーソリティデジタルエンジンコントロール(FADEC)ユニットに依存しています。コマーシャル航空機エンジン制御器のアフターマーケット市場には、検査、ソフトウェアの更新、センサーの校正、コンポーネントの交換など、システムの耐空性、信頼性、航空規制への準拠を維持するメンテナンス、修理、オーバーホール (MRO) サービスが含まれます。並行して、再生部品市場は、動作要件を満たすためにセンサー、アクチュエーター、プロセッサーなどの再利用されたエンジン制御コンポーネントを再調整および認定することで構成されます。このセグメントは、新しい部品に関してコスト効率が高く、より持続可能なオプションをオペレーターに提供します。

民間航空機エンジン制御アフターマーケットの主要企業には、GE Aerospace、Safran、Collins Aerospace、Honeywell、および Pratt & Whitney が含まれます。これらの企業は、継続的なイノベーション、戦略的提携、アフターマーケット サービス ネットワークの拡大を通じて市場の成長を促進しています。エンジン制御システムの信頼性を向上させ、航空機のダウンタイムを最小限に抑えるための、予知保全、人工知能ベースの健全性モニタリング、デジタル ツインなどの高度なデジタル テクノロジー。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

世界的に高まるMROのニーズ サービス 市場の成長を牽引している

世界中の民間航空機および軍用航空機の急速な成長に加え、新しいエンジン制御ユニットの交換にかかる多額のコストにより、MRO サービスやオーバーホール部品の需要が増加しています。通信事業者と航空会社は、安全性と規制要件を維持しながら運航経費を削減するという継続的なプレッシャーにさらされており、そのため、改修済みのFADECユニット、センサー、アクチュエーターの需要が加速しています。

さらに、パンデミック後の回復に伴う飛行時間の増加により、メンテナンス サイクルの頻度が増加しており、OEM や独立系 MRO プロバイダーは、より迅速な納期を実現するためにサービス ネットワークを拡大しています。その結果、フリートの拡大、コスト経済、コンプライアンス要件が市場の成長を促進しています。

- たとえば、2023年3月、GEエアロスペースとエミレーツは、エミレーツ向けのエンジン制御システムMROサポートとコンポーネントの改修に関する長期契約を締結した。この協定は、ボーイング777型機とエアバスA380型機の主要運航会社であるエミレーツ航空の部品の入手可能性を向上させ、サプライチェーンを短縮し、ライフサイクルコストを削減することを目的としている。

市場の制約

高い認証コストとサプライチェーンの課題が市場の成長を妨げている

MRO および再生部品市場は成長しています。しかし、高い認証コストと、ロシア・ウクライナ紛争と米国の関税戦争によるサプライチェーンの混乱により、その成長は減速しています。大きな課題は、認証と規制当局の承認に時間がかかることであり、改修には費用と時間がかかり、小規模な企業は競争することが困難です。

さらに、サプライチェーンの混乱、特にFADECユニットとそのための電子部品や原材料の調達において、センサー、リードタイムが増加します。航空会社は、新品の OEM 部品と比較して信頼性と寿命がまだ残っているため、再生部品についても懸念しています。さらに、人件費とメンテナンス費の高騰と現代のデジタル エンジン制御システムの複雑さにより、財務的および運用上の負担が増大し、急速な市場普及が妨げられています。

- たとえば、2022年9月、欧州のMROプロバイダーは、ロシアとウクライナの紛争による半導体不足により、整備済みエンジン制御コンポーネントの納入が遅れていると報告し、アフターマーケット部門のサプライチェーンの脆弱性を浮き彫りにした。

市場機会

デジタル化と持続可能性が市場に強力なチャンスを生み出す

予知保全、AI ベースの診断、デジタル ツインなどのデジタル テクノロジーの成長により、MRO プロバイダーは障害を早期に検出し、ダウンタイムを最小限に抑えることができます。航空会社は、費用対効果が高く持続可能なソリューションをますます求めており、その結果、部品のライフサイクルを延ばし、廃棄物を最小限に抑える再生済みの FADEC ユニット、センサー、アクチュエーターの需要が増加しています。規制当局や航空会社が炭素排出量の削減と循環経済ソリューションに注力する中、再生部品市場は主要な成長原動力となる有利な立場にあります。

さらに、アジア太平洋、中東、アフリカなどの市場では、これらの地域で拡大するフリートにサービスを提供するために多額の投資が行われており、OEM がサポートするサイトや MRO サイトの成長も急速に進んでいます。

- たとえば、2023 年 6 月にコリンズ エアロスペースは、エンジン制御システムのデジタル予知保全ソリューションを開始しました。これにより、航空会社は予定外の撤去を削減し、再生部品の使用を最適化し、コスト削減と持続可能性の目標を直接サポートできます。

民間航空機エンジン制御のアフターマーケットの動向

エンジン制御システムのデジタル MRO と持続可能な改修への移行

デジタル技術と予測技術を MRO サービスと統合することで、エンジン制御システムのリアルタイム監視と予防保守が可能になります。 MRO プロバイダーや航空会社は、エンジンの健全性チェックを合理化し、サービス間隔を延長するために、AI、IoT センサー、デジタル ツインの使用を増やしています。

再生部品やグリーン認定部品の受け入れが増加していることも、航空会社のコスト制約と航空会社の持続可能性義務によって促進されている重要な傾向です。 OEM および独立系サービス プロバイダーも、納期を最小限に抑え、中東およびアジア太平洋地域で急速に成長するフリートをサポートするために、地域の MRO センターを開発しています。さらに、FADEC と高度な電子システムの複雑さの増大により、専門技術者のトレーニングと戦略的な OEM-MRO パートナーシップが促進され、アフターマーケットの状況が変化しています。

- たとえば、2024 年 2 月、ルフトハンザ テクニックは、デジタル エンジン制御コンポーネントの修理サービスの拡大を発表しました。これは、AI ベースの診断と再生部品プログラムを組み合わせて、航空会社の顧客により迅速で持続可能なソリューションを提供するものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ紛争の影響

ロシアとウクライナの紛争は、民間航空機エンジン制御のアフターマーケット市場に短期および長期の両方で大きな影響を与えています。ロシア制裁により、エンジン制御システムなど西側製航空機部品の入手が制限されており、ロシアの航空会社は航空機の運航を維持するために改修品に大きく依存し、部品を活用せざるを得なくなっている。国際的には、紛争により、半導体FADEC や電子エンジン制御コンポーネントに不可欠な原材料が含まれているため、MRO サービスのリードタイムと価格が増加します。同時に、燃料費と運航費の増加により、世界中の航空会社はコストを節約する再生部品と最適化されたメンテナンスサイクルをより重視する必要に迫られています。これにより、一部の地域では間接的に需要が高まり、他の地域では供給が制限され、ダイナミクスが生まれています。

セグメンテーション分析

コンポーネント別

FADECは最新のジェットエンジンにおける主要な役割により、この分野を支配しています

コンポーネントセグメントは、FADECプロセッサ(デュアルコアモジュール、デュアルチャネルFADEC、およびAI統合FADEC)、推力制御センサー、燃料計量バルブ、スタートコントロールユニット、リバーサーアクチュエーター、油圧コントロールユニット、スラストレバーエンコーダー、燃料流量レギュレーター、スラストリバーサーアクチュエーター、スマートスラストレゾルバー、燃料コントロールユニット、デジタルスタートコントローラー、リバーサーコントロールバルブ、光ファイバー推力センサー、アダプティブによって分割されます。燃料コントローラー、電動スタータージェネレーター、複合リバーサーアクチュエーター。

FADEC (Full Authority Digital Engine Control) プロセッサセグメントは、民間航空機エンジン制御アフターマーケット市場で最大のシェアを占めています。これは、現代のジェット エンジンの主要な頭脳として機能し、推力、燃料効率、排出ガス、安全機能を制御するためです。現代の航空機はほぼすべて FADEC を装備しており、2015 年以降に納入された民間航空機の 85% 以上がデジタル FADEC システムを採用しています。デュアルコア モジュール、デュアル チャネル冗長性、AI ベースの FADEC などの高度な FADEC 構成は、予知保全、エンジンの状態監視、およびより厳格な燃料効率と排出ガス規制への適合に不可欠です。

世界中のフリートが成長する中、FADEC は最大のアフターマーケット需要セグメントであり、2024 年のエンジン制御 MRO 収益の 26.82% 以上を占めると推定されており、主要コンポーネントセグメントです。

たとえば、2023 年 9 月に、Safran は新しい FADEC 4 プロセッサを導入しました。これは、以前の FADEC 3 システムよりも 10 倍以上のコンピューティング能力を提供し、エアバス A320neo およびボーイング 737 MAX 航空機のエンジン性能と効率を向上させます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供によって

高頻度の検査が必要なため、MROサービスセグメントが市場を独占

提供により、市場は MRO サービスと再生部品 (USM および PMA) セグメントに分割されます。

MRO サービス部門は、民間航空機エンジン制御のアフターマーケット市場を支配しています。これは、航空会社と航空会社が、航空機のライフサイクル全体を通じて、FADEC プロセッサー、センサー、およびアクチュエーターの定期的な検査、校正、修理、交換を要求する厳しい規制義務を遵守する必要があるためです。定期的に発生する部品販売とは異なり、MRO サービスは飛行時間やメンテナンス サイクルに関連した定期的な需要を生み出し、より安定した収益源となります。パンデミック後に世界の航空機が拡大し、航空機の利用が増加する中、タイムリーな MRO サポートの需要はさらに高まることが予想されます。

- たとえば、GEエアロスペースは2025年7月、航空会社が古い航空機の耐用年数を延長し、納入が遅れているため、アフターマーケットサポートサービスの需要が急増していることを受けて、2025年の利益予測を引き上げた。

売上の70%以上を部品とサービスから得ているGEエアロスペース商用エンジン部門は、第2四半期の利益が33%増の22億3000万ドル、売上高が30%増の79億9000万ドルとなったと報告し、MROサービス需要が同社の財務を押し上げていることを強調した。

航空機ファミリー別

ボーイング 737 ファミリー (クラシック/NG/MAX) セグメント 短・中距離路線での普及により市場を独占

航空機ファミリーに関しては、市場はエアバス A220 (旧 CSeries)、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767、ボーイング 777、ボーイング 787、ボンバルディア CRJ シリーズ、COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

ボーイング 737 ファミリー (クラシック/NG/MAX) は、民間航空機エンジン制御のアフターマーケット市場を独占しています。世界中で 8,000 機以上が運航されており、世界最大の運航中の民間航空機ファミリーを代表しています。短距離および中距離路線で広く使用されているため、多くの航空会社や通信事業者にとって理想的な選択肢となり、広胴機に比べて稼働率が向上し、メンテナンス サイクルが短縮されます。大規模な設置ベース、頻繁な飛行使用、および厳しい規制によるメンテナンス要件の組み合わせにより、ボーイング 737 のアフターマーケット内でのアフターマーケット MRO サービスおよび整備済みエンジン制御部品に対する強い需要が引き続き高まっています。

- たとえば、2025 年 1 月、ST エンジニアリングは、大韓航空のボーイング 737 MAX フリートに動力を供給する CFM LEAP-1B エンジンをサービスするための 5 年間の MRO 契約を締結しました。この契約には、シンガポール施設でのクイックターンサービスと性能回復訪問が含まれており、CFM のオープン MRO エコシステム内でのプレミア MRO プロバイダーとしての役割を強化します。

民間航空機エンジン制御アフターマーケットの地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカにわたって調査されています。

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、ボーイングとエアバスの保有台数の大規模な設置ベース、GE エアロスペース、ハネウェル、コリンズなどの企業の強力な OEM プレゼンス、および最新の MRO インフラストラクチャにより、市場を支配しています。ヨーロッパは第 2 位の市場であり、サフランやルフトハンザ テクニックなどの主要企業の存在と、エンジン制御メンテナンスの繰り返しの需要を保証する厳しい規制基準によって推進されています。

アジア太平洋地域は、中国、インド、東南アジアでの船隊の成長速度に牽引されて、2番目に急成長している地域であり、低コスト航空会社の活動の増加により、MROと中古部品の取り込みが促進されています。

中東とアフリカは、UAE、カタール、トルコに戦略的に配置された MRO ハブによって支えられ、地元および中継艦隊にサービスを提供することで、最も急速に成長する地域になると予想されています。ラテンアメリカは、車両の更新と低コストの再生部品の使用の増加により、一貫した成長を示しています。

全体として、これらの動向は、アジア太平洋および中東における強力な成長の可能性とともに、成熟した欧米のアフターマーケットを反映しています。

- 例えば、2025年2月、ロイター通信は最新のレポートで、西側の供給混乱に対処するため、エアバス、コリンズ・エアロスペース、プラット・アンド・ホイットニー、ロールス・ロイスがヒカル・テクノロジーズやJJGエアロなどのインドのサプライヤーからの部品調達を大幅に増やしたと述べた。アジア太平洋地域の航空宇宙セクターは成長しており、2024 年の収益は 2019 年の水準より 54% 増加すると予想されており、製造業と MRO 活動の両方においてこの地域の戦略的重要性が高まっていることが浮き彫りになっています。

競争環境

主要企業は市場シェアを拡大するために長期サービス契約を結んでいる

民間航空機エンジン制御のアフターマーケット市場は、GE Aerospace、Pratt & Whitney、Safran、Collins Aerospace、Honeywell などの OEM によって独占されています。彼らのリーダーシップは、独自のソフトウェア、グローバル サービス ネットワーク、および市場シェアの確保に役立つ長期サービス契約の管理によって推進されています。 MTU メンテナンス、ルフトハンザ テクニック、ST エンジニアリング、スタンダードエアロなどの大規模な独立系 MRO プロバイダーは、より速い納期、柔軟な作業範囲、使用済みの保守可能な資材へのアクセスを提供することで競争しています。これらは、混合または老朽化したフリートを管理するオペレーターにとって特に魅力的です。

ニッチな修理工場や地域の MRO は専門的なコンポーネント レベルの修理に重点を置いている一方、Heico、Wencor、TransDigm などの部品サプライヤーは PMA や再生コンポーネントによってコスト削減を推進しています。全体として、OEM はライフサイクル管理とデータ所有権を通じて競争力を維持していますが、独立系 MRO や部品専門会社の成長は、費用対効果が高く、柔軟で持続可能なアフターマーケット ソリューションを提供することで推進されています。

キーのリスト民間航空機エンジン制御のアフターマーケット プレイヤーのプロフィール

|

SR。いいえ |

MROサービス&再生部品会社 |

MROサービスプロバイダー |

再生部品サプライヤー |

|

|

1 |

Lルフトハンザ テクニック AG(ドイツ) |

プラット&ホイットニー (RTX) (米国) |

ヘイコ・エアロスペース社(米国) |

|

|

2 |

MTU 航空エンジン(ドイツ) |

GEエアロスペース社(米国) |

ウェンコーグループ(米国) |

|

|

3 |

スタンダードエアロ(米国) |

サフラン航空機エンジン (サフラン ナセル) (フランス) |

TransDigmグループ子会社(米国) |

|

|

4 |

STエンジニアリング航空宇宙(シンガポール) |

ロールスロイス社(イギリス) |

AAR Corp.(部品取引部門)(米国) |

|

|

5 |

SRテクニクス(スイス) |

コリンズ・エアロスペース (RTX) (米国) |

アヴエア(米国) |

|

|

6 |

|

ハネウェル・エアロスペース社(米国) |

|

|

主要な産業の発展

- 2025年4月- Pratt & Whitney は、ギア付きターボファン (GTF) エンジン コンポーネントの修理を合理化するために 3D プリンティング テクノロジーを導入し、納期を 60% 以上短縮しました。同社は今後5年間で約1億ドル相当の部品を回収すると計画しており、MTU Aero EnginesおよびDelta Tech Opsとの新たな契約を通じてMRO能力を拡大した。

- 2025年3月- オーストラリアの特別報告書は、クイーンズランド州が地域の MRO ハブとしての地位を急速に高めていると述べています。すでに 300 社を超える航空宇宙企業が国内の MRO 活動の 31% に貢献し、約 18,400 件の航空関連雇用を抱えているこの地域は、アジア太平洋市場全体で予想される年間 4% の航空機をさらに獲得することを目指しています。

- 2025年8月- オリッサ州内閣は、インド航空が主導するビジュ・パトナイク国際空港(BPIA)でのMRO施設の建設を認可した。 960万米ドルのインセンティブパッケージと1,800万米ドルの投資に支えられたこの施設は、インド東部では初となるこの種の施設で、インドの航空MRO部門の予想される成長をサポートする上で極めて重要な役割を果たすことが期待されている。

- 2022年4月- ルフトハンザ テクニックは、ボーイング 737 NG フリート向けの AVIATAR ヘルスモニタリング ポートフォリオを大幅に拡張し、より広範なサービスを可能にしました。デジタル診断そして積極的な店舗訪問。

- 2024年7月- GEエアロスペースは、世界的なMROおよび部品修理施設を拡張およびアップグレードし、LEAP/CFM能力とTATを強化するために、今後5年間で約10億ドルの投資を発表しました。

レポートの範囲

調査レポートは、市場の詳細な分析を提供し、主要なプレーヤー、製品、オブジェクト、エンドユーザーなどの重要な側面を強調しています。さらに、このレポートは、民間航空機のエンジン制御、アフターマーケットの傾向、競争環境、市場力学、製品価格設定、地域分析、市場プレーヤー、および競争環境に関する洞察を提示するとともに、業界の成長の主要な推進力に焦点を当てています。上記の要因に加えて、レポートには、近年の市場規模拡大に寄与したいくつかの直接的および間接的な影響が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2045 年までの CAGR は 3.4% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント別 · FADECプロセッサ o デュアルコアモジュール o デュアルチャネル FADEC o AI 統合 FADEC · 推力制御センサー · 燃料計量バルブ · コントロールユニットの起動 · リバースアクチュエーター · 油圧制御ユニット · スラストレバーエンコーダ · 燃料流量レギュレーター · 逆推力アクチュエータ · スマート スラスト リゾルバー · 燃料制御ユニット · デジタルスタートコントローラー · リバースコントロールバルブ · 光ファイバー推力センサー · アダプティブ燃料コントローラー · 電気スタータージェネレーター · 複合リバーサーアクチュエーター |

|

提供物別 · MRO サービス · 再生部品 o USM o PMA |

|

|

航空機ファミリー別 · エアバス A220 (旧 CSeries) · エアバス A320 ファミリー (CEO/NEO) · エアバス A330 (CEO/NEO) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

|

|

地域別 · 北米 (コンポーネント別、製品別、航空機ファミリー別、および国別) o 米国 (コンポーネント別) o カナダ (コンポーネント別) · ヨーロッパ (コンポーネント別、製品別、航空機ファミリー別、および国別) o イギリス (コンポーネント別) o ドイツ (コンポーネント別) o フランス (コンポーネント別) o ロシア (コンポーネント別) o ヨーロッパのその他の地域 (コンポーネント別) · アジア太平洋 (コンポーネント別、製品別、航空機ファミリー別、および国別) o 中国 (コンポーネント別) o インド (コンポーネント別) o 日本 (コンポーネント別) o 韓国 (コンポーネント別) o アジア太平洋地域のその他の地域 (コンポーネント別) · 中東とアフリカ (コンポーネント別、製品別、航空機ファミリー別、国別) o サウジアラビア (コンポーネント別) o イスラエル (コンポーネント別) o トルコ (コンポーネント別) o 中東のその他の地域 (コンポーネント別) · ラテンアメリカ (コンポーネント別、製品別、航空機ファミリー別、および国別) o ブラジル (コンポーネント別) o ラテンアメリカのその他の地域 (コンポーネント別) |

よくある質問

Fortune Business Insights の調査によると、世界市場は 2024 年に 39 億 2,160 万米ドルと評価され、2045 年までに 81 億 1,450 万米ドルになると予想されています。

市場は、予測期間(2025年から2045年)にわたって3.4%のCAGRで成長すると予想されます。

業界の上位 10 社は、Honeywell Aerospace、Safran Aerosystems、Liebherr-Aerospace、Collins Aerospace (Raytheon Technologies)、Parker Aerospace、ST Engineering です。 AAR Corp.、Lufthansa Technik、SR Technics、Wencor Group、および HAECO Group は、サービス ポートフォリオ、地域でのプレゼンス、業界経験などのパラメータに基づいています。

北米が市場を支配しています。

MRO サービスに対する世界的なニーズの高まりが、市場の成長を促進する重要な要因です。

高い認証コストとサプライチェーンの課題が、市場の成長を妨げる主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート