水中戦市場規模・シェア・業界分析:プラットフォーム別(潜水艦、水上艦、海軍ヘリコプター)、システム別(通信、電子戦、兵器、無人システム、ソナー)、エンドユーザー別(商業・海軍)、地域別予測(2026-2034年)

主要市場インサイト

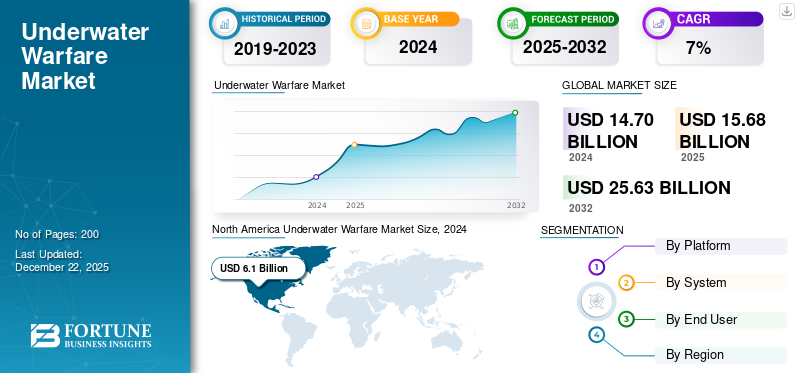

世界の水中戦市場規模は2025年に156億9000万米ドルと評価され、2026年の170億6000万米ドルから2034年までに287億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.80%を示すと予測されている。北米は2025年に41.05%の市場シェアを占め、水中戦市場を支配した。

水中戦市場は、海洋表面下での作戦を目的とした技術・システムに焦点を当てた、世界防衛産業の重要なセグメントである。この市場には潜水艦、自律型水中車両(AUV)、無人水中車両(UUV)、ソナーシステム、魚雷、その他の先進兵器が含まれます。地政学的緊張、海軍近代化計画、技術進歩がこの分野の著しい成長を牽引しています。

水中戦システムは、海面下の軍事活動に利用される多様な技術と装備で構成される。これらのシステムには潜水艦、水中センサー、魚雷、機雷、対潜水艦戦(ASW)装備が含まれる。水中脅威の探知・追跡・無力化、海上国境の防衛、重要な水中インフラの保護など、様々な目的で運用される。自動化、人工知能、水中ロボット工学の発展は、水中戦システムの将来の可能性を拡大し、攻撃的・防御的作戦双方の能力を向上させている。この進展は、増加する地政学的紛争と強化された海上安全保障への需要によって推進されており、いずれもこの分野の革新に影響を与え続け、牽引している。

COVID-19パンデミックは市場成長に複雑な影響を与え、様々な側面で異なる影響を及ぼしました。パンデミックは生産とサプライチェーンに重大な混乱を引き起こし、重要部品の納入遅延や海軍プロジェクトの期日通りの完了に影響を与えました。パンデミックによる景気後退は予算制約を招き、水中戦技術への投資減速の可能性をもたらしました。パンデミックは海上保安、特に対潜水艦戦(ASW) (ASW)無人水中車両(UUV)の需要を高めました。各国が人的関与を減らしつつ国境を保護しようとしたためです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水中戦市場インサイト

日本では、防衛力強化と海洋安全保障の重要性が高まる中、水中戦市場への関心が一段と強まっています。潜水艦、無人水中車両、センサー・通信システムなど、高精度・高信頼性・耐久性を備えた技術の導入が進み、海洋作戦能力の向上が求められています。世界的に水中戦技術が進化する中、日本企業にとっては、先進的な制御システム、センサー技術、統合運用ソリューションを取り入れ、競争力・安全性・長期的成長を強化する絶好の機会となっています。

世界の水中戦市場における主なポイント

市場規模と予測

- 2025年市場規模:156億9000万米ドル

- 2026年市場規模:170億6000万米ドル

- 2034年予測市場規模:287億8000万米ドル

- CAGR(年平均成長率):2026年~2034年 6.80%

市場シェア

- 北米は2025年に41.05%のシェアで水中戦市場を支配した。これは、大規模な米国海軍艦隊、近代化計画、および先進的なソナー、無人水中車両(UUV)、対潜水艦戦(ASW)能力への多額の投資によって牽引されたものである。

- プラットフォーム別では、ステルス性・原子力推進・戦闘システムの技術進歩により、2024年は潜水艦が市場を牽引。システム別では、AI統合と信号処理強化による探知・追跡能力の向上から、ソナー技術が最大のシェアを占めた。エンドユーザーでは、地政学的緊張の高まりと高度な監視・防衛能力への需要を背景に、海軍セグメントが支配的なシェアを維持した。

主要地域別動向

- 北米:米国海軍の近代化計画、堅調な防衛予算、次世代潜水艦・無人水中艇(UUV)の迅速な配備により最大の市場規模を維持。

- 欧州:新たな水中脅威に対抗するための大規模な研究開発投資と共同防衛プログラムが成長を牽引。

- アジア太平洋地域:海洋紛争の激化、中国・インド・日本の海軍拡張、AI搭載ソナーや無人システムの採用拡大により、最も急速に成長する地域。

- その他地域:中東、アフリカ、ラテンアメリカを含む。海洋安全保障イニシアチブと地域防衛投資の増加が成長に影響。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ間の継続的紛争が、無人水中車両(UUV)および先進的な水中戦技術への投資を促進

ロシア・ウクライナ戦争は水中戦市場成長に重大な影響を与えており、特に無人水中車両(UUV)および水中戦システム分野において顕著である。この紛争は、特にスマートシステムや無人システムといった先進的な水中兵器の必要性を高めている。ロシアは戦略的優位性を得るためスマート水中兵器への注力を強化している一方、ウクライナを支援する諸国はロシアの侵略に対抗するため兵器ポートフォリオを拡大している。

ウクライナのマグラV5のような無人海上車両(UMV)は、ロシア艦艇への損傷や黒海艦隊の撤退を強いるなど、海戦において決定的な役割を果たした。この成功は、現代の海上紛争におけるUMVの重要性が増していることを浮き彫りにしている。

新たな潮流としては、ソナー・センサー技術の進歩、人工知能の統合、ステルス性能の強化、多領域作戦などが挙げられる。これらの革新は、戦争に端を発する地政学的緊張によって加速されている。

この戦争は、水中システムによる海域支配の戦略的重要性を浮き彫りにした。ロシアによるウクライナ港湾の封鎖や黒海などの重要海域へのアクセス制限は、国境警備と海軍防衛のための堅牢な水中戦システムの必要性を浮き彫りにした。ウクライナが長距離砲兵とUMVを用いてロシア海軍資産を標的にした事例は、水中戦システムが係争海域における軍事的力学をいかに変容させ得るかを示している。

戦争は海上貿易を混乱させ、 紛争地域近海で活動する船舶の戦争リスクプレミアムなどのコストを増加させている。これは水中システムを含む海洋技術への投資に間接的な影響を与えている。ロシアに対する制裁は同国の海軍技術への投資能力を制限しており、先進的な水中システムの生産を遅らせる可能性がある一方、代替手段を模索する中でイノベーションを促進する可能性もある。

水中戦市場の動向

水中防衛システムの技術革新が市場拡大を牽引

市場の年平均成長率(CAGR)を牽引する主要因の一つは、水中防衛システムにおける技術進歩の高まりである。同様に、各国は海洋国境と利益を守る戦略的重要性を認識している。その結果、水中防衛に特化した新技術が急速なペースで開発・導入されている。自律型水中車両(AUV)や無人水中車両(UUV)の配備により、高度なセンサーと通信技術を備えた水中監視・偵察能力が強化されている。

ソナー技術の進歩により、潜水艦活動の監視がより効率的に行えるようになり、探知・追跡能力が向上した。さらに、人工知能と機械学習アルゴリズムの統合により、広範な水中データ処理が洗練され、迅速かつ正確な意思決定が可能となっている。高度なコーティングや材料を含むステルス技術の進歩も、水中資産をより捕捉困難にし、検出を困難にする一因となっている。

将来的には、戦争や紛争の激化による各国間の緊張の高まりが市場成長を促進すると予想される。戦争とは国家間の暴力的な紛争を指す。軍隊は通常、紛争状況の維持・管理と国家安全保障を確保するため、水中脅威に対処する手段として水中戦技術を活用する。

- 北米では水中戦市場が2023年の57億1000万米ドルから2024年には61億米ドルへ成長した。

例えば2022年7月、ウクライナ軍はドニプロ川を越えて長距離砲兵を運用し橋梁を攻撃した。英国国防省は、ロシア・ウクライナ戦争に関する最新情報で、ヘルソンにあるアントニフスキー橋への2回の攻撃を報告した。したがって、戦争や紛争の増加によって各国間の緊張が高まっていることが市場の成長要因となっている。このように、水中脅威の急増が市場を拡大させている。この要因が市場の収益を牽引している。

[GGS44IivJU]

市場動向

市場推進要因

水中ロボット技術の進歩が市場拡大を促進

水中ロボット技術の発展は、能力と運用効率の向上を通じて、水中戦システム市場を拡大すると予想される。自律型水中車両(AUV)や遠隔操作型水中車両(ROV)の高度化を含む、水中ロボット技術における最近の進歩は、監視、偵察、機雷探知などの水中任務の範囲を拡大している。例えば2024年8月、米海軍海上システム司令部は、最先端センサーとAIを搭載した新型高度AUV艦隊の配備を発表。これにより水中作戦能力が向上し、市場の可能性が顕著に高まったことを示している。

さらに、こうした進歩は、海上安全保障の維持と対応能力の強化に焦点を当てた世界的な防衛戦略と一致している。2024年9月には、欧州連合(EU)が海軍作戦と対潜水艦戦を支援する次世代水中ドローンの開発資金を承認した。この技術革新への注力は、防衛分野におけるより広範な傾向に沿ったものであり、ロボットシステムへの投資が水中戦システム市場の成長と進歩を促進すると予測されている。

市場制約要因

技術的複雑性の増大が市場拡大を阻害

水中戦システム市場の複雑化が進むことで、開発費や運用コストが増大し、成長が阻害される可能性があります。システムが高度化するにつれ、その設計、統合、保守には専門的な知識と先進技術が必要となります。この複雑性は初期投資を増加させるだけでなく、技術進歩に対応するための継続的な研究開発も要求します。結果として、これらの要素は、十分な資金力を有する限られた主要プレイヤーのみが市場に参加することを制約し、競争と革新を弱める可能性があります。

さらに、急速な技術進歩により既存システムが陳腐化し、絶え間ないアップグレードのサイクルを招く可能性があります。この継続的な技術的改善と調整の必要性は、予算とリソースに負担をかけ、市場の成長経路を複雑化させます。組織はこれらの複雑性の管理に課題を抱え、配備の遅延や運用効率の低下を招く恐れがあります。

市場機会

防衛ニーズの変化と水中戦分野における技術進歩が市場成長を牽引

水中戦分野は、変化する防衛ニーズと技術進歩によって牽引される大きな機会を提示している。自律型水中車両(AUV)、無人水中車両(UUV)、次世代ソナー技術などの高度な海軍防衛システムに対する需要の高まりは、メーカーや技術プロバイダーにとって大きな展望を生み出しています。

地政学的緊張と海上保安の必要性の高まりは、各国が海軍艦隊の近代化と水中防衛能力の強化に投資することを促しています。さらに、人工知能(AI)、機械学習、自動化を水中戦技術に組み込むことで、運用効率の向上とイノベーションの促進が期待されています。 防衛予算の増加、国際的なパートナーシップ、防衛契約における官民連携の拡大が、市場のさらなる成長を促進する。これらの要素が、水中戦分野の持続的な発展と技術進歩を後押ししている。

市場の課題

高度な水中システムの研究開発・配備に伴う費用が市場成長を阻害

水中戦分野における重大な障壁は、潜水艦、ソナー技術、無人水中車両(UUV)を含む高度な水中システムの研究開発・配備に伴う多額の費用である。これらの技術の複雑さは、多額の資金投資と長期にわたる開発期間を必要とし、特定の国々にとってのアクセスを制限する可能性がある。さらに、過酷でしばしば敵対的な水中環境は、システムの信頼性と性能に関して技術的な困難をもたらす。もう一つの懸念は、軍隊が現代の革新技術を既存の枠組みと統合しようとする中で、新技術と既存レガシーシステムの互換性である。水中防衛システムに対するサイバー攻撃のリスクなどのセキュリティ脆弱性は、運用上の完全性をさらに脅かす。最後に、国際防衛協定内の地政学的緊張や規制上の障壁が、国境を越えた協力を妨げ、市場拡大を阻害する可能性がある。

セグメンテーション分析

プラットフォーム別

政府主導の施策と技術進歩により潜水艦が主導的役割を担う見込み

プラットフォームに基づき、市場は潜水艦、水上艦、海軍ヘリコプターに区分される。

潜水艦セグメントは、技術進歩と政府主導の施策により、今後数年間で市場を支配すると予測される。ステルス性能、原子力推進、高度な戦闘システムなどの先進技術の統合は、潜水艦の運用効率と戦略的価値を高める。こうした進歩により潜水艦は海軍にとって不可欠な資産となり、需要拡大に寄与している。

水上艦は2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。水上艦にはソナーシステム、無人水中艇(UUV)、電子戦システムなどの先進技術がますます装備され、対潜水艦戦や情報収集能力が強化されています。

- 水上艦セグメントは2024年に32.3%のシェアを占めると予測される。

[25ZJZWYYGF]

システム別

ソナーシステムにおける人工知能(AI)、機械学習、改良型信号処理の統合がセグメント拡大を促進

システム別では、市場は通信、電子戦、兵器、無人、ソナーに区分される。

2024年にはソナーセグメントが水中戦市場シェアをリードした。人工知能(AI)、機械学習、改良された信号処理などの先進技術の統合により、ソナーシステムの探知・追跡能力が向上した。これにより、対潜水艦戦(ASW)や水中監視においてより効果的となっている。

予測期間中、電子戦セグメントが最も高い成長率を示すと予想される。電子戦システムは敵の通信・レーダーシステムを妨害する上で重要な役割を果たし、作戦の秘密保持や敵作戦の妨害において水中戦において極めて重要となる。電子戦システムは、ソナーや通信システムなど他の水中戦システムと統合されることが多く、全体的な効果を高めています。この統合により、敵潜水艦や水中脅威に対するより包括的な監視と対抗措置が可能となります。

エンドユーザー別

地政学的緊張の高まりが海軍セグメントの拡大を促進

エンドユーザーに基づき、市場は商用と海軍に区分されている。

2024年には海軍セグメントが市場シェアをリードした。ソナーシステム、無人水中車両(UUV)、自律型水中車両(AUV)などの先進技術の採用増加が需要を牽引している。これらの技術は監視、偵察、戦闘能力を強化し、海軍作戦において不可欠なものとしている。海軍セグメントは、技術進歩、地政学的緊張、戦略的重要性により、市場における主要なエンドユーザーである。

予測期間中、商業セグメントが最も高い成長率を示すと予想される。商業技術企業は、高度なセンサー、通信システム、自律型水中車両(AUV)の開発を通じて市場に大きく貢献している。これらの技術は軍事用途に転用されることが多いが、海洋調査や環境監視などの商業用途向けに最初に開発されたものである。

水中戦市場:地域別展望

世界市場は地域別に、北米、欧州、アジア太平洋、その他地域に区分される。

北米

[oaOqy7fxKx]

北米は、米国海軍の膨大な艦隊規模と近代化努力により、水中戦市場を支配すると予想される。米国は次世代潜水艦、無人水中機(UUV)、先進ソナーシステムに多額の投資を行っている。同地域の成長は、対潜水艦戦と重要水中資産の確保への注力によって牽引されている。防衛請負業者、技術企業、政府機関間の連携が、水中戦能力の革新を促進している。

欧州

欧州では、将来の水中脅威に対抗するための海軍近代化への多額の投資を背景に、大幅な成長が見込まれています。同地域は、海軍産業における重要な研究開発活動と技術進歩の恩恵を受けています。主要産業プレイヤーの存在と防衛協力イニシアチブが、同地域の市場における主導的地位に貢献しています。

アジア太平洋地域

アジア太平洋地域は、地政学的緊張の高まりと海軍能力への投資により、最も急速な市場成長を経験している。中国、インド、日本などの国々は、重要な海上交通路を確保するため水中戦能力を強化している。自律型水中車両(AUV)、AI駆動ソナーシステム、魚雷などの先進技術の採用が、同地域の市場需要を牽引している。

その他の地域

その他の地域に関する具体的なデータは詳細に欠けるものの、この地域にはラテンアメリカ、中東・アフリカが含まれます。これらの地域も水中戦能力への投資を進めていますが、北米、欧州、アジア太平洋地域と比較するとそのペースは緩やかです。地政学的緊張、海上保安の必要性、防衛技術への投資がこれらの地域の成長に影響を与えています。

競争環境

主要業界プレイヤー

主要プレイヤーは市場において技術的に先進的な水中システムの提供に注力

水中戦市場の競争環境は、急速な技術進歩と研究開発への投資拡大によって特徴づけられる。この業界の企業は、ソナー技術、自律型水中車両、水中通信システムなどのシステム能力向上に注力している。水中脅威の検知・対処に向けたより高度で効率的な手法を創出するため、イノベーションと戦略的提携が重視されている。さらに、防衛機関と民間企業は協力し、最先端技術を統合して水中戦における新たな課題に取り組んでいる。海軍作戦における安全保障と運用効率の向上が求められることが、この進化する状況に拍車をかけている。

主要水中戦企業一覧

- ロッキード・マーティン社 (米国)

- BAE システムズ (英国)

- ノースロップ・グラマン (米国)

- タレス (フランス)

- RTX (米国)

- サーブAB(スウェーデン)

- L3ハリス・テクノロジーズ社(米国)

- コングスベルグ(ノルウェー)

- ジェネラル・ダイナミクス社(米国)

- エルビット・システムズ社(イスラエル)

- レイセオン・テクノロジーズ(米国)

業界の主要動向

- 2025年4月 – タレス・オーストラリア社の rsquo;s BlueSentry薄型曳航ソナーアレイが、Saildrone社のSurveyor級無人水上艇(USV)に効果的に組み込まれ、米国沖で実施された長期ミッションにおいて卓越した運用性能を発揮した。

- 2025年3月 – タレスは、ナバル・グループおよびオランダ海軍との長年の協力関係に基づき、現行のワルラス級潜水艦に代わる次世代潜水艦向けに、高性能ソナーシステムを幅広く納入することを発表した。本契約により、潜水艦は水中音響環境の詳細な把握が可能となり、オランダの作戦優位性確保を支援する。

- 2025年3月 – タレスは、英国海軍に初の完全なエンドツーエンドの自律型海上機雷探知システムを供給し、重要なマイルストーンを達成しました。この成果は、共同兵器協力機構(OCCAr)の支援と、英仏の MMCM(海上機雷対策)イニシアチブのもとで達成されました。

- 2025年1月 – ロッキード・マーティン・ロータリー・アンド・ミッション・システムズは、ハイパーバイザー・テクノロジー・ゼロ水上艦艇水中戦戦闘システムおよび予備部品について、5億200万米ドルの無期限納入・無定量契約を獲得しました。

- 2024年6月 – BAEシステムズは、先進的なソナーシステムと自律型水中車両を装備した新型潜水艦の海上試験を事実上完了しました。この試験では、潜水艦の水中探知および戦闘能力の強化が実証され、BAEシステムズの開発イニシアチブにおける大きな成果となりました。

レポートのカバー範囲

地政学情勢の変化、海洋リスクの増大、世界各国の海軍による近代化計画の影響を受け、水中戦市場は大幅な拡大が見込まれる。より隠密性の高い潜水艦、自律型水中車両、高度なソナーシステムなどの技術革新により、水中戦システムの作戦効率が向上している。さらに、特に発展途上国における海軍防衛予算の増加が、水中戦能力の高度化需要を牽引している。しかしながら、予算制約、技術的複雑性、規制上の課題といった障壁が、市場拡大をある程度制限する可能性がある。総括すると、本市場は、世界各国の海軍部隊の変容する要求に応える先進的な水中戦ソリューションを提供するため、メーカー、サービスプロバイダー、技術開発者が革新と協業を行う上で、収益性の高い展望を提供している。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォームによって

|

|

システムによって

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に156億9000万米ドルであり、2034年までに287億8000万米ドルに達すると予測されている。

年平均成長率(CAGR)6.80%を記録し、 2025年から2032年の予測期間において市場は着実な成長を示す見込みである。

プラットフォームに基づいて、Surface Shipsセグメントは、予測期間中にこの市場で最も急成長しているセグメントになる可能性があります。

北米は、2025年にシェアの観点から市場を支配しました。

Lockheed Martin Corporation(米国)、BAE Systems(英国)、Northrop Grumman(米国)、Thales(フランス)、RTX(米国)、Saab AB(スウェーデン)、その他は市場の主要なプレーヤーです。

中国は、2025年のシェアの観点からアジア太平洋市場を支配していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。