水中戦市場、規模、シェア、業界分析、プラットフォーム別(潜水艦、水上艦、海軍ヘリコプター)、システム別(通信、電子戦、武器、無人、ソナー)、エンドユーザー別(民間および海軍)、地域予測、2026~2034年

主要市場インサイト

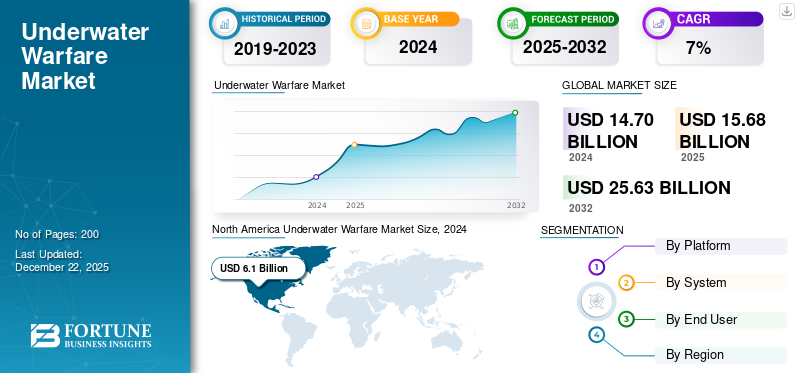

世界の水中戦市場規模は2025年に156億9,000万米ドルと評価され、2026年の170億6,000万米ドルから2034年までに287億8,000万米ドルに成長すると予測されており、予測期間中に6.80%のCAGRを示します。北米は 2025 年に 41.05% の市場シェアを獲得し、水中戦市場を支配しました。

水中戦市場は世界の防衛産業の重要な分野であり、海面下での作戦のために設計された技術とシステムに焦点を当てています。この市場には潜水艦も含まれます。自律型水中探査機 (AUV)、無人水中ビークル(UUV)、ソナーシステム、魚雷、その他の高度な兵器。地政学的な緊張、海軍近代化プログラム、技術の進歩により、この分野は大幅な成長を遂げています。

海中戦システムは、海面下の軍事活動に利用されるさまざまな技術と装備で構成されています。これらのシステムには、潜水艦、水中センサー、魚雷、機雷、対潜水艦戦 (ASW) 装備が含まれます。これらは、水中の危険の検出、追跡、無力化、海上国境の保護、重要な水中インフラの保護など、いくつかの目的で使用されています。自動化、人工知能、水中ロボット工学の発展により、海中戦システムの将来の可能性が拡大し、攻撃作戦と防御作戦の両方の能力が強化されています。この進歩は、地政学的紛争の増大と海洋安全保障の強化に対する需要によって動機付けられており、その両方がこの分野におけるイノベーションに影響を与え、推進し続けています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場の成長に複合的な影響を及ぼし、さまざまな側面にさまざまな形で影響を及ぼしました。パンデミックは生産とサプライチェーンに重大な混乱を引き起こし、重要な部品の配送に遅れをもたらし、海軍プロジェクトの適時完了に影響を与えました。パンデミックによる経済低迷により予算の制約が生じ、水中戦技術への投資が減速する可能性がありました。パンデミックにより、各国が人間の関与を減らして国境を守ろうとする中、海上安全保障、特に対潜水艦戦(ASW)用の無人潜水機(UUV)に対する需要が高まった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水中戦争市場の重要なポイント

- 2025年の市場規模:156億9,000万ドル

- 2026年の市場規模:170.6億ドル

- 2034 年の予測市場規模: 287 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.80%

- 北米は、2025 年に 41.05% の市場シェアを獲得し、水中戦市場を独占しました。

- 潜水艦セグメントは、2026 年に 46.58% のシェアを獲得して市場を独占すると予測されています。

- SOR セグメントは、2026 年に市場シェアの 45.00% を占めると予想されます。

北米

北米は2025年に世界市場に41.05%貢献し、その評価額は64億4,000万米ドルとなり、2026年には69億3,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に52億9,000万米ドルを占め、世界市場シェアの33.75%を占め、2026年には57億7,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋市場は2025年に27億6,000万米ドルと評価され、世界収益の17.57%を占め、2026年には30億2,000万米ドルに達すると推定されています。

私たち。

米国市場は、2026 年までに 57 億 6,000 万米ドルに達すると予測されています。

日本

日本市場は2026年までに8.9億米ドルに達すると予測されています。

続きを読む

ロシア・ウクライナ戦争の影響

ロシアとウクライナの間で続く紛争、無人潜水機と先進海中戦技術への投資促進へ

ロシアとウクライナの戦争は、特に次の分野で水中戦市場の成長に大きな影響を与えました。無人水中探査機 (UUV)そして海底戦システム。この紛争により、高度な水中兵器、特にスマートな無人システムの必要性が高まっています。ロシアは戦略的優位性を得るためにスマート水中兵器への注力を強めており、一方、ウクライナを支援する国々はロシアの侵略に対抗するために兵器ポートフォリオを拡大している。

ウクライナのマグラ V5 などの無人海上車両(UMV)は海戦で極めて重要な役割を果たし、ロシアの船舶に損傷を与え、黒海艦隊の撤退を余儀なくさせた。この成功は、現代の海戦におけるUMVの重要性の増大を浮き彫りにしている。

新しいトレンドには、ソナーおよびセンサー技術の進歩、人工知能の統合、ステルス機能の強化、マルチドメイン運用などがあります。これらの革新は、戦争に起因する地政学的な緊張によって加速されています。

この戦争は、水中システムを通じて海域を制御することの戦略的重要性を浮き彫りにした。ロシアによるウクライナの港湾封鎖と黒海などの重要海域へのアクセスの制限は、国境警備と海軍防衛のための堅牢な海中戦システムの必要性を強調している。ウクライナがロシア海軍資産を標的にするために長距離砲とUMVを使用していることは、海中戦システムが係争海域での軍事力学をいかに変えることができるかを示している。

戦争により海上通商が混乱し、紛争地帯付近で航行する船舶の戦争リスク割増金などのコストが増加した。これは、水中システムを含む海洋技術への投資に間接的に影響を及ぼしています。ロシアに対する制裁により、ロシアは海軍技術への投資能力が制限されており、先進的な海中システムの生産が遅れる可能性があるが、代替手段を模索する中でイノベーションを促進する可能性もある。

水中戦市場動向

水中防衛システムの技術向上が市場拡大を牽引

市場のCAGRを促進する主な要因の1つは、水中防衛システムの技術進歩の高まりです。同様に、各国は海洋国境と権益を守ることの戦略的重要性を認識しつつあります。その結果、水中防衛のために特別に作られた新しい技術が、加速度的に開発され、実装されています。水中の監視と偵察能力は、高度なセンサーと通信技術を備えた自律型水中車両 (AUV) と無人水中車両 (UUV) の配備によって強化されます。

ソナー技術の進歩により、潜水艦の活動の監視がより効率的に実行できるようになり、探知能力と追跡能力が向上しました。さらに、人工知能と人工知能の統合により、広範な水中データ処理が洗練されました。機械学習アルゴリズムにより、より迅速かつ正確な意思決定が容易になります。高度なコーティングや材料を含むステルス技術の進歩も、水中の資産をより捉えにくく、検出するのを難しくすることに貢献しています。

今後、戦争や紛争の激化による各国間の緊張の高まりが市場の成長を促すと予想されます。戦争は国家間または国家間の暴力的な紛争として定義されます。軍隊は一般に、紛争状況を維持および管理し、国家安全保障を確保するために、水中戦技術を利用して水中の脅威に対処します。

- 北米では、水中戦市場が 2023 年の 57 億 1,000 万米ドルから 2024 年には 61 億米ドルへと成長しました。

たとえば、2022年7月、ウクライナ軍はドニプロ川を越えて橋を攻撃するために長距離砲を利用していた。英国国防省は、ロシア・ウクライナ戦争に関する最新情報の中で、ヘルソンのアントニフスキー橋に対する2件の攻撃を報告した。そのため、戦争や紛争の増加による各国間の緊張の高まりにより、市場は成長しています。このように、水中の脅威の急増により市場は拡大しています。この要因が市場の収益を押し上げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場拡大を刺激する水中ロボット工学の進歩

水中ロボット工学の開発の高まりにより、機能と運用効率が向上し、海中戦システム市場が強化されることが予想されます。強化された自律型水中ビークル(AUV)や遠隔操作ビークル(ROV)などの水中ロボット工学の最近の進歩により、監視、偵察、地雷探知などの海中ミッションの範囲が拡大しています。たとえば、2024 年 8 月、アメリカ海軍の海軍海域システム司令部は、水中での運用を改善するための最先端のセンサーと AI を搭載した洗練された AUV の新しい艦隊の配備を明らかにし、市場の可能性の顕著な上昇を示しました。

さらに、これらの進歩は、海上安全の維持と対応能力の強化に重点を置いた世界的な防衛戦略と一致しています。 2024年9月、欧州連合は海軍作戦と対潜水艦戦を支援する次世代水中無人機の開発への資金提供を認可した。この技術革新への焦点は、ロボットシステムへの投資が海中戦システム市場の成長と進歩を刺激すると予測されている防衛分野におけるより広範な傾向と一致しています。

市場の制約

市場拡大を妨げる技術の複雑さの増大

海中戦システム市場の複雑化は、開発費や運営費の高騰により成長を妨げる可能性があります。システムが進歩するにつれて、その設計、統合、保守には専門知識と高度な技術が必要になります。この複雑さにより初期投資が増加し、技術の進歩に合わせて継続的な研究開発も必要になります。その結果、これらの要素により、市場への参加が多額の資金力を持つ選ばれた少数の大手企業に限定される可能性があり、競争とイノベーションが減少する可能性があります。

さらに、技術の急速な進歩により、既存のシステムが時代遅れになり、絶え間ないアップグレードのサイクルが発生する可能性があります。この継続的な技術の改善と調整の要求により、予算とリソースが圧迫され、市場の成長経路が複雑になる可能性があります。組織はこれらの複雑さを管理する際に課題に直面し、展開の遅延や運用の非効率化につながる可能性があります。

市場機会

防衛ニーズの変化と水中戦分野の技術の進歩が市場の成長を促進

水中戦分野は、防衛ニーズの変化と技術の進歩により、大きなチャンスをもたらしています。自律型潜水機(AUV)、無人潜水機(UUV)、次世代ソナー技術などの高度な海軍防衛システムに対する需要の高まりは、メーカーや技術プロバイダーに大きな展望をもたらしています。

地政学的な緊張と海洋安全保障の必要性の高まりにより、各国は海軍の近代化と水中防衛能力の強化への投資を奨励しています。さらに、人工知能 (AI)、機械学習、水中戦技術への自動化は、運用効率を向上させ、イノベーションを促進すると期待されています。防衛予算の増加、国際的なパートナーシップ、防衛契約における官民協力の拡大により、市場の拡大がさらに促進されるでしょう。これらの要素により、水中戦分野は継続的な開発と技術進歩に向けて位置付けられます。

市場の課題

高度な水中システムの研究、開発、展開に関連する費用が市場の成長を妨げる

水中戦分野における重大な障害は、潜水艦、ソナー技術、無人水中車両(UUV)などの高度な水中システムの研究、開発、配備に関連する多額の費用である。これらのテクノロジーの複雑さにより、多額の財政投資と開発スケジュールの延長が必要となり、特定の国ではアクセスが制限される可能性があります。さらに、困難でしばしば敵対的な水中環境は、システムの信頼性とパフォーマンスに関して技術的な問題を引き起こします。もう1つの懸念は、軍が現代のイノベーションと確立された枠組みを融合させることを目指しているため、新しいテクノロジーと既存のレガシーシステムとの互換性です。水中防衛システムに対するサイバー攻撃のリスクなどのセキュリティの脆弱性は、運用の完全性をさらに危険にさらします。最後に、地政学的な緊張や国際防衛協定内の規制上の障害は、国境を越えた協力を妨げ、市場の拡大を妨げる可能性があります。

セグメンテーション分析

プラットフォーム別

政府の取り組みと技術進歩により潜水艦が主導権を握る

このプラットフォームに基づいて、市場は潜水艦、水上艦艇、海軍ヘリコプターに分割されています。

潜水艦セグメントは、技術の進歩と政府の取り組みにより、2026 年には 46.58% のシェアを獲得して市場を独占すると予測されています。ステルス能力、原子力、高度な戦闘システムなどの先進技術の統合により、潜水艦の運用効率と戦略的価値が高まります。これらの進歩により、潜水艦は海軍にとって重要な資産となり、海軍の需要の増大に貢献しています。

水上艦は、2025 年から 2032 年の期間に最も急成長するセグメントになると予想されています。水上艦にはソナーシステム、無人水中飛行体(UUV)、電子戦システムなどの先進技術がますます装備されており、対潜水艦戦や情報収集の能力が強化されている。

- 水上艦セグメントは、2024 年に 32.3% のシェアを保持すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

システム別

人工知能(AI)、機械学習、およびソナーシステムにおける信号処理の改善の統合がセグメントの拡大を促進

システムごとに、市場は通信、電子戦、兵器、無人、ソナーに分類されます。

SOR セグメントは、2026 年に市場シェアの 45.00% を占めると予想されています。人工知能 (AI)、機械学習、信号処理の改善などの先進技術の統合により、ソナー システムの検出および追跡機能が強化されました。これにより、対潜水艦戦 (ASW) や水中監視においてより効果的になります。

電子戦は、予測期間中に最も高い成長率を示すセグメントになると予想されます。電子戦システムは、敵の通信およびレーダー システムを妨害する上で重要な役割を果たしており、水中戦では作戦の機密を維持し、敵の作戦を妨害するために不可欠となる可能性があります。電子戦システムは、全体的な有効性を高めるために、ソナーや通信システムなどの他の水中戦システムと統合されることがよくあります。この統合により、敵の潜水艦や水中の脅威に対するより包括的な監視と対抗策が可能になります。

エンドユーザー別

地政学的緊張の増大が海軍部門の拡大を推進

エンドユーザーに基づいて、市場は商業用と海軍用に分類されています。

VAL セグメントは、2026 年に 86.95% の市場シェアを獲得し、世界市場を独占しました。ソナー システム、無人水中車両 (UUV)、自律型水中車両 (AUV) などの先進技術の導入が増加しており、需要が高まっています。これらの技術は監視、偵察、戦闘能力を強化し、海軍作戦にとって不可欠なものとなっています。海軍部門は、技術の進歩、地政学的緊張、戦略的重要性によって市場で支配的なエンドユーザーとなっています。

コマーシャルは、予測期間中に最も高い成長率を示すセグメントであると予想されます。商用テクノロジー企業は、高度なセンサー、通信システム、自律型潜水機 (AUV) を開発することで市場に大きく貢献しています。これらの技術は軍事利用に適応されることが多いですが、当初は海洋調査や環境監視などの商業用途のために開発されました。

水中戦市場の地域別見通し

世界市場は、地域に応じて北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

北米

North America Underwater Warfare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米海軍の大規模な海軍艦隊と近代化努力により、北米が水中戦市場を支配すると予想されている。米国は、次世代潜水艦、無人潜水機(UUV)、先進的なソナーシステムに多額の投資を行っている。この地域の成長は、対潜水艦戦と重要な水中資産の確保に重点が置かれていることが原動力となっています。防衛請負業者、テクノロジー企業、政府機関の協力により、水中戦能力の革新が促進されます。米国市場は2026年までに57億6,000万米ドルに達すると予測されています。北米は2025年に世界市場に41.05%貢献し、評価額は64億4,000万米ドルで、2026年には69億3,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、将来の水中の脅威に対抗するための海軍近代化への多額の投資により、大幅な成長を遂げると予測されています。この地域は、海軍産業における重要な研究開発活動と技術進歩の恩恵を受けています。主要な業界プレーヤーの存在と協力的な防衛イニシアチブが、この地域の市場における主導的地位に貢献しています。英国市場は2026年までに15億4,000万米ドルに達すると予測され、ドイツ市場は2026年までに9億5,000万米ドルに達すると予測されています。ヨーロッパは2025年に52億9,000万米ドルを占め、世界市場シェアの33.75%を占め、2026年には57億7,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、地政学的な緊張の高まりと海軍力への投資により、最も急速な市場成長を遂げています。中国、インド、日本などの国々は、重要なシーレーンを確保するために水中戦能力を強化している。自律型潜水艇(AUV)、AI 駆動のソナー システム、魚雷などの先進技術の導入により、この地域の市場需要が促進されています。日本市場は2026年までに8億9,000万米ドルに達すると予測され、中国市場は2026年までに9億5,000万米ドルに達すると予測され、インド市場は2026年までに5億2,000万米ドルに達すると予測されています。アジア太平洋市場は2025年に27億6,000万米ドルと評価され、世界収益の17.57%を獲得し、3.02米ドルに達すると推定されています。 2026年には10億ドル。

世界のその他の地域

世界のその他の地域の具体的なデータはあまり詳細ではありませんが、この地域にはラテンアメリカ、中東、アフリカが含まれます。これらの地域も、北米、ヨーロッパ、アジア太平洋地域に比べてペースは遅いとはいえ、水中戦能力への投資を行っている。地政学的緊張、海洋安全保障の必要性、防衛技術への投資は、これらの地域の成長に影響を与えます。その他の地域は、2025 年に世界市場の 7.63% を獲得し、12 億米ドルの収益を生み出し、2026 年には 13 億 4,000 万米ドルに達すると予測されています。

競争環境

主要な業界関係者

主要企業は技術的に高度な水中システムの市場への提供に注力

海中戦争市場の競争環境は、急速な技術進歩と研究開発への投資の増加によって特徴付けられます。この業界の企業は、高度なソナー技術、自律型水中車両、水中通信システムなどのシステムの機能を強化することに集中しています。水中の危険を検出し、それに対処するためのより高度で効率的な方法を作成するためのイノベーションと戦略的コラボレーションに重点が置かれています。さらに、防衛機関と民間企業は協力して最先端技術を組み合わせ、海中戦における新たな課題に取り組んでいます。海軍作戦における安全性と作戦効率の向上の必要性が、この進化する状況を加速させています。

キーのリスト水中戦争企業の概要

- Lockheed Martin Corporation (U.S.)

- BAE Systems (U.K.)

- Northrop Grumman (U.S.)

- Thales (France)

- RTX (U.S.)

- Saab AB (Sweden)

- L3Harris Technologies, Inc. (U.S.)

- KONGSBERG (Norway)

- General Dynamics Corporation (U.S.)

- Elbit Systems Ltd. (Israel)

- Raytheon Technologies (U.S.)

主要な産業の発展

- 2025年4月–タレス・オーストラリアの BlueSentry 細線曳航ソナー アレイは、Saildrone の Surveyor クラスの無人水上車両 (USV) に効果的に組み込まれ、米国沖で行われる長期ミッション中に優れた運用性能を発揮します。

- 2025年3月 –海軍グループおよびオランダ海軍との長年の協力関係にあるタレスは、現在運用されているセイウチ級潜水艦の後継となる次世代潜水艦向けに広範な高性能ソナーシステムを納入したと発表した。この協定により、潜水艦は水中の音響条件を詳細に理解できるようになり、オランダが作戦上の優位性を確保するのに役立つことになる。

- 2025年3月 –タレスは、英国海軍に初の完全なエンドツーエンドの自律型海上機雷掃討システムを提供することで、重要なマイルストーンを達成しました。この成果は、共同軍備協力機構 (OCCAr) の後援の下、仏英 MMCM (海上地雷対策) イニシアチブの一環として達成されました。

- 2025年1月 –ロッキード・マーティン・ロータリー・アンド・ミッション・システムズは、ハイパーバイザー技術のゼロ水上艦海中戦戦闘システムとスペアパーツに関して、無期限納品/無期限数量の契約を5億200万米ドルで受領した。

- 2024年6月 –BAEシステムズは、高度なソナーシステムと自律型潜水艇を備えた新型潜水艦の海上試験を効果的に終了した。この試験では、水中探知と戦闘における潜水艦の強化された能力が実証され、BAE システムズの開発イニシアチブにおける多大な成果が示されました。

レポートの範囲

海中戦市場は、地政学的な状況の変化、海洋リスクの増大、世界中の海軍の強化への取り組みの影響を受けて、大幅な拡大が見込まれています。より秘密の潜水艦、自律型水中車両、洗練されたソナーシステムの開発などの技術革新により、海中戦システムの運用効率が向上しています。さらに、特に発展途上国における海軍防衛予算への投資の増加により、海中戦能力の向上の必要性が高まっています。それにもかかわらず、予算の制限、技術の複雑さ、規制上の課題などの障害により、市場の拡大がある程度制限される可能性があります。要約すると、この市場は、製造業者、サービスプロバイダー、および技術開発者が世界中の海軍の変化する需要に応える高度な海中戦ソリューションを提供するために革新し、協力することで収益性の高い見通しを提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.80% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | プラットフォーム別

|

システム別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の市場規模は 156 億 9,000 万ドルで、2034 年までに評価額は 287 億 8,000 万ドルに達すると予想されています。

6.80% の CAGR を記録 、市場は2025年から2032年の予測期間中に安定した成長を示すでしょう。

プラットフォームに基づくと、水上艦セグメントは、予測期間中にこの市場で最も急成長するセグメントになる可能性があります。

2025 年のシェアでは北米が市場を独占しました。

ロッキード・マーチン社(米国)、BAEシステムズ(英国)、ノースロップ・グラマン(米国)、タレス(フランス)、RTX(米国)、サーブAB(スウェーデン)などが市場の主要プレーヤーです。

2025年には中国がアジア太平洋市場でシェアを独占する。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。