治療抵抗性うつ病治療市場規模、シェア及びCOVID-19影響分析:薬剤タイプ別(N-メチル-D-アスパラギン酸(NMDA)、抗うつ薬、抗精神病薬、その他)、流通チャネル別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

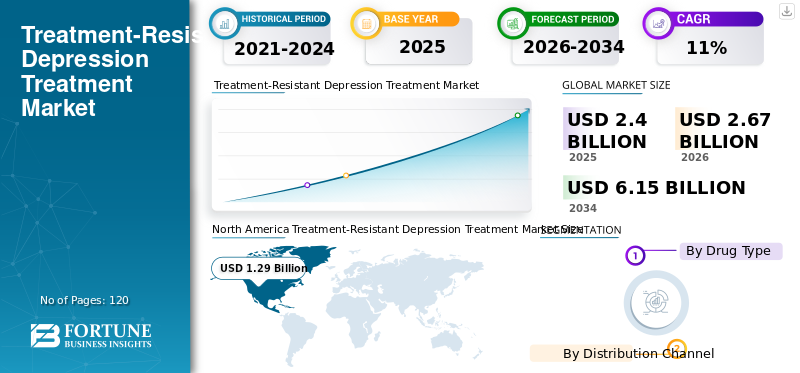

治療抵抗性うつ病治療の世界市場規模は、2025年には24億米ドルに達し、2026年の26億7,000万米ドルから2034年には61億5,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)11.00%で成長すると予想されています。北米は、2025年には治療抵抗性うつ病治療市場において53.51%の市場シェアを占め、市場をリードしました。

治療抵抗性うつ病(TRD)は、治療過程において少なくとも2種類の抗うつ薬に不十分な反応を示した後に発生する大うつ病性障害(MDD)の一種である。この障害には、神経活動の異常、憂鬱な臨床特徴、炎症システムの活性化、双極性、神経伝達物質の機能不全、高いトラウマ負荷など、いくつかの要因が関連している。この気分障害には、単剤療法(抗うつ薬)や多剤併用療法など、様々な治療アプローチがある。

多剤併用療法では、異なる2種類の抗うつ薬の併用や抗うつ薬と抗精神病薬の併用など、様々な薬剤や薬剤クラスを組み合わせてこの気分障害を治療します。治療抵抗性うつ病治療市場の成長は、この気分障害の有病率の急激な増加と、自殺から個人の生命を守る必要性によるものです。さらに、多くの企業がこの気分障害を治療するための革新的な薬剤を開発するための研究開発活動を重視しており、予測期間中にその治療需要が増加すると予測されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本治療抵抗性うつ病治療市場インサイト

日本の治療抵抗性うつ病治療市場は、既存治療では改善が見られない患者に対する新規治療法への関心が高まっている。医療現場での導入が進む中、効果と安全性が最優先視点となる。薬物療法、心理療法、補助療法の統合アプローチが注目される。個別化治療への需要が研究開発を後押ししている。社会的理解と治療アクセスの改善が普及を支えている。新規治療技術の臨床データが導入意欲を高める。医療機関の治療効率向上に寄与する技術が評価されている。患者生活の質改善が市場価値を決定する。医療費抑制と治療効果向上の両立が導入条件となる。長期的には慢性疾患管理の重要市場として拡大が期待される。

世界の治療抵抗性うつ病治療市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:24億米ドル

- 2026年の市場規模:26億7000万米ドル

- 2034年予測市場規模:61億5000万米ドル

- CAGR: 2026~2034年で11.0%

市場シェア:

- 北米は、TRDの有病率の高さ、新しい治療法に対するFDAの承認の増加、精神科医療に対する制度的重点の強化により、2025年に53.51%のシェアで治療抵抗性うつ病治療市場を支配しました。

- 薬剤タイプ別では、第一選択治療としてSSRIおよびSNRIが広く使用されていることから、抗うつ薬セグメントが最大の市場シェアを維持すると予想される。しかし、エスケタミンベースの治療法の採用増加と、より速効性のある治療法を対象とした堅調な研究開発パイプラインにより、N-メチル-D-アスパラギン酸(NMDA)セグメントが最も急速な成長を遂げると予測される。

主要国のハイライト:

- 米国:患者の高い認知度、有利な償還政策、次世代TRD治療法開発への製薬大手企業の積極的参画が市場成長を牽引している。

- 欧州:精神疾患における未充足ニーズへの対応を目的とした研究開発投資の増加と支援的な規制イニシアチブが市場需要を促進している。

- 中国:メンタルヘルス啓発キャンペーンの拡大と、精神科医療を一次医療システムに統合する政府施策が治療導入を後押ししている。

- 日本:経鼻製剤などの革新的な薬剤送達法の採用拡大と、うつ病リスクの高い高齢人口の増加が主要な成長要因である。

COVID-19の影響

うつ病発症率の増加により、COVID-19が市場収益に肯定的な影響を与える

コロナウイルスのパンデミックは、医療に対する顕著な需要を生み出しました。COVID-19症例の発生は、複数の精神疾患に関連する世界的な懸念を引き起こしています。パンデミック期間中、治療抵抗性うつ病の治療が大幅に増加したことが観察されている。これは、ロックダウン期間中のこの疾患の発生率上昇と、患者における自殺リスクの高さに起因する。さらに、パンデミックはメンタルヘルス治療に対する認識を高め、そのスティグマを軽減したため、治療需要が増加した。

例えば、エルゼビア社が2021年10月に発表した研究によれば、COVID-19パンデミックの影響により、2020年のうつ病発症率は約28.0%上昇した。この疾患の増加率は、パンデミック期間中の発症率上昇につながった。

様々な市場プレイヤーや政府資金による研究機関は、開発中の有望候補薬を活用するため、研究助成金を通じて本疾患の医薬品開発プロジェクトを開始した。これにより予測期間中に新規治療薬の導入が進む見込みである。

さらに、市場プレイヤーは2020年に医薬品収益の増加を経験した。例えば、H. Lundbeck A/SのLexaproは、幅広い精神疾患治療への医療従事者の関与増加により、2019年から2020年にかけて9.7%の成長を記録した。

最新動向

経口投与から他の投与経路への移行が市場成長を促進

疾患発生率の上昇と早期診断・管理への重視の高まりにより、一般市民の間で利用可能な治療選択肢に対する認識が向上している。これはさらに、市場プレイヤーが薬剤投与のための新規投与経路の開発・導入に注力していることで促進されている。

従来の抗うつ薬は経口投与の場合、効果が現れるまでに通常4~6週間を要し、不完全または不十分な結果に終わるリスクがある。これに対し、鼻腔内投与は薬剤投与後数時間以内に良好な結果を示している。

- 例えば、2022年1月にPharmacopsychiatry誌に掲載された論文によれば、ノバルティスファーマの新規抗うつ剤MIJ821は、患者において週1回の静脈内投与後24時間以内にうつ病エピソードの有意な減少を示したと報告されている。

全体的な知見は、経鼻エスケタミンと新規経口抗うつ薬の併用が、プラセボと経口投与の併用よりも有効であることを示した。経鼻エスケタミンは抑うつ症状の急速な軽減と再発の遅延をもたらした。

このような先進的な投与経路に関する研究開発の進展は、薬剤需要の増加につながり、市場全体の成長を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

治療抵抗性うつ病治療市場の成長要因

世界的な罹患率の増加が市場成長を牽引

治療抵抗性うつ病の負担増大は、市場成長に好影響を与える最も重要な推進要因の一つである。治療抵抗性うつ病とは、患者が少なくとも6週間、2種類の異なる抗うつ薬を服用しても良好な反応を示さない状態を指す。この疾患の負担増加が、治療抵抗性うつ病治療への需要を急増させている。

この疾患の有病率は、直接・間接コストを含む医療費の大幅な増加とも関連しており、各国の医療制度に大きな負担をかけている。医療環境の多様性と、国によって異なる高品質医療サービスへのアクセス状況が、効果的な治療法への需要増大に寄与している。

こうした要因により、一般市民や患者層の間で、特に新興国において、この疾患の治療・管理オプションに対する認識が高まっています。これにより薬剤需要が増加し、市場全体の成長が促進されると予想されます。

主要企業による薬剤開発の活発化が市場成長を促進

治療抵抗性うつ病の症例増加と管理手段の限られた選択肢が、市場プレイヤーの研究開発プロジェクト開始への関心を高めています。主要な市場プレイヤーの多くは、この疾患治療における臨床的利点と世界的な未充足ニーズを認識し、革新的治療法の開発に注力しています。

- 例えば、2022年8月の報道によれば、GHリサーチ社は2022年第2四半期に420万米ドルを投資した。これは2021年第2四半期の200万米ドルから増加した数値である。この増加は、臨床試験関連活動の拡大と、これら活動を支える従業員費用の増加によるものです。同社の主力パイプライン候補であるGH001は、TRD患者を対象とした第I相および第I/II相臨床試験を完了しました。

従来の治療法が多くの患者層に効果を示さないため、世界的に主要な障害要因となっており、この増加する需要に応える新たな治療法が求められています。複数のライフサイエンス企業や製薬会社が、新規治療薬の上市に向け、有望候補薬の臨床試験に積極的に投資しています。

- 2022年2月、デノバ・バイオファーマは治療抵抗性気分障害患者におけるdb104リアフェンシンのセロトニン作用と安全性を分析する第2b相臨床試験開始について米国FDAの承認を取得した。

民間・公的機関が研究段階の候補物質開発に積極的に関与することで、世界的な治療需要が高まる見込みです。

抑制要因

疾患管理の標準ガイドライン不足が市場成長を制限する要因

効果的な治療法開発に向け市場参入企業による投資が急増しているにもかかわらず、この気分障害は管理が不十分であり、実臨床における患者管理方法にばらつきが生じている。

さらに、患者診断における標準ガイドラインの欠如も、本疾患治療の課題である。治療効果の欠如または不十分さにより、患者は治療を中止または脱落する。加えて、治療選択肢の不足、患者管理ガイドラインの不備、治療非反応性の記録に対する社会的・文化的偏見などが、市場成長を阻害する要因となっている。

- 2020年12月にNIHが発表したTRD管理に関する研究によれば、約41%の医師が「追跡不能」と「治療中止」を主な課題の一つとして報告している。さらに、治療選択肢の不足が最大の課題として挙げられ、15%の医師がこれに直面したと報告された。その他の課題として、13%が疾患管理に関する具体的な規則・ガイドライン、14%が標準化された定義の欠如を挙げています。

したがって、確立された管理ガイドラインへの重視不足と、規制当局による承認薬の比較的少ない数が相まって、薬剤の採用が制限されています。

セグメンテーション

薬剤タイプ別分析

予測期間中のパイプライン薬剤の発売により、NMDAが最高CAGRで拡大見込み

薬剤タイプ別では、本市場はN-メチル-D-アスパラギン酸(NMDA)、抗うつ薬、抗精神病薬、その他に分類される。

予測期間中、抗うつ薬セグメントが治療抵抗性うつ病治療市場シェアを支配すると予想される。このセグメントの大きなシェアは、この気分障害の発生率増加によるものであり、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)や選択的セロトニン再取り込み阻害薬(SSRI)などの抗うつ薬に対する需要が世界的に高まると予測されている。さらに、

N-メチル-D-アスパラギン酸(NMDA)セグメントは、予測期間中に最も高い成長率で拡大すると予測されています。この成長は、治療成果を改善するためのNMDA薬剤開発に向けた研究の増加によるものです。さらに、本疾患の高い有病率と主要企業によるNMDA薬のFDA承認が、予測期間中のセグメント成長を促進すると見込まれる。

- 例えば、2021年3月にヤンセン・グローバル・サービス社は、治療抵抗性うつ病成人患者向け鼻腔スプレー「スプラバト(エスケタミン)」の米国FDA承認を発表した。こうした承認は、他の市場プレイヤーによるNMDA薬の研究開発を刺激し、予測期間中のセグメント成長を促進すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

病院薬局は、病院への患者来院増加により支配的地位を維持する見込み

流通チャネルに基づき、市場は病院薬局、ドラッグストア・小売薬局、オンライン薬局に分類される。

2022年には病院薬局セグメントが市場を支配し、予測期間中に著しいCAGRで拡大すると予測されています。このセグメント成長の決定的要因は、治療用医薬品には医療専門家による処方箋が必要であることです。さらに、発展途上国における公共セクターの医療インフラ投資増加に伴う病院薬局の拡大が、予測期間中のセグメント成長を促進すると見込まれます。

ドラッグストア・小売薬局セグメントは、2023年から2030年の予測期間中に中程度のCAGRで拡大すると予想される。この成長は、患者需要の増加、ドラッグストア・小売薬局の増加、および小売薬局の改善に向けた政府やその他の機関による資本投入の拡大によるものである。

オンライン薬局セグメントは、予測期間中に最も高いCAGRで拡大すると予測される。このセグメントの成長は、オンライン薬局の急増によるものである。さらに、オンライン薬局への投資拡大が予測期間中のセグメント成長を促進すると見込まれる。

地域別分析

地理的には、北米、欧州、アジア太平洋、その他の地域(ROW)を対象に市場を分析しています。

North America Treatment-Resistant Depression Treatment Market Size, 2021-2034 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2022年に54.97%のシェアで世界市場を支配し、予測期間中も優位性を維持すると見込まれています。この成長は、治療抵抗性うつ病に苦しむ患者数の増加に起因しています。さらに、米国精神医学会関連機関やその他の医療施設における治療抵抗性うつ病治療の拡大も寄与しています。加えて、同地域における治療ガイドラインの増加と薬剤承認の進展が、北米全域の市場成長を牽引すると予測されます。

欧州は2022年に2番目に高い市場シェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれています。同地域における市場プレイヤーの著しい研究開発投資と薬剤導入への注力強化が、予測期間中の治療抵抗性うつ病治療需要を増加させると予想されます。

アジア太平洋地域の市場は、予測期間中に中程度のCAGRで拡大すると予測されています。この地域のCAGRは、この気分障害の治療に関する認識の高まりと、その有病率の増加が相まって生じている。

- 例えば、2019年に『Indian Journal of Private Psychiatry』に掲載された研究によると、治療抵抗性うつ病はMDD患者の10~30%に発生すると推定されている。

その他の地域では、予測期間中に比較的低いCAGRで成長すると推定される。この成長は、医療費支出の急増と気分障害の発生率上昇によるものである。

主要業界プレイヤー

主要プレイヤーによる多様な抗うつ薬の提供が市場成長を促進

イーライリリー・アンド・カンパニー、ファイザー社、グラクソ・スミスクライン社は、強力なブランド力と、抗精神病薬や抗うつ薬を含む多様な治療分野での医薬品提供を兼ね備えた市場トッププレイヤーである。各社は、この疾患を治療するための効果的で高度な薬剤クラスを投入するため、研究開発活動への投資を強化している。さらに、効果的な治療法開発を目的とした他社や複数の研究機関との戦略的合併への注力は、これらの企業の今後の拡大を支えると予想される。

治療抵抗性うつ病治療分野には、アッヴィ社、ヤンセン・グローバル・サービス社、H.ルンドベック社、サンドス・インターナショナル社(ノバルティスAG)、大塚製薬株式会社、パー・ファーマシューティカル社(エンド・インターナショナル社)、アストラゼネカ社などが参入している。これらの企業は、研究開発活動の拡大を図るため、戦略的な買収や市場プレイヤーとの提携を通じた事業拡大を重視している。

治療抵抗性うつ病治療市場における主要企業一覧:

- イーライリリー・アンド・カンパニー(米国)

- グラクソ・スミスクライン(英国)

- ファイザー社(米国)

- ヤンセン・グローバル・サービスズ(ジョンソン・エンド・ジョンソン・サービスズ社)(ベルギー)

- アッヴィ(米国)

- アストラゼネカ(英国)

- H. ルンドベック A/S(デンマーク)

- サンドス・インターナショナルGmbH(ノバルティスAG)(ドイツ)

- パー・ファーマシューティカル(エンド・インターナショナルplc)(インド)

- 大塚製薬株式会社(大塚ホールディングス株式会社)(日本)

業界の主な動向:

- 2023年1月 - GHリサーチは、治療抵抗性うつ病(TRD)を対象としたGH001の第IIb相試験(GH001-TRD-201)の初期承認取得を発表。同社は2023年第1四半期中に試験開始を完了する見込み。

- 2022年8月 - Merck Sharp & Dohme LLCのMK-1942が第IIa相試験へ移行。主な目的は、治療抵抗性うつ病患者における本剤の有効性と安全性を評価・確立すること。

- 2022年7月 - ノバルティスファーマシューティカルズは、治療抵抗性うつ病に対するMIJ821の第II相臨床試験を2022年に開始すると発表した。

- 2021年12月 - GHリサーチは、治療抵抗性うつ病治療薬として開発中の吸入型5-MeO-DMT製品候補GH001の第I/IIb相臨床試験が成功裏に終了したことを発表した。

- 2021年9月 - パーセプション・ニューロサイエンスは、治療抵抗性うつ病治療薬PCN-101(R-ケタミン)の安全性および有効性を評価する第IIa相臨床試験を開始した。

レポート対象範囲

本グローバル市場レポート分析では、詳細な競争環境、市場動向、市場インサイト、市場推進要因を網羅しています。治療抵抗性うつ病(TRD)の有病率、主要国・地域別の規制シナリオ、市場における医薬品研究開発(R&D)の最新動向の概要といった主要な側面に焦点を当てています。さらに、主要な業界動向と詳細なパイプライン分析に関する情報を提供します。加えて、COVID-19が市場に与える影響に関するインサイトも含まれています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは11.0% |

|

セグメンテーション |

薬剤の種類別

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2026年に24億ドルに達し、2034年までに61億5000万ドルに達すると予測されている。

市場は、予測期間(2026-2034)に11.0%のCAGRを示すと予想されています。

抗うつ薬セグメントは、薬物タイプごとに市場をリードすると予測されています。

治療抵抗性のうつ病の有病率の高まり、メンタルヘルスの認識の高まり、製品の発売のための市場企業による研究開発の増加などの重要な要因は、市場の成長を促進すると予想されています。

Pfizer Inc.、Eli Lilly and Company、Glaxosmithkline Plc、およびAbbvie Inc.は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート