抗精神病薬市場規模、シェア及び業界分析、疾患別(統合失調症、双極性障害、単極性うつ病、認知症、その他)、薬剤別(リスペリドン、クエチアピン、オランザピン、アリピプラゾール、ブレクスピプラゾール、パリペリドンパルミテート、その他)、 治療クラス別(第一世代、第二世代、第三世代)、流通チャネル別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、 および地域別予測、2026-2034年

抗精神病薬の市場規模の概要

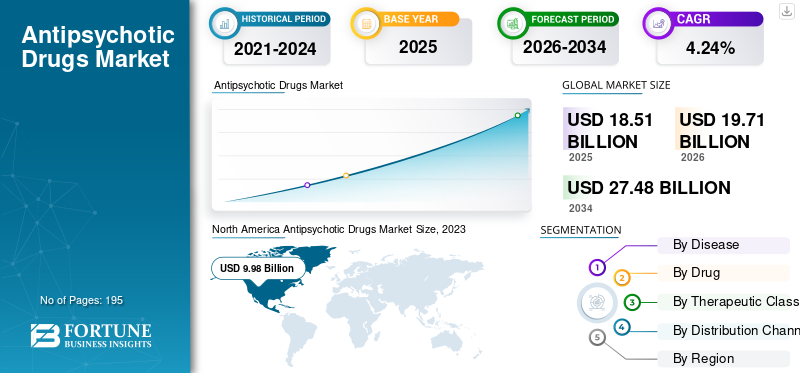

世界の抗精神病薬市場規模は2025年に185億1000万米ドルと評価された。2026年の197億1000万米ドルから2034年までに274億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.24%を示すと予測されている。北米は2025年に52.32%のシェアで世界市場を支配した。

現代の医療状況において、世界的に患者数が大幅な増加が見込まれる疾患群の一つが精神疾患群である。この精神疾患群には、統合失調症、双極性障害、うつ病など、精神病症状を伴う精神疾患が含まれる。精神病は、患者の現実感覚の喪失や情報処理能力への影響など、精神疾患に起因する重大な症状である。

これらの薬剤に対する需要の増加は、統合失調症および双極性障害の有病率上昇に起因しています。さらに、ヤンセン・グローバル・サービス、大塚製薬株式会社、イーライリリーなどの有力企業が、予測期間中の市場成長を促進すると予想されます。また、より大きな利点を持つ長時間作用型注射剤など、新たな形態の薬剤の発売は、予測期間中の市場成長にとって好材料となるでしょう。

2020年には、COVID-19が市場にプラスの影響を与えました。これは、精神病の管理において遠隔医療への移行が進んだためであり、これらの症状に対処するためにこれらの薬剤の採用が増加したことが要因です。市場は予測期間(2024-2032年)において成長の安定化が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の抗精神病薬市場インサイト

多様化する医療ニーズと先進的な治療アプローチの導入が進む中、日本における抗精神病薬市場は、治療効果の最適化や副作用低減を追求した革新的ソリューションへの期待が高まる重要領域として注目されています。精神医療における質の向上や個別化治療の加速が求められる現在、日本市場特有の臨床環境や社会的背景に即した高度な医薬品開発や治療支援技術の需要は確実に拡大しており、グローバル視点での競争力強化を図る企業にとって有望な成長機会となっています。

世界の抗精神病薬市場概要とハイライト

市場規模と予測:

- 2025年市場規模:185億1000万米ドル

- 2026年市場規模:197億1000万米ドル

- 2034年予測市場規模:274.8億米ドル

- CAGR:2026年~2034年 5.24%

市場シェア:

- 地域別:北米は2025年に52.32%のシェアで市場を支配した。これは、同地域における精神疾患の高い有病率、有力なバイオ医薬品企業の市場存在、および技術的に優れた抗精神病薬の高い採用率によって推進されている。

- 治療分類別:第二世代セグメントが最大の市場シェアを占めた。このセグメントの優位性は、ZYPREXAやINVEGA HAFYERAなど、第一世代の代替品と比較してより強力な安全性プロファイルと高い有効性を提供する数多くの著名な第二世代薬剤が利用可能であることに起因する。

主要国のハイライト:

- 日本:国内製薬企業の強い存在感が市場に影響を与えており、大塚製薬株式会社などの主要プレイヤーは、アビリファイ・メインテナやレクセルティを含む有力な抗精神病薬ポートフォリオにより、世界市場で大きなシェアを占めている。

- 米国: 精神疾患の高い有病率(米国成人の5人に1人以上が精神疾患を抱える)が市場を牽引している。統合失調症などの疾患に対する新規持続性注射剤の堅調なパイプラインと米国FDAによる継続的な承認も成長を支えている。

- 中国:成長が最も速いアジア太平洋地域における主要国として、精神疾患に関する啓発プログラムの増加と精神疾患症例の増加により市場が拡大しており、これが抗精神病薬治療の導入を促進している。

- 欧州: 第二の規模を誇る市場として、認知度向上と精神医療への政府支出拡大が成長を支えています。例えば、イングランドの国民保健サービス(NHS)は2021/22年度に精神保健サービスに約184億米ドルを支出しました。

抗精神病薬市場の動向

持続性注射剤(LAI)の強力な採用が市場成長軌道を決定する

近年、これらの薬剤の研究開発には大きな変化が見られます。これは、精神疾患が医療システムに与える経済的負担に対する個人の認識が高まっているためです。これにより、精神疾患に対するより効果的な治療を求める個人がますます増加しています。しかし、 未充足な患者ニーズの高さとこれらの治療法の採用不足という重大な要因の一つは、服薬遵守率の低さである。抗精神病薬を処方された患者の多くは処方ガイドラインに従わず、この服薬遵守不足によりしばしば精神病エピソードの再発に苦しんでいる。

このため、多くのバイオ医薬品企業が研究開発に取り組み、抗精神病薬の持続性注射剤を開発・発売している。例えば2022年11月、メディンセル社とテバ製薬工業株式会社は、米国食品医薬品局(FDA)へのmdc-IRM(MDC持続性注射剤)の新薬承認申請(NDA)再提出を完了した。これは統合失調症治療のためのリスペリドン持続性皮下注射剤(LAI)である。これらの持続性注射剤は経口薬と同等の有効性を有し、毎日の服薬を不要とする。これは統合失調症治療用のリスペリドン皮下持続性注射剤(LAI)である。これらの持続性注射剤は経口薬と同等の効果を発揮し、患者の服薬管理が不要となる。こうした利点から、この形態の抗精神病薬は広く採用が進んでいる。

例えばパリペリドン(インベガ・トリンザおよびインベガ・ハフィエラ)は、年4回の注射で済む新型持続性注射剤として登場している。この革新により、精神科治療を管理する医療従事者は効果的に治療を実施でき、治療成果の向上につながっています。したがって、市場における最近の傾向の一つは、これらの薬剤の導入と発売の増加です。このような市場動向は、予測期間中に世界市場の成長をさらに促進するでしょう。

ブレキスピプラゾールセグメントは2023年に大きな市場シェアを占めました。このセグメントの成長の主な要因は、様々な年齢層に関連する規制機関からの製品承認の増加である。対照的に、リスペリドン、クエチアピン、オランザピンは、特許満了とジェネリック医薬品との同等性によりCAGRが低下した。このセグメントは予測期間中にさらに減少すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗精神病薬市場の成長要因

精神疾患の有病率増加が市場成長を加速

統合失調症などの精神疾患の有病率が急増しているため、これらの薬剤の世界市場はプラス成長傾向を示すと予測される。世界的な患者数の増加が市場成長を牽引すると見込まれる。例えば、世界保健機関(WHO)が2022年に発表した記事によると、精神疾患は2030年までに世界経済に推定6.0兆米ドルのコストをもたらすと予測されている。

こうした統計は、精神疾患の深刻さに対する一般的な認識が高まるにつれ、治療薬への需要をさらに強めると予想される。米国疾病予防管理センター(CDC)が2023年に発表した推計によれば、米国では成人の5人に1人以上が精神疾患を抱えて生活している。しかし近年、統合失調症や双極性障害の有病率が大幅に増加している。これにより複数の製薬企業がこれらの薬剤の研究開発(R&D)に着手し、予測期間中に新製品が発売される見込みである。こうした要因が今後数年間における世界市場の成長に寄与している。

新規抗精神病薬開発に向けた研究開発活動の増加が市場成長を牽引

近年、これらの薬剤開発に関する数多くの研究開発活動が実施されている。こうした研究開発活動は、当該薬剤の安全性と有効性を高めることを目的として行われた。主要国では、認知度向上によりこれらの薬剤の採用が拡大し、主要国における市場成長が大幅に促進された。厳格な医薬品承認政策、採用、償還制度にもかかわらず、これらの薬剤に対する研究開発文化は数十年にわたり発展を続けてきた。臨床試験は、医薬品開発プロセスを強力に推進すると期待されている。

例えば、カルナ・セラピューティクス社は、様々な精神疾患および神経疾患の治療薬として、KarXT(ザノメリン・トロスピウム)などの新規薬剤候補を導入することで、製品パイプラインを推進しています。現在、この候補薬は統合失調症およびアルツハイマー病に伴う精神病に対する潜在的治療法として、後期臨床試験で評価中です。こうした認知度の向上と、革新的な研究開発に基づく新製品の投入が相まって、市場の成長を牽引すると予想されます。

抑制要因

抗精神病薬に起因する副作用が市場普及の妨げに

これらの主要市場製品が幅広い精神疾患の治療に強力な効果をもたらす一方で、いくつかの制約要因も存在する。これらの製品に関して言えば、薬剤使用に伴う有害反応が重要な抑制要因の一つである。BioMed Central Ltdが2022年に発表した論文によれば、 フランスの複数施設において、抗精神病薬を処方された小児患者(精神病症状または非精神病症状)を対象に、抗精神病薬治療に起因する可能性のある有害事象の発生率を明らかにするための自然主義的観察研究が実施された。その結果、抗精神病薬治療を受けた小児患者において精神科的有害事象が観察されることが判明した。こうした要因が市場成長を強く制限すると予想される。

これらの薬剤の一般的な副作用には、軽度の鎮静症状、口渇、アカシジア、消化器関連の問題、体重問題、急性ジストニア、遅発性ジスキネジアなどが含まれる。これらの副作用は患者の日常生活に重大な影響を及ぼす可能性がある。また、服薬遵守率の低下を招き、市場成長をさらに制限する要因となり得る。さらに、米国FDAのブラックボックス警告では、非定型抗精神病薬の使用が高齢認知症患者における肺炎発症リスクの増加と関連し、死に至る可能性があることが示されている。こうした薬剤の有害作用は、予測期間中の市場成長を抑制する可能性がある。

抗精神病薬市場のセグメント分析

疾患別分析

統合失調症向け主要製品の発売により、当該セグメントが最高CAGRを達成する見込み

疾患別では、世界市場は統合失調症、双極性障害、単極性うつ病、認知症、その他に区分される。

統合失調症セグメントは、世界的な高い罹患率に加え、本領域における多数の製品発売により、予測期間内で最も速いペースで成長すると見込まれる。さらにこの分野での数多くの製品発売が相まって、最も速いペースで成長すると予測される。双極性障害セグメントは、疾患症状を安定化させるための薬剤使用が活発であることから、2番目に大きな市場シェアを占めると予想される。例えば、2022年にニューラ図書館が発表した記事によれば、双極性障害の世界的な生涯有病率は約1.0%、1年有病率は約0.5%である。

単極性うつ病セグメントは、うつ症状の緩和にレクスルティなどの主要抗精神病薬が使用されることから、3番目に大きな市場シェアを占めると予測される。

認知症セグメントは予測期間中、低い市場シェアを占めると予想される。このセグメントの市場シェア低下に寄与する要因として、FDAによる認知症患者への抗精神病薬使用に関するブラックボックス警告が挙げられ、これが広範な採用を制限している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

治療分類別分析

多数の第二世代抗精神病薬の存在がセグメントの優位性を支える

治療クラスに基づき、市場は第一世代、第二世代、第三世代に区分される。

予測期間中、第二世代セグメントが世界市場を支配しました。このセグメントの優位性は、世界市場に多数の第二世代薬剤が存在することに起因します。代表的な第二世代抗精神病薬には、SEROQUEL XR、ZYPREXA、VRAYLAR、INVEGA HAFYERA、Rexultiなどがあります。さらに、これらの世代の薬剤が持つより優れた安全性プロファイルと高い有効性も、このセグメントの成長に寄与するでしょう。

第一世代セグメントは、比較的安全性が低いことから、最も低いCAGRで成長すると予測されています。例えば、第一世代セグメントに属する薬剤は、神経学的副作用のリスクが高いと関連付けられています。

第三世代セグメントは予測期間において最高のCAGRを占めると予想される。このセグメントの高成長に寄与する要因としては、新製品の発売に加え、他の薬剤クラスに対する技術的優位性の高さが挙げられる。

薬剤別分析

アリピプラゾールの採用拡大と売上増加がセグメントの最高CAGRを牽引

薬剤別では、リスペリドン、クエチアピン、オランザピン、アリピプラゾール、ブレクスピプラゾール、パリペリドンパルミテート、その他に分類される。

その他セグメントは、先進製品の発売と多数の薬剤が存在することから、市場シェアにおいて支配的な地位を占めています。

アリピプラゾールセグメントは最高のCAGRを示しています。第三世代製品の採用拡大が同セグメントの売上増加につながりました。また、予測期間において最も高いCAGRを記録すると予想される重要な製品承認も予定されている。例えば、2022年9月には大塚製薬株式会社とH.ルンドベックA/S(ルンドベック)が、アリピプラゾール2ヶ月持続型注射剤の新薬承認申請(NDA)が米国食品医薬品局(FDA)に受理されたことを発表した。本剤は成人の統合失調症治療および成人の双極性I型障害に対する維持単剤療法に使用される。本セグメントの高成長率は、効率的でより安全な抗精神病薬への需要増加に起因する。

薬物セグメントではパリペリドンパルミテートが第2位を占める。例えば2021年9月、ジョンソン・エンド・ジョンソンのヤンセンファーマシューティカルズは、持続性非定型抗精神病薬「インベガ・ハフィエラ(6ヶ月型パリペリドンパルミテート)」のFDA承認を取得した。これは統合失調症(成人)治療において、世界で初めてかつ唯一の年2回投与の注射剤である。

流通チャネル別分析

オンライン薬局への移行が2024-2032年のセグメント急成長を牽引

流通チャネルに基づき、市場は病院薬局、ドラッグストア・小売薬局、オンライン薬局に区分される。

オンライン薬局セグメントは、患者にとっての利便性と薬剤調達の容易さを確保するため、予測期間において最も高いCAGR(年平均成長率)を記録すると予想される。

病院薬局セグメントは、予測期間中に最大の市場シェアを占めると予測される。このセグメントの優位性は、治療用薬剤の大部分が、これらの施設で訓練を受けた医療専門家による徹底的な検査後にのみ処方可能であるという事実に起因する。

ドラッグストア・小売薬局セグメントは、2番目に大きな市場シェアを占めると予想される。経口処方薬や処方箋の補充がこれらの環境で入手可能なため、重要な流通チャネルと見なされている。

地域別分析

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Antipsychotic Drugs Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に99億8,000万米ドル規模であり、予測期間中に世界市場を牽引すると見込まれています。同地域の市場優位性に寄与する主な要因としては、地域における精神疾患の高い有病率と、有力なバイオ医薬品企業の市場存在が挙げられる。全米精神疾患連合(National Alliance on Mental Illness (NAMI)が2022年に発表した報告書によると、米国における双極性障害の年間有病率は2.8%である。700万人が双極性障害を有すると推定されている。その他の要因としては、技術的に優れた抗精神病薬の同地域における高い採用率が挙げられる。さらに、精神疾患の重大性に対する同地域の強い認識が、予測期間中の市場成長を促進すると見込まれる。

欧州は抗精神病薬市場シェアにおいて第2位の主要地域と見込まれている。これは政府機関による精神疾患への認識向上と支出増加によるものである。例えば、2023年に英国下院図書館が発表した記事によれば、イングランドの国民保健サービス(NHS)は2021/22年度に精神保健サービスに183億7240万米ドルを支出している。

アジア太平洋地域の市場は、特にインドや中国などの新興国において、最も高い成長率で拡大すると予測されています。この地域では、精神疾患に関する様々な啓発プログラムの実施や精神疾患の症例増加により、これらの薬剤の採用が加速すると見込まれています。

予測期間中、ラテンアメリカおよび中東・アフリカ(MEA)地域は限定的な市場収益シェアを占める見込みです。しかし、ラテンアメリカおよび中東・アフリカ地域における精神疾患への認識向上と医療支出の増加が相まって、抗精神病薬市場の成長を促進すると予想されます。

抗精神病薬市場における主要企業一覧

ヤンセン・グローバル・サービス社および大塚製薬株式会社の強力な抗精神病薬ポートフォリオが市場支配力につながる

世界市場の競争環境においては、堅固な精神科薬ポートフォリオにより市場支配力を維持する特定のバイオ医薬品企業の存在が反映されている。主要プレイヤーにはヤンセン・グローバル・サービス社と大塚製薬株式会社が含まれる。

ヤンセン・グローバル・サービス社の市場支配力は、主要抗精神病薬ポートフォリオ(インベガ・サステナおよびリスパダール・コンスタ)、強力な地理的プレゼンス、ならびに神経精神薬における堅調な研究開発パイプラインによる重要な製品承認に起因する。例えば、2021年11月にはヤンセンファーマシューティカルズが欧州委員会(EC)より、長期作用型非定型抗精神病薬BYANNLI (6ヶ月ごとのパリペリドンパルミテート;PP6M)の承認を取得した。本剤は、1ヶ月ごとのパリペリドンパルミテート(PP1M)または3ヶ月ごとのパリペリドンパルミテート(PP3M)で臨床的に安定している成人統合失調症患者に対する維持療法として使用される。

世界市場で大きな収益シェアを占めるもう一つの主要企業は大塚製薬株式会社である。同社の強力な市場プレゼンスの背景には、統合失調症治療薬としてアビリファイ・マイテナ、アビリファイ、レクセルティを擁する優れた抗精神病薬ポートフォリオが挙げられる。

世界市場で重要な存在感を示すその他の市場プレイヤーには、イーライリリー・アンド・カンパニー、住友製薬株式会社、ブリストル・マイヤーズ スクイブ社が含まれます。これらの企業は、医薬品ポートフォリオに重要な抗精神病薬を有しているため、予測期間中に市場シェアを拡大すると予想されます。

主要企業プロファイル一覧:

- H. ランドベック A/S (デンマーク)

- 大塚製薬株式会社 (日本)

- ヤンセンファーマシューティカルズ社(ジョンソン・エンド・ジョンソン)(ベルギー)

- イーライリリー・アンド・カンパニー(米国)

- アッヴィ(アッヴィ社)(米国)

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- 住友大日本製薬株式会社(日本)

- アルケマーズ・ピーエルシー(アイルランド)

- ブリストル・マイヤーズ スクイブ(米国)

業界の主な動向:

- 2024年1月:テバ・ファーマシューティカル・インダストリーズ社 は、EUおよび米国で進行中のmdc-TJK(TEV-44749)の第3相臨床試験において、予定されていた640名の被験者登録を完了した。これは、統合失調症治療のための非定型抗精神病薬オランザピンの月1回皮下投与による持続性注射剤である。

- 2023年11月:テバ・ファーマシューティカル・インダストリーズ社とロイヤルティ・ファーマ社は、テバ社のオランザピンLAI(TEV-749)の臨床研究プログラムをさらに加速させるため、プログラム費用を相殺する最大1億2500万米ドルの資金提供契約を締結しました。

- 2023年4月:テバ・ファーマシューティカルズとメディンセルは、成人統合失調症治療薬「ウゼディ(リスペリドン)徐放性注射懸濁液」について米国食品医薬品局(FDA)の承認を取得した。

- 2023年2月: ルピンは米国で20mg、40mg、60mg、80mg、120mgの用量のジェネリック抗精神病薬を発売。本品はサノビオン・ファーマシューティカルズ社の ラトゥーダ錠と同等品である。

- 2022年3月:アッヴィはゲデオン・リヒター社と、神経精神疾患治療の可能性を秘めたドーパミン受容体モジュレーターの研究・開発・商業化に関する共同開発・ライセンス契約を締結した。

- 2022年2月: アルケームズ社は、統合失調症、統合失調様障害、または双極性I型障害を有する若年成人患者(16~39歳、平均年齢26歳)を対象に、LYBALVI(オランザピンとサミドルファン)とオランザピンの体重への影響を比較評価した第3b相試験「ENLIGHTEN-Early」から良好な結果を得た。

- 2022年1月:大塚アメリカ製薬株式会社とH.ルンドベックA/Sは、13歳から17歳の患者における統合失調症治療薬REXULTI(ブレクスピプラゾール)の追加新薬申請(sNDA)について、米国FDAの承認を取得した。

レポート対象範囲

An Infographic Representation of 抗精神病薬市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル市場レポートは、市場の詳細な分析を提供します。主要地域別の精神疾患有病率、パイプライン分析、主要な業界動向などの重要な側面に焦点を当てています。さらに、新製品発売の概要、精神疾患のコストと負担の分析、COVID-19が市場に与える影響、第一世代抗精神病薬と第二・第三世代抗精神病薬の比較分析を含みます。これらに加え、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは5.24% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

疾患別

|

|

薬剤別分類

|

|

|

治療分類別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に185億1000万米ドルであり、2034年までに274億8000万米ドルに達すると予測されている。

2025年、北米市場の規模は96億9000万米ドルであった。

5.24%のCAGRで成長すると、市場は予測期間(2026-2034)に着実に成長します。

統合失調症セグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

メンタルヘルス障害の有病率の増加、新規抗精神病薬の開発のためのR&Dイニシアチブの増加、および新興国の精神保健意識の改善は、市場の成長を促進する主要な要因の一部です。

Janssen Global Services LLCおよびOtsuka Pharmaceutical Co. Ltd.は、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に市場を支配しました。

これらの治療法に対する需要の増加、精神疾患に関する認識の高まり、新製品の発売につながるR&Dイニシアチブへの著名な企業の関与の増加は、製品の採用を指数関数的に促進する要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 195

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。