海洋市場規模、シェア、業界分析におけるデジタルツイン、ソリューション別(ハードウェア、ソフトウェア、サービス)、船舶タイプ別(単一船舶ツイン、船級ツイン、フリートツイン、航海ツイン)、港湾レベル別(シングルバースツイン、ターミナルツイン、ポートワイドツインなど)、海洋サブシステム別(船体/構造、推進システムなど)、モデリングタイプ別(物理ベースツイン、データドリブン ツイン、ハイブリッド ツイン、その他)、統合モード別 (オンボードのみ、ショアベースのみ、その他)、展開モード別 (新規構築組み込みおよびレトロフィット ツイン)、アプリケーション別、エンド ユーザー別、および地域予測、2026 ~ 2034 年

海洋市場規模と将来展望におけるデジタルツイン

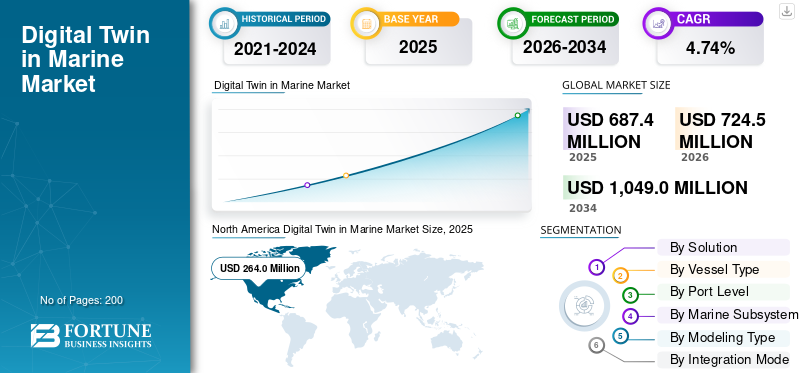

世界の海洋デジタルツイン市場規模は、2025年に6億8,740万米ドルと評価されています。市場は2026年の7億2,450万米ドルから2034年までに10億4,900万米ドルに成長すると予測されており、予測期間中に4.74%のCAGRを示します。 北米は、2025 年に 38.40% の市場シェアを獲得し、海洋市場のデジタルツインを独占しました。

海洋市場におけるデジタル ツインのアプリケーションとは、エンジニアリング モデルと物理世界およびデジタル世界のセンサーおよび運用リアルタイム データを組み合わせることによって、船舶、サブシステム、造船所のプロセス、またはオフショア/海洋資産のライブ仮想表現を作成するソフトウェア、シミュレーション、分析、およびサービスを指します。これは、船舶のライフサイクル、設計、建造、状態監視、航海の最適化、メンテナンス、およびクラス/コンプライアンスのサポート全体にわたって使用されます。簡単に言うと、この市場は、船舶や海洋資産を、デジタルツインテクノロジーの導入により、定期検査によってのみ管理される資産ではなく、継続的に監視されるデータ駆動型のシステムに変えることを目的としています。

市場は海運の増加によって牽引されており、燃料使用量と排出量削減の圧力が高まっている。また、IMOの2023年温室効果ガス戦略では、2030年と2040年の削減チェックポイントが明確に設定されており、これにより船主は業務効率を改善し、脱炭をサポートするツールを利用するよう促されている。さらに、オペレーターは計画外のダウンタイムを減らしたいと考えているため、デジタルツインのテクノロジーは、ライブセンサーデータを使用した予測および予防メンテナンスに採用されています。さらに、船主と造船所は、ライフサイクルの可視性の向上を望んでおり、設計データ、船上での運用、陸上での意思決定を 1 つの環境でリンクすることで、世界市場の急速な成長を推進しています。

大手企業の中では、DNV、ABS、Wärtsilä、Kongsberg Maritime、Siemens が際立っています。主要企業は、オープン シミュレーション プラットフォームやツインベースのテストなど、ライフサイクル デジタル ツイン化と業界連携を強化する戦略に焦点を当てています。さらに、市場は、検証フレームワーク、Akselos などのパートナーシップ、およびその EagleTwin ライフサイクル ツールを通じて成長を推進しており、デジタル ツインを AI 主導のフリート最適化と船舶効率に結びつけ、船舶-フリート-陸上の統合デジタル エコシステム、船舶設計、船舶建造、船舶全体にわたるデジタル ツイン機能の組み込みを行っています。造船主要企業とのコラボレーションを含むデジタル化により、世界市場の成長が見込まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海洋市場におけるデジタルツインの重要なポイント

- 2025年の市場規模:6億8,740万ドル

- 2026年の市場規模:7億2,450万ドル

- 2034 年の予測市場規模: 10 億 4,900 万ドル

- CAGR: 2026 ~ 2034 年で 4.74%

- 北米は海洋市場のデジタルツインを独占し、2025年には38.40%のシェアを獲得しました。

- ソフトウェアセグメントは、2025 年に 40.95% の最大の市場シェアを占めました。

- 海軍/沿岸警備隊/政府海洋部門は2025年に40.93%の最大シェアを占めた。

北米

北米は2025年に2億6,400万米ドルで市場をリードし、2026年には2億7,670万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは地域的に最も速い成長を記録し、予測期間中に 5.17% の CAGR で拡大すると予想されます。

アジア太平洋地域

アジア太平洋地域は 2 番目に大きな地域市場であり、2025 年には 1 億 8,370 万米ドルに達します。

私たち。

市場は2025年に2億4,602万米ドルに達し、予測期間を通じて3.78%のCAGRで成長すると予測されています。

日本

市場は2025年に3,077万米ドルと評価され、予測期間中に5.71%のCAGRで成長すると予想されています。

続きを読む

海洋市場のデジタルツインの動向

市場は静的な 3D モデルではなく、AI 対応のクラウドベースで継続的に更新されるツインに移行しています

最も明確な市場トレンドは、モデルとしてのデジタル ツインからライブ意思決定エンジンとしてのデジタル ツインへの移行です。 Wartsila の 2025 年の資料では、これが明確に示されています。デジタル ツインは現在、AI、センサー ストリーム、自動ログ データ、および自動ツイン作成とリンクされ、燃料節約、より良い航海計画、運用オーバーヘッドの削減をサポートしています。これは、製品の方向性が、モデルの更新の高速化、予測精度の向上、造船設計者や技術専門家だけでなく陸上チームによる使いやすさに向かって進んでいることを意味します。ビジネスの観点から見ると、市場は日常業務をサポートする、より実用的なサブスクリプション型のツールに向かう傾向にあります。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

脱炭、燃料効率、ライフサイクルコスト管理により、デジタルツインが中核的な運用ツールに変わり、市場の成長を推進

海運業界では、環境とコストのプレッシャーが厳しくなる中、より効率的に船舶を運航する必要があるため、海洋市場の成長におけるデジタルツインが推進されています。 IMO が承認したネットゼロ措置は、特に大型外航船の場合、燃料性能、排出ガス制御、報告品質を改善するよう船主に直接的な商業的圧力を加えます。それにより、デジタルツイン設計、センサー、運用データを 1 つのモデルに接続し、日々の技術的および商業的な意思決定をサポートするため、より価値があります。 DNV はまた、デジタル ツイン システムがコストの削減、安全性の向上、運用リスクの管理に役立つと指摘しています。これは、隠れた情報コストや予定外のダウンタイムが収益性に重大な損害を与える可能性がある市場では重要です。

たとえば、IMOは2025年4月、新たなネットゼロ規制には総トン数5,000トンを超える船舶に対する燃料基準と世界的な排出量価格設定メカニズムが含まれ、デジタル効率とコンプライアンスツールの価値が大幅に高まると発表した。

市場の制約

レガシーフリート、サイロ化されたデータ、脆弱なデジタル基盤が依然として大規模導入を遅らせ、市場の成長を妨げている

市場の最大の制約は、多くの船舶や造船所が、堅牢なデジタル ツインに必要なクリーンで接続されたデータ環境をまだ備えていないことです。 Kongsberg 氏は、主要な所有者や新築プログラムが高頻度データと高度な分析を使用している一方で、世界のフリートの多くは依然としてデジタル正午レポートと手動プロセスに依存していると述べています。 DNV も同様の点を、より構造化された方法で述べています。海事デジタル化の成功は、IT の統合、接続、データ共有、標準化、および内部能力の構築にかかっています。わかりやすいビジネス用語で言えば、多くの所有者は、デジタル ツインの信頼性を高めるために必要なデータ バックボーンを構築する前に、デジタル ツインの結果を望んでいます。

たとえば、2026年2月、シーメンスは、設計と生産の間に長年にわたる不連続性が依然として非効率とエラーを生み出していたため、HDヒュンダイが造船全体にわたる単一のデータフローを作成するためにシーメンスXceleratorを選択したと発表した。

市場機会

市場は船舶監視からオフショア完全性、デジタル造船所、港湾、新しいサービスモデルへと拡大中

最大のチャンスは、有効化されたデジタル ツインが基本的な船舶パフォーマンス ダッシュボードに限定されなくなることです。 ABS は、FPSO、FLNG、および FSRU 資産向けの Web ベースの構造デジタル ツインである EagleTwin を通じて、この概念をオフショアの構造ライフサイクル管理に拡張しました。同時に、AMOG とのコラボレーションにより、このモデルが係留、ライザー、海底ケーブルにさらに応用されます。これにより、対象となる市場が船舶のみからオフショア海洋インフラにまで広がり、そこでは完全性、クラスサポート、検査計画、ダウンタイム回避が非常に高い経済価値をもたらします。これにより、単一のプラットフォームでコンプライアンス、メンテナンス、安全性、資産寿命の延長をサポートできるため、デジタルツインへの支出を正当化することが容易になります。

たとえば、2026 年 1 月に ABS と AMOG はオフショア係留デジタル ツインを開発する覚書に署名し、デジタル ツイン アプリケーションが海洋保全とオフショア資産管理における高価値アプリケーションにいかに急速に普及しているかを実証しました。

市場の課題

サイバーリスク、モデル保証、規制の信頼により、通信事業者がデジタルツインにどこまで依存できるかは依然として制限されている

船舶の接続が進むにつれて、デジタルツインはより多くのセンサー、インターフェース、リモートアクセス、ソフトウェアレイヤーに依存するようになり、サイバーエクスポージャが増大し、不良データや統合不良による影響が増大します。 IMO のサイバー リスク ガイダンスと IACS のサイバー レジリエンス要件は、サイバー レジリエンスがもはやオプションではないことを明らかにしています。それは、船舶の安全性とシステム保証の中核の一部となりつつあります。所有者がデータ、ネットワーク、モデル自体を信頼しない限り、デジタル ツインがより価値の高い運用上の決定に影響を与えることを許可しないため、これは重要です。

たとえば、2025 年 3 月、IMO の円滑化委員会は改訂されたサイバー リスク管理ガイダンスを承認し、海事デジタル化はガバナンスとセキュリティの強化への期待と並行してのみ進歩していることを強調しました。

セグメンテーション分析

ソリューション別

分析、オーケストレーション、意思決定支援を拡張するソフトウェアセグメントが市場をリード

ソリューション別の世界市場は、ハードウェア、ソフトウェア、サービスに分かれています。

ソフトウェア部門は、2025 年に船舶市場で最大のデジタル ツイン シェア 40.95% を占め、今後数年間で 5.59% という最速の CAGR で成長すると予測されています。このパターンは、市場が基本的なセンサー接続を超えて、データを解釈し、意思決定を自動化し、車両全体の可視性を可能にするプラットフォームに移行していることを示しています。ビジネスの観点から見ると、ソフトウェアは、ハードウェアを多用する導入よりもアップグレードが容易で、船舶のパフォーマンスや港間での複製が容易で、定期的なデジタル サービス モデルとの整合性が高いため、より多くの価値を獲得します。

サービス部門は、2025 年に 35.17% の 2 番目に大きな市場シェアを占め、予測期間中に 4.57% の CAGR を記録すると推定されています。

容器の種類別

類似の船舶間でインテリジェンスを標準化するため、クラスオブシップツインセグメントが優勢

船舶タイプ別の世界市場は、単一船舶ツイン、船級ツイン、フリートツイン、および航海ツインに分類されます。

双艦級セグメントは 30.99% の最大の市場シェアを占め、予測期間中に 5.63% の CAGR で成長すると予測されています。主要な所有者は、船舶クラス用に単一のデジタル フレームワークを構築し、姉妹船間で再利用できるため、導入コストが削減され、拡張が迅速化されます。このセグメントは、広範なフリートレベルの分析よりも実用的で、単回限りの単一船舶ツインプログラムよりも拡張性が高いため、詳細と効率のバランスもうまく取れています。

フリートツインセグメントは、2025 年に 30.70% の 2 番目に大きな市場シェアを占め、予測期間中に 5.14% の CAGR を記録すると推定されています。

ポートレベル別

ターミナルエコシステム全体にわたるオペレーションを接続するため、ポート全体のツインセグメントが指揮されます

世界市場はポートレベルごとにシングルバースツイン、ターミナルツイン、ポートワイドツイン、マルチポートネットワークツインに分けられます。

港全体のツインセグメントは30.55%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.15%のCAGRで成長すると予測されています。市場は、孤立したバースレベルの資産よりも港湾環境全体を最適化することに大きな価値があると考えています。その理由は実際的なものです。交通の流れ、停泊地のスケジュール、造船所の計画、公共事業、海上アクセスがシングル ツイン環境でリンクされている場合、通信事業者はスループットの向上、混雑制御の向上、デジタル投資に対する収益の向上を達成できます。

ターミナルツインセグメントは、2025 年に 27.06% の 2 番目に大きな市場シェアを占め、予測期間中に 5.06% の CAGR で上昇すると推定されています。

海洋サブシステムによる

オートメーション/ナビゲーション分野がリアルタイムの船舶意思決定の中心として市場をリード

海洋サブシステム別の世界市場は、船体/構造物、推進システム、電気/エネルギー、機械、オートメーション/ナビゲーション、貨物/プロセス、安全/環境、海洋運営に分かれています。

オートメーション/ナビゲーションセグメントは18.40%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.67%のCAGRで成長すると予測されています。この成長は、船舶の安全性、効率性、コンプライアンスに直接影響を与える継続的な運用データを生成する橋梁システム、航路制御、航行サポート、自動モニタリングによって推進されています。つまり、購入者は運用への影響が即時かつ目に見えるツイン投資を優先する傾向があり、自動化やナビゲーションに関連したユースケースが好まれます。

電気/エネルギー部門は、2025 年に 15.21% という中程度の市場シェアを占め、予測期間中に 6.32% という最速の CAGR で成長すると推定されています。

モデリングタイプ別

物理的精度とライブデータの適応性を組み合わせたハイブリッド ツインが優勢

世界市場はモデリングタイプ別に、物理ベースツイン、データ駆動ツイン、ハイブリッドツイン、ルールベースツイン、次数削減ツイン、リアルタイムシミュレーションツインに分けられます。

ハイブリッドツインセグメントは27.27%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.93%という最速のCAGRで成長すると予測されています。市場では、エンジニアリング上の決定に十分な精度を持ちながら、実際の動作条件に十分柔軟なモデルをますます求めています。純粋な物理モデルは遅くて重くなる可能性がありますが、純粋なデータ モデルは因果関係が弱い可能性があります。ハイブリッド ツインはその中間に位置するため、スケーラブルな海洋展開にとって最も強力なビジネス ケースを提供します。

データ駆動型ツインセグメントは、2025 年に 21.59% という中程度の市場シェアを占め、予測期間中に 4.75% の CAGR で成長すると推定されています。

統合モード別

船舶の実行と陸上側の制御をリンクするハイブリッドオンボード + 陸上セグメントの指揮市場

世界市場は統合モード別に、オンボードのみ、ショアベースのみ、ハイブリッドオンボード+ショア、クラウドベース、オンプレミスに分けられます。

ハイブリッド車載+陸上セグメントは34.15%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.51%のCAGRで成長すると予測されています。その規模の利点は容易に理解できます。海洋オペレーターは、ローカルな船上での応答性を求めていますが、同時に陸上からの艦隊レベルの監視、ベンチマーク、および計画も望んでいます。このアーキテクチャは両方のニーズを同時にサポートするため、孤立した船内のみまたは陸上のみのアプローチよりも商業的に魅力的になります。

クラウドベースのセグメントは、2025 年に 15.68% という中程度の市場シェアを占め、予測期間中に 5.58% という最も急速に成長する CAGR で成長すると推定されています。

導入モード別

設置された艦隊基地の規模と緊急性に一致する改修ツインセグメントが優勢

世界市場は展開モード別に、新築組み込みツインとレトロフィットツインに分けられます。

レトロフィットツインセグメントは34.15%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.51%のCAGRで成長すると予測されています。この優位性は、ほとんどの海洋資産がすでに存在しており、オペレーターは艦隊の交換サイクルを待たずにデジタル利益を必要としているという現実によって推進されています。したがって、改修導入は、大規模な設置ベース全体でのメンテナンス、燃料性能、監視を改善するための最も現実的な方法です。

新築組み込みツインセグメントは、2025 年に 45.93% という中程度の市場シェアを占め、予測期間中に最も急速に成長する CAGR 4.89% で成長すると推定されています。

用途別

ダウンタイムとライフサイクルコストを直接削減するため、予知保全セグメントが市場をリード

世界市場はアプリケーション別に、資産健全性モニタリング、状態ベースのメンテナンス、予知保全、根本原因分析、構造完全性モニタリング、推進力の最適化、排出量の最適化、航路/航海の最適化などに分かれています。

予知保全セグメントは20.15%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.86%という最も急速に成長するCAGRで成長すると予測されています。この成長は、次のようなデータセット内の商用シグナルによって促進されます。予知保全直接的かつ測定可能なビジネス利益をもたらします。このツインが故障の防止、スペアパーツの計画の改善、サービスの中断の軽減、重要な海洋システムの耐用年数の延長に役立つ場合、オペレーターはより簡単に支出を正当化できます。

構造的整合性監視セグメントは、2025 年に 13.49% という中程度の市場シェアを占め、予測期間中に 5.28% の CAGR で成長すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

海軍/沿岸警備隊/政府の海兵隊が高価値のミッションクリティカルな艦隊を運用することで市場を支配

エンドユーザー別の世界市場は、商業海運、海洋エネルギー/海洋海洋、港湾/ターミナル、造船/修理/改造、海軍/沿岸警備隊/政府海洋、海洋OEM/海洋機器、海洋インフラ/沿岸/水路に分かれています。

海軍/沿岸警備隊/政府の海洋セグメントは40.93%の最大の市場シェアを占め、2026年から2034年の予測期間中に5.45%という最速のCAGRで成長すると予測されています。この優位性は、政府が運営する船舶の高度な複雑さ、長い耐用年数、および任務への即応性の要件を反映しています。ビジネスの観点から見ると、資産が高価であり、パフォーマンス基準が高く、複雑性の低い海洋環境に比べて可用性の向上の価値がはるかに大きいため、このセグメントではデジタル ツインのモデルを正当化するのが容易です。

造船/修理/改造セグメントは、2025年に18.06%という中程度の市場シェアを占め、予測期間中に5.63%のCAGRで成長すると推定されています。

海洋市場の地域展望におけるデジタルツイン

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Digital Twin in Marine Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 2 億 6,400 万米ドルで圧倒的なシェアを維持し、2026 年にも 2 億 7,670 万米ドルで首位を維持すると予想されています。この成長により、造船、港湾運営、海洋エネルギー分野での導入が加速しています。主な推進要因には、予知保全、効率の向上、排出ガスコンプライアンスの必要性が含まれます。

海洋市場における米国のデジタルツイン

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に2億4,602万米ドルに達し、予測期間中のCAGRは3.78%と推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に 5.17% という最も高い CAGR で最も速い速度で成長すると予測されています。 In 2025, the market value stood at USD 164.0 million.欧州市場は、EU の厳しい脱炭規制、洋上風力発電の拡大により急成長を遂げています。水産養殖、AI/IoT技術の進歩。市場は、必須の環境基準を満たすための予知保全、燃料の最適化、排出削減のニーズによって動かされています。

英国の海洋市場におけるデジタルツイン

2025 年の英国市場は 3,257 万米ドルと評価され、予測期間中に 4.34% の CAGR で成長すると推定されています。

海洋市場におけるドイツのデジタルツイン

2025 年のドイツ市場は 2,117 万米ドルと評価され、予測期間中に 5.57% の CAGR で成長すると推定されています。

海洋市場における北欧デジタルツイン

2025 年の北欧市場は 2,112 万米ドルと評価され、予測期間中に 7.05% の CAGR で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 1 億 8,370 万米ドルと評価され、第 2 位にランクされています。この成長は、造船、大量輸送、および輸送における急速な導入によって促進されています。スマートポート中国、日本、韓国での展開。この市場は、IoT 統合、予知保全のための AI ベースの分析、政府支援の脱炭取り組みに支えられ、大幅な成長を遂げています。

海洋市場における中国デジタルツイン

2025 年の中国市場は 5,830 万米ドルと評価され、予測期間中に 5.17% の成長率で成長すると推定されています。

海洋市場におけるインドのデジタルツイン

2025 年のインド市場は 3,291 万米ドルと評価され、予測期間中に 7.16% の CAGR で成長すると推定されています。

海洋市場における日本のデジタルツイン

2025 年の日本市場は 3,077 万米ドルと評価され、予測期間中に 5.71% の CAGR で成長すると推定されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ地域からなる世界のその他の地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 1,728 万ドルと評価されています。中東およびアフリカ市場は、2025 年に 5,840 万ドルと評価されています。

競争環境

主要な業界プレーヤー

大手企業は、優位性を維持するためにクラス主導の保証プラットフォームと OEM 主導のデジタル オペレーティング エコシステムを重視

海洋市場におけるデジタルツインの競争環境は、DNV、ABS、Siemens、Kongsberg Maritime、Wärtsilä が主導していますが、これらはまったく同じ方法で競争しているわけではありません。 DNV と ABS は、クラス、検証、コンプライアンスの強みを利用して、デジタル ツインをリアルタイム監視ツールから信頼できるライフサイクル プラットフォームに移行しています。

同時に、Siemens、Kongsberg Maritime、Wärtsilä は、設計、運用、パフォーマンスの最適化を結び付ける、より広範なデジタル プラットフォームに向けて市場を推進しています。シーメンスは、HD ヒュンダイの統合デジタル造船プラットフォームやナバンティアによる海軍プログラム向けのデジタルツイン作業の実装など、主要な造船プログラムを通じて急速に拡大しており、エンドツーエンドのエンジニアリングと産業メタバース機能における同社の強みを示しています。

プロファイルされた海洋企業の主要なデジタルツインのリスト

- Kongsberg Digital AS (Norway)

- Wärtsilä Corporation (Finland)

- Napa Ltd (Finland)

- DNV AS (Norway)

- ABS Wavesight (U.S.)

- Bureau Veritas (France)

- Lloyd’s Register Group Limited (U.K.)

- AVEVA Group Limited (U.K.)

- Siemens Digital Industries Software (U.S.)

- Hexagon AB (publ) (Sweden)

- CADMATIC Oy (Finland)

- BMT Group Ltd (U.K.)

- HD Hyundai Marine Solution Co., Ltd. (South Korea)

- Samsung Heavy Industries Co., Ltd. (South Korea)

- ABB Ltd. (Switzerland)

主要な産業の発展

- 2025 年 11 月:ABS とシーメンス デジタル インダストリーズ ソフトウェアは、造船分類ワークフローをデジタル化するための覚書に署名しました。これには、3D 設計におけるクラス ルールの使用、モデルベースの検証、安全なデータ交換、海洋コンプライアンスと分類のためのデジタル ツイン統合が含まれます。

- 2025 年 11 月:シーメンスと HD ヒュンダイは、デジタル変革シーメンス Xcelerator、デジタル ツイン、MBSE、PLM テクノロジーを使用して、造船所の運営と船舶生産を最新化しています。

- 2025 年 3 月:シンガポール海事港湾局 (MPA) は、ジュロン ポート、シンガポール クルーズ センター、Esri Singapore、Hexagon、Nika、TCOMS、A*STAR IHPC、および NUS C4NGP と 3 年間の覚書を締結し、地理空間ツールを適用し、港湾の安全、航行、バンカリング、運用計画のための海事デジタル ツインのユースケースをサポートしています。

- 2025 年 2 月:シーメンスとコンピューティング・マリタイムは、コンピュート・マリタイムのNeuralShipperプラットフォームとシーメンスのSimcenter STAR-CCM+をリンクして、シミュレーション、検証、デジタル船舶設計の高速化を実現し、船舶設計を変革するための提携を発表しました。

- 2025 年 2 月:K Line、極洋造船所、三井E&S造船、住友重機械海洋エンジニアリングがライフサイクルデジタルツインのための安全でリアルタイムのデータ共有フレームワークを構築する海事業界横断プログラムに参加し、日本のデジタルツインプロジェクトは新たな段階に入った。

レポートの範囲

海洋市場の成長分析におけるグローバルデジタルツインには、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な海洋産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.74% |

| ユニット | 価値 (100万米ドル) |

セグメンテーション | ソリューション別

容器の種類別

ポートレベル別

海洋サブシステムによる

モデリングタイプ別

統合モード別

導入モード別

用途別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 8,740 万米ドルで、2034 年までに 10 億 4,900 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 1 億 6,400 万米ドルでした。

市場は、予測期間中に 4.74% の CAGR を示すと予想されます。

ソフトウェアセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

脱炭、燃料効率、ライフサイクルコスト管理により、デジタルツインは市場の成長を推進する中核的な運用ツールに変わりつつあります。

DNV、ABS、Siemens、Kongsberg Maritime、Wärtsilä が市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。