コネクテッドシップの市場規模、シェア、業界分析、ロシア・ウクライナ戦争影響分析、用途別(艦隊運用、船舶交通管理、艦隊健全性監視)、設置タイプ別(オンボードおよび陸上)、フィット別(ラインフィットおよびレトロフィット)、船舶タイプ別(商用および防衛)、および地域予測、2026~2034年

主要市場インサイト

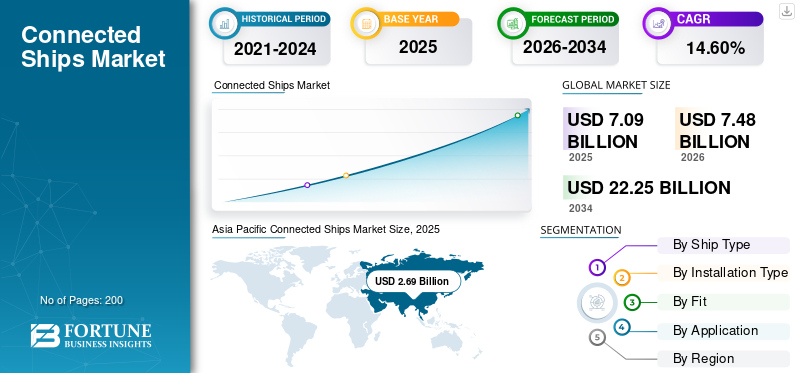

世界のコネクテッドシップ市場規模は2025年に70億9,000万米ドルと評価され、2026年の74億8,000万米ドルから2034年までに222億5,000万米ドルに成長すると予測されており、予測期間中に14.60%のCAGRを示しました。アジア太平洋地域は、2025 年に 37.90% の市場シェアを獲得し、コネクテッドシップ市場を独占しました。

コネクテッドシップは海洋産業や海事産業で使用され、コネクテッドテクノロジーを組み合わせることで安全性と航行を向上させます。船舶や船舶へのコネクテッド テクノロジーの適用には、重要な船舶の運航管理の改善、予防保守のための船舶の状態監視、船舶の交通管理などが含まれます。産業用インターネットの台頭により、オートメーションとビッグデータの統合が輸送のあらゆる側面に影響を与えています。

コネクテッドシップは、衛星の助けを借りて船舶を追跡および管理するモデルです。これにより、レポート作成がより合理化され、燃料管理を含む船舶の運航効率の向上に役立ちます。センサー技術と監視ツールは、オフショアとオンショアの両方の管理チームに潜在的な問題を警告し、予測エネルギー モデルを使用してデータ主導の意思決定を可能にします。

2020年の最初の2四半期に新型コロナウイルス感染症(COVID-19)のパンデミックによって引き起こされた操業停止により、海運部門の収益が減少した。造船所、造船会社、その他のベンダーは政府が定めた制限に合わせて業務を調整する必要があり、これにより造船活動が停止されました。

- たとえば、イタリアのフィンカンティエリ造船所は12日から生産を完全に停止した。番目2020年3月~4月中旬。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コネクテッドシップ市場の重要なポイント

- 2025年の市場規模:70.9億ドル

- 2026年の市場規模:74億8,000万ドル

- 2034 年の予測市場規模: 222 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 14.60%

- アジア太平洋地域は、2025 年に 37.90% のシェアを獲得し、コネクテッドシップ市場を独占しました。

- 商業セグメントは、2026 年に市場の 70.87% を占めると予測されています。

- 車載セグメントは、2026 年に 63.79% の市場シェアを獲得して首位になると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に26億9,000万米ドルを生み出し、2026年には28億4,000万米ドルに達すると予測されています。

北米

北米は2025年に18億米ドルを占め、2026年には19億3000万米ドルに成長すると予想されています。

ヨーロッパ

ヨーロッパは2025年に16億5,000万米ドルに達し、2026年には17億2,000万米ドルに達すると予測されています。

私たち。

米国は船舶のデジタル化への投資の増加を通じて、引き続き北米の成長に大きく貢献している。

日本

日本は、アジア太平洋地域の拡大する海上貿易と接続された海運エコシステムから恩恵を受けることが期待されています。

続きを読む

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により海運業界のサプライチェーンが混乱し、運賃の高騰とコンテナ不足につながった

ロシアとウクライナの間の紛争は、あらゆるレベルで世界の物流市場に影響を与えています。パンデミックが保管能力とコンテナの可用性に及ぼす影響は、ロシアとウクライナの間の戦争が業界に影響を及ぼし始めたときにようやく薄れ始めたばかりでした。戦争により物の流れが寸断され、コストと製品不足が増大し、その結果、世界中で壊滅的な食糧不足が発生しました。

ロシアはウクライナの農業インフラを破壊し、サプライチェーン全体を混乱させた。黒海とアゾフ海はロシアによって封鎖され、攻撃の最初の数カ月でウクライナの穀物輸送がハイジャックされた。しかし、2023年7月、ロシアとウクライナは、黒海の3つの港からのウクライナの穀物輸出のブロックを解除し、不足を緩和するための国連協定に署名した。この協定にもかかわらず、協定署名の数時間後、ロシアはオデッサ港を巡航ミサイルで攻撃した。これにより、世界中のサプライチェーンに高い不確実性が生じました。

戦争によりいくつかの港が閉鎖され、海上輸送コストが上昇しました。船は迂回を余儀なくされ、貨物の流れに渋滞と遅れが生じ、世界のサプライチェーンの状況が悪化しました。さらに、制裁や制限により鉄道輸送から海上輸送への移行が促進され、圧力が高まりコンテナ不足が悪化しました。

コネクテッドシップ市場の概要と主要指標

市場規模と予測:

- 2025年の市場規模:70.9億ドル

- 2026年の市場規模:74億8,000万ドル

- 2034 年の予測市場規模: 222 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 1460%

市場占有率:

- アジア太平洋地域は、中国、韓国、東南アジアにおける海上交通量の増加、港湾インフラの急速な拡張、デジタル技術の採用の増加により、2025年にはコネクテッドシップシップ市場で37.90%のシェアを獲得し、独占しました。

- 用途別に見ると、船舶交通管理は、安全性、効率的な航行、混雑したシーレーンでのリアルタイムの交通監視に対する需要の高まりにより、2025年までに最大の市場シェアを保持すると予測されています。

主要な国のハイライト:

- 中国: 一帯一路構想、大規模な港湾開発プロジェクト、デジタル化された船舶監視システムに対する高い需要によって成長が加速。

- 米国: デジタル化への取り組みと海軍近代化プログラムにより、防衛契約と海上貿易の拡大に支えられ、コネクテッドシップ技術の採用が加速しています。

- 日本: 地震が発生しやすい地域では高度な船舶監視のニーズが高まっており、政府は AI および IoT ソリューションを使用して海難事故を減らすことに重点を置いています。

- ヨーロッパ (フランス、ドイツ): 大手造船所の存在と、EU の持続可能性とデジタル変革の目標に基づく自律型船舶の需要。

コネクテッドシップ市場の動向

船舶監視システムの技術開発の増加は業界の主要なトレンドです

造船部門はデジタル化への急速な移行を迎えています。安全性とビジネス効率を確保するための貨物追跡システムや船舶監視システムなど、海運分野におけるネットワーキング ソリューションの開発は、海上交通量の増加によって推進されてきました。貨物監視システムにより、貨物タンクの圧力、温度、その他のパラメータのデータ読み取りと警報監視が可能になります。多くの企業が衛星監視システムの開発に投資しています。

- たとえば、2021 年 5 月、Iridium Communications Inc. は、貨物や船舶の追跡情報の中断のない送信を容易にする信頼性の高い衛星リンクである Iridium Certus と呼ばれる製品を開発しました。

- アジア太平洋地域では、コネクテッドシップ市場が2022年の21億8000万米ドルから2023年には23億5000万米ドルへと成長しました。

インストールするシステムの機能ニーズに応じて、VMS コンポーネントのコストは異なります。一般に、機能が高くなるほど機器のコストも高くなり、データリンクのコストも高くなり、通信時間のコストも高くなります。したがって、VMS システムのコストは、個々の加盟国のニーズや政府援助のレベルによって異なります。

たとえば、EU と米国では、VMS システムには高価な車載機器と衛星リンクを介した大量のデータが必要となり、通信料金の上昇につながります。ただし、非常に高い機能も提供します。船舶あたりのコストが高く、艦隊の規模が大きいことが問題となる他の地域では、AIS などの通信テクノロジーが導入され、VMS システムの許容可能な基本機能を提供しながら、機器と通信時間のコストを大幅に削減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コネクテッドシップ市場の成長要因

混雑したシーレーンでのスムーズな交通に対する需要の高まりが市場の成長を牽引

複合一貫輸送市場の重要な成長原動力は、国際貿易の増加であると予想されます。海上輸送の増加により、シーレーンの交通渋滞はさらに増加すると予測されています。国連貿易開発会議が述べているように、世界貿易の最大 80% はさまざまな港で海上で行われています。

- たとえば、2022 年 12 月、国立海洋浚渫会社 (NMDC) はエジプトのスエズ運河の浚渫に関して 2 億 7,200 万米ドルの契約を獲得しました。

このため、主要港における港湾交通と混雑の効果的な管理の必要性がますます高まっています。海上貿易と輸送の成長に伴い、相互接続船舶市場の成長を促進すると予想される船舶交通管理とリアルタイムナビゲーションシステムの需要が高まっています。

- たとえば、2021 年 6 月、CNES (造船業界の欧州連合の競合企業) は、海運業界に革新的なソリューションを導入するために、世界最大のグローバル海上貨物輸送会社 (CMA CGM) と戦略的パートナーシップ契約を締結しました。このパートナーシップの枠組みの中で、CNES の専門家は、海上の安全性を向上させ、乗組員をサポートし、輸送による環境への影響を厳密に管理するためのスマートな船舶航路に焦点を当てます。

市場の成長を促進するために海運会社によるデジタル化への投資を拡大

船団所有者の状況認識の高まりに伴い、航空会社は船舶のデジタル化に多額の投資を行っています。配送は混載船が担当いたします。用船者への損害賠償請求を軽減するために、接続された船舶はコンテナと貨物の監視システムへのリモート アクセスを提供します。したがって、船舶の保険費用が削減されます。さらに、船舶技術の組み合わせにより、運航能力とメンテナンスの大幅なコスト改善を実現できます。結果として、この利点こそが海運会社のデジタル化への投資につながるのです。

- たとえば、2023 年 4 月、シースパン造船所は、造船業界を活性化する最先端のデジタル技術の開発を目的として、カナダの企業に 260 万米ドルを付与しました。この契約には、シースパンの革新的なデジタルホロシッププログラムを自社の新しい海洋技術開発の基盤として使用する企業とのパートナーシップが含まれている。

デジタル化は、人工知能 (AI)、ビジネス ドメイン認識 (BDA)、消費者条件管理 (CC)、モノのインターネット (IoT)、デジタル セキュリティ、拡張現実/仮想現実 (AR/VR)、高度なロボティクス、拡張マネージド (AM)、高度なシミュレーションなどのインダストリー 4.0 テクノロジーの導入を通じたビジネス提供の変革と見なされるべきです。競争力を高めてコストを削減するために、大手企業は資産の最適化と顧客ニーズの実現を通じてデジタル化を導入しており、その一例がコンテナ監視です。

- たとえば、2022 年 10 月に、Kongsberg Digital と Alpha Ori Technologies は新しいパートナーシップ契約を締結しました。この提携により、Alpha Ori Technologies は、Kongsberg Digital のクラウド データ インフラストラクチャへの安全な容器である Vessel Insight と統合できるようになります。 Vessel Insight は、フリートおよび船舶固有のダッシュボードにリアルタイムの可視性を提供するだけでなく、アドホックなレポートおよび分析ツールも提供します。

抑制要因

市場の成長を妨げるサイバー攻撃に対する脆弱性とデジタル化の高コスト

船舶のデジタル化には多額の初期投資が必要となるため、この市場の成長が阻害されることが予想されます。さらに、通信技術を海洋システムに組み込むと、多くのサイバー攻撃が発生します。船舶はサイバー攻撃に対して脆弱であり、市場の成長を妨げる重大な損失を引き起こす可能性があります。

ナビゲーションは、アクセスできる重要なコンポーネントの 1 つです。ハッカーは、船の乗組員に偽の航行情報を送信したり、船が航路を外れたり、船の位置に関する偽の情報を陸上チームに送信したりする可能性があります。監視および制御システムにもアクセスできます。今日の相互接続システムには、水処理システムやエンジン管理システムなどのシステムからアクセスできます。

- たとえば、2023 年 1 月、世界最大の海運船級協会の 1 つである DNV は、そのシステムがランサムウェア攻撃の影響を受けていることを確認しました。番目1月、同社の技術を使用する約1,000隻の船舶に影響。オスロに本拠を置くこのノルウェーの企業は、ShipManager ソフトウェアがファイルをエンコードするマルウェアに感染し、同社のサーバーがシャットダウンされたと声明で述べた。

コネクテッドシップ市場セグメンテーション分析

船型別分析

商用艦隊の需要の高まりにより、商用セグメントは予測期間中に最高のCAGRを記録

船舶の種類に基づいて、市場は商業用と防衛用に分類されます。

商業セグメントは、2026 年に 70.87% のシェアで市場シェアをリードすると予想され、予測期間中に最速の CAGR を目撃します。電子機器、FMCG製品、自動車などを含む商品の輸送または輸出入のための商用車両の需要の増加により、予測期間中のセグメントの成長が促進されると予想されます。また、相互接続された輸送ネットワーク上でどのルートが最も早いかを判断することによる輸送時間の短縮により、ビジネス分野におけるコネクテッドシップの需要はさらに高まることが予想されます。

- たとえば、2023 年 2 月、グリマルディ グループは、中国商人の金陵造船所で新しい LR 7800 ロールオン ロールオフ (RO-Ro) ロールオフ船 2 隻を建造するためのエンジニアリングと技術を提供するようコングスベルグ マリタイムに再委託しました。この注文は 2022 年の第 4 四半期に署名され、船舶は 2025 年までに就航する予定です。

予測期間中、防衛部門は大幅な成長を遂げると予想されます。海軍を強化するために、各国政府は海事関連の船舶にますます投資を行っている。

- たとえば、2023 年 5 月に、アメリカ海軍は、アラバマ州モービルにあるアストラル USA に、新しいクラスの海洋監視船の詳細設計と建造に関する契約を締結しました。補助一般海洋監視船「AGOS 25」として知られる新しいクラスの船が契約中である。契約額は最大31億9,000万ドルになると推定されている。

インストールタイプ別分析

車載動作の監視と制御の増加により、車載セグメントが市場を支配

設置タイプに基づいて、市場は船上と陸上に分類されます。

車載セグメントは、2026 年に 63.79% のシェアで市場シェアを独占し、予測期間中も引き続き市場をリードすると予想されます。船舶は主に、航行中の船舶の機能の監視と制御を含む船上業務を実行するために利用されます。

- たとえば、2021 年 7 月、Sperry Marine は、Swire Group の一部である China Navigation Company (CNCo) が運航する 36 隻の船舶に設置される新しい SperrySphere Connected ECDIS の全艦隊の受注を獲得しました。 Connected ECDIS は、Sperry Marine のインテリジェント ブリッジング ソリューションのポートフォリオに新たに追加されたもので、独自の SperrySphere プラットフォームを介して接続されています。

陸上セグメントは調査期間中に大幅な成長が見込まれています。これは、交通状況の追跡や港湾活動の管理に接続された船舶データの使用が増加しているためです。艦隊は、接続された船舶の恩恵を受けます。これにより、陸上との通信が向上し、安全でコスト効率の高い航路に関する信頼できる情報が得られ、効率的な艦隊の健全性監視が可能になります。

- たとえば、2023 年 6 月、英国の 2 つの主要港と英国のピール ポート グループ (ピール ポート グループ) は、水路および海洋データの提供、管理、交換を強化するために UKHO と覚書を締結しました。

フィット分析による

新規船舶受注の増加により、ラインフィットセグメントが最高の市場シェアを維持

フィット感に基づいて、市場はラインフィットとレトロフィットに分類されます。

ラインフィットセグメントは、2026 年に 72.08% の最高の市場シェアを保持し、予測期間を通じてその優位性が続くと予測されています。これは、世界中で海軍防衛への投資が増加していることと、海上貿易活動が急増しているためです。さらに、新造船の受注の増加がこの部門の成長を促進すると予測されています。

たとえば、2023年6月には、韓国の造船会社である陽明海運公司(陽明)と香港を拠点とする重機メーカーである現代重工業株式会社との間で、15,500TEUの二元燃料コンテナ船(LNG)5隻の一括造船契約が締結された。

改修セグメントは、調査期間中に大幅な成長を示すことが予想されます。これは、海軍およびさまざまな国の商船運航者による船舶近代化プログラムによるものです。

- たとえば、MAN SOLUTIONS は 2023 年 7 月に、定期船最大手の海運会社 Hapag Lloyd と提携して、世界有数のコンテナ船所有者兼管理会社 Seaspan と転換コミットメント契約 (CCA) を締結しました。 MAN SOLUTIONS のアフターセールス部門である Man PrimeServ は、Seaspan (「The Seaspan」または「The Seabird」船舶) の個々の S90 (「B&W」) 燃料油動力エンジンを搭載した Seaspan の単一燃料ディーゼル動力船舶 (「S90」船舶) を二元燃料ディーゼルエンジン (「ME-LGIM」、「グリーン」) に改造するためのエンジン改修用の 15 のソリューションを提供します。メタノール」容器)。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

安全性と効率的な航行に対する需要の高まりにより、船舶交通管理が最大の収益を維持

市場はアプリケーションに基づいて、船舶運航、船舶交通管理、船舶健全性監視に分類されます。

船舶交通管理セグメントは、2026 年に 56.94% の最大の市場シェアを獲得すると予想されます。海上の安全、効率的な航行、その他の海上における人命安全機能に対する需要の高まりが、このセグメントの成長を推進しています。さらに、大量のコンテナを効率的に処理するための港湾における船舶交通管理システムの使用は、このセグメントの成長を促進すると予想されます。

- 例えば、2023年7月、丸紅株式会社は、世界最先端の船舶状況認識プラットフォーム(SATプラットフォーム)の販売に関する戦略的パートナーシップの締結を、同プラットフォームを開発した企業と締結したと発表した。 SAT プラットフォームは、完全に自動化された監視者として機能します。コンピュータービジョン (CV) を使用しており、ディープラーニング (DL)船舶に脅威を与える可能性のある他の船舶や他のターゲットを特定、位置特定、監視し、それらのリスクと船舶との間の距離を測定するアルゴリズム。

フリートの健全性監視セグメントは、予測期間中に最高の CAGR で成長すると予想されます。これは、世界中で船舶の予防保守と予兆診断に対する需要が高まっているためです。

- たとえば、2022 年 6 月、LNG 船の稼働時間を改善するために、フィンランドのテクノロジー企業 Wärsilä は、日本の LNG 船管理会社 NYK と 15 年間の資産パフォーマンス保証 (GAP) 契約を締結しました。ヴァルシラは船舶のエンジンと関連機器の管理を担当することになる。この契約には以下が含まれます: 輸送船用の 3 基の WärTSILA 50DF 二元燃料エンジンと、ガス バルブ ユニット (GVU) およびターボチャージャー。

地域の見識

世界市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、その他の地域に分割されています。

Asia Pacific Connected Ships Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持しており、2025年には26億9000万米ドルに達し、シェア37.90%を占め、2026年には28億4000万米ドルに達すると予想されています。中国、韓国、その他の港などのアジア太平洋発展途上国間の交通量の増加が市場の成長を牽引しています。インドネシア、香港、その他のアジア太平洋地域における新港の開発は、この地域における市場拡大の新たな機会を生み出すことが期待されています。さらに、貿易関係の改善と輸出入の増加により、この地域の船舶の需要が増加すると予想されます。

ヨーロッパ

欧州地域は2025年に世界市場の23.20%を獲得し、16億5,000万米ドルの収益を生み出し、2026年には17億2,000万米ドルに達すると予測されています。欧州地域は、フランス、英国などでの自律型コネクテッド船やクルーズの需要の増加により、予測期間中に大幅な成長を遂げるでしょう。さらに、フランス、イタリア、ドイツなどの大手造船会社の存在も、この地域の市場成長に貢献すると予想されます。

北米

2025 年の北米市場は 18 億米ドルで、世界需要の 25.40% を占め、2026 年には 19 億 3,000 万米ドルに成長すると予測されています。北米市場の成長は、北米の海事分野における ICT 開発の高まりと、この地域における大手企業の存在によって加速されています。さらに、市場は船舶のデジタル化に対する海運会社の予算の増加によってさらに影響を受けています。さらに、この地域の海上観光と海上交通の増加により、今後数年間の市場の成長が促進されると予想されます。

世界のその他の地域

その他の世界の市場は、2025年に9億5,000万米ドルを生み出し、世界市場の13.40%を占め、2026年には9億9,000万米ドルに達すると予想されています。

主要な業界プレーヤー

バルチラは主導的地位を維持するために革新的な技術の開発に注力

Wartsila は、コネクテッド・シッピング市場の主要企業です。同社は、技術的に進歩した海軍および軍艦用に設計された推進制御システムを提供しています。ノースロップ・グラマン、ゼネラル・エレクトリック、コングスベルグ・グルッペン、マーリンク、シュナイダー・エレクトリックなどの他の大手企業も、コネクテッド・シップの研究開発に投資しており、人工知能、拡張現実、モノのインターネット。

トップコネクテッド船舶会社のリスト:

- Northrop Grumman Corporation (U.S.)

- Wartsila Oyj (Finland)

- General Electric Company (U.S.)

- Kongsberg Gruppen (Norway)

- Marlink (U.S.)

- Schneider Electric SE (France)

- Emerson Electric Co. (U.S.)

- ABB Ltd. (Switzerland)

- Rockwell Automation Inc. (U.S.)

- Ulstein Group ASA (Norway)

- Valmet Oyj (Finland)

- Jason Inc (U.S.)

主要な業界の発展:

- 2023年1月– Marlink は、シンガポールを拠点とする船舶管理会社 Thome Group と、少なくとも 100 隻の船舶にハイブリッド ネットワーク接続サービスを提供する契約を発表しました。

- 2021年11月– フランスの認証会社ビューローベリタスは、サムスン重工業(SHI)の液化天然ガス(LNG)運搬船の設計に原則承認(AiP)を付与しました。 SHIは、VESSELスマートチップソリューション用にAiPを確保し、そのような承認を受けた最初の造船所となった。

- 2021年11月– Wartsila は、Lindblad Expedition の極地探検クルーズ船に高度な統合ブリッジおよびナビゲーション ソリューションを提供することに成功しました。

- 2021年7月– ABB Ltd.は、幅広い船舶システムからデータを収集できる新しいオンラインプラットフォーム「ABBability Marine Fleet Intelligence-Advisory」を開始しました。 ABBはそれをソフトウェア・アズ・ア・サービス (SaaS)解決。

- 2021年4月– 大手モバイル衛星通信プロバイダーであるインマルサットは、海事業界におけるナビゲーションとコンプライアンスのデジタル化の発展を目的として、海事業界向けのコンプライアンスおよびナビゲーションサービスのリーダーである OneOcean との提携を発表しました。

レポートの範囲

コネクテッドシップ市場調査レポートは、業界の詳細な分析を提供し、主要プレーヤー、船舶の種類、施設、コネクテッド船舶の適合性、アプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは、関連する海運市場の業界動向、海洋ブロードバンド接続のコスト、ドライバー、制約、競争環境、市場競争、製品価格、フリートオペレーター、市場の状況、船舶のデジタル化に向けた海運会社の予算に関する情報を提供し、主要な業界の発展に焦点を当てています。上記の要因とは別に、近年の世界市場の成長に影響を与えたいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 14.60% の CAGR (2026 ~ 2034 年) |

ユニット | 価値 (10億米ドル) |

地理別

| 船の種類別

|

インストールタイプ別

| |

フィットによる

| |

用途別

| |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 70 億 9000 万ドルで、2034 年までに 222 億 5000 万ドルに達すると予測されています。

14.60%のCAGRを記録し、市場は予測期間(2026年から2034年)にわたって着実な成長を示すでしょう。

船の種類に基づいて、予測期間中に商業セグメントがこの市場をリードすると予想されます。

Wartsila Oyj は世界市場の主要企業です。

シェアの点では、2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート