海軍用アクチュエータおよびバルブ市場規模、シェア、ロシア・ウクライナ戦争の影響分析、プラットフォーム別(空母、駆逐艦、フリゲート、コルベット、沿岸警備艇、その他)、タイプ別(リニアアクチュエータ、ロータリーアクチュエータ)、 用途別(バルブ・作動装置、推進システムバルブ制御、兵器操作・発射システム、空母飛行甲板運用、レーダー展開運用、航法システム、その他)、地域別予測、2026-2034年

主要市場インサイト

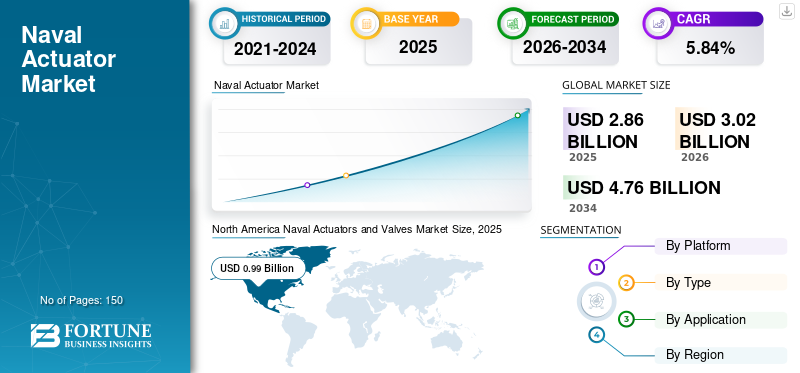

世界の海軍用アクチュエータ・バルブ市場規模は2025年に28億6,000万米ドルと評価された。市場は2026年の30億2,000万米ドルから2034年までに47億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.84%を示すと予測されている。北米は2025年に34.74%の市場シェアを占め、海軍用アクチュエータ・バルブ市場を支配した。

海軍のアクチュエーターとバルブは、安全システム、補助システム、ナビゲーションシステムなど、さまざまな海軍システムで使用されています。海軍バルブは、さまざまな種類の液体、蒸気、ガス、および工場や穀物などのすべての液体の流れを制御、直接、および調節するために使用されます。顧客の特定のアプリケーションに応じて、異なるバルブタイプが使用されます。最も一般的に使用されるバルブには、ゲート、蝶、角度、ボールプラグが含まれます。これらのバルブは、青銅、鉄、鋼、またはPVCで作られており、高い圧力や温度に適しています。さらに、バルブに取り付けられています アクチュエーター2つの値が一致する必要がある場合、その圧力とフローを監視します。空気圧、油圧、電気、機械、ハイブリッド、マニュアルなど、さまざまな種類のアクチュエーターがあります。

世界の海軍アクチュエーターとバルブの市場シェアは、海の取引活動の増加により大幅に成長しています。海軍のアクチュエーターとバルブにより、バルブ制御メカニズムがバルブを通る流れを制御できます。海軍バルブは、船の配管および機械システムを通る流体の流れを制御するために船に使用されます。海軍推進システムは、さまざまな形態のエネルギーを機械的運動に変換してバルブを開閉し、海軍船で使用できるように設計されたバルブ制御システムです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本海軍向けアクチュエータ・バルブ市場分析

日本では海上防衛力の強化や艦艇の次世代化が進む中、グローバルで進化する海軍用アクチュエータおよびバルブ技術への関心が高まっています。精密制御、耐腐食性、長寿命化などの性能向上は、海上自衛力の運用効率や安全性に直結する重要要素です。世界市場での技術革新や主要プレーヤーの動向を把握することは、日本の造船・防衛関連企業が将来の艦艇設計やメンテナンス戦略を最適化するうえで大きな価値をもたらします。

世界の海軍用アクチュエータおよびバルブ市場概要

市場規模:

- 2025年の価値:28億6,000万米ドル

- 2026年の価値:30億2,000万米ドル

- 2034年の予測値:47億6,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は5.84%)

市場シェア:

- 北米は2025年に34.74%で最高シェアを占めた(海軍調達と造船活動の活発化による)

- フリゲート艦セグメントは2025年に17%のシェアを占めると予測

- リニアアクチュエータは2022年に支配的であり、使いやすさと信頼性から最も成長が速いタイプであり続ける

主要国ハイライト:

- 日本市場は2025年までに1億2000万米ドル規模に達すると予測

- 中国は予測期間中に8.47%の高いCAGRを記録する見込み

- 欧州は英国・フランス・ドイツにおける海軍投資拡大により4.39%のCAGRで成長すると予測

ロシア・ウクレーン戦争の影響

ロシア - ウクレーン戦争のためにグローバルな貨物サプライチェーンとグローバル海運業界が悪影響を受けました

ロシア・ウクレーン戦争は、港を含むウクライナの海運部門に深刻な影響を与えました。紛争により、オペレーターは貨物と船舶をそらすことを余儀なくされました。ウクライナの港湾閉鎖は、ヨーロッパやその他のサプライチェーンに深刻な混乱を引き起こしました。これにより、海上物流と接続性が不足しているため、深刻な食料危機が生じました。ウクライナとロシアとの主要なプレーヤーの出荷は、予期せぬ運用上の影響により停止されています。黒海、特にオデッサとアゾフ海への重要なルートがブロックされました。

戦争が始まったとき、約2,000人の船員がウクライナの港の94隻の船で立ち往生しました。これらの数字はわずかに減少しています。約80の商船が黒海とアゾフ海で何ヶ月も閉鎖されました。戦前、ロシアはウクライナの黒海港の最大90%を占領していました。ロシアの船も英国とEUの港から禁止されており、制裁違反の疑いのために拘留されています。

2022年1月、フランス軍艦はサンクトペテルブルクに向かう途中でロシアのロールオン/ロールオフ貨物船バルト海の指導者を拘留し、ロシアに属する12人以上のスーパーヨットが没収されました。

海軍のアクチュエーターとバルブの市場動向

高度な運用のためのコントロールアクチュエータシステム(CAS)テクノロジーで開発された海軍ストライクミサイル(NSM)市場の成長を促進します

海軍ストライクミサイルの制御アクチュエータシステムは、ナビゲーションおよび制御システムからのコマンドに応答してフィンを移動することにより、ミサイルの軌跡を制御することを担当する個別の運用サブシステムです。 CAS、特にAIE(アクチュエータおよびイグニッションエレクトロニクス)ユニットは、ロケットのさまざまな電源デバイスの開始とシーケンス、およびロケットのエンジンの起動についても担当しています。

空力制御表面を駆動するための3つの別々の独立したアクチュエーターまたはトルクジェネレーターは次のとおりです

- 4つのフィンアンカー。

- 電力変換、閉位置ループ、モーターコントロール、自己診断、電源、ロケットモーターのスタートとシーケンスを含む、堅牢で自己完結型の電子ユニットまたはアクチュエータおよびイグニッションエレクトロニクス(AIE)。

- AIEとトルクジェネレーター間のケーブルを接続します。

- 2023年1月、Kongsberg防衛と航空宇宙(Kongsberg)は、オーストラリア連邦政府の海軍ストライクミサイル(NSM)と支援機器から主要な契約を授与されました。

North America Naval Actuators and Valves Market Size, 2021-2034 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

海軍のアクチュエーターとバルブ市場の成長要因

世界中の高度な海軍船の採用の増加市場の拡大を支援する

海軍容器は、バルブとアクチュエーターを広範囲に使用して、武器放出システム、ナビゲーションシステム、油圧システムなどの船に搭載されたさまざまなシステムを効率的に運用しています。

- 2020年4月、国家セキュリティソリューションの大手プロバイダーであるKratos Defense and Security Solutions、Incは、Kratos Unmanned Systems Division(KUSD)が自由回答形式のマルチエントリ契約に参加するために選ばれたことを発表しました。 (IDIQ-MAC)USV(USV)ファミリーのシステム(FOS)をサポートしています。 USV FOSには、米国海軍の未来の無人の表面艦隊を構成するプラットフォームとシステムが含まれています。 IDIQ-MACのすべての注文の最大契約額は982.1百万米ドルで、政府は、プログラムエグゼクティブエージェンシーの現在および将来の無人海事システムの運用要件を満たすために、USVシステムとサブシステムをサポート、維持、近代化する予定です。

米国のマサチューセッツ州に拠点を置く非営利の研究組織であるDraper Laboratoryは、他の高度な技術の中でも特に、アクチュエータ技術を開発するために米国海軍が候補者に登録した40社の1つです。このような海軍アクチュエーターとバルブの研究開発は、世界市場を後押しすることが期待されています。

軍隊による海軍艦隊の需要の急増 市場の成長を促進します

国際的な戦略的景観の大きな変化により、国際的な安全保障システムの構成は、いくつかの進行中の世界的な紛争を促進した、成長する覇権、一方的主義、および権力政治によって損なわれています。米国、英国、中国、インドなどの軍事大国は、海軍の火力を増強することに焦点を当てており、いくつかの艦隊の近代化と調達契約が進行中で、国家安全保障に対する進化する脅威に対処しています。

- 2019年3月、米国は提案された355艦隊を達成する計画を促進しました。新しい計画では、艦隊のメンテナンスのための4,000万米ドルの大まかな年間支出が概説されました。 30年の造船計画によると、米国は2024年までに314隻の効果的なフリートサイズの船舶を達成するために55隻の新しい船を調達することを目指しています。

アジア太平洋地域では、中国やインドなどの著名な国も、海軍の艦隊の規模と能力を高め、ライバル国よりも技術的な優位性を達成しています。

抑制要因

メンテナンスの遅延とメンテナンスの増加コストは、市場の成長を妨げます

海軍の造船所は、海軍の艦隊の運用準備を制限する持続的で重要なメンテナンスのバックログに直面しています。さまざまなアプリケーションで使用されるさまざまなアクチュエーターに関連する問題があります。電気油圧線形アクチュエーターの場合、流体の漏れは効率を低下させ、清潔さの問題を引き起こします。また、ポンプ、液体タンク、モーター、排水バルブの定期的な監視とメンテナンスも必要です。さらに、電気アクチュエーターさまざまな操作に比例して大きなバルブ、コンプレッサー、およびレギュレーターが必要であり、複雑さとコストを追加します。

したがって、永続的なシール摩耗、不適切なアセンブリまたはメンテナンス、蒸気バルブに関連するリスク、および制御品質の低下などの主要な損傷の原因は、アクチュエータ市場の成長を阻害します。

海軍の船は、メンテナンスの遅延とコストが増加するにつれて、ますます少なくなります。これは、米国が中国の成長艦隊に追いつくのに苦労しているときに生じる厄介な傾向です。政府の説明責任局の報告によると、営業およびサポートコストは10隻のクラスで約25億米ドル増加し、営業時間数は2021年に終了する10年間にわたって営業時間または訓練された時間数が減少しました。この期間中、艦隊の維持の遅れ、損傷、および部品の共食い - 1つの船から別の船を走らせ続けるために動きます。

海軍のアクチュエーターとバルブ市場セグメンテーション分析

プラットフォーム分析による

その他のセグメントは、海軍船の需要が高いため、印象的な速度で成長します

プラットフォームによって、市場は分割されます航空機キャリア、駆逐艦、フリゲート艦、コルベット、オフショアパトロール車など。

その他のセグメントは、2023年から2030年まで最大の市場になると予想されています。その他のセグメントでは、水陸両用の軍艦、大規模な表面戦闘員、小さな表面戦闘員、戦闘ロジスティクスフォース、および支援船が含まれています。これらの海軍船の高い需要と調達により、その他のセグメントは市場シェアで最大になります。フリゲート艦セグメントは、多くの国で調達の数がインラインであるため、最も急速に成長しています。フリゲート艦セグメントは、2025年に17%のシェアを保有すると予想されています。

- 2022年11月、英国国防省は、英国海軍の次の5つの都市クラスのタイプ26フリゲート艦を建設するために、英国の航空宇宙会社BAE Systemsに49億8000万米ドルの契約を授与しました。イギリスのリシ・スナック首相は、11月15日にG20政府間会議で協定を発表しました。契約は、タイプ26または都市クラスの船プログラムの次の段階を表します。 Global Combat Ship(GCS)プログラムとも呼ばれ、8つの都市クラスの戦艦の建設が含まれます。

タイプ分析による

広範な使用と信頼性に裏付けられた線形アクチュエーター

タイプごとに、セグメントは線形アクチュエーターと回転アクチュエータに分岐します。作動の種類に応じて、海軍のアプリケーションではさまざまなアクチュエーターが使用されています。 2022年の時点で、線形アクチュエーターは、海軍のアクチュエーターとバルブの市場における収益の観点から、最大かつ最も急速に成長しているセグメントです。線形アクチュエーターは建設が簡単で、操作にほとんど努力する必要はありません。線形アクチュエーターは、さまざまな用途で使用され、動作が速く、他のタイプの海軍アクチュエーターやバルブよりも信頼性が高くなります。使いやすいため、これらのアクチュエーターは、海軍用途の他のアクチュエーターよりも好まれます。その結果、線形アクチュエーターの需要は、予測期間中に増加し続けると予想されます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメントの成長を支援するためのキャリアフライトデッキ運用の運用需要の増加

アプリケーションにより、市場は推進システムバルブ制御、武器の取り扱いとリリースシステム、キャリアフライトデッキの運用に分岐します。レーダー展開操作、ナビゲーションシステムなど。

キャリアフライトデッキオペレーションセグメントは、2023年から2030年まで市場で最大かつ急速に成長しているセグメントであると予測されています。光学着陸システム、フレネルレンズ光学着陸システム(FLOLS)、およびステアリングシステムがセグメントを構成しています。キャリアフライトデッキの運用は、多くの海軍船と貨物船に組み込まれており、適切に機能するためにアクチュエーターとバルブのサポートが必要です。推進システムバルブ制御セグメントは、2025年までに0.25億米ドルの収益を生み出すと予測されています。

- たとえば、キャリアフライトデッキの運用の一部であるステアリングシステムは、船のアクチュエーターを使用して適切に機能します。

地域の洞察

地理的な点では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。アジア太平洋地域は、予測期間で最も急速に成長している地域になると予想されています。

North America Naval Actuators and Valves Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年から2030年にかけて市場を支配します。北米地域の海軍アクチュエーターとバルブ市場の成長の背後にある主要な要因は、防衛と商人および貨物船の製造を増やし、国内および国際海事輸送への依存度、海軍への投資を増やしています。

さらに、アジア太平洋地域は、予測期間中に市場で最も急速に成長している地域になると予想されています。貿易のための海上輸送の使用と効率的な海上輸送の必要性は、この地域の市場を促進する要因です。

- 日本の海軍アクチュエータ&バルブ市場は、2025年までに0.12億米ドルに達すると予想されています。

- 中国は、予測期間中に8.47%の強いCAGRを目撃すると予測されています。

ヨーロッパ市場は、英国、フランス、ドイツなどの国の商業船と海軍船の需要が増加しているため、適度に成長すると予想されています。この地域で事業を展開しているほとんどの企業は、高度な機能を備えた低コストの高度な自律アクチュエーターとバルブの開発に焦点を当てています。

- ヨーロッパは、予測期間中に4.39%のCAGRで成長すると予想されています。

ラテンアメリカと中東とアフリカは、企業の機会が限られているため、海軍のアクチュエーターとバルブの市場シェアが小さくなっています。ブラジル、南アフリカ、サウジアラビアなどの主要国での工業化の増加は、今後数年間で市場の成長を加速すると予想されています。

主要業界のプレーヤー

大企業は、製品ポートフォリオを強化するための最先端のアクチュエーターとバルブの立ち上げに焦点を当てています

いくつかの国の地政学的不安定性の高まりに促進された新しいセキュリティ環境は、高度な海軍システムの需要を促進しています。プレーヤーは、長期契約を確保し、グローバルな存在を拡大するために、新しい海軍リソースの取得に多額の投資をします。さらに、継続的な研究開発により、海軍船に乗っているサブシステムやその他の技術の精度と効率が向上しています。市場は、市場に存在する多くの世界的な海軍アクチュエーターとバルブのプレーヤーで断片化されています。調査された市場の著名な海軍アクチュエーターとバルブのプレーヤーには、Moog Inc.、Honeywell International Inc.、Rotork Plc、Emerson Electric Co.、Curtiss-Wright Corporationが含まれます。

トップ海軍のアクチュエーターとバルブス企業のリスト:

- Moog Inc.(私たち。)

- Honeywell International Inc.(私たち。)

- ロトルクplc(英国)

- Emerson Electric Co.(私たち。)

- Curtiss Wright Corporation(米国)

- ワートシラ(フィンランド)

- Rockwell Automation、Inc。(米国)

- Woodward、Inc(米国)

- Flowserve Corporation(私たち。)

- Schlumberger Ltd(私たち。)

主要な業界開発:

- 2022年11月 - Elettronicaは、現在PT Daya Radar Utama造船所に建設中の2つのインドネシア海軍90mオフショアパトロール船を、海軍の電子レーダー対策システムとともに装備する契約に署名しました。インドネシアの造船所は、海軍のために90メートルの海上パトロール船をもっと建設する予定です。これは、インドネシアでの最初の契約です。電子戦70年以上にわたり、世界で最高のジャマーの1つ。

- 2022年8月 - General Dynamics National Steel and Shipbuilding Corporation(NASSCO)は、3つの米国海軍船舶の詳細な設計と建設のために140万米ドルの契約を授与されています。契約には、2つのジョンルイスクラス(T-AO)フリートオイラーズ、T-AO 211および212、および1つの遠征海ベース(ESB)船の建設が含まれます。 212。

- 2022年6月 - フィラデルフィア部門の海軍水面戦センターは、海事維持技術革新コンソーシアム(MSTIC)による電気油圧アクチュエーターの評価のために、ミニチュアアクチュエータテストリグの設計、開発、および供給のために、他の取引局(OTA)から初期命令を受け取ります。

- 2022年4月 - Triumphは、米国海軍のジャマーミッドバンド(NGJ-MB)ポッドのアクチュエーターと制御システムを製造するための複数年の契約を授与されています。 Raytheon Intelligence&Spaceが署名した契約は、低レートの初期生産(LRIP)ロットIおよびIIの生産ニーズをカバーしています。複数年の契約には、製品の製造可能性の改善と彼の1回限りのエンジニアリングも含まれています。

- 2022年1月 - Burckhardt CompressionとKB Deltaは、コンプレッサーバルブ部品の戦略的パートナーシップを締結しました。 Burckhardt Compressionは、KB Deltaのコンプレッサーバルブコンポーネントの製品ポートフォリオのグローバルディストリビューターおよびサービスパートナーとして機能します。 KB DeltaがBurckhardt圧縮を供給しているため、KB DeltaとBurckhardt圧縮は数年間協力してきました。

報告報告

調査レポートは、業界の徹底的な分析を提供し、トップメーカー、製品カテゴリ、サービスの一般的な用途などの重要な要因に焦点を当てています。また、このレポートは市場の重要な発展を特定し、市場のダイナミクスの傾向に関する洞察を提供します。このレポートには、近年市場の成長見通しに影響を与えている上記の要因に加えて、いくつかの追加要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.84% |

|

ユニット |

価値(10億米ドル) |

| セグメンテーション |

プラットフォームによって

|

|

タイプごとに

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の海軍用アクチュエータおよびバルブ市場規模は2025年に28億6,000万米ドルと評価され、2026年の30億2,000万米ドルから2034年までに47億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.84%を示すと予測されている。

市場は、予測期間にわたって5.84%のCAGRでのゴアです。

キャリアフライトデッキオペレーションセグメントは、アプリケーションセグメントをリードしています。

Moog Inc.、Honeywell International Inc.、Rotork Plc、Emerson Electric Co.、Curtiss-Wright Corporation、Wartsila、Rockwell Automation、Inc。、およびWoodward、Incは、グローバル市場の主要なプレーヤーです。

北米は2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。