炎症性腸疾患治療市場規模、シェア及び業界分析:疾患別(潰瘍性大腸炎およびクローン病)、投与経路別(経口薬および注射薬)、薬剤分類別(IL阻害薬、TNF阻害薬、 抗インテグリン薬、JAK阻害薬、コルチコステロイド、アスピリン系薬剤、その他)、流通経路別(病院薬局、小売薬局、その他)、および地域別予測、2026-2034年

主要市場インサイト

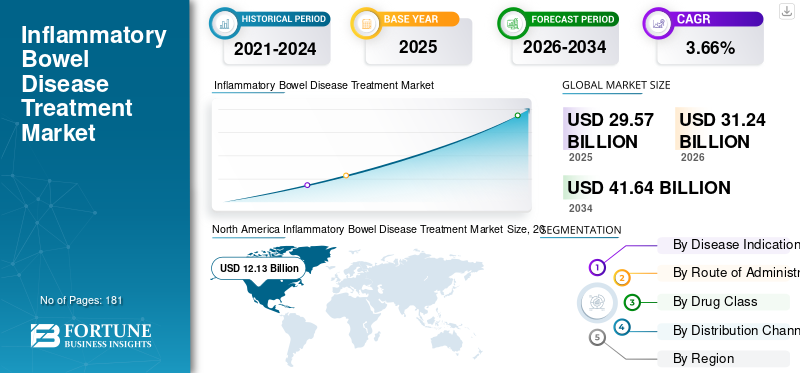

世界の炎症性腸疾患(IBD)治療市場規模は、2025年に295億7,000万米ドルと評価されました。同市場は、2026年の312億4,000万米ドルから2034年には416億4,000万米ドルへと成長すると予測されており、予測期間(2026~2034年)における年平均成長率(CAGR)は3.66%と見込まれています。また、2025年には北米が41.01%の市場シェアを占め、炎症性腸疾患治療市場をリードしました。

世界的に、潰瘍性大腸炎とクローン病の有病率は、人々の生活様式の変化、環境要因などの要因により増加している。例えば、2023年にインド消化器病学会誌が発表した記事によると、世界的な健康問題の一つである炎症性腸疾患(IBD)は、世界人口の0.3%以上に影響を及ぼしている。さらに、疾患の早期診断への重視の高まり、診断率の向上、先進国における適切な償還政策が市場の成長を支えています。これにより、IBD治療を受ける患者数が増加し、TNF阻害薬、IL阻害薬、JAK阻害薬などの炎症性腸疾患治療薬に対する市場の需要が高まっています。

生物学的製剤、コルチコステロイドなどの薬剤の利点に対する認識の高まりが、世界的に炎症性腸疾患治療薬の採用を促進している。例えば、 Science Directによる調査研究によれば、南米では調査対象655名の患者のうち、クローン病患者の36.4%、潰瘍性大腸炎患者の9.1%が生物学的製剤療法を利用していた。

COVID-19の影響により、予測期間中の炎症性腸疾患治療市場は成長鈍化を余儀なくされた。診断センターの閉鎖、渡航制限、世界各国でのロックダウンなど複数の要因が治療率の低下を招いた。しかし2021年には政府規制が緩和され、その結果 病院や診断センターへの受診が増加しました。主要市場プレイヤーが製品承認取得に注力し、本疾患治療の選択肢拡大を図るため、予測期間中は炎症性腸疾患治療薬の需要が着実に伸びると見込まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の炎症性腸疾患治療市場インサイト

日本では、生活習慣や食生活の変化に伴い、炎症性腸疾患への認知と治療ニーズが拡大しています。医療機関や研究機関では、患者の生活の質を高めるため、より効果的で負担の少ない治療アプローチの開発が進められています。世界的にも新しい治療メカニズムや技術が導入される中、日本においては、先端医療の採用や治療水準の向上により、医療現場の効率化と患者ケアの改善を同時に実現する大きな機会となっています。

世界の炎症性腸疾患治療市場概要

市場規模と予測:

- 2025年の市場規模:295億7,000万米ドル

- 2026年の市場規模:312億4,000万米ドル

- 2034年の予測市場規模:416億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて3.66%

市場シェア:

- 北米は、疾患有病率の高さ、生物学的製剤の採用拡大、そして米国およびカナダにおける有利な償還制度を背景に、2025年に41.01%の市場シェアを獲得し、炎症性腸疾患(IBD)治療市場を牽引しました。

- 薬剤分類別では、TNF阻害剤が最大の市場シェアを占めた。これは、寛解導入における有効性、主要市場プレイヤーによる活発な開発活動、および製品承認の増加に支えられたものである。

主要国のハイライト:

- 日本:潰瘍性大腸炎の罹患率上昇と、CAROGRA(2022年3月承認)などの薬剤承認増加が治療導入を促進している。

- 米国:先進的な生物学的製剤、強力な償還枠組み、戦略的買収(例:メルクによるプロメテウス・バイオサイエンシズ買収)が市場リーダーシップに貢献している。

- 中国:認知度向上と生物学的製剤へのアクセス改善が市場成長を支えているが、償還ギャップは依然課題である。

- 欧州:患者数の増加、規制支援(例:EMA承認)、ゼポシアやリンヴォックなどの新規治療法の提供により、第2位の市場シェアを維持。

炎症性腸疾患治療市場の動向

炎症性腸疾患治療に向けた研究開発への注力が市場成長を促進

単一細胞RNAシーケンシングなどの技術開発は、医療専門家による炎症性腸疾患の治療を支援している。クローン病や潰瘍性大腸炎の患者から採取した腸管検体に対し、単一細胞RNAシーケンシングやマスサイトメトリーといった高次元解析技術が適用されている。

疾患の分子基盤解明に用いられる単一細胞RNAシーケンシング解析には、新規治療法の開発、個別化医療の最適化、疾患予防など複数の利点がある。

- 例えば2020年8月、カリフォルニア大学とVAサンディエゴ医療システム(VASDHS)は、転写体解析と抗原受容体シーケンス戦略を用いて、潰瘍性大腸炎の有無による組織および免疫細胞の特徴を明らかにした。

さらに、複数の企業や組織がこれらの疾患の治療選択肢を拡充するための臨床研究活動を始動している。こうした状況が市場成長を牽引すると予想される。2022年10月には、Verilyと非営利団体であるクローン病・潰瘍性大腸炎財団が戦略的提携を拡大し、縦断的レジストリの構築に着手した。これによりクローン病および潰瘍性大腸炎の研究が加速される見込みである。

こうした技術の進歩は、健康時と疾患時の免疫細胞ネットワークをこれまでとは異なる視点で捉えることを可能にします。潰瘍性大腸炎やクローン病に苦しむ患者に対して、個別化医療のアプローチを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

炎症性腸疾患治療市場の成長要因

疾患有病率の上昇が治療を受ける大規模な患者層を生み出している

潰瘍性大腸炎およびクローン病の有病率の増加には、遺伝的素因、環境的要因、免疫系の障害など、さまざまな要因が関わっています。潰瘍性大腸炎またはクローン病に苦しむ患者の大半は、この疾患の家族歴があります。

- 例えば、ホプキンズ医学部の研究によると、クローン病患者の約 10~15% にこの疾患の家族歴があります。潰瘍性大腸炎患者の約 5~7% にこの疾患の家族歴があります。

さまざまな政府機関が、これらの疾患の症状、診断、および利用可能な治療法について人々に教育を行うことで、これらの疾患に関する認識を高めています。したがって、炎症性腸疾患の治療法にはさまざまな選択肢があることに対する認識の高まり、および発展途上国における疾患診断率の増加が、予測期間における市場の成長を支えると予想されます。

以上のような要因が、炎症性腸疾患治療薬に対する需要増加につながっています。

予測期間中の製品発売増加を見込む強力なパイプライン分子ポートフォリオ

クローン病および潰瘍性大腸炎の有病率上昇と、世界的な疾患認知度の向上は、炎症性腸疾患治療市場成長の要因の一部である。したがって、主要な業界プレイヤーは研究開発に注力し、IBD治療のための新たな潜在候補物質の探索を進めている。

- 例えば、ClinicalTrials.govによれば、潰瘍性大腸炎およびクローン病を対象とした145件以上の臨床試験が進行中です。これらの分子の大半は臨床試験の第3相および第4相段階にあります。

- 2022年12月、Roivant SciencesはPF-06480605(現RVT-3101)の開発・商業化を目的とした新会社Vantを設立した。RVT-3101はTL1Aを標的とする完全ヒト型モノクローナル抗体であり、現在潰瘍性大腸炎(UC)を対象とした第2b相開発段階にある (UC)を対象とした第2b相開発段階にある。このVantは、次世代TL1A標的抗体(最近第1相試験を開始)についてファイザーと独占的に共同開発するオプションを有している。

イーライリリー・アンド・カンパニーは、中等度から重度の潰瘍性大腸炎またはクローン病を有する小児および青年におけるミリキズマブの長期有効性および安全性を評価するため、臨床試験の第3相においてミリキズマブ薬を使用した。

さらに、これらの疾患治療における生物学的製剤への需要増加は、市場プレイヤーが製品ポートフォリオを拡大し、薬剤を世界的に商業化するよう促しています。したがって、主要プレイヤーが発売する薬剤に対する規制当局の承認増加と、患者による薬剤選択の傾向の高まりが、予測期間中の炎症性腸疾患治療薬の採用を支えると見込まれます。

抑制要因

高薬価と限定的な償還政策が市場成長を制約

発展途上国では炎症性腸疾患に対する認知度が低く、治療を受ける患者数が減少している。さらに、薬剤費を含む治療費の高さが、今後数年間における患者への炎症性腸疾患治療薬導入の障壁となると予測される。

- 2023年にBMC Gastroenterology誌に掲載された研究によると、米国における潰瘍性大腸炎(UC)およびクローン病(CD)の患者1人あたりの年間平均治療費は、それぞれ6,217~11,477米ドル、11,034~18,932米ドルであった。

さらに、潰瘍性大腸炎およびクローン病の治療における生物学的製剤の採用は増加しているものの、生物学的製剤治療に伴う高額な費用が市場成長を制限している。

- 例えば、米国国立生物工学情報センター(NCBI)によれば、英国におけるアダリムマブの1人当たり年間平均費用は約12,343米ドルである。

インド、中国、ロシアなどの新興国では、炎症性腸疾患(IBD)治療に対する保険償還制度が不十分であり、当該地域におけるこれらの薬剤の導入を制限している。したがって、炎症性腸疾患治療薬の高コストと発展途上国における償還政策の欠如が、炎症性腸疾患治療薬の需要を抑制している。

炎症性腸疾患治療市場 セグメント別分析

疾患別分析

クローン病の有病率増加がセグメント成長を牽引

疾患別では、市場はクローン病と潰瘍性大腸炎に区分される。

予測期間において、クローン病セグメントは炎症性腸疾患治療市場で主要なシェアを占めると予想される。このセグメントの成長は、クローン病の有病率の増加と、世界的にクローン病の治療を受ける患者数の増加に起因しています。例えば、Deutsches Ärzteblattによると、ドイツにおけるクローン病の有病率は約10万人あたり100~200人です。

潰瘍性大腸炎セグメントの成長は、潰瘍性大腸炎治療薬に対する規制当局の承認増加と、世界的な治療率の上昇に起因している。

- 例えば、2023年10月、ファイザー社は中等度から重度の活動性潰瘍性大腸炎(UC)を有する成人患者向け経口薬「VELSIPITY(エトラシモド)」について、米国食品医薬品局(FDA)の承認を取得した。本剤は1日1回投与の選択的スフィンゴシン-1-リン酸(S1P)受容体モジュレーターである。

- 2022年3月、アッヴィは中等度から重度の活動性潰瘍性大腸炎成人患者向け治療薬「リンボック(ウパダシチニブ)」が米国食品医薬品局(FDA)の承認を取得したと発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

投与経路別分析

生物学的製剤の急速な普及により注射剤セグメントが最大の市場シェアを占める見込み

投与経路別では、世界市場は経口剤と注射剤に分類される。

注射剤セグメントは、潰瘍性大腸炎およびクローン病治療における生物学的製剤の採用増加や、生物学的製剤の製品承認増加などの要因により、最大の市場シェアを占めると予測されています。例えば、2021年2月、アッヴィ社は小児患者における中等度から重度の活動性潰瘍性大腸炎治療薬としてヒュミラ(HUMIRA)のFDA承認を発表しました。HUMIRAは皮下注射により投与される。したがって、IBD治療における生物学的製剤の需要増加が注射剤セグメントの成長を支えている。

経口セグメントの成長は、IBD治療用経口薬の入手容易性と、軽度から中等度の潰瘍性大腸炎およびクローン病治療における経口薬の自己投与の利便性に起因する。

薬剤分類別分析

主要市場プレイヤーによる開発増加により、TNF阻害剤セグメントが市場を支配

薬剤分類において、炎症性腸疾患治療薬市場はIL阻害剤、TNF阻害剤、抗インテグリン薬、JAK阻害剤、コルチコステロイド、ASA系薬剤、その他に分類される。

TNF阻害剤セグメントが市場で主導的なシェアを占めました。炎症性腸疾患患者における寛解の誘導と維持を目的としたモノクローナル抗体の使用が、このセグメントの市場成長を支えています。さらに、主要市場プレイヤーがTNF阻害剤の開発に注力していることが、同セグメントの優位性を生み出しています。

- 例えば、セルトリオン社はTNF阻害剤であるCT-P13 SC(インフリキシマブ)について、中等度から重度のクローン病治療への可能性を評価する第3相試験を実施中である。したがって、製薬企業の強力な製品ポートフォリオと炎症性腸疾患治療向けTNF阻害剤のパイプラインが、このセグメントの成長を牽引すると予想される。

JAK阻害剤セグメントは、JAK阻害剤の製品承認増加、経口投与経路、および作用発現の速さにより、大きな市場シェアを占めた。

流通チャネル別分析

発展途上国の償還政策により、病院薬局セグメントが大きな市場シェアを占める

流通チャネル別では、市場は病院薬局、小売薬局およびその他に区分される。

病院薬局セグメントは、これらの薬剤の高コストをカバーする途上国の償還政策により、大きなシェアで市場を支配した。例えばベイラー・スコット・アンド・ホワイトによれば、米国では注射剤を含む薬剤費の約45.0%がカバーされている。

小売薬局・その他セグメントの成長は、JAK阻害剤(コルチコステロイド)など、小売薬局で容易に入手可能な薬剤への需要増加に起因する。また、世界的にオンライン薬局の利用拡大が同セグメントの成長を支えている。

地域別インサイト

North America Inflammatory Bowel Disease Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2023年に108億9000万米ドルに達した。これは潰瘍性大腸炎およびクローン病治療における生物学的製剤の採用率上昇、治療に対する有利な償還政策、ならびに米国・カナダにおけるこれらの疾患の有病率増加が牽引した。例えば、米国国立生物工学情報センター(NCBI)によれば、カナダの炎症性腸疾患(IBD)有病率は2021年に0.75%を超える見込みである。

同様に、主要企業による戦略的活動が地域成長を促進すると予想される。2023年4月、メルクとプロメテウス・バイオサイエンシズ社は最終合意を締結し、メルクがプロメテウスを1株あたり現金200.00米ドル(総株式価値約108億米ドル)で買収した。この取り組みにより同社の免疫学パイプラインが強化される見込みである。

欧州は2021年に市場で第2位のシェアを占めた。市場成長を牽引する主な要因には、同地域における疾患治療対象患者の増加が挙げられる。欧州市場成長を促進する要素として、この疾患に対する多様な治療選択肢の存在も挙げられる。

アジア太平洋地域の市場は、予測期間においてより高いCAGRを示す見込みである。これは、同地域における潰瘍性大腸炎およびクローン病への認識の高まりと、これらの疾患治療薬の承認増加によるものである。例えば、2022年3月には、EAファーマ株式会社が潰瘍性大腸炎治療薬としてCAROGRAの日本国内での承認を取得した。

ラテンアメリカ市場は、クローン病および潰瘍性大腸炎の有病率増加、多様な治療選択肢の可用性、医療費支出の増加、ならびに地域におけるこれらの疾患への認識向上により成長している。

中東・アフリカ市場は、人々の生活様式の変化や喫煙率の上昇が疾患有病率の増加に寄与していることから、予測期間中も相当な市場シェアを維持しながら拡大を続ける見込みです。さらに、これらの疾患の治療を求める患者数が増加しており、同地域の市場成長を牽引しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

炎症性腸疾患治療市場における主要企業一覧

アッヴィ社、強力な医薬品ポートフォリオで市場をリード

市場は少数の主要企業が大きなシェアを占める集中状態にある。業界リーダーであるアッヴィ社は、潰瘍性大腸炎およびクローン病治療向けの強力なバイオ医薬品ポートフォリオにより支配的な地位を確立している。主要地域での成功した市場浸透により、同社はグローバルな主要プレイヤーとなった。武田薬品工業株式会社、セルジーン・コーポレーション、ジョンソン・エンド・ジョンソン・サービス社などが市場の主要プレイヤーである。これらの主要プレイヤーによる新製品発売や合併・買収が、市場における彼らの優位性を支えている。

- 例えば、2021年10月、ブリストル・マイヤーズ スクイブ社は、中等度から重度の活動性潰瘍性大腸炎(UC)を有する成人患者の治療薬として、ゼポシア(オザニモド)が欧州医薬品庁(CHMP)により承認されたことを発表した 。

- 2023年5月には、セルトリオン社がクローン病および潰瘍性大腸炎を含む8つの適応症に対するバイオシミラー「ユフリマ(アダリムマブ-アアティ)」の米国FDA承認を取得しました。

主要プレイヤー一覧:

- アッヴィ社(米国)

- 武田薬品工業株式会社(東京)

- UCB S.A.(ベルギー)

- Bausch Health Companies Inc.(カナダ)

- Bristol-Myers Squibb Company(米国)

- Pfizer Inc.(米国)

- CELLTRION INC.(韓国)

- Johnson & Johnson Services, Inc. (米国)

業界の主な動向:

- 2024年2月:ファイザー社は、欧州連合(EU)におけるVELSIPITY(エトラシモド)の販売承認申請について欧州委員会(EC)から承認を取得。本剤は16歳以上の患者における中等度から重度の活動性潰瘍性大腸炎(UC)の治療に使用される。

- 2023年10月:サノフィとテバ・ファーマシューティカルズは、炎症性腸疾患の2種類である潰瘍性大腸炎およびクローン病の治療薬として現在第II相b臨床試験中の資産TEV'574の共同開発・共同販売で提携した。

- 2023年5月:アッヴィ社は、中等度から重度の活動性クローン病治療薬「RINVOQ(ウパダシチニブ)」について米国FDAの承認を取得しました。

- 2023年4月、アッヴィ社は中等度から重度の活動性クローン病治療薬としてRINVOQの欧州委員会承認を取得しました。

- 2023年2月、イーライリリーとヤンセンファーマシューティカルズは、クローン病の小児薬物研究に関連する障壁を克服し、評価プロセスを加速させるため協力した。

- 2022年3月、 アッヴィ社は、中等度から重度の潰瘍性大腸炎(UC)成人患者に対する治療薬として、RINVOQ(ウパダシチニブ)の米国食品医薬品局(FDA)承認を取得しました。

- 2021年5月、ブリストル・マイヤーズ スクイブ社は、中等度から重度の活動性UCを有する成人患者に対するゼポシア(オザニモド)0.92 mgの米国食品医薬品局(FDA)承認を取得しました。

レポート対象範囲

本調査レポートは詳細な市場分析を提供します。主要企業、薬剤分類、疾患適応症、流通チャネルなどの重要要素に焦点を当てています。さらに、市場動向、COVID-19の影響、潰瘍性大腸炎およびクローン病の有病率など、その他の重要な知見に関する洞察を提供します。上記要因に加え、本報告書では近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.66% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

疾患別

|

|

投与経路

|

|

|

薬物クラス別

|

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に312億4,000万米ドルとなり、2034年までに416億4,000万米ドルに達すると予測されています。

2025年には、市場規模は295億7,000万米ドルでした。

同市場は、予測期間(2026年~2034年)において、年平均成長率(CAGR)3.66%で安定的な成長を示すと見込まれています。

疾患の兆候により、クローン病セグメントが市場をリードします。

ライフスタイルの変化と、炎症性腸疾患の有病率の増加、パイプライン分子の強力なポートフォリオが新製品の発射の増加につながり、炎症性腸疾患の治療のための生物学の採用の増加につながる遺伝的要因の変化は、市場の重要なドライバーです。

Abbivie Inc.、Takeda Pharmaceutical Company Limited、およびJohnson&Johnson Services、Inc。は、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート