生物製剤の安全性試験市場の規模、シェアおよび業界分析:製品・サービス別(キット・試薬、機器、サービス)、試験種別(無菌性、エンドトキシン/発熱原、マイコプラズマ、バイオバーデン、ウイルス安全性/混入物質、残留ヒト細胞成分/ヒト細胞DNA、細胞株の特性評価、その他)、 用途別(モノクローナル抗体および組換えタンパク質、ワクチン、細胞・遺伝子治療、血液・血漿製剤、組織・幹細胞製剤)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO/CDMO、学術・研究機関、政府・規制機関の研究所)、および地域別予測、2026年~2034年

生物製剤安全性検査市場規模と将来展望

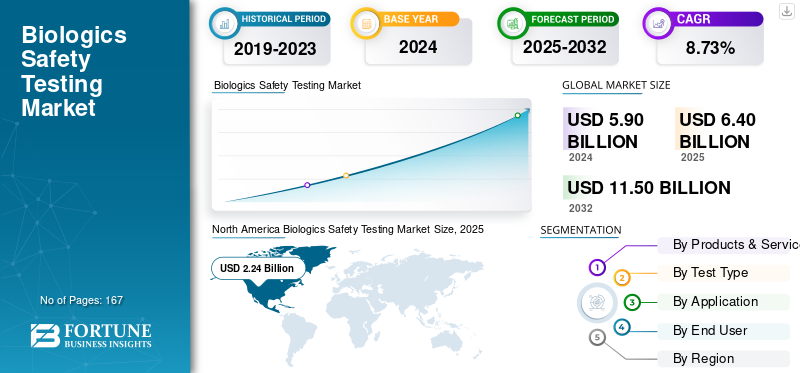

2025年の世界の生物製剤安全性試験市場の規模は64億米ドルと評価された。同市場は、2026年の70億米ドルから2034年までに131.3億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は8.18%になると見込まれています。2025年、北米は37.34%の市場シェアを占め、世界のバイオ医薬品安全性試験市場を牽引しました。

生物製剤安全性試験市場は、生物製剤および生物製剤の生産の指数関数的な増加により、大幅な成長を経験すると予測されています。バイオシミラー増加する疾病負担に対応することを目的としています。この生産量の増加により、生物製剤、安全性試験用消耗品、その他のサービスの採用が増加すると予想されます。発展途上国は、安全性試験のアウトソーシングの潜在的な拠点として浮上しつつあります。これらの要因によってもたらされる機会を強調し、多くの大手企業は世界中で施設を立ち上げて生物製剤試験能力を拡大することに注力しています。

- たとえば、メルクKGaAは2023年11月に、中国で3,940万ドルを投じて新設した生物製剤試験センターの第2フェーズを完了し、ラボを1,500平方メートル拡張し、2024年に開設した。この開発により、顧客は前臨床開発から商業化まで、細胞株の特性評価とロットリリースのための幅広い試験サービスにアクセスできるようになった。

さらに、この市場は、Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc.、Sartorius AG など、さまざまな主要な事業会社によって支配されており、市場での地位を強化するために戦略的な合併と買収にリソースを振り向けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオ医薬品の安全性試験市場:主なポイント

- 2025年の市場規模:64億米ドル

- 2026年の市場規模:70億米ドル

- 2032年の予測市場規模:131.3億米ドル

- CAGR:2026年~2034年で8.18%

- 2025年、北米は39.01%のシェアでバイオ医薬品の安全性試験市場を支配した。

- キット・試薬セグメントは、2026年に39.99%という圧倒的な市場シェアを占めると予想される

- mAbおよび組換えタンパク質セグメントは、2026年に50.01%のシェアを占めると予測されています。

北米

2025年、北米は37.34%のシェアを占め、市場規模は23億9000万米ドルに達した。

欧州

欧州市場は、2025年に18億4,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋市場は、2025年に16億5,000万米ドルに達すると予測されています。

米国

米国市場は、2026年までに23億9,000万米ドルに達すると予測されています。

日本

日本の市場規模は、2026年までに0.21億米ドルに達すると予測されている。

続きを読む

市場ダイナミクス

市場の推進力:

生物学的製剤、特に細胞および遺伝子治療の指数関数的な成長が市場の成長を促進

細胞治療や遺伝子治療法などの生物製剤の進歩に伴い、厳格な高頻度の安全性試験のニーズも高まっており、世界の生物製剤安全性試験市場の成長を直接推進しています。これらの次世代生物製剤に含まれる製造ステップには高い汚染リスクが伴い、製造のすべての段階で厳格な安全性試験プロトコルが必要です。

細胞および遺伝子治療の臨床試験の急増により、検証された安全性プロファイリングの需要がさらに高まっています。さらに、多くの主要企業は、生物製剤の安全性試験に対する世界的な需要をサポートし、市場での地位を活用するために技術の進歩に注力しています。

- たとえば、2025 年 8 月、バイオ医薬品の病原体安全性試験の世界的リーダーである ViruSure と、ナノポアに基づく新世代の分子センシング技術を開発する企業であるオックスフォード ナノポア テクノロジーズは、ナノポアベースのシーケンス技術を使用した、業界初の適正検査基準 (GLP) で検証された浮遊ウイルス病原体 (AVA) 検出テストの開始を発表しました。このような重要な発展は、市場の成長を促進すると予想されます。

市場の制約:

市場の成長を妨げるインフラストラクチャと人材の制約

これらのサービスの広範な導入を妨げる顕著な要因の 1 つは、ハイエンドのインフラストラクチャと専門人材の利用が限られていることです。これらの高度なサービスには、多くの場合、BSL-2/BSL-3 研究所、技術的に優れた下流処理装置、堅牢なデータ整合性システム、検証済みの IT インフラストラクチャの存在が必要ですが、これがコストの増加につながることがよくあります。さらに、これらのサービスと製品には、先行投資、専門機器を備えた訓練を受けた専門家、規制および安全基準への厳格な準拠が必要であり、リードタイムと運用負担が増加します。これらの要因が総合すると、実装コストが増加し、導入が遅れ、市場の成長が妨げられます。

- たとえば、2025年10月、Cytivaは3回目のグローバル・バイオファーマ・インデックスを立ち上げ、幹部の約3分の1が、細胞治療や遺伝子治療、mRNA、抗体薬物複合体(ADC)、持続可能性、製造、デジタル、AIスキルなどの先進的医薬品モダリティに関連する主要分野で重度または重大な人材不足を経験していると報告しました。これらの要因は市場の成長に悪影響を与えます。

市場機会:

迅速かつ自動化された微生物学システムへの移行により効率が向上し、大きな成長機会が得られます

市場成長の顕著な機会の 1 つは、生物製剤の安全性試験を効率化する、迅速かつ自動化された微生物学システムへの移行が進んでいることです。これらの自動システムは、迅速な無菌検査、リアルタイムの微生物検出など、従来の方法に比べてさまざまな利点を提供します。センサー、AI 対応のコロニーカウンター。これらの機能により、QC のタイムラインが大幅に短縮され、汚染の迅速な検出が可能になります。これらは、細胞治療や遺伝子治療など、有効期間が短い生物製剤の所要時間を短縮するのに役立ちます。さまざまな主要企業が提携して、このような自動化プラットフォームを活用し、効率を高めています。

- たとえば、2024 年 1 月、Rapid Micro Biosystems, Inc. は Samsung Biologics と提携し、その Growth Direct プラットフォームを利用して微生物の品質管理プロセスを自動化しました。このパートナーシップは、より堅牢なデータの整合性、効率の向上、およびスケーラブルな品質管理運用を実現することを目的としていました。このような戦略的協力は市場の成長を促進します。

生物製剤の安全性試験の市場動向:

動物を使わない検査への移行が顕著な市場トレンド

市場で観察される顕著な傾向の 1 つは、メーカーがより倫理的な品質の試験を目指す中で、迅速微生物学的方法 (RMM) および動物を使用しないエンドトキシン試験アッセイへの移行です。従来の安全性試験方法は動物由来の成分に大きく依存しており、持続可能性への懸念が生じていました。これらの要因により、企業は自動微生物検出プラットフォームと組換えファクター C (rFC) エンドトキシン アッセイの採用を促進し、これにより検査が削減され、同時に動物由来成分への依存が減りました。市場の主要企業は、これらの RMM および組換えアッセイの採用を増やしています。生物製剤パイプラインが拡大するにつれて、これらのテクノロジーはバッチリリースサイクルを短縮し、一貫性を向上させ、主要な業界トレンドとして定着させるのに役立ちます。

- たとえば、2025 年 4 月、シュレーディンガー社は、動物実験を削減しながら医薬品の安全性を向上させ、評価プロセスを加速するために、現在の動物実験要件を削減、改良、または新しいアプローチに置き換える可能性のある米国 FDA を支援しました。

市場の課題:

厳格な規制と規制機関による厳しい監視が市場の成長にとって重大な課題となっている

市場が直面している重大な課題の 1 つは微生物汚染のリスクの増大であり、その結果として規制機関による監視が厳しくなっています。メーカーの運営上および財務上の負担が増大します。生物製剤や細胞ベースの治療が複雑になるにつれて、これらの要件はさらに厳しくなり、より厳密な検査技術と設備のアップグレードが必要になります。これらのガイドラインに従わない場合、承認が遅れ、製品リリースのスケジュールが延長されます。

さらに、軽度の汚染事件が発生すると、即時規制措置が発動され、生産が停止され、バッチの破壊が強制され、スケジュールに悪影響が生じます。これらの要因はイノベーションを遅らせ、新興企業の規模拡大能力を制限し、それによって世界市場の成長を抑制します。

- たとえば、2025 年 1 月、米国 FDA はジェンザイム コーポレーションの医薬品製造施設を検査し、サノフィに警告書を発行しました。警告書には、医薬品有効成分(API)の現行適正製造基準(CGMP)からの逸脱や、粒子の特性評価や微生物汚染などのその他の品質上の欠陥がまとめられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品とサービス別

サービス部門が細胞治療および遺伝子治療の採用を拡大し市場をリード

製品とサービスに基づいて、市場はキットと試薬、機器、サービスに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025 年には、サービス部門が世界の生物製剤安全性試験市場シェアを独占すると予想されます。この部門の成長は、細胞治療や遺伝子治療の採用の増加と、これらの革新的な技術の安全性試験サービスをアウトソーシングする傾向が高まっていることに起因しています。これらの治療法には、複雑な生物学的製剤、高度なインフラストラクチャ、GMP準拠の施設、高度な安全性試験を実行するためのその他の特殊な機器が必要であり、これには検証された方法と規制文書の専門知識が必要です。規制当局が基準を厳格化するにつれ、企業はさまざまな安全性試験サービスを実施するためにこれらのアウトソーシングサービスへの依存度が高まっています。このような要因が市場の成長を促進します。

- たとえば、2024 年 12 月、Eurofins PHAST GmbH は、クライアントが医薬品中の不純物を早期に検出して制御できるよう支援しました。これらのアウトソーシング サービスをタイムリーに提供することで所要時間が短縮され、セグメントの成長がサポートされます。

一方、キットおよび試薬セグメントは、予測期間中に9.03%のCAGRで成長すると予想されます。

テストの種類別

ウイルス安全性/感染性病原体セグメントの優位性を高めるためのウイルス安全性試験への強い需要

市場は検査の種類に基づいて、無菌性、エンドトキシン/発熱物質、マイコプラズマ、バイオバーデン、ウイルスの安全性/外来性因子、残留 HCP/HCDNA、細胞株の特性評価などに分類されます。

このうち、ウイルス安全性/外来性病原体セグメントは、2025 年に市場で 27.8% の最大シェアを握ると推定されています。ウイルス安全性試験は、生物製剤の製造および安全性試験において最も重要な要素です。規制当局は、生産のあらゆる段階で広範なウイルス安全性試験を義務付けています。これらのウイルスの安全性評価は、安全性を確保するために複雑で費用がかかり、多くの手法が必要です。ワクチン製造における研究開発の高まりに伴い、半導体業界は大幅な成長を遂げると予想されています。これらの要因により、多くの主要企業が新製品の発売、研究開発に投資し、この分野の成長を推進するようになりました。

- たとえば、2023 年 9 月、Charles River Laboratories International, Inc. は、PathoQuest SAS と協力して、ワクチンに関する独創的な研究の肯定的な結果を発表しました。この研究は、同社の GMP グレードのアッセイが、in vivo アッセイと比較してウイルス汚染物質を検出する能力が高いことを実証しました。

細胞株特性評価セグメントは、予測期間中に 9.82% の CAGR で成長すると予想されます。

用途別

セグメントの優位性を促進するためのモノクローナル抗体に対するかなりの需要

市場は用途に基づいて、モノクローナル抗体 (mAb) および組換えタンパク質、ワクチン、細胞および遺伝子治療、血液および血漿製品、組織/幹細胞製品に分類されます。

mAbs および組換えタンパク質セグメントは、2025 年に市場で 47.23% の最大シェアを占めると見込まれています。ウイルスの安全性試験は、生物製剤の製造および安全性試験において最も重要な要素です。規制当局は、生産のあらゆる段階で広範なウイルス安全性試験を義務付けています。これらのウイルスの安全性評価は、安全性を確保するために複雑で費用がかかり、多くの手法が必要です。ワクチン製造の研究開発への注目が高まるにつれ、この分野は大幅な成長が見込まれています。これらの要因により、多くの主要企業が新製品の発売に投資するようになり、この分野の成長が促進されました。

- たとえば、2024 年 8 月に、Cygnus Technologies は TriLink BioTechnologies と協力して、Cygnus の AccuRes ホスト細胞 DNA 定量キットを発売しました。この技術は、ワクチンを含む、より安全で安定した生物療法の生産に役立つアッセイの開発に使用されます。

ワクチン部門は、予測期間中に 8.82% の CAGR で成長すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業の部門別成長を促進するためのバイオプロセシング活動の増加

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、CRO/CDMO、学術および研究機関、政府/規制研究所に分類されます。

の製薬これらの企業は、これらの生物製剤の主要な開発者、製造者、商業化者であり、候補品の集中的な安全性プロファイリングを必要としています。これらの施設では、開発および生産プロセス全体を通じて、さまざまな規制機関のガイドラインに従って集中的な品質検査を実施しています。彼らは大規模な製造能力を運用し、さまざまな臨床試験を実施し、研究開発に従事しているため、これらの安全性試験用消耗品の採用が促進され、需要が高まっています。このような要因により、主要企業はバイオセーフティー試験センターを拡張し、GMP認証を取得することを奨励されており、これにより試験量がさらに拡大し、市場での優位性が強化されます。

- たとえば、2024 年 8 月、WuXi Biologics は中国に 4 つの製造施設と蘇州バイオセーフティ試験センターを開設し、欧州医薬品庁 (EMA) から適正製造基準 (GMP) 証明書を取得しました。

CRO/CDMO セグメントは、予測期間中に 7.46% の CAGR で成長すると予想されます。

生物製剤安全性試験市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は2024年に22億4,000万米ドルで圧倒的なシェアを維持し、2025年も20億1,000万米ドルで首位の座を維持すると予想されています。この地域は、多数の製薬会社の存在と生物製剤、細胞および遺伝子治療のパイプラインの拡大により、大幅なCAGRで市場を支配しました。これらの要因により、市場における生物製剤の安全性試験の需要が高まります。 2025 年には、米国市場は 21 億 5,000 万米ドルに達すると推定されています。さらに、米国は革新的な治療法や経験の中心地であり、研究開発投資の増加により市場の需要が高まっています。

- たとえば、2024 年 10 月に、アブゼナは cGMP 製造サイトの品質管理 (QC) テスト機能を拡張しました。新しい実験室スペースにより、同社の抗体分析ツールキットが強化され、迅速な微生物放出試験と高度な材料分離による拡張性の向上が実現しました。このような発展は市場の成長を促進します。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は全地域で2番目に高い7.81%の成長率を記録し、2025年までに評価額18億4,000万米ドルに達すると予測されています。この成長は主に、欧州全土での先進治療の台頭と、地域の主要企業によるバイオセーフティー検査能力の拡大によって推進されています。これらの要因を背景に、英国は2025年に2億9000万ドル、ドイツは4億2000万ドル、フランスは2億6000万ドルの評価額を記録すると予想されている。欧州に次いで、アジア太平洋地域の生物製剤安全性試験業界は2025年に16億5000万ドルの評価額を記録する見込みで、市場で3番目に大きい地域の地位を確保している。この地域では、インドと中国は2025年にそれぞれ1億7000万米ドルと6億6000万米ドルの評価額に達する見込みだ。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 3 億 2,000 万米ドルの評価額に達すると予想されています。この地域での生物製剤の生産増加が成長を促進すると予想されます。中東およびアフリカでは、GCC の評価額は 2025 年に 0.9 億米ドルに達すると予想されます。

競争環境

主要な業界プレーヤー:

主要企業の戦略的コラボレーションが主導的地位を支えた

生物製剤の安全性試験の市場は集中した構造を示しており、数社が世界中で活発に活動しています。これらの企業は、生産能力の拡大、新製品の発売、戦略的パートナーシップ、合併と買収、および地理的拡大に積極的に関与しています。彼らはテクノロジーの進歩に積極的に投資しており、革新的なコンピューター ビジョン システム向けの幅広い製品を提供しています。

Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc.、Waters Corporation、および Lonza は、市場の重要なプレーヤーの一部です。さまざまな種類の生物製剤の試験のためのさまざまな生物学的安全性試験製品およびサービスの包括的な範囲は、これらの企業の市場シェアに大きく貢献します。

- たとえば、2025 年 7 月、ウォーターズ コーポレーションは BD と協力して、BD のバイオサイエンスおよび診断ソリューション事業をウォーターズと統合し、規制された大量検査に重点を置いたライフサイエンスおよび診断のリーダーを創設しました。

これとは別に、市場の他の著名なプレーヤーには、Charles River Laboratories、BD などが含まれます。これらの企業は、市場での存在感を高めるための研究開発への投資など、さまざまな戦略的取り組みに取り組んでいます。

概要を説明した主要な生物製剤安全性試験会社のリスト:

- メルクKGaA(ドイツ)

- SGS Société Générale de Surveillance SA (スイス)

- Thermo Fisher Scientific Inc.(米国)

- BD(米国)

- ザルトリウスAG(ドイツ)

- チャールズ リバー研究所(私たち。)

- ユーロフィンサイエンティフィック (ルクセンブルク)

- ロンザ (スイス)

- ウォーターズコーポレーション(米国)

- Reading Scientific Services Ltd (米国)

- アブゼナ (アメリカ)

主要な業界の発展:

- 2025 年 10 月:Charles River Laboratories International, Inc. は Toxys と協力しました。この提携により、同社は、新薬や化学物質に関連する発生毒性の危険性を迅速かつ確実に特定するヒト幹細胞ベースの in vitro アッセイである ReproTracker へのアクセスが可能になりました。

- 2025 年 9 月:旭化成の子会社である Bionique Testing Laboratories LLC (Bionique) は、医薬品開発をさらにサポートし、迅速なバイオセーフティー試験ソリューションの需要に応えるために施設を拡張しました。

- 2025 年 7 月:Creative Diagnostics は、哺乳類 HCP ELISA キットを発売しました。これらの高度なアッセイ キットは、細胞内の宿主細胞タンパク質 (HCP) を高感度かつ信頼性の高い検出で提供します。 バイオ医薬品開発と製造のプロセス。これらは、生産プロセス中に生物学的製品を汚染する可能性がある残留宿主細胞タンパク質を検出および定量するために使用されます。

- 2025 年 5 月:Creative Diagnostics は、バイオ医薬品の不純物検出用の高感度 T7 RNA ポリメラーゼ ELISA キットを発売しました。

- 2024 年 10 月:メルク KGaA は、米国メリーランド州ロックビルに新しいバイオセーフティ試験施設を開設しました。

- 2024 年 8 月:Cygnus Technologies は TriLink BioTechnologies と協力して、Cygnus の AccuRes 宿主細胞 DNA 定量キットを発売しました。この技術は、ワクチンを含む、より安全で安定した生物療法の生産に役立つアッセイの開発に使用されます。

レポートの範囲

市場分析では、レポートに含まれるすべての市場セグメントの市場規模と予測の包括的な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれます。また、技術の進歩、製品開発、主要業界の発展、合併と買収の概要、市場の成長に関する戦略的洞察も提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| ATTRIBUTE | DETAILS |

| Study Period | 2021-2034 |

| Base Year | 2025 |

| Forecast Period | 2026-2034 |

| Historical Period | 2021-2024 |

| Growth Rate | CAGR of 8.18% from 2026-2034 |

| Unit | Value (USD Billion) |

| Segmentation |

By Products & Services

By Test Type

By Application

By End User

By Geography

|

よくある質問

Fortune Business Insightsによると、世界市場の規模は2026年に70億米ドルであり、2034年までに131.3億米ドルに達すると予測されています。

2025年、北米市場の市場規模は23億9,000万米ドルでした。

市場は、2026年から2034年の予測期間中に8.18%のCAGRを示すと予想されます。

サービス部門は、2026 年に市場の副産物およびサービスをリードすると予想されます。

生物製剤および細胞および遺伝子治療の生産増加が市場を牽引する重要な要因です。

Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc.、BD、Sartorius AG は、市場の著名なプレーヤーの 1 つです。

2025年、北米は37.34%の市場シェアを獲得し、世界のバイオ医薬品安全性試験市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。