産業用ポンプ市場規模、シェア及び業界分析:タイプ別(遠心ポンプ、往復動ポンプ、回転ポンプ、その他)、最終用途産業別(水・廃水、発電、石油・ガス、化学・石油化学、鉱業、その他)、地域別予測(2026-2034年)

主要市場インサイト

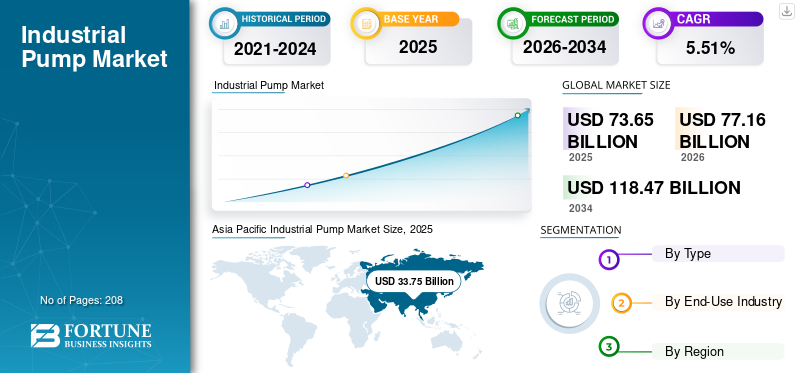

世界の産業用ポンプ市場規模は、2025年には736億5000万米ドルと評価されました。市場規模は、2026年の771億6000万米ドルから2034年には1184億7000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.51%です。アジア太平洋地域は、2025年に45.83%のシェアを占め、世界市場を牽引しました。

産業用ポンプは、流体を移送する際にモーターからの機械的エネルギーを水力エネルギーに変換する機械装置である。このエネルギー変換により、機械は流体をある場所から別の場所へ移動させることが可能となります。本製品は石油・ガス、水・廃水処理、化学、発電など様々な産業分野における流体の移動を促進する重要な構成要素です。

世界市場は、先進国と発展途上国双方における技術進歩、規制圧力、市場ニーズの変化に牽引され、大きな変革を遂げつつあります。米国や欧州連合(EU)加盟国などの先進経済圏では、持続可能性とエネルギー効率への強い重視が見られます。

フローサーブ社は、世界的な事業展開と遠心ポンプ、 往復動ポンプ、ダイヤフラムポンプなどを含む幅広い製品ポートフォリオを有しており、複数の産業分野で高い競争力を発揮しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用ポンプ市場インサイト

日本では、製造業基盤の強化やエネルギー効率向上への取り組みが進む中、産業用ポンプ市場が着実に重要性を高めています。化学、食品加工、水処理、エネルギー分野など幅広い領域で、高精度・高耐久・省エネ型のポンプ需要が拡大しており、運用コスト削減と安定稼働を支える技術革新が注目されています。また、老朽設備の更新や自動化・スマートメンテナンスの導入が進むことで、日本市場は持続可能で信頼性の高いインフラ構築に向けた成長機会を迎えています。

市場動向

市場推進要因

都市化とインフラプロジェクトの増加が製品需要を促進

特に新興経済国におけるインフラプロジェクトの拡大は、世界各国の政府が重要システムへの投資を増加させる中で、産業用ポンプの需要を大幅に押し上げています。これらのインフラプロジェクトには、上水道・下水処理、石油・ガス、建設などの分野が含まれます。

「グローバル・インフラストラクチャー・アウトルック」によると、世界のインフラ支出は2040年までに94兆米ドルに達すると予測されており、その投資の大部分は水管理、交通、エネルギー分野に割り当てられる見込みです。例えば米国では、「インフラ投資・雇用法」により、水インフラへの大規模投資を含むインフラ改善に1兆米ドル以上を充てる計画です。

この資金急増に伴い、給水ネットワークや下水処理施設の建設・更新を支える先進的なポンプシステムの調達が必要不可欠となっている。これにより、増加する都市人口と環境課題に効果的に対処できる体制が確保される。

産業分野における省エネルギーメカニズムの需要高まりが市場を牽引

エネルギー効率化への需要は、産業分野が運用コスト削減、規制基準への適合、企業の持続可能性目標達成を目指す中で、世界の産業用ポンプ市場成長を大きく牽引している。エネルギー価格の上昇や環境影響への監視強化に直面する組織において、エネルギー効率の高いポンプソリューションへの注目は一層高まっている。

米国エネルギー省によれば、ポンプは産業用エネルギー消費の約20%を占めており、改善が急務の重要分野である。エネルギー効率の高いポンプシステムへの更新は、エネルギーコストを最大50%削減する大幅な節約につながり、全体的な運用効率と競争力を向上させる。

多くの国では、カーボンフットプリント削減を目的とした厳格なエネルギー効率基準とインセンティブが確立されている。例えば欧州連合(EU)のエコデザイン指令では、特定タイプのポンプが特定のエネルギー性能基準を満たすことを義務付けている。この規制枠組みは、メーカーがこれらの基準を満たすだけでなくそれを上回るポンプを革新・生産するよう促し、先進的でエネルギー効率の高いソリューションの市場を育成している。

市場の制約要因

初期コストの高さが市場成長を阻害する要因

産業用ポンプに関連する高い初期コストは、特に先進技術への投資を検討する企業にとって、市場成長の大きな障壁となっています。多くのポンプ、特に省エネルギー型やスマート機能を備えたものは、多額の初期投資を必要とします。この財政的負担は、中小企業(SME)を中心に、企業が旧式システムの更新や新たなポンプソリューションへの投資を躊躇させる要因となります。結果として、革新的な技術の採用が遅れ、現代的なポンプがもたらす運用効率の向上や長期的なコスト削減の実現が妨げられる可能性があります。

多くの組織が直面する予算制約は、高コストなポンプソリューションの問題をさらに深刻化させます。利益率が低い業界では、意思決定者が長期投資よりも短期的なコスト削減を優先する傾向があります。これにより、現行のエネルギー効率基準や運用ニーズを満たさない可能性のある、効率性の低い低コスト代替品が選ばれがちです。結果として、企業は生産性向上やエネルギー消費削減の機会を逃すことになり、持続可能性と効率性がますます重視される市場における競争力を制限することにつながります。

市場機会

市場における自動化需要の増加が将来の機会を創出

産業分野は自動化需要の高まりに牽引され、大きな変革期を迎えており、この傾向は市場に深い影響を与えています。企業は運用効率の向上、人件費削減、信頼性向上のために自動化システムの導入を加速させています。自動化によりポンプ運転のリアルタイム監視・制御が可能となり、パフォーマンス管理の改善とダウンタイムの削減につながります。

2022年9月、シーメンスはデジタルインフラと自動化技術に3億米ドルを投資すると発表し、グローバルな施設全体でのスマート製造能力の強化を目指しています。この投資には、製造プラントのポンプシステムをIoTと自動化に統合するためのアップグレードが含まれ、リアルタイム監視と予知保全を可能にします。

2022年6月、シュナイダーエレクトリックは水管理を含む多様な分野における自動化と持続可能性に焦点を当てたEcoStruxureプラットフォームの拡充に15億米ドルを投じることを表明した。この取り組みには、水処理および配水ネットワークのエネルギー効率を最適化するための自動ポンプシステムのグローバル展開が含まれる。

市場の課題

スマートソリューションの技術的複雑性と統合が市場拡大の障壁となる可能性

ポンプがモノのインターネット(IoT)センサー、AIベースの予知保全、自動化といった先進技術とますます統合されるにつれ、メーカーはこれらの高度なシステムの設計と実装に困難に直面している。

しかし、こうした技術を産業用ポンプに統合するには、特に技術的専門知識が限られている業界において、システムの複雑性、データ統合、顧客の受容に関連する課題が生じる。さらに、オペレーターはこれらの複雑なシステムを扱うための訓練が必要であり、特に熟練労働力が不足している地域では、企業の導入時間とコストが増大する。

例えば、国際労働機関(ILO)の2023年調査によると、スマート技術の採用は世界的に増加傾向にあるものの、開発途上国の産業の57%が、初期費用の高さと統合の技術的複雑さからデジタルソリューションの導入が遅れていると報告している。

産業用ポンプ市場の動向

先進コーティング材料とハイブリッド・太陽光発電ポンプが市場の最新トレンド

市場は先進材料と特殊コーティングの採用により大きな変革を経験している。これらの革新は、特に過酷な稼働環境においてポンプの耐久性と効率性を向上させる。例えば2023年、フローサーブは新シリーズ「フローサーブ・ケムマスター」を発表した。本シリーズは腐食性・危険物質の取り扱いに関連する厳しい要求を満たすよう特別設計され、先進材料、強化されたシール技術、監視と効率向上のためのIoT機能を備えている。

持続可能性と再生可能エネルギーへの推進は、ハイブリッドおよび太陽光発電式ポンプシステムの開発を促しており、特に遠隔地やオフグリッド用途に適しています。例えば2023年には、 グルンドフォスは農業灌漑向けに設計された最新太陽光発電ポンプ「Grundfos SQFlexシリーズ」を発表しました。これらのポンプにより、農村部の農家は再生可能エネルギーを活用でき、従来の電源への依存度を低減し、運用コストを削減できます。太陽光エネルギーを利用することで、これらのシステムは持続可能な農業実践に貢献すると同時に、遠隔地におけるエネルギーアクセスがもたらす課題に対処しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19による原材料不足と産業閉鎖が工業用ポンプ製造拠点の生産を混乱させた

COVID-19パンデミックは市場に深刻な影響を与え、製造に不可欠な原材料や部品の供給に影響を及ぼす広範なサプライチェーンの混乱を引き起こしました。特にアジアの主要製造拠点におけるロックダウンは、出荷遅延やリードタイムの増加をもたらし、フローサーブやグルンドフォスなどの企業は工場閉鎖による部品調達困難を報告しています。パンデミック期間中、産業用ポンプの需要は業種によっても異なった。石油・ガス産業では製品需要が減少した一方、製薬や水管理などの分野では高い需要が見られた。例えばザイレムは、自治体や医療施設における緊急のニーズに対応するため、上下水道管理ソリューションの提供に注力した。

セグメント分析

タイプ別

遠心ポンプセグメントは、その高い信頼性と低い保守コストにより市場を支配している

タイプ別では、世界市場は遠心ポンプ、往復動ポンプ、回転ポンプ、その他に区分される。

遠心ポンプセグメントは世界市場で最大のシェアを占めており、予測期間中も市場を支配すると予想される。信頼性、吐出量、コスト、設置・保守の容易さといった利点から、他のカテゴリーと比較してより広く利用されている。代表的な用途には、給水・循環、灌漑、石油化学プラントにおける化学薬品の移送などが挙げられる。

往復動ポンプセグメントは第2位の市場シェアを占める。これらのポンプは石油・ガス、化学処理産業、自動車、医療など、数多くの産業分野で使用されている。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

効率的な水管理への需要増加により、水セグメントが市場を支配

最終用途産業に基づき、市場は水・廃水、発電、石油・ガス、化学・石油化学、鉱業、その他に区分される。

水・廃水セグメントは市場最大のシェアを占めており、産業用ポンプが水・廃水産業において重要な役割を果たしている。ポンプは、下水処理場から灌漑システムに至るまで、幅広い用途において水の効率的かつ効果的な移動を担っています。これらの強力なツールは、現代のインフラに欠かせない要素です。

化学・石油化学セグメントは、ポンプが化学物質や流体の安全かつ効率的な取り扱いを確保する上で重要な役割を果たしているため、第2位のセグメントです。化学プロセス用ポンプは、化学薬品、腐食性液体、その他の危険物質を管理・輸送するために特別に設計されています。

産業用ポンプ市場の地域別展望

本市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域にわたり地理的に調査されています。

アジア太平洋地域

Asia Pacific Industrial Pump Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

様々な産業セクターの拡大が製品需要を牽引

アジア太平洋市場は、石油・ガス、上下水道管理、化学、食品・飲料など様々なセクターの拡大により市場を支配しています。市場に影響を与える主要因は、インド、中国、インドネシアなどの国々におけるインフラ開発の急増です。

例えば、インドの建設業界は、給水、衛生、都市交通などのサブセグメントで構成されており、建設機械 (CE)の最大市場の一つであり、業界規模は約100億米ドルに達し、製造・輸出拠点へと変貌する可能性を秘めています。

中国

中国の電池製造における優位性と技術革新が市場成長を牽引

中国市場は世界最大かつ最も急成長している市場の一つである。同国のインフラ開発、産業自動化、環境持続可能性への重点的取り組みも市場拡大の鍵となる。

2024年、 中国メディアは、国家発展改革委員会(NDRC)が超長期特別国債の第1弾から約70億米ドル(500億元)を大規模設備更新支援に割り当て、新規プロジェクト承認を迅速化したと報じた。これには小規模・大規模産業用ポンプが含まれる。

北米

持続可能性への取り組みとインフラ投資が北米市場に影響

北米では、持続可能性イニシアチブとインフラ投資に支えられ、産業用ポンプ市場は緩やかな成長を示した。例えばミシガン州フリント市では、鉛管の交換と水質改善を目的とした1億ドル規模の計画の一環として、水道インフラの大規模改修が進められている。これには、信頼性と安全性を確保した給水を実現するためのポンプシステムの更新も含まれる。このプロジェクトは2025年までに完了予定で、同市の水道供給信頼性を大幅に向上させる見込みです。

米国

産業用ポンプへのIoT技術統合が米国における製品需要を牽引

米国市場は製造業およびインフラセクターの重要な分野であり、石油・ガス、化学、水処理・廃水処理、食品飲料、医薬品、発電などの産業を支えています。さらに、 産業用ポンプへのIoT技術統合により、圧力・温度・流量などの性能指標に関するリアルタイムデータを提供する「スマートポンプ」の導入が進んでいます。これにより予知保全、エネルギー効率の向上、遠隔監視が可能となります。米国エネルギー省によれば、スマートポンプは産業環境において15~20%の省エネルギー効果をもたらす可能性があります。

欧州

厳格な規制と持続可能性イニシアチブが欧州市場に影響

欧州は世界市場において持続可能な実践をリードしている。欧州連合(EU)のグリーンディールは2050年までに欧州を気候中立化することを目指しており、このイニシアチブの一環として省エネルギー技術への大規模な投資が含まれる。ドイツやオランダなどの国々が最前線に立ち、廃水処理施設の強化に焦点を当てたプロジェクトを進めています。例えば、アムステルダム水道局は、ポンプ場と廃水処理施設の近代化に約1億米ドルを投資しています。こうした動きが欧州の産業用ポンプ市場を牽引しています。

ラテンアメリカ

ラテンアメリカではインフラ分野への多額の投資が進行中

この地域では、特に上下水道管理分野におけるインフラ投資が急増しています。2021年にはブラジルで「Water for All」プログラムと呼ばれる大規模プロジェクトが開始され、5年間で100億米ドルを投じて全国の水供給・衛生システムを改善する計画です。この取り組みは、特に老朽化したインフラを抱える都市部において、産業用ポンプの需要を牽引すると見込まれています。

中東・アフリカ地域

石油・ガス探査活動の活発化が需要を牽引

中東・アフリカ市場は予測期間中に急速な成長が見込まれる。中東では石油・ガス部門が市場の主要な牽引役であり、経済が同部門に大きく依存しているためだ。数多くの開発プロジェクトが発表され、一部は開発段階に入っており、この地域の市場成長に寄与している。例えば、 2023年4月には、サウジアラムコが精製・石油化学能力強化のため500億米ドルの投資を発表した。

競争環境

主要業界プレイヤー

主要市場プレイヤーは先進技術へ多額の投資を実施中

世界市場では、産業用ポンプ及び関連製品の製造、設計、建設、流通を手掛ける幅広い企業・ブランドが競合している。サービスプロバイダー間の激しい価格競争と、明確な製品・サービス特性の欠如が市場を制約している。継続的な研究開発は、エネルギー効率に優れ、耐久性があり、スマートなポンプソリューションの開発に注力されている。企業はポンプの性能と信頼性を高めるため、人工知能やIoTなどの技術に投資している。

例えば2024年7月、 フローサーブ社は、ネクストジェン・クライオジェニック・ソリューションズ社から極低温液化天然ガス(LNG)水中ポンプ技術に関連する知的財産権および進行中の研究開発権を取得しました。この買収により、同社のLNG製品ポートフォリオが拡大され、既存のバルブ、ポンプ、機械式シール製品群を補完することになります。

産業用ポンプ市場の主要企業一覧(プロファイル対象)

- ITT Inc. (米国)

- Flowserve Corporation (米国)

- KSB Company (ドイツ)

- 荏原製作所(日本)

- シュルンベルジェ(米国)

- ドーバー・コーポレーション(米国)

- Sulzer(スイス)

- Wilo(ドイツ)

- ウィアー・オイル・アンド・ガス(英国)

- グルンドフォス(デンマーク)

- ザイレム社(米国)

- ファイブス(フランス)

- ペンテア(アメリカ)

- SHIクライオジェニックスグループ(アメリカ)

- 日機装株式会社(日本)

主要産業動向

- 2024年9月- KSBグループは、廃水処理向けにIE5クラスの高効率モーターを搭載した新型水中モーターポンプ「AmaRex Pro」の発売を発表。開放型2枚羽根D-maxインペラーは、最適な水力効率と優れた詰まり抵抗性を実現する設計。さらに、先進的な統合モーター制御システムが詰まりを自動検知し、独立したポンプ引き抜きプロセスを起動して問題を解決する。

- 2024年9月- グルンドフォスは、インドで開催された「Industry End-Use Industry Fair 2024」において、産業のエネルギー効率化とネットゼロ排出目標達成を支援する革新的ポンプソリューション「Textile Vertical」を発表。このソリューションは、水資源と排水の管理において繊維産業が直面する固有の課題に対処するため、ゼロ液体排出(ZLD)用途向けにカスタマイズされています。

- 2024年7月- ITT Inc. は、グリーンエネルギー移行に向けた戦略的商業契約を、同社の Svanehj 事業を通じて発表しました。Svanehøjは、海洋分野向けの特殊極低温深井戸および水中ポンプの設計・製造を手掛ける企業である。

- 2024年4月-ドーバー社は、流体ソリューション事業プラットフォーム内にポンプソリューションズグループ(PSG)を設立。アルマテックやムーベックスなどの主要ブランドを統合し、多様なポンプ製品群を有する一貫したポンプ組織を形成した。PSGは、グループの製造拠点、流通網、サプライチェーンにおける連携強化を目指し、より大きな規模効果を活用することで、現在50%以上を占める国際的な販売網の地理的拡大を図る方針である。

- 2022年10月- 日本の荏原製作所は、Hayward Gordon L.P. の株式100%の取得に成功しました。この戦略的買収により、ヘイワード・ゴードンの頑丈なヘビーデューティプロセスポンプおよびミキサー製品群を組み込み、荏原の製品ラインアップを強化することを目指す。また、ヘイワード・ゴードンの製造能力の強化、両社の販売ネットワークの改善、北米市場におけるプレゼンスの強化も目的としている。

投資分析と機会

- IoT対応ポンプへの投資は、予知保全、遠隔監視、リアルタイム性能最適化における機会を創出する。例えば2024年3月、産業技術の世界的リーダーであるITT社は、先進的なデジタル対応ポンプ開発を目的とした数百万ドル規模の大型投資を発表した。同社はIoT(モノのインターネット)、人工知能(AI)、機械学習などのスマート技術をポンプシステムに統合し、産業アプリケーションの未来を推進し、主要セクター全体で効率性を向上させ、運用コストを削減することを目指しています。

- 2023年11月には、主要ポンプメーカーであるWilo SEが、AI搭載でデジタル最適化されたポンプの開発に向け、シーメンスと戦略的提携を締結しました。この協業は、自動化、AI、クラウド技術を統合し、複数産業で活用可能な自己最適化ポンプシステムを創出することに焦点を当てています。

- 産業用ポンプ市場におけるイノベーションへの提携や投資は、製品サービスの強化や地理的範囲の拡大につながる可能性があります。

レポートのカバー範囲

本レポートは市場に関する詳細な洞察を提供し、市場をリードする企業などの主要な側面に焦点を当てています。さらに、市場動向と技術に関する知見を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場の成長と衰退に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

| 研究期間 | 2021年~2034年 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026年~2034年 |

| 歴史的時代 | 2021年~2024年 |

| 成長率 | 2026年から2034年までの年平均成長率(CAGR)は5.51%。 |

| ユニット | 金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年には736億5000万米ドルに達すると予測されている。

市場は予測期間中、年平均成長率(CAGR)5.51%で成長すると見込まれる。

水と廃水の処理セグメントは、市場をリードしています。

アジア太平洋地域の市場規模は、2025年には337億5000万米ドルに達すると予測されている。

インフラストラクチャプロジェクトの増加と産業におけるエネルギー効率のメカニズムに対する高い需要は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、ITT Inc.、Flowserve Corporation、KSB Companyなどです。

世界の市場規模は、2034年までに1,184億7,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。