皮膚糸状菌性爪白癬治療市場規模、シェア及び業界分析:製品タイプ別(錠剤およびネイルペイント)、投与経路別(経口および外用)、タイプ別(処方薬および市販薬(OTC))、流通チャネル別(病院薬局、小売薬局、オンラインチャネル)、および地域別予測(2026-2034年)

主要市場インサイト

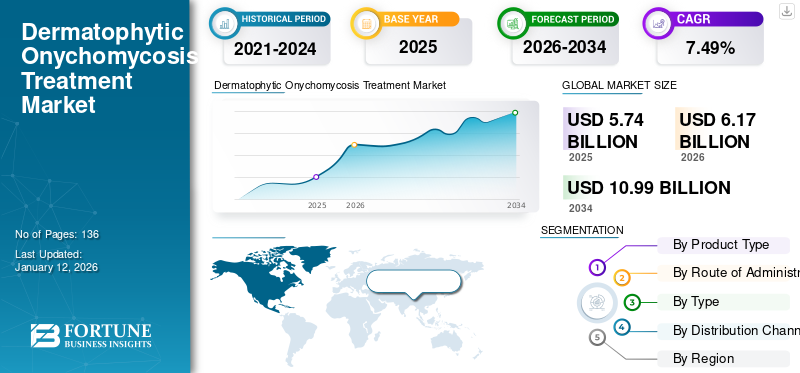

世界の皮膚糸状菌性爪白癬治療市場規模は2025年に57億4,000万米ドルと評価され、2026年の61億7,000万米ドルから2034年までに109億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.49%を示すと予測されている。北米は2025年に44.33%の市場シェアを占め、皮膚糸状菌性爪白癬治療市場を支配した。

- 例えば、2022年にNCBIで発表された論文によれば、爪白癬は爪疾患の約50%を占め、全世界の総人口の5.5%に広く蔓延している。

さらに、糖尿病の有病率増加は爪真菌感染症発症のリスクを高める。研究によれば、爪白癬の発症リスクは加齢とともに増加し、高齢人口の増加が市場成長の主要な推進要因となっている。研究の進展、ネイルラッカーの急速な普及、皮膚糸状菌性爪白癬治療を適応とするジェネリック医薬品の新規発売増加などが、予測期間中に世界の皮膚糸状菌性爪白癬治療市場成長をさらに促進すると見込まれる要因である。

爪白癬は世界で最も一般的な爪の疾患である。臨床検査、ダーモスコピー、真菌学的検査は、爪白癬が疑われる全患者に推奨されるが、これには通院が必要となる。しかしパンデミック期間中、皮膚科クリニックの一時閉鎖により患者来院が減少し診断が遅延したため、市場は縮小した。

さらに、全国的なロックダウンの実施、非必須医療サービスに対する厳格な規制、増加したCOVID-19症例への対応への重点移行が、市場成長に悪影響を及ぼしました。

- 例えば、NCBIが2021年に発表した論文によると、パンデミック期間中、トルコの多くの皮膚科クリニックで患者来院数が減少した。この減少は主に表在性真菌感染症、皮膚疾患などを患う患者層で観察された。

しかし、パンデミック後の状況では、診療所の再開と、皮膚糸状菌性爪白癬に罹患した患者の診断・治療のために医療機関による遠隔医療の利用増加により、市場は正常な状態を取り戻した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の白癬性爪疾患治療市場インサイト

日本では、高齢化や生活習慣の変化に伴い、白癬性爪疾患(爪水虫)の治療ニーズが増加しています。最新の医薬品や治療法を活用することで、効果的な症状改善と再発防止が可能となり、患者の生活の質向上に貢献しています。進化するグローバル市場の中で、日本の医療機関や製薬企業にとって、治療効果・安全性・革新性を強化する先進的なソリューションを導入する絶好の機会となっています。

皮膚糸状菌性爪白癬治療業界の概況

市場規模と予測:

- 2025年市場規模:57億4,000万米ドル

- 2026年市場規模:61億7,000万米ドル

- 2034年予測市場規模:109億9,000万米ドル

- CAGR(年平均成長率):2026年~2035年 7.49%

市場シェア:

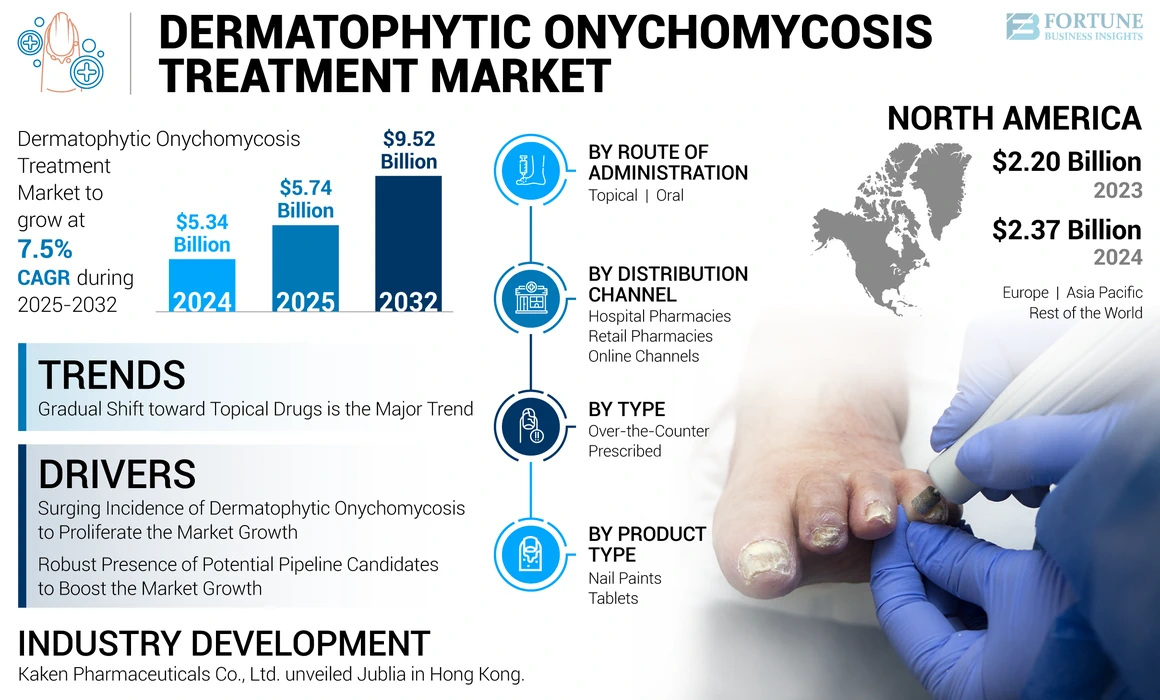

- 2025年、北米は皮膚糸状菌性爪白癬治療市場で最大のシェアを占め、世界収益の44.33%を占めました。この優位性は、爪白癬に対する処方箋の高量(年間約500万件)、有利な医療償還政策、およびジュブリアやケリディンなどのブランド製品の販売好調に起因しています。

- 製品タイプ別では、2024年にネイルペイントが市場を支配した。ジュブリアやシクロピロックスなどの外用剤需要の増加、肝毒性リスクによる経口抗真菌剤からの移行拡大、ならびに爪床への浸透性向上と副作用低減を実現するネイルラッカー製剤の継続的革新が背景にある。

主要国のハイライト:

- 米国は皮膚糸状菌性爪白癬治療薬において、製品承認数、研究開発活動、処方量で世界をリードしている。ジュブリアのFDA承認やタバボロールなどのジェネリック導入といった主要な進展により治療へのアクセスが拡大し、市場の堅調な成長に寄与している。

- 日本ではクレナフィンやジュブリアといった外用抗真菌薬の早期導入により、アジア太平洋地域の成長において引き続き重要な役割を担っている。ただし、COVID-19パンデミック時の売上減少とそれに続く経済的混乱により、収益は一時的に影響を受けた。現在は新製品の発売と臨床研究の再開により市場は回復傾向にある。

- 中国では、糖尿病患者と高齢者の増加に伴い需要が拡大している。薬局チェーンの拡大によるOTC抗真菌薬の入手可能性向上と、皮膚科診療における遠隔医療プラットフォームの導入が寄与している。

- 欧州市場の拡大は、有病率の上昇(人口の4.3%)、ジェネリック医薬品への需要増加、有利な償還政策によって支えられています。アルミラールS.A.とカケン製薬によるエフィナコナゾールの商業化提携などのパートナーシップが、地域全体の状況を強化しています。

皮膚糸状菌症性爪白癬治療市場の動向

外用治療への漸進的移行が最新トレンド

主要な市場動向の一つは、外用治療ソリューションへの選好の高まりである。経口抗真菌薬は肝障害と関連しており、肝臓や心臓疾患のある患者には処方されない。その結果、効果的な外用治療は特定の条件下では好ましい選択肢となり得るが、全ての症例に当てはまるわけではない。一方、既存の経口薬に対する抗真菌薬耐性の問題が増大していることも、医師の外用薬選好を促す要因の一つである。Moberg Pharma ABが2017年に米国の皮膚科医および足病医を対象に実施した調査によると、10人中7人の医師が肝障害リスクを理由に経口テルビナフィンの処方を避けている。さらに、世界中の皮膚科医および足病医は、既存のものよりも優れた外用ソリューションへの大きなニーズを感じている。外用ソリューションへの漸進的な移行は、外用薬にとって重要な市場機会を生み出し、効果的なネイルラッカーの開発に向けた活発な研究開発につながっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

皮膚糸状菌性爪白癬治療市場の成長要因

皮膚糸状菌性爪白癬の有病率上昇が市場成長を牽引

市場の成長を牽引する主要因の一つは、爪白癬の有病率上昇である。足爪の爪白癬感染率は手指の爪よりもはるかに高い。皮膚糸状菌による爪真菌感染症の有病率上昇と、皮膚糸状菌性爪白癬治療の処方箋数の大幅な増加が、市場成長を促進すると予想される。

モーバーグ・ファーマABのプレスリリースによると、世界全体で一般人口の約10%が爪白癬に罹患しており、アメリカでは約3500万~4000万人が爪真菌症を抱えている。この増加傾向は予測期間中の市場成長を後押しすると見込まれる。

さらに、糖尿病の有病率上昇も皮膚糸状菌感染症の増加要因である。国際糖尿病連合(IDF)によれば、2021年には20~79歳の成人約5億3700万人が糖尿病を患っており、この数は2030年までに6億4300万人に達すると予測されている。したがって、人口における糖尿病の負担増は感染症発症リスクを高め、皮膚糸状菌性爪白癬治療薬の需要急増が見込まれる。

市場成長を促進する潜在的なパイプライン候補の存在

爪白癬の有病率上昇と有効な治療法の不足は、製薬企業による新規治療薬開発に向けた大規模な研究開発投資を促進している。現在利用可能な多くの外用皮膚糸状菌性爪白癬治療薬は、爪床の深部まで浸透できず、感染を完全に治癒させることができない。このため、複数の企業が、効率的かつ効果的な皮膚糸状菌性爪白癬治療を実現するため、爪への浸透性がより高い化合物の研究を進め、この課題の克服に積極的に取り組んでいる。

例えば、バイオテクノロジー企業であるヘキシマ社は、爪真菌症治療を目的とした植物性デフェンシン系抗真菌分子「HXP124」について、第I/IIa相臨床試験を実施中である。HXP124はケリディンやジュブリアと比較して高い浸透率を示している。

したがって、研究費の増加と有望な薬剤候補の登場が市場に大きな推進力をもたらすと予測される。

抑制要因

患者の認知不足が市場成長を阻害する可能性

市場成長を妨げる主な要因は、感染に関する一般の認知不足である。皮膚糸状菌性爪白癬感染による爪の肥厚、変色、爪床からの剥離といった症状は、通常軽視されがちである。このため、爪真菌症は診断されないまま放置されることが多い。さらに、感染に関する認識が非常に限られているため、多くの人々が治療や医師の診察を控えている。

2019年にNCBIで発表された研究によると、経口および外用爪白癬治療の遵守率はそれぞれ45%、24%である。遵守率の低さは、治療期間が長いことと患者の認識不足による。したがって、患者の無知により多くの人が治療を受けられず、これが市場の成長を制限している。

皮膚糸状菌性爪白癬治療市場のセグメント分析

製品タイプ別分析

ジュブリアの普及拡大によりネイルペイントセグメントが市場を支配する見込み

製品タイプ別では、市場は錠剤とネイルペイントに区分される。ネイルペイントセグメントは予測期間中に市場を支配すると推定される。経口抗真菌薬と比較した局所用ネイルラッカーの採用拡大と嗜好の高まり、およびジュブリアの普及拡大が相まって、予測期間中のセグメント成長を促進すると予想される。ただし、COVID-19パンデミックによるクレナフィンの売上減少(特に日本)が、ネイルペイントセグメントの収益に悪影響を及ぼしている。

皮膚糸状菌症性爪白癬治療におけるジェネリック医薬品への切り替えを推進する政府の取り組み強化により、錠剤セグメントは予測期間中に大幅な成長が見込まれる。さらに、テルビナフィンとグリセオフルビンは皮膚糸状菌症性爪白癬治療における経口薬のゴールドスタンダードと位置付けられており、これが予測期間中の錠剤セグメント成長を後押しすると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

投与経路別分析

薬剤開発への多額の研究開発投資により、外用剤セグメントが市場を支配する見込み

投与経路に基づき、市場は経口投与と外用投与に区分される。2023年には外用セグメントが最大の市場シェアを占めた。このセグメントの成長は主に、ナノデリバリープラットフォーム技術を用いた爪白癬治療用の外用製剤開発に複数の企業が参入していることに起因する。さらに、一部の製薬会社は外用抗真菌治療薬の新薬申請を提出している。例えば、2024年1月には、バンダ・ファーマシューティカルズ社が、爪白癬治療を目的とした外用抗真菌剤候補「VTR-297」と呼ばれる治験薬の米国FDA承認を取得し、開発を進めることが認められた。

一方、経口薬は肝障害などの有害な副作用を伴うため、多くの皮膚科医や足病医は皮膚糸状菌性爪白癬治療に外用薬の処方を好む。この傾向に加え、外用薬開発に向けた研究の増加が、錠剤セグメントの成長を加速させると予想される。 経口薬は、外用薬と比較して浸透率と有効性が高いため治癒率が高く、これが経口セグメント成長の主因である。しかし、ほとんどの経口抗真菌薬は処方箋が必要であり、COVID-19パンデミック下で人々が病院受診を控えたため、経口セグメントの収益は2020年から2021年にかけて減少した。

タイプ別分析

シクロピロックス販売急増によりOTCセグメントが主導

タイプ別では、市場は処方薬と市販薬(OTC)に二分される (OTC)に二分される。OTCセグメントは2024年に市場を支配しており、これは主にネイルペイントへの漸進的な移行と、皮膚糸状菌性爪白癬治療のためのシクロピロックスの販売増加によるものである。

さらに、爪白癬の有病率増加、足病医の増加、有利な医療償還政策の存在が、処方薬セグメント拡大の主要な推進要因である。しかし、パンデミック中に政府が非緊急外来部門の閉鎖を厳格に規制したことで病院受診が減少し、処方薬セグメントの成長に悪影響を及ぼした。この傾向は2020年と2021年も継続した。

流通チャネル別分析

OTC医薬品の販売増加により小売薬局が最大の収益を生み出す

流通チャネル別では、市場はオンラインチャネル、小売薬局、病院薬局に区分される。2023年には、OTC医薬品の販売増加と糖尿病・爪真菌症の有病率上昇により、小売薬局セグメントが最大の収益を生み出した。さらに、発展途上国における小売薬局の拡大、各種小売薬局チェーンの展開などが、今後数年間のセグメント成長を加速させると予想される。

- 例えば、2024年9月には、インドを代表するオムニチャネル薬局小売業者の一つであるアポロ・ファーマシーが、チェンナイに5000番目の店舗を開設した。こうした要因により、爪白癬治療薬への患者アクセスが向上し、市場成長を支えると予想される。

COVID-19パンデミック以降、医薬品調達においてオンライン薬局への選好が高まっている。これにより予測期間中にオンラインチャネルセグメントは著しい成長が見込まれる。さらに、待ち時間の解消、e-pharmacyによる大幅な割引などの利点も患者のこれらのチャネルへの移行を促進し、予測期間中のセグメント成長を支えると予想される。

病院薬局セグメントは、民間クリニックの増加および皮膚科医・足病医の増加により、予測期間中に大幅な拡大が見込まれる。

地域別インサイト

北米は世界の皮膚糸状菌性爪白癬治療薬市場シェアを支配し、2024年には23億7,000万米ドルと評価された。爪白癬治療薬の処方箋増加、研究の進展、ジュブリア(Jublia)およびケリディン(Kerydin)への需要急増が、北米市場成長の主要因である。モーバーグ・ファーマABのプレスリリースによれば、北米における爪白癬治療の年間処方箋総数は約500万件に達し、これが北米市場の成長を牽引すると予想される。さらに、規制当局への新薬申請の増加も地域市場の成長に寄与する追加要因の一つである。例えば2020年4月、 Bausch Health Companies Inc.は、JUBLIA(エフィナコナゾール)外用液の追加新薬申請が米国FDAにより承認されたと発表した。この薬剤は皮膚糸状菌性爪白癬の治療に使用される。

欧州の爪白癬治療薬市場は、爪白癬の有病率増加と地域内の有利な医療償還政策により成長が見込まれる。地域的な拡大は、ジェネリック医薬品への選好の高まりと、皮膚糸状菌性爪白癬治療における一般用医薬品(OTC)流通の改善にも起因する。欧州皮膚科学・性病学会誌によれば、欧州における爪白癬の有病率は4.3%である。したがって、上記の要因により、欧州市場は成長が見込まれる。

アジア太平洋地域では、新製品の発売、糖尿病有病率の上昇、高齢人口の増加により、予測期間中に最も高いCAGRで成長する見込みです。2020年3月、日本の製薬メーカーであるカケン製薬株式会社は香港でジュブリアを発売しました。この発売やその他の要因が、アジア太平洋地域の市場成長を促進すると予想されます。

さらに、流通経路の改善、患者意識の高まり、医療費支出の増加が、その他の地域における市場成長を推進する要因となっている。

皮膚糸状菌症性爪白癬治療市場における主要企業一覧

バウシュ・ヘルス、ジュブリアの高売上により首位を維持

Bausch Health Companies, Inc.は、ジュブリアの売上高増加により世界最大の市場シェアを占めた。同製品は他のネイルラッカーと比較して15~18%の治癒率を示し、皮膚糸状菌性爪白癬に対する経口薬と比較して副作用が最小限である。

さらに、ジュブリアに対する有利な医療保険償還が同社の支配的シェアの主因である。一方、ファイザーはケリディンの需要増加により市場で第2位に位置している。しかし、ジュブリアの特許失効、ジェネリック医薬品の発売、およびCOVID-19パンデミックによる経済危機により、両社の市場シェアは低下すると予測される。

- 例えば2021年7月、ルピン社は米国でケリディン外用液のジェネリック医薬品であるタバボロール外用液を発売した。本品は赤色毛癬菌または石膏状毛癬菌による足爪の爪白癬治療を目的としている。

主要企業プロファイル一覧:

- ボッシュ・ヘルス・カンパニーズ社(Bausch Health Companies Inc.) (カナダ)

- ファイザー社 (米国)

- ガルデルマ (スイス)

- グラクソ・スミスクライン社 (英国)

- ヤンセンファーマシューティカルズ社 (米国)

- シプラ社 (インド)

- カケン製薬株式会社(日本)

業界の主な動向:

- 2022年12月:ボッシュ・ヘルス・カンパニーズ社は、爪白癬治療を目的とした方法に関する特許出願を発表。この特許出願により、同社の世界市場における地位が強化された。

- 2021年7月 – ザイダス・ライフサイエンシズは、爪白癬治療薬エフィナコナゾール外用液の米国FDA承認を取得。これにより同社は全米での地位を強化した。

- 2021年7月 – アルミラールS.A.とカケン製薬はライセンス・販売契約を締結。カケン製薬は欧州における外用抗真菌剤エフィナコナゾールの開発・商業化に関する独占的権利をアルミラールに付与した。これによりアルミラールS.A.は欧州での事業展開を拡大した。

- 2021年4月 – アレオ・ダーマシューティカルズは、爪真菌症治療を目的としたエフィナコナゾール外用液について、米国FDAから仮承認を取得した。

- 2020年3月 – 創薬株式会社は、ジュブリアの香港での発売を発表した。こうした発売により、同社の地理的プレゼンスの拡大が見込まれる。

- 2020年4月 – ボッシュ・ヘルス・カンパニーズ社は、爪真菌症に罹患した6歳以上の患者を治療するための10%外用溶液ジュビラについて、米国FDAの承認を取得した。

レポート内容

本市場調査レポートは、貴重な知見、事実、業界関連情報、歴史的データを提供することで、グローバル市場を包括的に評価します。さらに、市場セグメントごとの詳細な分析と情報を提供し、読者がグローバル市場を包括的に把握するのを支援します。また、パイプライン分析、規制・償還概要、 新製品発売、最近の合併・買収・提携など様々な重要な洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

CAGR |

2026-2034年のCAGRは7.49% |

|

単位 |

数量 (千台) |

|

セグメンテーション |

製品タイプ別

投与経路別

種類別

流通チャネル別

地域別

|

よくある質問

世界の市場規模は2026年に61億7000万米ドルであった。

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに109億9000万米ドルに達すると予測されている。

北米市場の規模は2025年に25億4,000万米ドルであった。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)7.49%を記録すると予測されている。

ネイルペイントセグメントは、市場の主要なセグメントです。

皮膚疾患のオニコ菌症の有病率の増加と潜在的なパイプライン候補の存在は、市場の成長を促進する重要な要因です。

Bausch Health Companies Inc.およびPfizer Inc.は、市場の主要なプレーヤーです。

北米は、予測期間中に最大の市場シェアを保持すると予想されています。

局所治療オプションへの漸進的なシフトは、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 136

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート