市販薬市場規模、シェア及び業界分析:製品タイプ別(鎮痛剤、風邪・咳止め薬、消化器・腸薬、皮膚治療薬、ビタミン・ミネラル、その他)、流通チャネル別(ドラッグストア・小売薬局、病院薬局、オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

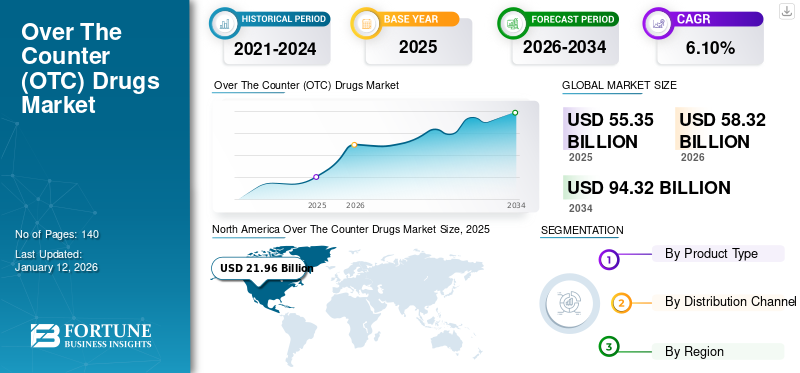

世界の市販薬市場規模は2025年に553億5000万米ドルと評価された。市場は2026年の583億2000万米ドルから2034年までに943億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.10%を示すと予測されている。北米は2025年に39.70%の市場シェアを占め、市販薬市場を支配した。

OTC医薬品(一般用医薬品)とは、医療専門家の処方箋を必要とせずに購入できる安全性が認められた医薬品である。これらの製品は病院の薬局、医薬品店、時には食料品店でも入手可能であり、処方箋なしで合法的に販売されている。OTC医薬品は、風邪、体の痛み、アレルギーやインフルエンザ、胸やけ、ニキビ、その他の基本的な健康問題など、一般的な症状の治療に使用される。

予測期間中の市場成長に寄与する主要因の一つは、セルフメディケーションの利用増加である。さらに、コスト低減を理由とした処方薬(Rx)からOTCへの切り替え、および免疫力向上を目的としたOTC医薬品の製品投入増加が市場成長を牽引している。

- 例えば、2021年1月にはハムダード社が免疫力向上を目的とした12種類のOTC医薬品を発売した。

加えて、OTC製品の入手容易性と費用対効果の高さが市場成長を牽引している。例えば、米国国立生物工学情報センター(NCBI)の発表によれば、米国では年間約1000億米ドルの医療費削減効果がOTC医薬品によってもたらされていると報告されている。上記の要因は、予測期間中のOTC医薬品市場成長を促進すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のOTC医薬品市場インサイト

セルフメディケーションが定着する日本では、OTC医薬品の種類や品質への関心が高まっています。世界市場で進む製品の多様化や安全性向上の取り組みは、国内消費者の選択肢拡大に寄与しています。

市販薬市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:553億5,000万米ドル

- 2026年市場規模:583億2,000万米ドル

- 2034年予測市場規模:943億2,000万米ドル

- CAGR:2026年~2034年 6.10%

市場シェア:

- 北米は2025年に39.70%のシェアで市販薬市場を支配しました。これは、高い消費者意識、確立された小売薬局インフラ、自己治療への強い嗜好に牽引されたものです。さらに、市販薬使用によるコスト削減と処方薬から市販薬への迅速な切り替えが地域の成長に寄与しています。

- 製品タイプ別では、季節変動、呼吸器感染症の増加、小児・高齢者人口の拡大により、2024年は風邪・咳止め薬が最大の市場シェアを占めた。鎮痛剤は高齢者層の疼痛緩和需要の増加と製品投入の増加により、第2位のセグメントとなった。ビタミン・ミネラルは健康志向の高まりと予防的セルフケアの普及により第3位となった。ミネラルは、健康意識の高い消費者の増加と予防的セルフケアの普及により、第3位となった。

主要国のハイライト:

- 日本:高齢化と、ドラッグストアや電子商取引を通じたOTC製品の入手可能性の拡大が成長を牽引している。処方薬からOTCへの切り替えと自己治療慣行に対する規制面の支援が、市場をさらに強化している。

- 米国:医療費の高騰と、手頃な価格の非処方治療法を求める消費者の嗜好が主要な推進要因。鎮痛剤、アレルギー緩和剤、ビタミン剤などのOTCカテゴリーは堅調な成長を見せ、ジョンソン・エンド・ジョンソンやペリゴなどの主要企業が製品ラインを拡大中。

- 中国:急成長する中産階級、セルフケア意識の高まり、インターネット普及率の向上がオンラインOTC医薬品販売を後押し。ヒマラヤ・ドラッグ・カンパニーなどの国内企業やグラクソ・スミスクラインなどの国際企業が事業拡大を進めている。

- 欧州:強力な医薬品製造基盤、高い健康リテラシー、セルフメディケーション需要の増加が地域の強みである。ドイツや英国などの国々は、プライベートブランドのOTCライン拡充や小売薬局網の拡充に投資している。

COVID-19の影響

ビタミン・ミネラル市場セグメントはCOVID-19パンデミック下で需要増加を記録

COVID-19パンデミックは、世界的な医療製品の輸出入に混乱をもたらしました。しかし、ジョンソン・エンド・ジョンソン・サービス社、レキットベンキーザー・グループ社などの主要企業は、2020年にOTCまたは消費者向けヘルスケア部門の収益増加を報告しています。

- 例えば、ジョンソン・エンド・ジョンソン・サービス社は2020年年次報告書において、同社のOTC鎮痛剤の一つであるタイレノールの需要が増加したと述べている。

COVID-19の影響はOTC製品によって異なった。例えばパンデミックはセルフケアの重要性に対する認識を高め、ビタミン・ミネラルや栄養補助食品などのカテゴリーの成長を加速させた。一方で、予防策や衛生対策の強化により、ほとんどの製造企業が報告した咳・風邪製品の売上は減少した。また、皮膚治療製品や消化器・腸管用医薬品も売上減少を経験した。鎮痛剤は痛みを和らげる製品であり、パンデミック期間中に高い需要があった。

パンデミック期間中に最も一般的なOTC医薬品は解熱剤、抗ヒスタミン剤、咳止め剤、ビタミン剤であった。しかし、市場は2020年と2021年にそれぞれ減少と緩やかな成長を経験した。2024年には、市販薬市場は着実な成長が見込まれ、予測期間中に大幅なCAGRで成長すると予測されています。

市販薬市場の動向

処方薬から市販薬への移行加速とプライベートブランドOTC製品の成長が重要なトレンド

市場における顕著なトレンドの一つは、メーカーが処方薬からOTCへの移行が顕著なトレンドの一つです。多くの製造企業が自社製品を処方薬からOTCへ転換しています。例えば、バイエルAGは2019年年次報告書で、戦略の一環として、セルフケアに適した処方薬製品の一部をOTCへ転換すると表明している。これにより、新興国および先進国において、様々な疾患に対するこれらの医薬品の入手可能性が高まると予想される。

市場のその他の動向としては、プライベートブランドOTC製品の数が増加していることが挙げられます。OTC製品のオンライン販売の増加や、プライベートブランドメーカーとEC企業との提携が、市場に新たなトレンドを生み出しています。例えば、2019年9月には、Dr. Reddy’s Laboratories Ltd.が米国市場でOTCオメプラゾール徐放錠の発売を発表しました。こうした新たな動向は、予測期間中の市場成長を多様化させるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

- 北米市場は2023年の196億8,000万米ドルから2024年には207億8,000万米ドルへと成長しました。

市販薬市場の成長要因

主要企業が新規OTC製品の開発・発売に注力し市場成長を促進

この市場にはジョンソン・エンド・ジョンソン・サービス社、バイエルAG、ノバルティスAG、サノフィS.A.、ドクター・レディーズ・ラボラトリーズ社、ファイザーなど多数の企業が参入している。これらの主要企業は様々な健康状態に対応する新OTC医薬品を開発・販売するため研究開発(R&D)に取り組んでいる。

- 例えば、2020年9月には、Dr. Reddy's Laboratories Ltd.がOTC眼アレルギー点眼薬「塩酸オロパタジン点眼液」の発売を発表しました。

OTC製品カテゴリーにおける新製品発売数の増加は、市販薬市場の成長を促進するでしょう。

OTC製品の入手容易性と手頃な価格が市場成長を加速

予測期間中に市場成長を牽引すると見込まれる重要な要因の一つは、OTC製品を提供する小売店の数が増加していることによる入手しやすさと手頃な価格である。先進国および新興国では、小売店やその他の流通経路を通じたサプライチェーン改善に向けた民間セクターの投資増加が市場成長を促進している。NCBIが発表したデータによると、2020年には米国、日本、ドイツ、英国などの国々が世界のOTC売上高に最大貢献している。

さらに、規制当局による処方薬からOTC薬への切り替え承認の増加が市場成長を促進している。処方箋アレルギー薬の大半がOTC化される中、より便利で手頃な選択肢への明確な移行が見られます。例えば、消費者ヘルスケア製品協会(CHPA)によれば、2022年には多数の処方箋アレルギー薬がOTC化され、低コストを理由にこれらの薬剤への移行が進んでいます。

抑制要因

誤った自己診断による不適切な服薬やOTC医薬品の副作用が市場成長を阻害する可能性

予測期間における世界の市販薬市場成長を抑制すると予想される制約要因として、誤った自己診断による不適切な薬剤の摂取が挙げられる。多くの市販の咳・風邪薬が、服薬ミスや患者の身体への悪影響を引き起こしている。さらに、薬物乱用や薬物依存の慣行も市場成長を押し下げている。咳止め薬、下痢止め薬、鎮痛薬などは、薬物乱用に用いられる一般的な市販薬の一部である。アディクションセンターおよび物質乱用・精神衛生サービス局(SAMHSA)が発表した研究によると、2020年に米国では12歳から25歳までの約160万人の若者がOTC医薬品(風邪薬・咳止め薬)を誤用した。さらに、伝統的な医薬品の使用も、この市場の代替品または代替手段として機能している。

市販薬市場のセグメント分析

製品タイプ別分析

風邪・咳止め薬セグメントが主流:風邪や咳の有病率増加が要因

製品タイプに基づき、市場は鎮痛剤、風邪・咳治療薬、消化器・腸管治療薬、皮膚治療薬、ビタミン・ミネラル、その他に区分される。& nbsp;

風邪・咳治療薬セグメントは、季節変動による人口中の風邪・咳の発生率増加により市場を支配すると予測される。疾病管理予防センター(CDC)によれば、風邪と咳は10歳未満の児童および65歳以上の高齢者層で最も一般的な疾患であり、これが治療製品の需要増加につながっている。

鎮痛剤は2024年に市場シェア第2位を占めた。これは主に高齢人口の増加、鎮痛薬需要の急増、および市場における新規OTC鎮痛製品の上市によるものである。例えば、2020年9月にはDr. Reddy's Laboratories Ltd.が米国市場でOTC用ジクロフェナクナトリウム外用ゲルを発売すると発表した。

鎮痛剤に次いで、ビタミン・ミネラル分野が第3位の市場規模と予測される。スポーツ選手や働くプロフェッショナル層からのエネルギー製品や体重管理サプリメントへの高い需要が、この分野の成長を牽引している。責任ある栄養協議会(CRN)が2019年に実施した調査によると、ビタミン・ミネラルは最も一般的に摂取されるサプリメントカテゴリーであり、約76.0%のアメリカ人が健康増進のためにこれらの製品を摂取していることが判明した。

消化器・腸内治療、皮膚治療、その他セグメントは安定した成長率を示している。ニキビ、日焼け、重度のアレルギー性皮膚反応、真菌や細菌による皮膚感染症など、増加する皮膚問題がセグメント成長を加速させる見込みである。その他セグメントには睡眠補助剤、減量/ダイエット製品、OTC口腔ケア製品が含まれます。

- 風邪・咳治療薬セグメントは2024年に23.9%のシェアを占めると予測されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

患者嗜好の高まりにより、ドラッグストア・小売薬局セグメントが市場を支配する見込み

流通チャネルに基づき、市場はドラッグストア・小売薬局、病院薬局、オンライン薬局に区分される。ドラッグストア・小売薬局セグメントは、OTC製品を提供する小売薬局の増加と、これらの製品に対する患者による店舗・小売薬局への選好の高まりにより、予測期間中に最大の市場シェアを占めると予測される。病院薬局セグメントは、OTC医薬品へのアクセス拡大と多様な製品の入手可能性により、2番目に大きな市場シェアを占める。

新興市場におけるインターネット普及とオンライン薬局による割引提供により、オンライン薬局は高いCAGRで成長すると見込まれる。

地域別分析

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Over The Counter Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、2024年に北米が世界市場シェアを支配しました。同地域の市場規模は2024年に207億8000万米ドルに達しました。この地域の優位性は、処方薬製品と比較したOTC製品の選好度増加に起因しています。

欧州は、自己治療の普及率が高く、多数のOTC医薬品製造企業が存在する地域であることから、予測期間中に第2位の市場規模になると予想される。また、一般用医薬品に対する国民の意識向上も、この地域の市場成長を牽引している。

アジア太平洋市場は、予測期間中に最も高いCAGRを示す最速成長市場となる見込みである。これは、自己治療に対する消費者意識の変化、高齢人口の増加、処方薬から一般用医薬品への急速な移行、および一般用医薬品の価格手頃さが要因である。インドでは、 成人人口の76.0%が処方薬よりもOTC医薬品を好んで選択しています。OTC製品への選好度向上は市場成長を促進しています。さらに、Cipla Inc.、GlaxoSmithKline plc、The Himalaya Drug Company、Procter & Gamble、TajPharmaといった製薬企業が、強力な製品ポートフォリオと堅牢な流通チャネルを背景に存在感を示しており、OTC医薬品市場の成長に寄与しています。

2024年時点で、ラテンアメリカおよび中東・アフリカ地域の市場シェアは比較的小さかった。ブラジルでは、様々な国内規制があるにもかかわらず、抗菌薬が処方箋なしで頻繁に使用されている。低コストを理由としたOTC医薬品の選好度の高まりと、この収益性の高い産業に参入するプレイヤーの増加が、予測期間中の市場成長を促進すると見込まれる。

主要業界プレイヤー

ユナイテッド・ヘルスケア・サービス社およびセンテネ・コーポレーションが提供する多様な保険プランが、両社の優位性を支える

世界の業界競争環境では、ジョンソン・エンド・ジョンソン、バイエルAG、ノバルティスAG、サノフィS.A.、ファイザー、グラクソ・スミスクライン社、ベーリンガーインゲルハイムインターナショナルGmbHといった主要企業が市場シェアの大半を占めています。これらの主要企業は、市販薬市場における自社シェア拡大に向け、様々な戦略的取り組みを実施しています。

ジョンソン・エンド・ジョンソンは、グローバルレベルで事業を展開する最大級のヘルスケア企業の一つである。同社はコンシューマーヘルス部門においてOTC製品を提供している。主要戦略として、一般消費者向けに製品を販売し、オンラインポータルや小売店舗を通じて世界中で展開している。同様に、主要な国際製薬企業であるファイザーとグラクソ・スミスクライン社は、2019年8月に合弁事業開発のための提携を結んだ。この合意の目的は、主要な消費者向けヘルスケア事業を創出し、世界市場におけるリーダーとなることでした。

さらに2020年4月、武田薬品工業株式会社は欧州地域における特定製品の売却を通じた事業売却戦略を継続すると発表した。また2020年7月にはノバルティスAGが、COVID-19の対症療法向け非営利医薬品ポートフォリオを立ち上げた。このポートフォリオには、COVID-19症状を持つ患者の未充足ニーズを満たすため、サンドーズ部門の15種類のジェネリック医薬品およびOTC医薬品が含まれています。

世界市場におけるその他の主要企業には、レキットベンキーザー・グループPLC、武田薬品工業株式会社、アムウェイ・コーポレーション、プロクター・アンド・ギャンブル社、ハーバライフ社、ネイチャーズ・バウンティ社などが挙げられます。

主要な市販薬企業一覧:

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- バイエルAG (ドイツ)

- ノバルティスAG(スイス)

- サノフィS.A.(フランス)

- ファイザー(米国)

- グラクソ・スミスクライン(英国)

- ベーリンガーインゲルハイム・インターナショナル・GmbH(ドイツ)

- レキットベンキーザー・グループPLC(英国)

- 武田薬品工業株式会社(日本)

- ペリゴ・カンパニーplc(アイルランド)

業界の主な動向:

- 2023年6月:多角的な医薬品企業であるMCKESSON CORPORATIONは、変化する患者のニーズと高まる需要に応えるため、厳選されたプライベートブランドのOTC健康・ウェルネス製品「Foster & Thrive」の発売を発表しました。

- 2022年7月 - 電子商取引・デジタルマーケティング企業RLGリミテッドは、ニュージーランド企業AFTファーマシューティカルズと提携し、オンラインマーケットプレイス「Tmall Global」を通じてOTC医薬品シリーズを発売した。

- 2022年6月 - グレンマーク・ファーマシューティカルズ社は、ウォックハート社から米国で承認済みのOTC簡略新薬申請(ANDA)ポートフォリオを取得。これにより同社は米国におけるOTC製品群の拡大を図った。

- 2022年3月 - ペリゴ・カンパニーは、米国FDAからナゾネックス24HRアレルギーの一般用医薬品としての最終承認を取得したと発表した。この承認により、同社の市場での存在感が強化された。

- 2020年12月 - ソマ・ファーマシューティカルズとクラウンは、マイクロシン技術に基づくスプレー・ジェルおよび抗かゆみ一般用医薬品を米国市場に共同で発売する提携を発表した。

レポート対象範囲

本レポートは、世界の一般用医薬品市場に関する詳細な分析と概要を網羅しています。競争環境、製品タイプ、流通チャネル、地域などの主要な側面に焦点を当てています。さらに、市場ドライバー、市場動向、市場ダイナミクス、COVID-19の市場への影響、その他の重要な洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も包含しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、 世界の市販薬市場規模は2025年に553億5000万米ドルと評価され、2034年までに943億2000万米ドルに成長すると予測されている。

2025年、北米市場は219億6000万米ドル規模であった。

カウンタードラッグ市場は、2026年から2034年まで6.10%の複合年間成長率(CAGR)で成長すると予測されています。この着実な成長は、自己管理、OTC製品の手頃な価格、および処方薬をOTC状態に切り替えるための規制承認の増加によって促進されます。

Cold&Cough Remediesセグメントは、製品タイプごとに市場をリードするように設定されています。

処方箋(RX)からOTCへの移行の増加、新しいOTC製品の急増した発射、およびその手頃な価格のためにこれらの製品の好みの高まりは、市場の成長を促進する主要な要因の一部です。

Johnson&Johnson Services Inc.、Bayer AG、Novartis AG、およびSanofi S.Aは、世界市場の主要なプレーヤーです。

北米は、2024年に39.64%のシェアを占めるグローバルなカウンタードラッグ市場を支配しています。このリーダーシップは、OTC製品、広範な小売インフラストラクチャ、および主要な医薬品ブランドの強い存在に対する消費者の好みが高いためです。

Cold&Cough Remediesは、最も需要の高いOTC製品であり、鎮痛薬とビタミンおよびミネラルがそれに続きます。季節性の高い病気の有病率と栄養補給に対する認識の高まりは、その優位性への重要な貢献者です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート