米国髄腔内投与薬市場規模、シェア及び業界分析、薬剤別(モルヒネ、バクロフェン、ジコノチド、ブピバカイン、ヒドロモルフォン、クロニジン、その他)、用途別(疼痛管理及び痙縮)、流通チャネル別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、国別予測 2025-2032年

米国の髄腔内薬物市場規模と将来の見通し

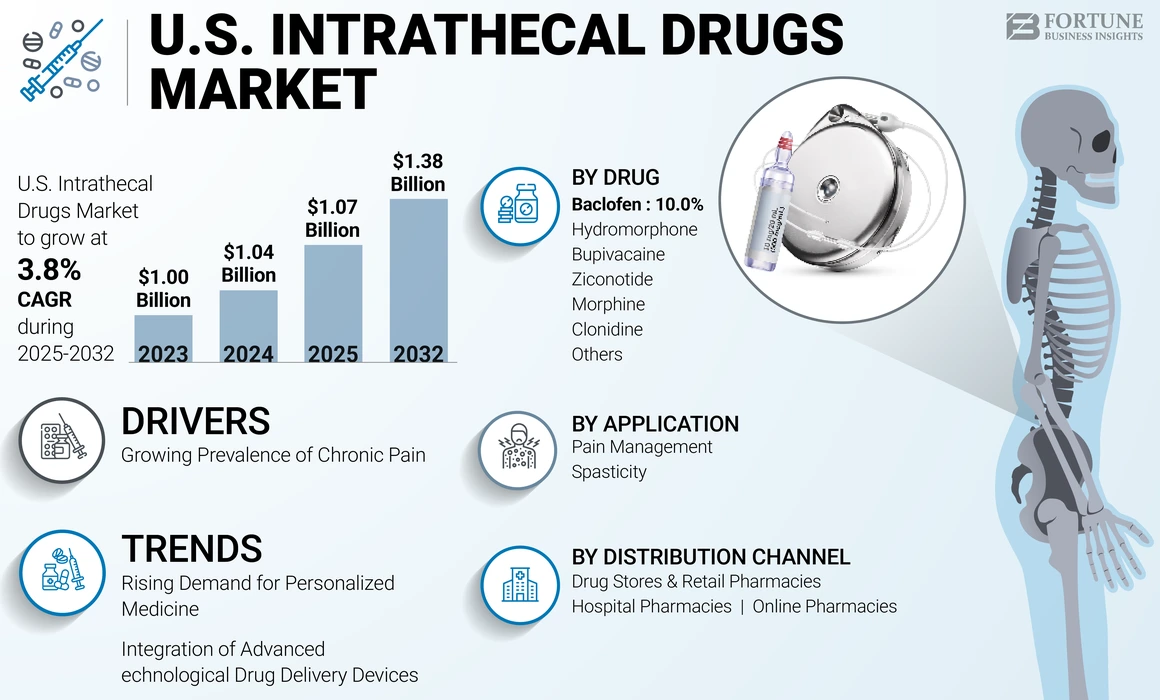

米国の髄腔内投与薬市場規模は2024年に10億4000万米ドルであった。市場は2025年の10億7000万米ドルから2032年までに13億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.8%を示すと予想される。

髄腔内投与薬は、脳脊髄液が流れる脊髄の髄腔内に直接投与される薬剤である。この投与経路は血液脳関門を回避するため、薬剤が中枢神経系により効果的に到達することを可能にする。髄腔内投与薬は疼痛管理、痙縮治療、麻酔、化学療法に用いられる。米国における慢性疼痛疾患および筋痙縮の有病率上昇が市場成長を促進している。さらに、慢性疾患に伴う疼痛の有病率増加により、医療専門家による髄腔内投与薬の処方が増加している。米国髄腔内投与薬市場の主要企業には、ヒクマPharmaceuticals PLC、Piramal Critical Care、Baxter、Novartis AGなどが挙げられる。

- 例えば、米国疾病予防管理センター(CDC)が発表したデータによると、2021年には推定5,160万人の米国成人が慢性疼痛を経験し、1,710万人の成人が重度の慢性疼痛を経験した。こうした状況は、オピオイドなどの髄腔内投与薬に対する医師の処方箋増加につながり、市場成長を促進している。

さらに、中枢神経系(CNS)において望ましい治療効果を得るために必要な髄腔内投与の用量は、静脈内、筋肉内、経口投与経路に比べてはるかに低いです。これらの薬剤は標的部位への送達と迅速な作用発現を提供します。薬剤の髄腔内投与に関連するこのような利点は、市場の成長を促進すると予想されます。

COVID-19の影響:

COVID-19パンデミック期間中、髄腔内投与薬を投与される患者数が限られていたため、市場成長は鈍化しました。これは特に、事故や外傷症例の減少、および米国における外科手術件数の減少によるものです。しかし、パンデミック後には市場は回復を見せ、2025年から2032年までの予測期間中に着実な成長が見込まれています。

市場動向:

市場推進要因:

慢性疼痛患者の増加が市場成長を促進

米国市場の拡大を牽引する主な要因は、慢性疼痛関連疾患の有病率上昇である。高齢化と慢性疾患の増加により慢性疼痛疾患の発生率が高まり、その結果、髄腔内投与薬の採用拡大が促進されている。

- 例えば、2024年2月に米国国立癌研究所が発表したデータによると、がん患者の約20.0%から50.0%が疼痛を経験しており、進行期がん患者の約80.0%が中等度から重度の疼痛に苦しんでいます。このような慢性疾患に伴う疼痛の高い有病率が、米国髄腔内投与薬市場の成長を牽引しています。

市場の制約要因:

これらの薬剤に伴う副作用と合併症が市場成長を阻害する

髄腔内薬物送達に関連する利点があるにもかかわらず、いくつかの副作用が市場の成長を妨げている。これには、脳脊髄液漏出, 医療機器 部位の血腫、感染、嘔吐、体重増加、尿閉、鎮静などが挙げられる。さらに、過剰投与のリスクが高いことから、複数の医学的合併症を引き起こす可能性がある。

- 例えば、髄腔内クロニジン投与の過剰投与は、重度の反跳性全身性高血圧、酸素飽和度低下、口渇、徐脈、頭痛のリスクと関連している。

治療コストの高さと治療センターの限られた利用可能性が市場成長を阻害する要因となる

近年、慢性疾患の有病率上昇に伴い、髄腔内療法を含む薬剤への需要が増加している。しかし、市場は薬物有害反応、薬剤・医療機器の高コスト、採用率の低下といった課題に直面している。

- 例えば、Amneal Pharmaceuticals LLC.が発表したデータによると、痙縮治療のための髄腔内バクロフェン(ITB/0療法)を投与された患者における年間社会コストは12,233米ドルから20,049米ドルの範囲である。

さらに、髄腔内薬物療法を提供する専門施設の不足も、この治療法の普及を妨げる要因となっている。

市場機会:

研究開発活動の急増が顕著な成長機会をもたらす

米国における慢性疼痛および筋痙縮の負担増加に伴い、今後数年間で髄腔内投与薬の需要は着実に増加すると予想される。この成長は、神経障害性疼痛および慢性疼痛状態の管理のための先進的な医療施設とインフラの存在によって支えられている。積極的な規制および償還政策の存在が、予測期間中に本療法の導入を促進すると見込まれる。

さらに、疼痛管理に特化した薬剤製剤や送達デバイスの開発を推進するには、研究開発(R&D)に強力な投資を行う主要市場プレイヤーの存在が不可欠である。主要企業のR&Dは、患者固有のニーズに対応した製品開発や、疼痛管理・痙縮管理のための代替治療法の開発を優先しており、これが国内市場の成長を牽引している。

市場の課題:

規制上の障壁と高コストが市場成長の課題に

米国の髄腔内投与薬市場は、新規製剤や送達システムに対するFDA承認プロセスの長期化など、重大な規制上の障壁を含む複数の課題に直面している。これにより臨床試験や市場参入が遅延している。安全性の懸念、特にオピオイドなどの強力な薬剤の誤用や過剰投与の可能性が、市場の成長をさらに妨げている。さらに、高額な費用と経済的障壁が、特に低所得層において、不十分な保険適用範囲のために患者のアクセスを制限している。加えて、これらの治療法を投与・監視できる訓練を受けた専門家の不足と、専門施設の限られたアクセスが、市場の成長にとって課題となっている。

米国髄腔内投与薬市場 動向

個別化医療への需要増加が顕著な傾向

精密医療は、遺伝子構成、生活習慣、環境などの個人特性に合わせて医療処置や介入を調整するものです。このアプローチは、神経疾患、慢性疼痛、がんなどの複雑な状態において、特に髄腔内療法の効果を高めます。さらに、髄腔内療法は、脊髄損傷や中枢神経系感染症などの重篤な状態の治療にも用いられており、個別化された解決策が治療効果を高めています。

さらに、疼痛管理への個別化アプローチ導入に関する研究活動の増加が、市場成長を促進すると予想される。

- 例えば、2024年1月にはシンシナティ大学ガードナー神経科学研究所の研究者らが、術後疼痛の改善、オピオイド依存の軽減、入院期間の短縮を目的とした疼痛管理への個別化アプローチを適用する臨床試験を開始しました。術後疼痛の改善、オピオイド依存の軽減、入院期間の短縮を目的とした疼痛管理への個別化アプローチを適用するものです。こうした研究は、個別化アプローチのための髄腔内投与薬の採用を促進し、市場のさらなる成長を支えると期待されています。

先進的薬剤送達デバイスの統合が市場成長を促進

スマートポンプやウェアラブル投与システムなどの薬剤送達システムに対する需要の高まりは、髄腔内薬剤の投与プロセスを効率化している。これらの技術は、正確な薬剤投与量、リアルタイムモニタリング、治療プロトコルへのより良い順守を提供することで患者の転帰改善に寄与し、米国髄腔内薬剤市場における顕著なトレンドとなっている。

さらに、主要企業による利便性の高い薬剤送達製品の投入増加が市場成長を促進すると予想される。

- 例えば、2023年10月にはメドトロニック社が、慢性疼痛・がん性疼痛・重度痙縮患者向け「SynchroMed III」髄腔内薬物送達システムの米国食品医薬品局(FDA)承認を発表しました。

その他の顕著な動向:

遠隔医療の統合と髄腔内療法を通じた再生医療の導入

米国髄腔内薬剤市場は、神経疾患および脊椎疾患に対する画期的な治療選択肢として幹細胞療法が登場したことで、大きな変革を遂げつつある。この市場における革新的なアプローチの一つが、脊髄腔内への幹細胞投与(脳脊髄液(CSF)への直接注入)である。この手法により幹細胞はCSF内を循環し、脳や脊髄に効果的に到達するため、様々な中枢神経系疾患に対する有望な治療法として位置づけられている。

さらに、髄腔内薬物送達において外来診療環境への移行が増加するなどの傾向も見られる。この移行は患者の利便性とアクセス性を高め、慢性疼痛その他の疾患の効率的な管理を可能にする。遠隔医療の統合は、髄腔内薬物療法の遠隔モニタリングにおいて重要な役割を果たし、医療提供者が頻繁な来院を必要とせずに治療管理や投与量調整を行えるようにする。最後に、 新たなFDAガイドラインや承認を含む規制動向の進展が、革新的な髄腔内薬物送達システムおよび治療法の導入を促進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貿易保護主義と市場への影響

輸入脊髄腔内投与薬に対する高関税は、サプライチェーンを混乱させ、コストを増加させる可能性があります。しかし、ジェネリック医薬品やバイオシミラーがもたらす課題にもかかわらず、革新を促進するには強固な特許法が不可欠です。さらに、世界的な貿易政策や国際協定は、米国の医療・製薬産業に大きな影響を与えています。

米国髄腔内投与薬市場における研究開発

製薬会社やバイオテクノロジー企業は、髄腔内投与薬で治療される慢性疾患を管理するための生物学的遺伝子治療の開発に注力しています。さらに、髄腔内投与用の複合薬剤を市場投入するための研究も進行中です。薬剤製剤における生物学的製剤とナノテクノロジーの統合は、薬剤の溶解性と生物学的利用能を高め、副作用を軽減し治療成果を向上させる可能性を秘めています。さらに、製薬企業、学術機関、医療提供者間の連携を促進することで知識の交換が容易になり、先進的な治療法の開発につながります。

セグメント分析

薬剤別

疼痛管理におけるモルヒネ需要の増加がモルヒネセグメントの成長を促進

薬剤別では、モルヒネ、バクロフェン、ジコノチド、ブピバカイン、ヒドロモルフォン、クロニジン、その他に分類される。

モルヒネセグメントは、特にがん関連疼痛や術後疼痛を含む慢性疼痛管理における実証済みの有効性により、米国市場を支配している。モルヒネは髄腔内薬物送達システムにおける第一選択薬である。

- 例えば、米国疼痛神経科学会(ASPN)が発表した調査によると、国内で慢性疼痛治療に携わる医師の大多数がモルヒネを優先的に選択している。

ブピバカインは米国脊髄腔内薬物市場で第2位のシェアを占めた。これは悪性・非悪性脊椎疼痛管理に用いられる局所麻酔薬である。下腹部手術や分娩時の鎮痛剤としてのブピバカイン需要増加が、本セグメントの成長を牽引すると予想される。

バクロフェン、ジコノチド、ヒドロモルフォン、クロニジンなどは予測期間中に大幅な成長が見込まれる。痙縮や疼痛などの慢性疾患の有病率増加により髄腔内投与の需要が高まっており、これがセグメント成長を後押ししている。こうした要因がこれらのセグメントのさらなる成長を促進すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

脊髄腔内薬剤需要の増加により疼痛管理セグメントが主導

用途別では、市場は疼痛管理と痙縮に二分される。

疼痛管理セグメントは2024年、米国髄腔内投与薬市場で最大のシェアを占めた。このセグメントが優位なシェアを維持している背景には、国内における慢性疼痛関連疾患の有病率上昇がある。これにより、迅速な薬物送達と即時的な疼痛緩和を提供する髄腔内投与薬への需要が高まっている。

- 例えば、米国疼痛財団が2022年に発表したデータによると、約5,000万人のアメリカ人が慢性疼痛を抱えて生活している。疼痛は個人が医療を求める主な理由であり、同国における長期障害の主要な原因である。

痙縮治療分野は、国内における痙縮の高い有病率とそれに伴う薬物療法需要の増加により、2024年に大きなシェアを占めた。

- 例えば、米国物理医学・リハビリテーション学会の痙縮サミット報告書(2022年12月)によれば、米国では年間約79万5千人が脳卒中を発症し、その約35.0%の患者に痙縮が生じている。

こうした症例数の増加が薬剤の採用を促進し、市場における当該セグメントの成長を牽引している。

流通チャネル別

病院薬局管理における技術的進歩が市場におけるセグメント成長を促進

流通チャネル別では、病院薬局、ドラッグストア・小売薬局、オンライン薬局に市場が区分される。

2024年時点で、米国髄腔内投与薬市場における最大のシェアを占めたのは病院薬局であった。このセグメントの優位性は、脳卒中、がん、脳損傷などの慢性疾患治療において、病院環境でのこれらの薬剤の採用が増加していることに起因します。これらの疾患の有病率の高さが病院における髄腔内薬剤の採用を促進し、市場における当該セグメントの成長を牽引しています。さらに、薬剤管理のための薬局自動化ソリューションの採用増加が、米国における病院薬局セグメントの成長を促進するでしょう。

例えば2024年12月、ロボット医薬品管理ソリューションを提供するSwisslog HealthcareはBDと提携した。この協業は、ロボット技術とBDの在庫管理・ワークフローソフトウェアを統合することで、病院薬局向けに革新的なエンドツーエンドの医薬品管理ソリューションを提供することを目的としている。この分野におけるこうした進歩は、セグメントの成長を促進することを目的としていた。

ドラッグストアおよび小売薬局セグメントは、米国市場で顕著なシェアを占めた。このセグメントの成長は、これらのチャネルにおける製品の広範な入手可能性によるものである。しかし、国内に多数の薬局やドラッグストアが存在することが、市場におけるこのセグメントの成長を促進している。

オンライン薬局セグメントは予測期間中に拡大が見込まれる。この成長は、処方薬の幅広い入手可能性に加え、患者向けサポートサービスの強化と利便性の向上に起因する。さらに、米国における技術と電子商取引プラットフォームの普及拡大がセグメント成長に寄与している。

将来展望

米国における髄腔内投与薬市場は、高度な疼痛管理ソリューションを必要とする慢性疼痛疾患、がん、神経疾患の有病率上昇により、今後5~10年間で大幅な成長が見込まれています。さらに、精密医療、 遺伝子プロファイリング、先進的な薬剤送達システムの統合が、予測期間中の市場成長を促進すると予想される。さらに、主要プレイヤーが戦略的イニシアチブや資金調達を通じて製品提供を推進する動きが加速していることも、市場成長を後押しする見込みである。

競争環境

主要業界プレイヤー

主要市場プレイヤーの戦略的活動と堅牢な製品ポートフォリオによる市場地位維持

競争構造の観点では、米国髄腔内投与薬市場は細分化されており、Hikma Pharmaceutical PLC、Piramal Critical Care、Amneal Pharmaceuticals LLCなどが主要プレイヤーとして存在します。これらの企業は、堅固な製品ポートフォリオと新製品発売を目的とした研究開発活動の拡大により、市場での地位を維持すると予想されます。

その他の主要企業には、バクスター、ノバルティスAG、テセラ・セラピューティクスLLC、マイランN.V.、ファイザー社などが含まれる。各社が特定の戦略的イニシアチブによる革新的製品の導入と承認取得に注力していることから、予測期間中に米国市場での存在感を高めると見込まれる。

主要市場プレイヤー一覧:

- ヒクマ・ファーマシューティカルズ PLC(英国)

- ピラマル・クリティカル・ケア (インド)

- Baxter (米国)

- Novartis AG (スイス)

- TerSera Therapeutics LLC (米国)

- Mylan N.V.(米国)

- ファイザー株式会社(米国)

業界の主な動向:

- 2024年7月: TerSera Therapeutics LLC.は、2024年多剤併用鎮痛コンセンサス会議(PACC)ガイドラインを発表し、重度の慢性疼痛治療におけるPRIALT(ジコノチド)の役割を再確認した。本ガイドラインは、慢性疼痛に対する第一選択治療薬としてPRIALTを推奨した。

- 2024年3月: Nexus Pharmaceuticals LLCは、多発性硬化症、脳性麻痺、脊髄損傷、およびその他の筋痙攣を引き起こす疾患の治療に髄腔内投与されるバクロフェン注射剤を発売した。

- 2022年1月: アムニール・ファーマシューティカルズ社は、埋込型髄腔内ポンプを介して投与される髄腔内バクロフェン製剤「リオレサル」を含む、サオル・セラピューティクスのバクロフェン事業を買収した。

- 2021年12月: ヒクマ・ファーマシューティカルズPLCは、ブピバカイン塩酸塩注射液(USP)を0.25%、0.5%、0.75%濃度で発売。10mLおよび30mL容量で提供。

- 2019年3月: Piramal Critical Careは、米国市場において難治性慢性疼痛患者向けに、MITIGO(硫酸モルヒネ注射液、USP - 防腐剤無添加)を10mg/mLおよび25mg/mL濃度で発売すると発表した。

レポート対象範囲

米国髄腔内投与薬市場レポートは、業界概要と市場動向(推進要因、抑制要因、機会、トレンドなど)に焦点を当てています。これに加え、主要疾患の有病率、市場プレイヤーが開発した新薬の概要およびパイプライン分析に関する情報を提供します。さらに、米国市場分析では主要企業の市場における重要な業界動向と新製品発売にも注目しています。加えて、COVID-19パンデミックの影響、詳細な企業プロファイル、業界概要も本レポートでカバーされています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

期間 2019-2023 成長率 成長率 成長率

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2025-2032から3.8%のCAGR |

|

セグメンテーション |

薬物、応用、および流通チャネルによる |

|

による薬 |

・モルヒネ ・バクロフェン ・ジコノチド ・ブピバカイン ・ハイドロモルフォン ・クロニジン ・その他 |

|

アプリケーションによって |

・痛みの管理 ・痙縮 |

|

流通チャネルによる |

・病院の薬局 ・ドラッグストアおよび小売薬局 ・オンライン薬局 |

よくある質問

Fortune Business Insightsによると、米国市場は2024年に10億4,000万米ドルであり、2032年までに13億8000万米ドルに達すると予測されています。

市場は、予測期間中に3.8%のCAGRを示すと予想されています。

モルヒネセグメントが市場をリードしました。

慢性疾患の有病率の増加や技術的進歩などの寄与要因は、市場の成長を促進する重要な要因です。

髄腔内管理のための個別化医療開発の増加は、市場の重要な傾向です。

Hikma Pharmaceutical PLC、Piramal Cratical Care、およびAmneal Pharmaceuticals LLCは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 85

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。