薬物送達システム市場規模、シェア及び業界分析:タイプ別(吸入、経皮、注射、その他)、デバイスタイプ別(従来型と先進型)、流通チャネル別(病院薬局、小売薬局、その他)、地域別予測(2026-2034年)

主要市場インサイト

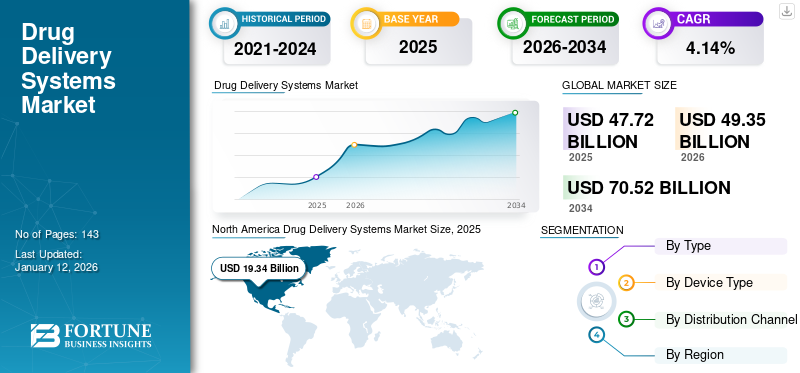

世界の薬物送達システム市場規模は2025年に477億2000万米ドルと評価された。市場は2026年の493億5000万米ドルから2034年までに705億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.14%を示すと予測されている。北米は2025年に40.53%の市場シェアで薬物送達システム市場を支配した。さらに、米国薬物送達システム市場規模は、自己投与型薬物送達システムへの嗜好の変化を背景に、2032年までに推定252億2000万米ドルに達すると予測される大幅な成長が見込まれている。

薬物送達システムとは、薬剤を体内へ導入し、その剤形・放出時間・放出部位を制御することで有効性と安全性を向上させる装置である。自動注射器、ジェット注射器、注射器などが該当する。薬物送達システムメーカーは、小売薬局、病院薬局、オンライン薬局など様々な薬局を通じて、製薬会社や消費者へ製品を流通させている。

COVID-19パンデミックの拡散を最小限に抑えるための大規模なワクチン接種活動が、薬剤送達システムへの需要を促進しました。さらに、慢性疾患の急増、薬剤送達における先進システムの認知度と採用の向上、新興の革新技術といった要因が市場を牽引しています。加えて、新製品発売や提携など様々な戦略に注力する市場プレイヤーが、今後の薬剤送達市場の成長に寄与すると予想されます。

高度な薬剤投与システムの採用、新興技術の登場といった要因が市場を牽引している。さらに、新製品発売や提携など様々な戦略に注力する市場プレイヤーが、今後数年間の薬剤送達市場成長に寄与すると予想される。

- 例えば、2021年10月にネメラ社は製品ポートフォリオ拡大のため耳鼻咽喉科用薬物送達デバイス「ユニスプレー」を発売し、市場収益の増加が見込まれています。

COVID-19パンデミックは、入院患者数の減少、サプライチェーンの混乱、製造の一時停止などの要因により、2020年の市場を鈍化させました。しかし、COVID-19ワクチンの導入と大規模なワクチン接種キャンペーンにより、メーカーによる 注射薬送達システムの生産が大幅に加速し、世界的な医療ニーズに対応しました。

- 例えば、世界保健機関(WHO)によれば、2022年2月までに世界人口に対し100億回分以上のCOVID-19ワクチンが投与され、これによりシステムの生産能力が拡大した。

さらに、COVID-19流行期における病院・診療所への患者来院減少は、安全で使いやすい在宅医療ソリューションの需要を増加させました。これは自己注射デバイスによって実現可能です。市場プレイヤーはまた、自宅で容易に自己投与できる先進的な薬物送達デバイスを開発しました。パンデミック後の市場は、病院受診の増加や先進的な薬剤送達システムの導入などにより、大幅な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドラッグデリバリーシステム市場インサイト

グローバル展開を視野に入れる日本企業にとって、ドラッグデリバリーシステム市場は医療技術の高度化や患者中心の治療アプローチが進む中で、革新的な投与技術と高い安全性を両立する重要領域として注目されています。効率的な治療効果、投与の最適化、医療現場の負担軽減への期待が高まる日本において、精密性・信頼性を備えた先進的デリバリー技術への需要は着実に拡大しており、グローバル戦略を推進する企業にとって大きな成長機会となっています。

薬物送達システム市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:477億2,000万米ドル

- 2026年市場規模:493億5,000万米ドル

- 2034年予測市場規模:705億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年 4.14%

市場シェア:

- 北米は2025年に40.53%のシェアで薬剤送達システム市場を支配した。この優位性は、大規模なCOVID-19ワクチン接種キャンペーン、入院患者の増加、および米国における自己投与型薬剤送達デバイスへの強い選好によって推進されている。

- タイプ別では、注射剤セグメントが2024年に最大の市場シェアを占めた。これは、世界的なワクチン接種活動と慢性疾患管理に後押しされた注射器およびウェアラブル注射システムの需要増加に支えられたものである。

- デバイス種類別では、2024年に従来型セグメントが市場をリードした。その理由は、特に発展途上国におけるバイオシミラー医薬品への低コストかつ高い採用率にある。一方、先進型セグメントは技術革新と治療成果の向上により、最も急速な成長が見込まれる。

主要国のハイライト:

- 日本:高齢化社会の進展と慢性疾患管理を支える先進的薬剤送達デバイスの必要性、ならびに革新的製品の規制承認が需要を牽引。

- 米国:大規模なワクチン接種プログラム、自己投与デバイスの普及拡大、先進的薬剤送達システムの生産・利用促進に向けた政府支援が成長を牽引。

- 中国:医療費支出の増加、膨大な患者人口、薬剤送達デバイスの製造能力拡大が市場の急速な成長を支える。COVID-19ワクチン接種推進とインフラ整備も追い風。

- 欧州:高度な薬剤送達製品の認知度向上と普及、臨床試験の増加、規制当局の承認、ならびに糖尿病および呼吸器疾患管理を強化する新製品の発売が成長を支えています。

薬剤送達システム市場の動向

戦略的提携と新製品投入が市場成長を促進

市場参入企業は、提携や新製品の開発・導入といった戦略に継続的に注力している。これらの戦略は企業の収益増加に寄与し、ひいては市場成長を推進するだろう。

安全性向上とユーザーフレンドリーな機能を備えた新製品の登場は、製薬業界の成長を促進すると予想される。さらに、優れた投与機能は薬剤治療効果を補完し、在宅医療環境における疾病管理の可能性を高める。

- 例えば、2021年11月にはYpsomed社が、世界初のコネクティビティ機能を統合したプレフィルドシリンジ用自動注射器「YpsoMate」を発売した。

さらに、市場プレイヤーと製薬企業間の製品開発・発売に向けた提携増加が、市場成長をさらに促進する見込みです。例えば2021年4月には、キンデバ・ドラッグ・デリバリー社がケンブリッジ・ヘルスケア・イノベーションズ社(CHI)と提携し、CHIのαeolusドライパウダー吸入器(DPI)プラットフォーム技術の開発・商業化を進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

薬物送達システム市場の成長要因

高度な薬物送達システムへの患者シフトの増加が市場成長を促進

患者が先進的な薬物送達システムを好む傾向が高まっているのは、全身の薬物濃度の変動が少なく、特定の部位に高い精度で薬物を送達できるためである。これらの特徴により、患者による自己投与デバイスの採用が増加している。

- 例えば、2021年5月には、Gerresheimer AGがSensAirと共同で、生物学的製剤などの高粘度薬剤を投与可能な装着型薬剤送達プラットフォームを発表しました。SensAirの装着型薬剤送達デバイスは使いやすく、患者が自宅で投薬を開始できるとされています。

さらに、医療機器のデジタル化は、患者における先進製品の認知度向上をもたらした。これらの製品のデジタル化は、針を使わない注射、投与量の制御、自己投与の柔軟性向上など様々な利点を提供し、これらのデバイスの採用増加につながっている。

- 2022年12月、バイオコープ社はスマートセンサー「マリア」について米国FDAの承認を取得した。このセンサーはインスリンペン注射器に直接接続し、接続型デバイスへと変革する。センサーは自動的にデータを収集し、専用アプリケーションへ送信する。

さらに近年、効率性と副作用軽減を理由に、患者が先進的な薬剤送達システムに注目する傾向が強まっている。また、より便利で制御された標的送達を実現するため、先進システムを用いた複数の薬剤送達システムが開発されている。

- 例えば、Heliyonが2023年6月に発表したデータによると、現代の薬物送達システムは先進技術を用いて標的薬物送達を迅速化し、その有効性を最適化すると同時に体内の非標的部位への蓄積を最小限に抑える。その結果、このシステムは疾患管理と治療において重要な役割を果たしている。

したがって、患者の先進製品への移行傾向と、これらの製品に対する国民の認識を高めるための政府主導の取り組みの増加が相まって、今後数年間で薬物送達システム市場の成長を促進すると予想される。

慢性疾患の増加が市場成長を牽引

近年、喘息、 慢性閉塞性肺疾患(COPD)、がん、糖尿病などの慢性疾患が世界的な主要死因となっている。こうした慢性疾患の有病率増加や治療技術の発展といった要因が、予測期間中の市場進展を促進すると見込まれる。ユナイテッド・ヘルス財団によれば、2022年には米国の成人約5,600万人(総人口の16.9%)が65歳以上であった。このような大規模な高齢者層は慢性疾患にかかりやすく、こうしたシステムの採用増加が見込まれる。

さらに、過去数年間で標的薬物療法が複数の慢性疾患の管理を改善してきた。最適な薬物送達システムは、標的薬物の治療効果を高め、全身性の副作用を軽減する可能性を秘めており、慢性疾患患者にとっての利点となる。

さらに、医療分野における製品発売の増加とデジタル化は、市場プレイヤーにとって巨大な成長機会を生み出している。

抑制要因

製品回収と厳格な規制が市場成長を阻害する

市場成長を抑制する主な要因は、薬剤送達デバイスの承認に関連する厳格な規制・ガイドライン、および米国FDAによる製品リコールである。Drugwatchが2021年に発表した記事によると、米国では年間平均約4,500の医薬品・医療機器が市場から回収されている。

製品リコールは主に副作用、規格不適合、データセキュリティ問題が原因であり、これが市場の成長を制限している。

- 例えば2022年10月、ロシュは新開発の眼科用薬剤送達デバイス「Susvimo」を市場から回収した。問題は薬剤注入後の漏出を防ぐポート送達デバイスの隔壁(シール)に関連しており、同製品が自社の性能基準を満たさなかったため、ポート送達システムの流通停止を決定した。

- 同様に、2021年6月にはスミス・メディカル社が「ジェルコ皮下注射針プロ固定針インスリン注射器」について、目盛りの誤りを理由にクラスIリコールを実施した。このような製造上の欠陥はインスリンの過剰投与または過少投与を引き起こし、患者に深刻な問題をもたらす可能性がある。

技術的に高度な製品は様々な規制承認プロセスを経る。製品の性能と安全性を評価する規制当局の厳格な規制は、予測期間中の革新的製品の発売を制限すると予想される。

製品の侵襲性は顧客のデバイスへの信頼に影響を与え得る。また、製品承認のための厳格な規制が市場の成長を制限している。

薬物送達システム市場のセグメント分析

タイプ別分析

注射器需要の増加が注射型薬物送達システムの採用を促進

タイプ別では、市場は吸入、経皮、注射、その他に区分される。

注射セグメントは2024年に最大の市場シェアを占め、予測期間中に最も高い成長率を記録すると見込まれている。薬物送達用のウェアラブル注射システムの需要増加により、製品発売が増加し、セグメントの成長が促進されると予想される。さらに、世界的なワクチン接種活動の増加が注射器の需要を押し上げており、将来のセグメント成長に寄与すると見込まれる。

- 例えば2021年、ベクトン・ディッキンソン社(BD)は、世界的なCOVID-19ワクチン接種活動を支援するため、針と注射器計20億本の受注を獲得したと発表した。このような注射器と針の膨大な需要が、当該セグメントの成長を後押しすると見込まれる。

吸入セグメントは、2024年から2032年の予測期間において大幅なCAGR(年平均成長率)を記録すると予測されています。吸入セグメントの成長は、喘息やその他の気管支疾患など、増加する呼吸器疾患の有病率に対処するための吸入器の採用拡大に起因しています。さらに、主要プレイヤーによる市場での吸入システムの製品投入の増加が、市場成長を促進すると予想されます。また、複数の市場プレイヤーが既存の薬剤送達システムの改良に向け、受託開発製造機関(CDMO)との提携を進めている。

- 例えば、2023年12月にはキンデバ・ドラッグデリバリーとオービア・フルオレイテッド・ソリューションズ(Koura)が共同開発提携を発表し、既存の市販加圧式定量噴霧吸入器(pMDI)製品を、Kouraのより持続可能で環境に配慮した医療用推進剤へ転換する計画を明らかにした。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デバイスタイプ別分析

バイオシミラー製品への需要増加が従来型薬剤送達システムの採用を促進

デバイスタイプに基づき、市場は従来型と先進型に区分される。

従来型セグメントは2024年に最大の市場シェアを占め、予測期間中に大幅なCAGRを記録すると見込まれています。このセグメントの著しい拡大は、バイオシミラー製品への需要増加とデバイスの低コスト化によるものです。さらに、喘息や糖尿病などの慢性疾患、および心血管疾患(CVD)の有病率の上昇により、特に先進システムよりも従来型システムへの依存度が高い発展途上国において、従来型システムの需要が増加すると予想される。

- 例えば、2021年6月にNCBIが発表した研究によれば、ブラジル南東部地域では少なくとも1つの慢性疾患の有病率が43%を超えており、これは予測期間中に従来型システムの採用を促進すると見込まれています。

先進セグメントは予測期間中に最も高いCAGRを記録すると予想される。先進製品の高い選好性と採用増加は、その高い治療効果、良好な患者コンプライアンス、治療コスト削減によるものである。さらに、高齢人口の増加、経口薬物送達システムにおける技術進歩、市場における新規製品への需要拡大などが、このセグメントの成長を牽引する主要要因である。

流通チャネル別分析

入院患者数の急増が病院薬局における製品販売を牽引

流通チャネルに基づき、市場は病院薬局、小売薬局、その他に区分される。

予測期間中、患者数の多さから病院薬局セグメントが市場を支配すると予想される。病院薬局は病院の不可欠な部門であるため、これらの医療施設への患者増加は病院薬局からの薬剤送達装置の流通拡大につながる。また、各国における病院数の増加も、病院薬局からの当該システム流通拡大に寄与すると見込まれる。

小売薬局セグメントは、予測期間中にかなりの市場シェアを占めると予想される。このセグメントの成長は、小売薬局数の増加と、政府やその他の組織による投資の増加に起因している。例えば、2021年2月には、Clicksが南アフリカで600店舗目の店内薬局を開設した。このような新規小売薬局は、今後数年間でこれらのシステムの流通を増加させると予想される。

その他のセグメント(e-pharmacyや在宅ケア薬局を含む「その他」セグメントからの需要急増は、移動が制限された人々に低コスト製品へのアクセスを提供するこの種の薬局への認知度向上に起因する。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析する。

North America Drug Delivery Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に186億9,000万米ドルと評価され、予測期間中に世界の薬剤送達システム市場シェアを支配する見込みです。主な要因として、米国政府によるCOVID-19ワクチン接種キャンペーンの急速な拡大が挙げられ、これにより注射器の需要が押し上げられました。さらに、同地域における入院患者数の増加に伴うこれらのシステムへの強い需要が、予測期間中の地域市場の成長を牽引すると予想されます。

さらに、同地域における入院患者数の増加に伴うこれらのシステムへの強い需要が、予測期間中の地域市場の成長を牽引すると予想される。

- 例えば、カナダ保健情報研究所(CIHI)が2021年4月に発表した記事によると、2019-2020年にカナダで300万件以上の急性期入院が発生した。こうした入院件数の増加が、同地域における本システム需要の拡大につながると予想される。

センサー内蔵デバイスや定量噴霧吸入器などの先進的薬剤送達システムへの需要増加と、慢性疾患の発生率上昇が、同地域の市場成長を牽引する見込みです。

欧州は2023年に第2位の市場シェアを占め、予測期間中に著しいCAGRを記録すると見込まれています。この地域の成長は、先進的な薬剤送達デバイスに対する認識の高まりと、先進製品の採用拡大に起因すると考えられます。さらに、新製品の主要規制承認取得に向けた臨床試験や主要企業による新製品導入が市場成長を促進すると予想される。

- 例えば、2023年9月、メドトロニックは新型「Simplera連続血糖モニター(CGM)」のCEマーク認証を取得した。このデバイスはInPenスマートインスリンペンとシームレスに連携し、リアルタイムの個別投与ガイダンスを提供することで糖尿病管理を簡素化する。

- 同様に、2021年4月にはメドトロニックが欧州一部国で最大7日間装着可能なインスリン投与デバイス「延長注入セット」を導入した。

アジア太平洋地域は2025-2032年の予測期間において最高CAGRを記録すると見込まれる。同地域における市場成長の主要要因としては、大規模な患者人口、慢性疾患の有病率増加、中国・インドにおける医療費支出の拡大、およびこれらの国々によるCOVID-19ワクチン接種推進の強化が挙げられる。さらに、インドのメーカーは注射器など各種薬剤送達システムへの需要増に対応するため生産能力を拡大しており、これが地域全体の市場成長を促進している。

ラテンアメリカは2023年に大きな市場シェアを占め、予測期間中は中程度のCAGRを記録すると見込まれています。同地域では医療システム全体の強化に向けた医療支出の増加が進んでおり、これにより医療施設で提供される現行サービスの改善が期待されます。その結果、薬剤送達デバイスの需要が増加するでしょう。中東・アフリカ地域の市場成長は、慢性疾患の有病率増加、 入院患者数の急増、ならびに喘息と糖尿病の負担増大に起因すると見込まれる。

主要業界プレイヤー

多様化かつ強力な製品ポートフォリオを有する企業が主要市場シェアを保持

競争環境は、2024年に多くの小規模プレイヤーが参入したことで、高度に分断された市場を反映している。

BD、バクスター・インターナショナル、ゲレスハイマーAG、ウェスト・ファーマシューティカル・サービスズなどが、市場で活動する主要プレイヤーである。BDは常に市場への新製品導入に注力している。

- 例えば2022年9月、BD(ベクトン・ディッキンソン・アンド・カンパニー)は次世代プレフィルアブルワクチン用注射器「BD Effivax」を発表しました。この製品の発売は、同社の専用事業の成長を支えるでしょう。

その他の市場プレイヤーには、イプソメッド(Ypsomed)、メドトロニック(Medtronic)、ネメラ(Nemera)、E3Dエルカム・ドラッグデリバリーデバイス(E3D Elcam Drug Delivery Devices)などが含まれる。これらの企業は、予測期間中に新製品や先進製品の投入、生産能力の増強を通じて、薬剤送達デバイスへの需要に対応し、市場シェアを拡大すると見込まれている。

- 例えば、2023年1月にネメラはポーランドに新製造施設を開設し、薬剤送達ソリューションの生産能力を拡大しました。

このように、製品発売の増加や地理的拡大などの戦略的取り組みが、世界的な薬剤送達システム市場の成長にさらに寄与する可能性が高いです。

主要薬物送達システム企業一覧:

- ゲレスハイマーAG (ドイツ)

- BD(ベクトン・ディッキンソン・アンド・カンパニー)(米国)

- キンデバ・ドラッグデリバリー(米国)

- バクスター (米国)

- West Pharmaceutical Services Inc. (米国)

- Ypsomed (スイス)

- メドトロニック (アイルランド)

- ネマラ (フランス)

- E3D エルカム ドラッグデリバリー デバイシズ (イスラエル)

業界の主な動向:

- 2023年2月:主要企業の一つであるイノベーション・ゼッドは、インスリンペン注射器用の単体追加デバイス「インスルチェック・ドーズ」のCEマークを取得しました。

- 2022年9月: バイオ医薬品企業であるコーリウム社は、軽度から重度のアルツハイマー病患者向けドネペジル経皮吸収システム「ADLARITY」を米国で発売した。

- 2022年8月:バクスターは、Dose IQ安全ソフトウェア搭載のNovum IQシリンジ注入ポンプが米国FDAの承認を取得したと発表。Novum IQシリンジ注入ポンプは、小児科、新生児科、麻酔科などの医療現場で頻繁に使用される、低流量での微量輸液を正確に供給する。

- 2022年6月:Gufic Biosciences Ltdはインドで新たな薬剤送達システム「デュアルチャンバーバッグ」を発売。ポリプロピレン製で剥離可能なアルミ箔を組み合わせたこの静脈内投与用バッグは、患者投与直前に再構成が必要な不安定な薬剤の保存を可能にする。

- 2022年3月:Vitaris, Inc.はKindeva Drug Delivery L.P.との提携により、喘息およびCOPD患者向け薬物・デバイス複合吸入エアゾール製剤「Breyna」の米国FDA承認を取得しました。

- 2021年12月:ゲレスハイマーAGは、希少疾患治療薬を持続静脈内投与で送達する新型ポンプの開発に向け、アメリカン・バイオテック社と契約を締結しました。

- 2021年11月:AMW GmbHは経皮薬物送達技術の強化を目的にAdhexPharmaと提携。本提携によりAMWは新規経皮送達システムの開発・販売承認取得・ライセンス供与に注力。

レポート内容

本調査レポートは詳細な市場分析を提供し、新製品発売や技術進歩などの主要な側面に焦点を当てています。さらに、全セグメントの概要と、合併、提携、買収などの主要な業界動向を含みます。加えて、セグメントの地域別分析、主要トレンド、主要市場プレイヤーの企業プロファイルを網羅しています。これに加え、市場動向、機会、および薬剤送達システムがステークホルダーに与える影響の概要を提供します。市場の成長に寄与する定性的・定量的インサイトも網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.14% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

デバイス別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に477億2000万米ドルと評価された。

2025年、北米の市場価値は193億4000万米ドルであった。

市場は、予測期間中に4.14%のCAGRを記録すると予測されています。

注射可能なセグメントは、市場で主要な位置を保持しています。

市場を促進する重要な要因は、新製品の発売、R&Dの増加、慢性疾患の有病率の高まり、新たな新規技術です。

BD、Baxter International Inc.、Gerresheimer AG、およびWest Pharmaceutical Services Inc.は、世界市場の主要なプレーヤーの一部です。

北米は、最大の市場シェアを獲得することにより、2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 143

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。