組織再生市場規模、シェアおよび業界分析、製品別(皮膚および創傷再生製品、骨および歯組織再生製品、軟骨および関節再生製品など)、材料別(コラーゲンベース、ヒアルロン酸ベース、細胞ベースなど)、用途別(創傷治癒および皮膚再生、骨および歯科再生、腱および靱帯修復、軟組織および外科的再建、およびその他) 情報源別、エンドユーザー別 (病院および ASC、専門クリニック、学術研究機関、その他)、および地域予測、2026 ~ 2034 年

組織再生市場規模と将来展望

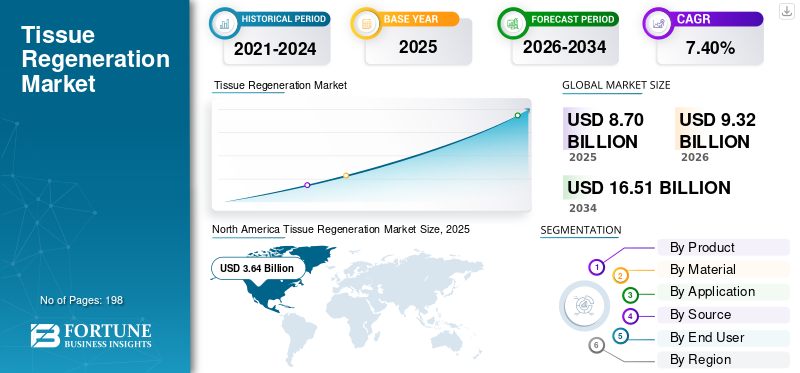

2025年の世界の組織再生市場の規模は87億米ドルと評価された。同市場は、2026年の93億2000万米ドルから2034年までに165億1000万米ドルへと成長し、予測期間中は年平均成長率(CAGR)7.40%を示すと見込まれている。2025年、北米は41.83%の市場シェアを占め、組織再生市場をリードした。

組織再生は、損傷した細胞、組織、または臓器全体を置換、修復、または再成長させて正常な機能を回復する生理学的および生物学的プロセスです。高度な組織修復ソリューションを必要とする慢性創傷、糖尿病性足潰瘍、火傷、整形外科的損傷、歯の骨損失、軟骨欠損、軟組織損傷などの負担が増大しているため、市場は成長しています。市場の成長は、高度な創傷治癒、低侵襲再建、生物学的外科用マトリックス、誘導骨再生、および治癒成果の向上と合併症の軽減に役立つ組織工学製品への移行によってさらに支えられています。

世界市場で活動する主要企業には、Integra LifeSciences Corporation、Vericel Corporation、Smith+Nephew、および MIMEDX Group, Inc. が含まれます。これらの企業は、市場での地位を維持するために、高度な製品と規制当局の承認に焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

組織再生市場の動向

3D バイオプリンティング技術の進歩は世界市場で観察される重要な傾向です

3D バイオプリンティング技術の進歩は、細胞、生体材料、生体材料などを利用して組織様構造を層ごとに構築できるため、世界市場の重要なトレンドとして浮上しています。ヒドロゲル、バイオインク。この技術は、皮膚、骨、軟骨、血管、軟組織の修復のための個別の足場の作成に役立ち、再生製品の精度と生物学的重要性を高めます。また、薬物検査、創傷治癒、前臨床評価、疾患モデリングのための患者固有の組織モデルの開発において研究者を支援し、従来の 2D 細胞培養モデルや動物モデルへの依存を軽減します。バイオプリンティングプラットフォームにおける印刷解像度、細胞生存率、血管新生サポート、およびバイオインク互換性の進歩により、企業や研究機関はこれらの技術を徐々に採用して、高度な組織工学製品を作成しています。この増加は、バイオファブリケーション、再生医療、オーダーメイド医療への投資の拡大によってさらに裏付けられています。それにもかかわらず、印刷された組織は再現性、無菌性、機械的強度、血管新生、および規制当局の承認に関する厳しい基準を満たす必要があるため、広範な臨床応用は依然として進んでいます。全体として、3D バイオプリンティングは、将来の組織再生製品の範囲を広げることで、市場の持続的な成長をサポートすると予想されています。

- たとえば、2025 年 11 月、インド科学研究所とマンチェスター大学ヘンリー ロイス研究所は、3D バイオプリンティング、バイオファブリケーション、および材料科学の進歩を目的とした提携を締結しました。この提携は、体外組織モデルや医療インプラントなどの技術を開発し、ヘルスケア、精密医療、再生応用におけるイノベーションをサポートすることを目的としています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生医療研究への投資の拡大が市場の成長を牽引

再生医療研究への投資の増加は、新しい細胞ベースの治療法、組織工学製品、生体材料初期段階の研究から臨床使用までの足場および再生マトリックス。より多くの資金により、創傷治癒、軟骨修復、骨再生、幹細胞生物学、組織工学、トランスレーショナルマニュファクチャリングの研究がサポートされ、それによって将来の商業パイプラインが拡大します。これらの投資は、学術機関、バイオテクノロジー企業、医療技術関連企業が臨床証拠を生成し、製品の安全性を向上させ、規制要件を満たすのにも役立ちます。再生医療への資金流入が増えるにつれ、企業は生体代替皮膚、人工軟骨、コラーゲン/HAマトリックス、同種異系移植片、バイオファブリケート組織プラットフォームなどの高度な製品を開発できるようになります。これにより、創傷ケア、歯の再生、整形外科的修復、軟組織の再建、細胞ベースの治療にわたるイノベーションが向上します。組織再生製品は多くの場合、広く採用される前に長い開発サイクル、専門的な製造、強力な臨床検証を必要とするため、推進力も重要です。したがって、持続的な官民投資が市場拡大と長期的な商業化を直接サポートしています。

- 例えば、カリフォルニア再生医療研究所は、カリフォルニア州の提案 71 と提案 14 により、州内の再生医療を支援するために一般債務債として 85 億米ドルが割り当てられたと述べています。 CIRM はまた、インフラストラクチャ、教育、発見研究、橋渡し研究、臨床研究にわたるプロジェクトに資金を提供し、早期発見から臨床試験に至るまでの再生医療開発をサポートします。

市場の制約

市場の成長を制限する高額な治療費と開発費

多くの製品では高価な生体材料、ドナー組織の調達、細胞処理、無菌製造、品質試験、コールドチェーンの取り扱い、商品化前の臨床検証が必要となるため、高額な治療費と開発費が世界の組織再生市場の成長を大きく阻害しています。これらの要因により、先進的な皮膚代替品、細胞ベースの軟骨修復製品、無細胞真皮マトリックス、生物学的メッシュ、および組織工学製品の最終的な治療価格が上昇します。その結果、病院や専門クリニックは、これらの治療法の使用を、複雑な創傷、標準治療が失敗した症例、リスクの高い手術、または適切な償還補償のある患者に限定する場合があります。また、特に臨床転帰がすべての患者グループにわたって一貫して証明されていない場合、コストが高いと償還圧力も生じます。小規模企業は、製品の拡張に困難に直面する可能性があります。再生医療開発には長いスケジュール、専門の設備、規制文書が必要です。これにより、自己負担額が高く、償還範囲が限られている新興市場での導入が遅れる可能性があります。したがって、臨床需要が高まっているにもかかわらず、手頃な価格と支払者の監視により、広範な市場への浸透が制限される可能性があります。

- たとえば、2025 年 10 月に CMS は、創傷治療に使用される高価な皮膚代替品への支出の急速な増加に対する懸念を強調しました。報告書によると、これらの商品に対するメディケア支出は2019年の約2億5,600万ドルから2024年には100億ドルに増加し、CMSは増大するコストを抑制することを目的とした新たな支払い調整の導入に動いたという。これは、高額な治療費と償還圧力が、高度な組織再生製品の採用と商業化を直接的に妨げる可能性があることを示しています。

市場機会

市場成長の機会を提供する高度な創傷ケアおよび組織工学アプリケーションの拡大

慢性創傷、火傷、糖尿病性足部潰瘍、外科的創傷、軟組織欠損には標準的な包帯を超えるソリューションが必要となることが多く、先進的な創傷ケアおよび組織工学アプリケーションの成長により、世界市場に大きなチャンスが生まれています。創傷の複雑さの増大に伴い、医療専門家は、組織の治癒を促進し、合併症を最小限に抑えるために、コラーゲンマトリックス、胎盤/羊膜製品、ECM足場、真皮テンプレート、魚皮膚移植片、および組織工学による代替品を導入しています。このチャンスは、外科的再建、スポーツ医学、軟骨修復、歯の再生、軟組織の強化にも広がり、生体材料は組織の統合と治癒を助けることができます。したがって、企業はポートフォリオを個別の創傷製品から多用途の再生プラットフォームまで拡大しています。この可能性は、高度な代替治療法を必要とする高リスク患者に対応する病院、ASC、創傷治療センター、専門診療所で特に重要です。さらに、外来での創傷ケアへの移行や、繰り返しの来院、感染症、切断、長期にわたる治癒期間を最小限に抑える必要性によって、拡大がさらに促進されます。一般に、高度な創傷ケアと組織工学これらの製品は、確立されたヘルスケア市場と発展途上のヘルスケア市場の両方で新たな収益の可能性を生み出すことが期待されています。

- たとえば、2024 年 3 月に、TELA Bio は NIVIS 線維状コラーゲン パックの販売権を MIMEDX に売却しました。 NIVIS は、中程度から重度の浸出液を伴う創傷の管理および軽度の出血の制御を目的とした吸収性コラーゲン マトリックスであり、企業が組織修復のニーズに対応するために先進的なコラーゲンベースの創傷ケア ポートフォリオをどのように拡大しているかを示しています。

市場の課題

一部の地域での限定的な償還範囲市場の成長に対する顕著な課題となる

多くの先進的な商品は高価であり、多くの場合、公的保険会社と民間保険会社の両方から一貫した補償を受けていないため、特定の地域で利用できる償還が限られていることが世界市場にとって大きな障害となっています。代用皮膚、胎盤/羊膜移植片、細胞ベースの軟骨治療、無細胞真皮マトリックス、生物学的軟組織マトリックスなどの品目は、通常、償還が認められる前に確固たる臨床証拠が必要です。償還の枠組みがあまりしっかりしていない地域では、病院や専門診療所が重傷、標準治療がうまくいかなかった、または自己負担できる患者に使用を制限する場合があります。これにより、発展途上市場での採用が制限され、製品リリースを準備する生産者に不確実性が生じます。先進国市場では、適応症、ケア設定、支払者、地域の医療必要基準に基づいて補償範囲が異なる場合があります。その結果、医療提供者は、償還が不確実な場合には、より安価な従来の製品を選択する可能性があり、高度な組織再生技術の広範な導入が遅れる可能性があります。その結果、臨床需要が増加しているにもかかわらず、償還の不一致が依然として大きな障害となっています。

- たとえば、メディケア(CMS)が公表したデータによると、2025年10月にメディケア管理者は、糖尿病性潰瘍などの症状の治療に使用される皮膚代替品を含むハイテク創傷治療製品の償還変更を検討していた。報告書は、潜在的な支払い改革をめぐってメーカーと病院/医療提供者の間で衝突が増大していることを指摘し、支払者の精査と償還の不確実性が高度な創傷および組織再生製品へのアクセスにどのように影響するかを示しています。

セグメンテーション分析

製品別

骨および歯科組織再生製品セグメントは、歯科骨移植および整形外科の骨修復治療での多用により優勢

製品に関しては、市場は皮膚および創傷再生製品、骨および歯組織再生製品、軟骨および関節再生製品、軟組織再生製品、細胞ベースおよび組織工学製品などに分かれています。

骨および歯の組織再生製品セグメントは、2025 年の組織再生市場で圧倒的な世界シェアを保持しました。この優位性は、これらの製品が次のような大量処置で広く使用されていることに起因しています。歯科インプラント- 部位の準備、隆起部の保存、副鼻洞の増強、歯周再生、脊椎固定術、外傷修復、および骨欠損の再建。さらに、骨および歯の再生製品は、手術での使用範囲が広く、臨床での馴染みが強く、病院、歯科医院、整形外科センター、顎顔面外科手術現場での採用率が高くなります。この部門は、歯の喪失、歯周病、加齢に伴う骨欠損、整形外科的損傷、歯科インプラントの需要などの負担の増大によっても支えられています。

- たとえば、2025 年 2 月に、LifeNet Health は OraGen を発売しました。これは、歯科処置に使用できる初の実行可能な歯科用骨同種移植片であると同社は述べています。この製品は、副鼻洞および隆起部の増強および下顎または上顎の大きな欠損の修復を目的としています。凍結保存された皮質海綿骨と脱灰した骨基質を組み合わせて、骨形成性、骨伝導性、骨誘導をサポートし、それによって骨の再生を促進します。

細胞ベースおよび組織工学製品セグメントは、予測期間中に 12.26% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

軟部組織修復におけるコア生体材料としてのコラーゲンの広範な使用が、コラーゲンベースのセグメントの成長を支えた

素材に基づいて、市場はコラーゲンベース、ヒアルロン酸ベース、グリコサミノグリカン/コンドロイチン硫酸ベース、細胞ベースなどに分類されます。

コラーゲンベースのセグメントは、2025 年に市場の主要なシェアを獲得しました。これは、コラーゲンが創傷マトリックス、真皮再生テンプレート、皮膚再生テンプレートなどに最も広く使用されている生体材料の 1 つであるという事実によるものです。歯の膜、骨移植片キャリア、軟骨足場、および軟組織修復製品。さらに、この材料は臨床的に馴染みがあり、広く入手可能であり、スタンドアロンおよび複合生体材料フォーマットの両方と互換性があるため、推奨されます。さらに、コラーゲンベースの製品は商業的に入手可能性が広く、先進国市場と新興市場全体で採用が容易です。さらに、この部門は2026年には41.8%のシェアを獲得する予定です。

- たとえば、2024 年 3 月に、TELA Bio は NIVIS 線維状コラーゲン パックの販売権を MIMEDX に売却しました。 NIVIS は、中程度から多量の滲出液を伴う創傷の管理と軽度の出血の制御に適した吸収性コラーゲン マトリックスです。

ヒアルロン酸ベースのセグメントは、予測期間中に 8.52% の CAGR で増加すると予想されます。

用途別

再生手術の大量手術が骨・歯科再生部門の成長を支えた

用途に関して、市場は創傷治癒と皮膚再生、骨と歯の再生、軟骨と関節の修復、腱と靱帯の修復、軟組織と外科的再建などに分類されます。

骨および歯の再生セグメントは、以下を含む広範囲の大量処置をカバーするため、2025 年には市場を支配しました。歯科インプラント部位の開発、隆起部の保存、サイナスリフト、誘導骨再生など。このセグメントは、歯の喪失、歯周病、歯科インプラントの需要、加齢に伴う骨量の減少、整形外科の傷害の増加によっても支えられています。さらに、このセグメントは2026年には44.9%のシェアを獲得する予定です。

- たとえば、Geistlich Pharma は、隆起部の保存と骨再生誘導における Geistlich Bio-Oss コラーゲンの使用を裏付ける臨床証拠を強調しました。この製品は、90% の Geistlich Bio-Oss 顆粒と 10% の豚コラーゲンで作られた、すぐに使用できる骨代替ブロックです。抜歯後の歯根の保存、インプラント周囲の誘導骨再生、歯周治療に使用されます。

軟組織および外科的再建セグメントは、予測期間中に 9.05% の CAGR で増加すると予想されます。

ソース別

幅広い臨床応用性により同種セグメントが優勢

供給源に基づいて、市場は同種異系、異種、合成などに分類されます。

2025 年には、同種異系セグメントが市場をリードしました。これは、ドナー由来のヒト組織が創傷治癒、骨移植、軟組織修復、神経修復、胎盤/羊膜製品、無細胞真皮マトリックス、組織工学製品などに広く使用されているという事実によるものです。さらに、これらの製品は、同じ患者から組織を採取する必要のない既製の治療オプションを提供するため、処置時間が短縮され、より幅広い臨床使用がサポートされます。さらに、このセグメントは2026年には39.9%のシェアを獲得する予定です。

- たとえば、2025年12月に米国FDAは、感覚神経、混合神経、運動神経の断絶に対する末梢神経足場として使用される無細胞神経同種移植片であるAxogenのAVANCE Nerve Graftを承認した。

合成セグメントは、予測期間中に 7.72% の CAGR で上昇すると予想されます。

エンドユーザー別

病院& ASC先進再生製品の多用によりセグメントを牽引

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、学術研究機関などに分類されます。

病院および ASC のさまざまな処置中に最先端の再生製品が使用されるため、病院および ASC セグメントが 2025 年の主要な市場シェアを占めます。専門クリニックや研究機関と比較して、病院や ASC は複雑で価値の高い処置を大量に処理しており、それがトップの収益シェアを支えています。さらに、このセグメントは2026年には55.0%のシェアを獲得する予定です。

- たとえば、2025 年 8 月、コネチカット州ウォーターベリー病院の創傷センターはスプレー式の自己創傷治療薬を採用しました。細胞療法深くて慢性的な傷に対する処置。この治療では、患者自身の皮膚の少量のサンプルを使用し、それを活性化した皮膚細胞に加工し、それを傷にスプレーして表皮の修復を助け、治癒をサポートします。

専門クリニック部門は、予測期間中に 8.27% の成長率が見込まれています。

組織再生市場の地域別展望

地理的に、市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分割されます。

北米

North America Tissue Regeneration Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場で最大のシェアを占め、2024年には34億米ドルに達しました。2025年にも、この地域は36億4,000万米ドルで優位性を維持しました。この地域の成長は、先進的な創傷生物学的製剤、皮膚代替品、無細胞真皮マトリックス、骨移植片代替品、および細胞ベースの組織工学製品の強力な採用によって支えられています。この地域はまた、高額な医療支出、確立された病院と ASC のインフラストラクチャー、厳選された先進製品に対する強力な償還アクセス、および大規模な患者プールからも恩恵を受けています。

米国の組織再生市場

米国市場は北米地域をリードし、2026 年には約 34 億 5,000 万米ドルに達すると予測されており、世界売上の約 37.0% を占めます。

ヨーロッパ

ヨーロッパ市場は、歯科骨再生、コラーゲン膜、異種移植片/同種移植片材料、整形外科用移植片、高度な創傷ケア製品。この地域はまた、確立された歯科インプラント治療、公的医療保険の適用、再生医療の研究活動からも恩恵を受けています。

英国の組織再生市場

英国市場は 2026 年に約 4 億米ドルと推定されており、世界収益の約 4.2% に相当します。

ドイツの組織再生市場

ドイツの組織再生市場は、2026年に約4億7,000万米ドルに達すると予測されており、これは世界売上高の約5.0%に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年には評価額21億3,000万米ドルに達すると予想されています。アジア太平洋地域は、医療インフラの整備、歯科インプラント処置の増加、整形外科および外傷治療の拡大、高度な創傷治癒製品の需要の高まりにより、最も急速に成長する地域になると予想されています。

日本の組織再生市場

日本市場は 2026 年に約 4 億 6,000 万米ドルに達すると推定されており、世界の収益の約 5.0% を占めます。

中国組織再生市場

中国市場は 2026 年に約 6 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 7.0% に相当します。

インドの組織再生市場

インド市場は 2026 年に約 2 億 5,000 万米ドルに達すると推定されており、世界収益の約 2.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に成長が鈍化すると予想されます。市場の成長は、歯科再生製品、整形外科用製品の使用の増加によって推進されています。骨移植代用物、および高度な創傷ケアソリューション。ラテンアメリカの市場は、2026 年に約 4 億 6,000 万米ドルに達すると推定されています。

中東およびアフリカ地域では、GCC市場は2026年に約1.8億米ドルに達すると予測されており、これは世界収益の約1.9%に相当します。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーは、幅広い再生製品ポートフォリオを通じて自らの地位を強化

世界の組織再生市場は適度に細分化されており、Integra LifeSciences Corporation、Vericel Corporation、Smith+Nephew、MIMEDX Group, Inc. などの大手企業が世界市場の重要な部分を占めています。これらの企業の競争力は、骨や歯の再生製品とともに、皮膚や創傷の再生における強力な存在感によって支えられています。

- たとえば、2025 年 2 月、Vericel は、2024 年の通期収益が 20% 増加して 2 億 3,720 万米ドルになると報告し、MACI 収益は 20% 増加、火傷治療収益は 22% 増加しました。同社はまた、その時点までに約250人の外科医が訓練を受けたMACI Arthroの発売に向けた強力な指標も強調した。

他の業界参加者には、Tissue Regenix Group、VIVEX Biologics, Inc.、Bioiberica S.A.U.が含まれます。これらの企業は、予測期間を通じて市場での地位を強化するために、製品の改善、製品提供の拡大、規制当局の承認に注力すると予想されます。

プロファイルされた主要な組織再生企業のリスト

- インテグラライフサイエンス株式会社(私たち。)

- ガイストリッヒ ファーマ AG(スイス)

- ベリセルコーポレーション(米国)

- 株式会社オルガノジェネシス(私たち。)

- スミス+ネフ (イギリス)

- MIMEDX Group, Inc.(米国)

- ティッシュ・リジェニックス・グループ(英国)

- VIVEX Biologics, Inc.(米国)

- ビオイベリカ S.A.U. (スペイン)

- ライフネットヘルス(米国)

主要な産業の発展

- 2025 年 12 月:インドのCSIR中央皮革研究所(CLRI)の研究者らは、コラーゲン/フィブリン軟骨層とヒドロキシアパタイト/酸化グラフェン骨支持層で構成される、骨軟骨欠損用の無細胞二重層足場を開発した。動物実験では、ラットの膝関節欠損が 12 週間以内にほぼ完全に治癒することが示されました。

- 2025 年 4 月:Vyjuvekは、欧州連合において、異栄養性表皮水疱症患者の創傷の局所治療を目的とした医療用途の販売承認を取得しました。

- 2025 年 4 月:ゼバスキンは米国で自家細胞ベースの薬剤として承認された遺伝子治療劣性ジストロフィー性表皮水疱症患者の創傷の治療に。

- 2025 年 2 月:LifeNet Health は、歯科処置に使用可能な初の実用的な歯科用骨同種移植片である OraGen を発売しました。この製品は、副鼻洞および隆起部の増強、および下顎/上顎の大きな欠損の修復を目的としています。

- 2024 年 1 月:Xenco Medical は、3D 骨形成用の再生生体材料とリンクされた回復アプリを組み合わせることで、オルソバイオロジクスとデジタルヘルスの橋渡しとなるテクノロジー対応プラットフォームである TrabeculeX Continuum を発表しました。

レポートの範囲

世界の組織再生市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品革新、規制環境、パイプライン分析、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.40% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、材料、用途、供給元、エンドユーザー、地域別 |

| 製品別 |

|

| 素材別 |

|

| 用途別 |

|

| 出典による |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 87 億米ドルで、2034 年までに 165 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 36 億 4,000 万米ドルでした。

市場は、予測期間中に 7.40% の CAGR を示すと予想されます。

製品別では、骨および歯組織再生製品セグメントが市場をリードしました。

高度な創傷治癒、低侵襲再建、生物学的外科用マトリックス、誘導骨再生、および治癒成果の向上と合併症の軽減に役立つ組織工学製品への移行が、市場を推進する重要な要因です。

Integra LifeSciences Corporation、Vericel Corporation、Smith+Nephew、および MIMEDX Group, Inc. は、世界市場のトップ プレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。