細胞および遺伝子治療の市場規模、シェアおよび業界分析、タイプ別(細胞治療別{治療タイプ別[CAR-T細胞治療、TCR-T細胞治療、ナチュラルキラー細胞、その他])、製品別(キムリア、イエスカルタ、テカルトゥス、ブレヤンジ、アベクマ、カルヴィクティ、その他)、適応症別[腫瘍学およびその他]}、および遺伝子治療別{ベクトルタイプ別[ウイルスベクターおよび非ウイルスベクター]、製品タイプ別 [ゾルゲンスマ、ルクストゥルナ、ロクタビアン、その他]、適応症別 [遺伝病、眼科、血液学、その他]})、エンドユーザー別 (病院およびクリニック、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

細胞・遺伝子治療の市場規模と将来展望

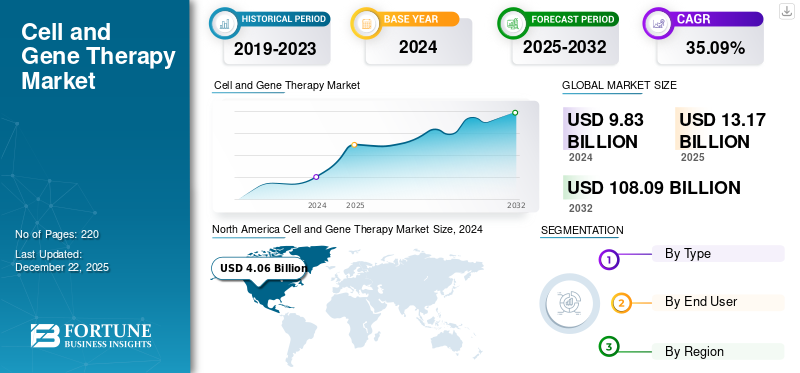

2025年の細胞・遺伝子治療市場の規模は122億1,000万米ドルと評価された。同市場は、2026年の164億5,000万米ドルから2034年までに1,435億5,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は31.10%になると見込まれている。2025年時点で、北米は52.58%の市場シェアを占め、細胞・遺伝子治療市場を牽引した。

市場は、承認された製品のベースの増加、規制の継続的な進歩、商業執行へのより強い焦点に支えられ、より規律ある成長段階に移行しつつあります。より多くの治療法が臨床開発から発売計画に移行するにつれて、腫瘍学や希少疾患におけるイノベーションだけでなく、これらの治療法を大規模に提供するために必要な製造、サプライチェーン、治療センターの能力に対する需要も高まっています。企業は現在、科学の進歩を持続可能な収益成長に変えるために重要なアクセス、手頃な価格、運用の準備にさらに重点を置いているため、これは市場の拡大を支援すると予想されます。

市場で活動する主要企業は、自社製品の拡充と商品化にますます注力しています。

- たとえば、2026 年 2 月、ギリアド サイエンシズ社は、がんやその他の不治の病の患者に新しい種類の革新的な免疫療法を提供することに重点を置いたバイオテクノロジー企業である Arcellx を買収する最終契約を締結しました。ギリアド社の Kite と Arcellx は、Arcellx の主要パイプライン候補である多発性骨髄腫患者向けの CAR T 細胞療法であるアニトキャブタゲン オートロイセル (アニトセル) を共同開発し、共同商業化するという既存の協力関係にあります。

さらに、Vertex などの業界の大手プレーヤー医薬品Novartis AG、Bristol-Myers Squibb Company、および Krystal Biotech, Inc. は、研究開発と戦略的パートナーシップに注力し、市場での地位を強化するために製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

遺伝子治療市場の主要ポイント

- 2025年の市場規模:122億1000万米ドル

- 2026年の市場規模:164億5000万米ドル

- 2034年までの市場規模予測:1,435億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で31.10%

- 北米は2025年に細胞・遺伝子治療市場を席巻し、52.58%のシェアを占める見込みだ。

- 専門クリニック分野は、予測期間中に年平均成長率(CAGR)32.79%で成長すると予測されている。

- 遺伝子治療分野は、調査期間中に年平均成長率(CAGR)21.97%で拡大すると予測されている。

北米

北米は、強力なバイオテクノロジーインフラ、高度な医療システム、そして再生医療研究への投資増加に支えられ、2025年には世界市場をリードするだろう。

ヨーロッパ

慢性疾患の罹患率の上昇、高齢化の傾向、そして高度な治療法に対する需要の増加により、ヨーロッパでは力強い成長が見込まれる。

アジア太平洋地域

アジア太平洋地域は、医療投資の増加、非感染性疾患の負担増大、そしてバイオ医薬品研究活動の拡大を背景に、重要な市場として台頭しつつある。

私たち

米国の細胞・遺伝子治療市場は、活発な臨床研究活動と先進的な治療法の商業化の進展に支えられ、2026年には約79億5000万米ドル規模になると推定されている。

日本

日本の市場規模は、高齢化、支援的な規制措置、再生医療の進歩への注目の高まりを背景に、2026年には約4億4000万米ドルに達すると予測されている。

続きを読む

細胞および遺伝子治療の市場動向

同種異系治療や既製治療への移行が顕著な市場トレンド

市場で観察される顕著な傾向は、同種異系および既製の治療への移行です。自己療法では、製品は患者自身の細胞から作られるため、製造の複雑さが増し、供給の制約が生じます。これらの課題は、より大規模な標準化されたバッチで事前に製造できる同種療法への移行によって克服されます。既製の治療法により、治療の可用性が向上し、納期が短縮され、在庫ベースの流通がサポートされ、製造負荷が長期的に軽減されるため、この変化は非常に重要です。これらの利点により、このモデルは商業的により魅力的となり、より広範な市場拡大に適したものになります。

さらに、同種異系プラットフォームは、次世代の細胞工学や大規模な自動製造のための研究開発への多額の投資を奨励しており、市場全体のイノベーションをさらにサポートしています。

- 2026 年 3 月、Atara Biotherapeutics は、がんおよび自己免疫疾患の治療法を開発するために、新しい同種異系 EBV T 細胞プラットフォームを活用しました。これは、市販品に対する商業的および規制上の取り組みが継続していることを示すため、強力な市場シグナルです。細胞療法

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために希少疾患とがんの有病率が増加

細胞療法および遺伝子療法は、症状の管理ではなく根本原因をターゲットにすることで、遺伝性疾患やいくつかの種類のがんの治療に革新的なアプローチを提供します。したがって、希少疾患および腫瘍学適応症の有病率の増加は、市場の主要な成長原動力として機能しています。このような遺伝性疾患の有病率の上昇により、伝統的な薬では不十分な代替手段を提供する遺伝子治療や細胞治療の需要が高まっています。細胞療法および遺伝子療法は、がんや希少疾患など、満たされていない臨床ニーズが高い状態に対処するために設計されています。多くの希少な遺伝性疾患では、これらの治療法が遺伝子治療ベースの介入に適しているため、疾患の根底にある欠陥遺伝子を修正、置換、または調節することを目的としています。したがって、患者負担の増加、不十分な標準治療の選択肢、標的を絞った生物学的介入に対する臨床的信頼の高まりが組み合わさって、細胞および遺伝子治療市場の成長を推進しています。

- 2026年2月、初の統合開発製造機関(IDMO)であるセラーレスは、ウィスコンシン大学(UW)医学部公衆衛生学部と協力して、同大学の小児および成人固形腫瘍に対するCRISPR編集のGD2 CAR-T治験療法の臨床生産と規制の進歩を支援するためにパートナーシップを拡大した。

市場の制約

市場の成長を妨げる高額な治療費と償還政策の課題

これらの治療法には非常に高額な初期治療費がかかり、複雑な製造、専門的な病院インフラ、長期にわたる患者モニタリングが必要なため、市場は大きな成長の制約に直面しています。その結果、支払者や医療制度は、広範な保障を付与する前に厳格な償還審査を適用することがよくあります。これにより、患者へのアクセスに遅れが生じ、治療開発者が国を超えて商業化を拡大することが困難になります。償還が不確実なままであるか、交渉に時間がかかる場合、病院はこれらの治療法の導入に慎重になる可能性があり、対象となる患者はアクセス障壁に直面する可能性があります。したがって、高額な治療費と償還政策の課題が市場全体の成長を妨げると予想されます。

- たとえば、2025 年 10 月、マッケソン社の InspiroGene は 2025 年細胞および遺伝子治療レポートを発表しました。この報告書では、支払者は細胞および遺伝子治療の有望性を認識しているものの、依然としてコストと耐久性が償還の主要な課題であると考えていることが強調されました。この例は、臨床的価値が認められている場合でも、償還への懸念により治療の導入が遅れ、これらの治療がより幅広い患者集団に届くまでの速度が制限される可能性があるため、実際の市場の制約を反映しています。このような償還摩擦は、特に長期的な結果に対する支払者の信頼を必要とする超高額治療の市場拡大を抑制し続ける可能性が高い。

市場機会

有利な市場機会を提供するために製造能力への投資が増加

企業が製造能力、オートメーション、特殊な生産インフラへの投資を増やし続けるため、市場には大きな成長の機会が見込まれています。これは、特に個別化された高価値の治療の場合、市場が複雑な製造プロセス、管理されたサプライチェーン、タイムリーな製品納品に依存しているためです。企業が生産施設を拡張して製造効率を向上させると、生産能力のボトルネックを軽減し、より多くの患者数をサポートし、商業化の準備を改善することができます。その結果、製造能力への投資の増加により、より迅速なスケールアップ、より広い地理的範囲、より優れた長期供給信頼性が可能になり、市場に有利な成長機会が生まれると予想されます。

- たとえば、2026 年 2 月、ジョンソン・エンド・ジョンソンはペンシルベニア州の次世代細胞治療薬製造施設に 10 億米ドル以上を投資すると発表しました。この展開は、大手バイオ医薬品企業が将来の先進的な治療需要に対応するために製造基盤を強化していることを示すものであり、市場にとって重要である。このような大規模な設備投資は、生産規模を改善し、商業化を支援し、長期的により多くの患者にサービスを提供する能力を高めることができるため、市場全体に新たな成長の機会を開くことが期待されています。

市場の課題

自己療法の拡大の困難が市場の成長に重大な課題をもたらす

自己療法の拡大の難しさは、市場が直面する重要な課題の 1 つです。各治療法は個々の患者自身の細胞から作られており、厳密に管理されたタイムライン内で収集、製造、検査、再注入を経る必要があります。これらの要因により、生産モデルは従来の生物学的製剤や既製の治療法よりも複雑で、時間に敏感で、高価になります。その結果、生産能力の制限、プロセスのばらつき、または製造の遅れが治療の利用可能性に影響を与え、広範な商業化を遅らせる可能性があります。したがって、特に開発者が複数の地域にまたがるより多くの患者集団にサービスを提供しようとしている場合、自家療法の規模を拡大する際の困難が市場拡大の課題となることが予想されます。

- たとえば、2026 年 1 月、Autolus Therapeutics は、Cellares Cell Shuttle プラットフォームでの AUCATZYL (obe-cel) の自動製造を評価すると発表しました。この開発は、自動化に向けた同社の動きに対する課題を浮き彫りにしており、スループット、信頼性、商業規模の製造を改善するという業界の継続的なニーズを反映しています。自己細胞療法。このような発展は、自己治療の拡大が依然として市場のボトルネックであり、この課題を克服することが患者アクセスを拡大し、将来の成長を支えるために重要であることを示しています。

セグメンテーション分析

タイプ別

幅広い採用と商業的重要性が細胞治療分野の成長につながる

種類に基づいて、市場は細胞治療と遺伝子治療に分類されます。

これらの中で、細胞療法が市場を独占しました。この分野は、遺伝子治療よりも早くから、特に腫瘍学において、CAR-T やその他の細胞ベースのアプローチが実際の臨床現場での治療用途をすでに確立しているため、商業的に強い牽引力を獲得しました。これにより、より多くの承認製品、より幅広い治療経験、より強力な医師の精通がより高い採用をサポートするため、細胞治療に直接的な収益上の利点が生まれました。さらに、細胞療法は進行中のラベル拡大と規制の信頼から恩恵を受けており、企業が血液悪性腫瘍やその他の対象となる適応症にわたって、より適格な患者にアプローチできるよう支援しています。商業的な重要性が高いため、主要企業は新製品の発売とその後の承認への投資を増やしています。

- たとえば、2025年12月、ブリストル・マイヤーズ スクイブ社は、米国FDAが再発または難治性辺縁帯リンパ腫の成人に対する最初で唯一のCAR-T細胞療法としてブレヤンジを承認したと発表した。この開発は、細胞療法がどのようにさらなるがん適応症にも拡大し続け、市場全体における商業的地位を強化していることを示すものであり、重要である。このような承認に基づく拡大は、細胞治療部門の継続的な優位性をサポートすると予想されます。

遺伝子治療セグメントは、市場予測期間中に21.97%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

大量の患者数が病院やクリニックの需要を促進し、セグメントの成長を促進

エンドユーザーに基づいて、市場は病院とクリニック、専門クリニックなどに分類されます。

病院および診療所セグメントは、予測期間にわたって市場を支配すると推定されています。ほとんどの細胞および遺伝子治療には、高度に専門化された投与、多分野の治療チーム、制御された注入または移植設定、および治療前後の綿密な患者モニタリングが必要です。これらの要件により、大病院や高度な診療所は、特に CAR-T や複雑な遺伝子治療などの緊急性の高い治療の提供に最適な環境となります。さらに、これらの施設には、患者の精密検査、有害事象の管理、メーカーとの調整、および長期の追跡調査に必要なインフラストラクチャが備えられている可能性があります。したがって、病院や診療所内に専門能力が集中しているため、このセグメントは市場で主要なエンドユーザー カテゴリとなっています。

- たとえば、2025年2月、Cellinoはブリガム大将の遺伝子・細胞療法研究所と協力して、米国で病院ベースの自家iPSC鋳造工場を立ち上げました。この開発は、病院の医療現場が治療管理だけでなく、分散型製造と治療統合の中心になりつつあることを浮き彫りにしました。このような病院ベースのインフラの拡大により、市場における病院や診療所の優位性がさらに強化されることが予想されます。

専門クリニックセグメントは、調査期間中に 32.79% の CAGR で成長すると予測されています。

細胞および遺伝子治療市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cell and Gene Therapy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に50億4,000万米ドルで圧倒的なシェアを維持し、2025年も64億2,000万米ドルで首位の座を維持した。北米では、がんの罹患率の増加と細胞および遺伝子治療の需要の高まりにより、市場が成長しています。また、この地域には医療費が高額であると同時に、医療インフラが充実しています。これらの要因は、ジェネリック療法と新しい非オピオイド療法の両方を含む長期鎮痛薬に対する継続的な需要を支えています。

米国の細胞および遺伝子治療市場

北米の多大な貢献を考慮すると、米国市場は 2026 年に約 79 億 5,000 万米ドルと推定され、世界市場の約 48.34% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で28.43%の成長を遂げ、全地域の中で2番目に高く、2026年までに評価額44億7,000万米ドルに達すると予測されています。この地域では高齢化が進み、複数の長期的な健康ニーズがあり、慢性疾患の負担が増大しているため、市場は成長しています。医療システムが継続的な症状管理を必要とするより多くの高齢者人口を管理しているため、これらの要因は細胞治療および遺伝子治療に対する持続的な需要を生み出しています。

英国の細胞および遺伝子治療市場

英国市場は 2026 年に約 7 億 2,000 万米ドルと推定されており、世界市場の約 4.40% を占めます。

ドイツの細胞および遺伝子治療市場

ドイツの市場は2026年に約10億9,000万米ドルに達すると予測されており、これは世界市場の約6.64%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 21 億 8,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。アジア太平洋地域では急速に高齢化が進み、非感染性疾患や高齢に伴う機能制限の負担が増大しているため、市場は成長しています。これらの要因により、慢性疼痛治療に対する長期的な需要が増加すると予想されます。

日本の細胞および遺伝子治療市場

2026 年の日本の細胞および遺伝子治療市場は約 4 億 4,000 万米ドルと推定され、世界市場の約 2.65% を占めます。

中国の細胞および遺伝子治療市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約7億9000万米ドルと推定され、世界売上の約4.78%を占める。

インドの細胞および遺伝子治療市場

2026 年のインド市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 1.11% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年に6億7,000万米ドルの評価額に達すると見込まれています。人口高齢化と非感染性疾患による負担の増大により、障害や痛みに関連した症状を含む長期にわたる病気が増加する中、ラテンアメリカ市場は成長しています。同様に、ブラジルなどの国々もがんの監視と専門家による治療へのアクセスを強化し続けています。中東とアフリカでは、GCC は 2026 年に 3 億 3,000 万米ドルに達すると予想されています。

南アフリカの細胞および遺伝子治療市場

南アフリカ市場は、2026 年までに約 0 億 1,000 万米ドルに達すると予測されており、世界収益の約 1.54 % を占めます。

競争環境

主要な業界プレーヤー

市場競争を促進するための主要企業による研究開発を重視

世界市場は高度に統合されており、Vertex Pharmaceuticals Incorporated、Novartis AG、Bristol-Myers Squibb Company、Krystal Biotech, Inc.、Rocket Pharmaceuticals、F. Hoffmann-La Roche Ltd.、Gilead Sciences, Inc. などの企業が重要な世界的セルおよび製品を保有しています。遺伝子治療市場共有。戦略的パートナーシップ、新製品の発売、パイプライン開発、この分野への投資増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2025年8月、Kite(ギリアド)は、患者の体内で人工免疫細胞を生成することを目的としたプラットフォームを推進するためにInteriusを買収する計画を発表し、体外での製造負担を軽減する可能性があります。

世界市場におけるその他の注目すべきプレーヤーには、Bayer AG、CRISPR Therapeutics、Adaptimmune などがあります。これらの企業は、予測期間中の地位を強化するために、遺伝子治療における技術進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な細胞および遺伝子治療会社のリスト

- バーテックス ファーマシューティカルズ インコーポレーテッド(私たち。)

- ノバルティスAG(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- クリスタル・バイオテック社(米国)

- ロケット製薬(私たち。)

- ホフマン・ラ・ロシュ社(スイス)

- バイエルAG(ドイツ)

- CRISPR Therapeutics (スイス)

- ギリアド・サイエンシズ社(米国)

- アダプティミューン(イギリス)

主要な産業の発展

- 2026 年 2 月:Lexeo Therapeutics, Inc. は、遺伝子治療の心臓への局所送達を調査するために、ジョンソン・エンド・ジョンソンと研究協力を締結しました。この共同研究は、遺伝性心血管疾患に対する遺伝子治療の潜在的な有効性と安全性プロファイルを推進することを目的としていました。

- 2026 年 2 月:Cellipont Bioservices と Soter Bio は、米国の統合された細胞療法製造をサポートするための戦略的提携を発表しました。

- 2026 年 1 月:Nona Biosciences は Link Cell Therapies と協力しました。この共同研究では、Nona 独自のヒト HCAb Harbor Mice プラットフォームとその革新的な直接 CAR 機能ベースの HCAb ライブラリー スクリーニング プラットフォームである NonaCarFx を活用して、新規の遺伝子を生成しました。CAR-T細胞療法

- 2026 年 1 月:エルパスバイオ・ホールディングスは、中国本土、香港特別行政区、およびマカオ特別行政区における変形性膝関節症(KOA)の治療のためのエルパスバイオの治験中の同種ヒト脂肪由来間葉系幹細胞(haMPC)療法、ロザドロムセルの商業化を目的として、復星カイロスと提携した。

- 2025 年 9 月:Scientific と Basilard BioTech は、T 細胞および人工多能性幹細胞 (iPSC) ワークフローの効率、コスト、拡張性の向上に重点を置き、ナノメカニカルな非ウイルス遺伝子送達プラットフォームである Celletto の進歩と拡張のための技術パートナーシップを確立しました。

レポートの範囲

このレポートは、包括的な世界の細胞および遺伝子治療市場分析を提供し、主要な治療タイプ、エンドユーザー、主要地域にわたる業界の詳細な評価をカバーしています。さまざまな治療環境における細胞および遺伝子治療の需要に影響を与える市場の傾向、成長推進力、制約、課題、新たな機会を分析します。この研究では、臨床開発活動の増加、規制当局の承認、製造の拡大、償還の動向、バイオ医薬品企業による投資の増加が市場全体の成長に及ぼす影響も評価しています。さらに、このレポートは、主要な企業プロフィール、戦略的開発、製品承認、パートナーシップ、買収、市場を形成する生産能力拡大の取り組みなど、競争環境に関する洞察を提供します。タイプ別およびエンドユーザー別のセグメントレベルの見通しとともに、市場の長期的な見通しを包括的に理解することができます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 31.10% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、エンドユーザー、地域別 |

| タイプ別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 122 億 1,000 万米ドルで、2034 年までに 1,435 億 5,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 64 億 2,000 万ドルでした。

市場は、2026年から2034年の予測期間にわたって31.10%のCAGRで成長すると予想されています。

細胞療法部門が市場をリードすると予想されています。

がんや希少疾患の有病率の上昇が市場の成長を牽引しています。

Vertex Pharmaceuticals Incorporated、Novartis AG、Bristol-Myers Squibb Company、Krystal Biotech, Inc.、Rocket Pharmaceuticals が市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート