自動車エンジニアリングサービス市場規模、シェア及び業界分析:タイプ別(機械、組込み、ソフトウェア)、用途別(ボディエンジニアリング、シャシーエンジニアリング、パワートレインエンジニアリング、安全システム、インフォテインメントシステム、その他)、場所別(社内開発と外部委託)、地域別予測(2026-2034年)

主要市場インサイト

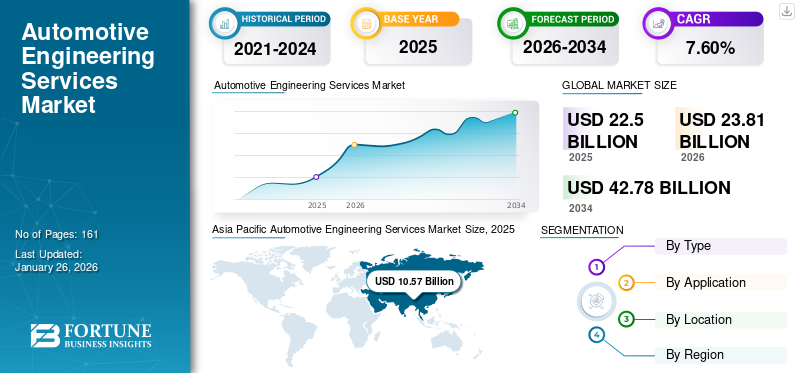

世界の自動車エンジニアリングサービス市場規模は2025年に225億米ドルと評価され、2026年の238億1000万米ドルから2034年までに427億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.60%を示すと予測されている。アジア太平洋地域は2025年に46.99%のシェアを占め、世界の自動車エンジニアリングサービス市場を牽引した。

自動車エンジニアリングサービスは主に、自動車部品の開発、設計、試作に使用される。また、乗用車および商用車のシステム統合、仮想テスト、生産もこれらのサービスの対象となります。世界的なCOVID-19パンデミックは前例のない衝撃的な事態であり、自動車エンジニアリングサービスはパンデミック前の水準と比較して、全地域で予想を下回る需要に直面しました。当社の分析によれば、2020年の世界市場は2019年比で4.59%の減少を示しました。

これらのサービスは製造プロセスの改善と追加支出の削減を目的としています。具体的には、特定のシステムや車両部品について、コンセプト段階から実際の生産段階に至るまでの分析、開発、設計、試作、システム統合、テストなどのサービスを含みます。生産、開発、製造という3つの主要機能で構成されています。サービス種別は、自動車設計における機械、安全、ソフトウェア、電気電子、ボディ制御、内装外装およびボディエンジニアリングソリューションに関連する場合があります。これらのエンジニアリングソリューションは、車両の品質を損なうことなく企業の業務サイクルを改善するため、製造プロセスを最適化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車エンジニアリングサービス市場インサイト

日本では、自動車産業の電動化・自動運転化・ソフトウェア化が急速に進む中、エンジニアリングサービスの高度化が重要なテーマとなっています。複雑化する開発プロセスに対応するため、先進的な設計支援、シミュレーション、試験評価、ソフトウェア開発など、多面的な技術支援への需要が増加しています。グローバル市場の進化は、日本企業にとって開発効率の向上や技術競争力強化を実現する大きな機会となり、次世代モビリティの実現に向けた取り組みを加速させています。

自動車エンジニアリングサービス市場の動向

自動運転車の開発増加が市場成長を牽引

自動運転車は、自動走行車または無人運転車とも呼ばれます。この車両には、センサー、アクチュエーター、機械学習システム、そして複雑で強力なアルゴリズムが組み合わされて統合されており、ソフトウェアの実行を支援し、人間の操作なしに輸送サービスを提供します。ADAS、人工知能ベースのコネクティビティサービス、電気・電子機器、ボディエレクトロニクスなど、多くのサービスが自動運転車に統合されています。したがって、予測期間中に自動運転車の開発と採用が進むことで、自動車エンジニアリングサービスの市場成長が促進されると予想されます。

自動運転車はモビリティサービスの未来を担う存在です。その多様な応用可能性により、この種の車両の開発・導入需要は年々高まり、トレンドを形成。サービス市場に収益性の高い需要を生み出しています。主要企業は、コネクティッドサービスと併せて必要な適切な自動化サービスを活用した自動運転車の開発に注力しています。

- 例えば、自動運転・コネクテッドカー技術サービス分野をリードする自動車メーカーであるボルボは、最新の先進技術とサービスを搭載した車両開発に注力している。2022年1月には、全電気自動車X90に自動運転技術サービスを導入。この無人運転機能は「ライドパイロット」と呼ばれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車エンジニアリングサービス市場の成長要因

自動車分野におけるコネクテッドサービス需要の高まりが市場成長を牽引

自動車に組み込まれたコネクティッドサービスにより、顧客はメーカーのモバイルアプリを使用して遠隔で車両を監視・制御できます。ユーザーはこのスマートフォンを活用して、自身の車両の位置を簡単に確認できます。また、コネクティッドサービス技術を用いて、走行距離の確認、ドアの解錠、バッテリーの予熱も行えます。コネクティッドサービスは、専用モバイルアプリケーションや機能性において、自動車メーカーごとに異なります。例えば、アウディは「Audi Connect」というコネクテッドサービスを提供しており、そのモバイルアプリは「my Audi」と呼ばれています。

したがって、OEMの要求に応じたコネクテッドサービスの開発は、予測期間における自動車エンジニアリングサービス市場の成長を促進すると見込まれています。モバイルと連携するコネクテッドサービスの一部を下表に示します。WirelessCarなどの企業は、コネクテッドカー機能の開発加速に注力しています。

- 2022年7月、WirelessCarはPolesterの支援を得てAndroid Automotive OSの開発に取り組んでいる。これによりWirelessCarは、走行記録(Journey Log)などのコネクテッドデータサービスを導入。各走行の全経路詳細データをWirelessCarクラウドに保存する。Polesterの支援により、WirelessCarは自動車エンジニアリングサービス市場の成長を促進するコネクテッド技術の開発加速に注力する予定である。

抑制要因

現代車両におけるセキュリティ脅威が市場を抑制

コネクテッドサービスや自動化サービスと共に提供されるコンピューター関連技術の統合が進むことで、幅広い機能とサービスが実現しています。これに伴い、悪意のある攻撃の脅威も増加し、車両制御システムに深刻な故障や誤作動を引き起こす可能性があります。電子・電気アーキテクチャとコンポーネントを備えたこうした車両の安全性を確保することは、自動車エンジニアリングサービスの市場成長を阻害します。コネクテッドカーの概念は、車両が世界中の多数のデバイスと接続・相互作用することで新たなリスクを生み出します。OEM各社は接続セキュリティの強化に取り組んでいるものの、新世代の高度なシステム導入に伴いセキュリティリスクは増大している。

自動車業界は性能向上と先進機能提供のため、コンピューター技術への依存度を高めている。したがって、車両接続性の進展はセキュリティ制約の強化を招き、車両機能に影響を与える可能性があるため、市場成長を抑制する要因となる。しかしながら、主要企業はハッカーや盗難から車両と所有者を守るため、より優れた安全性とセキュリティを提供するセキュリティ機能の開発に注力している。複数の国の政府や国際標準化機関は、自動車サイバーセキュリティに関連する脅威の最小化に取り組んでいる。

自動車エンジニアリングサービス市場のセグメント分析

タイプ別分析

機械システムの広範な適用範囲と要件が市場成長を牽引

タイプ別では、市場は機械式、組み込み式、ソフトウェア式に区分される。

現在、機械式セグメントが市場を支配しており、2032年までその優位性が持続すると予測される。このセグメントの成長は、自動車産業の高度な競争性に起因する。機械製造関連サービスにおいてプロトタイピング技術を活用することで、メーカーはより短い生産時間で正確な結果を達成でき、過剰コストを削減できる。エンドユーザーの利便性向上の継続的なトレンドを踏まえ、自動車メーカーは生産習慣の進化に投資しており、これが機械式タイプの将来的な優位性につながると予想される。

ソフトウェアは市場で最も高いCAGR(年平均成長率)を記録する急成長セグメントである。車両内でのソフトウェアベースアプリケーションの浸透率上昇が、このセグメントの成長をさらに牽引すると見込まれる。さらに、コネクテッドカーサービスの自動車産業における成長も拡大要因となっている。組み込みセグメントも市場で著しく成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

安全性と軽量車体構造へのエンドユーザー関心の高まりがボディエンジニアリング需要を牽引

用途別では、市場はボディエンジニアリング、シャシーエンジニアリング、パワートレインエンジニアリング、安全システム、インフォテインメントシステム、その他(ホイールアセンブリおよび自動運転・コネクテッドカー)に分類される。

2024年、ボディエンジニアリング分野が市場で最大の収益シェアを占めた。これは、従来のパターンに代わる軽量EVの電動化が進み、空力特性を考慮した設計が求められるためである。さらに、EV技術の採用拡大により、予測期間を通じて同セグメントの優位性が持続すると見込まれる。加えて、自動車業界では車両全体の重量削減と空力特性の向上を目的に、軽量ボディ材料のさらなる統合が重視されている。

自動運転/ADASの採用は、周囲環境を検知・認識しながら安全な移動手段を提供する能力により、予測期間を通じて大幅に拡大する見込みである。ADASは、LIDAR、GPS、レーダー、慣性計測装置(IMU)などの複数のセンサーで構成され、高度なセンサー情報を提供するとともに、道路ナビゲーションのための制御システムインテグレーターを統合する。

パワートレイン技術と全体重量削減へのOEM投資は、パワートレイン・シャシーエンジニアリング分野の成長を促進すると予想される。インフォテインメントシステム市場は、ステアリングホイールオーディオコントロール、ハンズフリー音声制御、タッチ式プリセットボタンなどの先進機能を備えた豪華さと快適性への傾向により拡大している。安全システムにはアンチロック・ブレーキ・システム(ABS)、 電子式安定性制御(ESC)、タイヤ空気圧監視システム(TPMS)、車線逸脱警報などが含まれます。ほとんどの運輸当局は、OEMメーカーに対し、車両のベースモデルからこれらの安全機能を装備することを義務付けています。これが市場における当該セグメントの成長を推進する主要因となっている。

地域別分析

サービス利用の実現性と利便性が市場における自社内セグメントの成長を促進

地域別では、市場は社内開発セグメントと外部委託セグメントに区分される。

主要な自動車メーカー(OEM)は、パワートレイン設計やエンジン・トランスミッションシステムといった複雑な自動車エンジニアリングサービスを社内開発に留める傾向があるため、 これらの設計と最適化はOEMごとに異なり、優れた成果を得るためには社内で実施可能な様々な手法と専門性が求められる。また設計基準の機密性を保持することも可能だ。技術進歩や自動車設計におけるデータセキュリティも、この市場の優位性に寄与している。

アウトソース分野は、主要企業が設計や商業プロジェクトの外部委託により総コスト削減を図る動きが強まっていることから、最も高い成長率が見込まれる。さらに、資本投資が少ない企業は、多額の資本を必要とせず短期的なソリューション・製品提供が可能なアウトソーシングを選択する傾向にある。

地域別動向

Asia Pacific Automotive Engineering Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動運転車と技術の採用拡大がアジア太平洋地域の市場成長を牽引

地理的には、市場は北米、アジア太平洋、欧州、その他の地域に分類される。予測期間を通じて、アジア太平洋地域が世界自動車エンジニアリングサービス市場シェアを支配し、最も急速に成長すると予想される。主要自動車OEMは、労働力の確保を理由に、インドや中国などのアジア諸国へ生産および関連業務をアウトソーシングしている。その結果、自動車ESOサービスプロバイダーは注力先をアジア太平洋地域に移行している。自動車ESOサプライヤーは拠点をアジア太平洋地域へ移している。

インドは15~26%のコスト優位性を提供する。インドは世界各国のOEMに対し、様々なグローバルセグメントのニーズに応える競争力の高い市場を提供してきた。キア、BYD、MGなどの自動車OEMは、世界的な排出ガス規制の強化を背景にインド市場に参入している。FAME(燃料電池自動車普及促進計画)、メイク・イン・インディア、NATRIP(国家道路交通インフラ整備計画)などのプログラムが、同地域の製造施設、インフラ整備、EV普及を促進している。また、中央政府および州政府は製造促進のため様々な優遇措置や補助金を提供している。

アジア太平洋市場は、中国、日本、インド、韓国などの国々を牽引役として、正のCAGR(年平均成長率)を記録すると予測されている。

欧州は予測期間中、2番目に高い成長率を示すと見込まれています。これは運転者快適性への支出増加と自動運転車需要の高まりによるものです。北米およびその他の地域(RoW)の成長は、中東などの特定地域における新規EV販売台数の増加に起因します。

主要業界プレイヤー

業界拡大を推進するサービス強化策の採用拡大

大手自動車エンジニアリングサービス企業は、市場での地位を強化するために、サービス提供の強化に注力しています。

ハーマンは、スタンフォードに本社を置く自動車メーカー、消費者、企業向けに、コネクティッド製品およびソリューションの設計とエンジニアリングに貢献しています。米国スタンフォードに本社を置く自動車メーカー、消費者、企業向けに、コネクテッド製品およびソリューションの設計・開発を行っています。同社は、コネクテッドカー、ライフスタイルオーディオ、プロフェッショナルソリューション、コネクテッドサービスの 4 つのセグメントで事業を展開しています。ハーマンは、サムスン電子(韓国)の子会社です。ハーマンの事業部門には、コネクテッドカーシステム、オーディオおよびビジュアル製品、エンタープライズオートメーションソリューション、コネクテッドサービスが含まれます。同社は、南北アメリカ、ヨーロッパ、アジア太平洋、中東、オーストラリアの 30 以上の国々で事業を展開しています。

トップ自動車エンジニアリングサービス企業リスト:

- ハーマン・インターナショナル(米国)

- FEV Group (カナダ)

- L&T Technology Services Ltd. (インド)

- Robert Bosch GmbH (ドイツ)

- Continental AG (ドイツ)

- Bertrandt AG (ドイツ)

- Capgemini Engineering (フランス)

- AVL (オーストリア)

- EDAGエンジニアリングGmbH(スイス)

- IAV GmbH(ドイツ)

主要な業界動向:

- 2023年7月: HCLTechは、ドイツに拠点を置く自動車エンジニアリング企業かつサービスプロバイダーであるASAP Groupを2億5100万ユーロ(2億7325万米ドル)で買収すると発表した。同社はASAP Groupの全株式を取得し、自動運転、eモビリティ、コネクティビティなどのモビリティ分野における市場での地位強化を目指す。

- 2023年5月:L&T は、同社のエンジニアリングおよびサービス部門が、インドにおける自動運転電気自動車技術への投資を拡大することを目指していると発表した。これにより、世界的な市場プレーヤーがインドに集まることが期待されている。

- 2023年4月:ハーマン・インターナショナル社は、タミル・ナードゥ州に新センターを開設すると発表した。この動きは、同社がこの新センターを通じて自動車エンジニアリングソリューションを拡大するのに役立つだろう。同社は、インドおよび世界の自動車市場で高まる需要に応えることを目指している。

- 2022年12月:タタ・コンサルタンシー・サービシズ(TCS)インドとAnsysは、覚書(MOU)を締結しました。この覚書に基づき、両社は米国を拠点とするエンジニアリングシミュレーションソフトウェアプロバイダーを活用し、電気自動車(EV)技術に新たな発展をもたらします。

- 2022年1月:米国自動車部品サプライヤーが、L&Tテクノロジーサービス(LTTS)を戦略的パートナーに選定。同社のEVおよびパワーエレクトロニクス製品ポートフォリオ向けエンジニアリングサービスを提供。契約額は約4500万米ドル。LTTSは、北米、欧州、アジアのグローバル技術チームが活用するエンジニアリング・エクセレンス・センターを設立中である。

レポート対象範囲

本自動車エンジニアリングサービス市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、エンドユーザー、設計、自動車向けエンジニアリングサービスの技術といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてCAGR 7.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

アプリケーション別

場所別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査報告書によると、市場規模は2034年までに427億8000万米ドルに達すると予測されている。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)7.60%を記録すると見込まれている。

接続サービスの需要増加が、今後数年間の市場成長を牽引すると予想される。

アジア太平洋地域は2025年に市場をリードし、予測期間中に大幅な拡大が見込まれる。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。