自動車ドメインコントローラー市場規模、シェアおよび業界分析、ドメイン別(パワートレイン、ボディおよびシャーシ、インフォテインメント、ADAS)、車両タイプ別(乗用車および商用車)、推進力別(電気およびICエンジン)、アプリケーション別(アクティブセーフティ、ボディコントロール、ユーザーエクスペリエンス、およびパワートレイン管理)、および地域予測、2026~2034年

主要市場インサイト

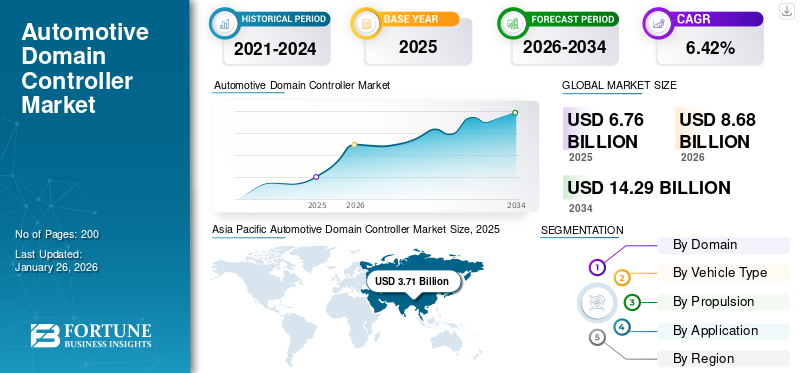

世界の車載ドメイン コントローラ市場規模は、2025 年に 67 億 6,000 万米ドルと評価されています。市場は 2026 年の 86 億 8 千万米ドルから 2034 年までに 142 億 9 億米ドルに成長すると予測されており、2026 年から 2034 年にかけて 6.42% の CAGR を示します。アジア太平洋地域は、2025 年に 54.81% の市場シェアを獲得し、自動車用ドメイン コントローラー市場を独占しました。

自動車ドメイン コントローラーは、乗用車や商用トラックなどの最新の車両で利用される高度な電気/電子 (E/E) アーキテクチャ システムです。このコンピューティング ユニットは、車両ドメインに固有のさまざまな機能や機能を管理します。先進運転支援システム (ADAS)、コックピット システム、ボディ コントロール。ドメイン コントローラーは、複数の電子制御ユニット (ECU) を少数の中央ユニットに統合することにより、効率を向上させ、電子コンポーネント用の物理スペースを削減し、原材料の使用に関連するコストを最小限に抑えます。この車両アーキテクチャの進化は、自動車システムの複雑化に対応しています。

新型コロナウイルス感染症(COVID-19)のパンデミックは世界の自動車ドメインコントローラー(DCU)市場に大きな影響を与え、サプライチェーンの混乱と消費者需要の低下を引き起こしました。工場の閉鎖や制限により自動車生産が減速するにつれ、半導体コンポーネントと高度なソフトウェアの入手可能性に大きく依存するDCU市場は大幅な遅れに直面しました。 DCUの重要なコンポーネントである半導体チップの不足により、世界的に自動車生産が減少し、特に高度なインフォテインメントおよび自動運転機能を搭載した新車の発売に影響を及ぼしました。 2024 年までに市場は、電動化および自動運転車への移行によって回復の兆しが見え始め、DCU の需要が高まりました。自動車メーカーが優れた接続性、安全機能、運転支援技術の提供に注力しているため、車両におけるソフトウェアとデータ処理機能の重要性が高まっており、市場を支援しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載ドメインコントローラー市場の重要なポイント

- 2025年の市場規模:67億6,000万ドル

- 2026年の市場規模:86億8,000万ドル

- 2034年の予測市場規模:142億9,000万ドル

- CAGR: 2026 ~ 2034 年で 6.42%

- アジア太平洋地域は、2025 年に 54.81% の市場シェアを獲得し、自動車用ドメイン コントローラー市場を独占しました。

- IC エンジンセグメントは、2026 年に 83.26% の市場シェアを占めると予想されます。

北米

北米は2025年に世界市場に22.39%貢献し、評価額は15億1,000万米ドルとなり、2026年には19億3,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に13億3,000万米ドルを占め、世界市場シェアの19.67%を占め、2026年には17億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋市場は2025年に37億1,000万米ドルと評価され、世界収益の54.81%を占め、2026年には47億7,000万米ドルに達すると推定されています。

私たち。

米国市場は、2026 年に 13 億米ドルの価値があると見込まれています。

日本

日本は 2026 年に 6 億 2,000 万米ドルに達すると予想されます。

続きを読む

車載ドメインコントローラー市場動向

集中型のゾーン アーキテクチャへの移行が現在のトレンド

世界の自動車ドメイン コントローラー市場の成長を形作る重要なトレンドは、従来の ECU ベースの設計から集中ゾーン アーキテクチャへの移行です。このアプローチでは、車両の機能を物理的な近接性 (前方、後方、左方、右方など) に基づいてゾーンに編成し、ドメイン コントローラーが各ゾーンを管理することで、機能ごとに専用の ECU が必要なくなります。この変化は、車両のコネクテッド化、自律化、電動化が進むにつれて複雑化する車両電子システムに対処します。

従来の車両アーキテクチャには最大 100 個の ECU が含まれることが多く、その結果、ワイヤリング ハーネスが複雑になり、システムの重量が増加します。ゾーン アーキテクチャでは、これらの ECU を少数のより強力なドメイン コントローラーに統合し、特定の車両ゾーン内の複数のシステムを管理します。これにより、配線長、システム重量、コストが削減され、車両が軽量化され、エネルギー効率が向上します。これは、自動車にとって重要な利点です。電気自動車(EV)。たとえば、BMW は次世代 EV プラットフォームにゾーン アーキテクチャを採用し、設計を合理化し、拡張性を向上させています。

さらに、ゾーン アーキテクチャにより、OEM はソフトウェアによって機能を差別化しながら、モデル間で標準化されたハードウェアを使用して車両プラットフォームをより効率的に拡張できます。この拡張性は、ヒュンダイの E-GMP やフォルクスワーゲンの MEB など、多様な車両構成や市場要件をサポートするためにゾーン ドメイン コントローラーに依存するモジュラー EV プラットフォームを開発するメーカーにとって不可欠です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

最新の機会

電気自動車(EV)の急速な普及は市場関係者に大きなチャンスをもたらす

EV は、バッテリー管理、パワートレインの最適化、熱制御、インフォテインメントなどの複雑なシステムを管理するために、高度な電子アーキテクチャに大きく依存しています。ドメイン コントローラーは、電気および電子システム全体の複雑さを軽減しながら、システム パフォーマンスを集中化および最適化できるため、EV プラットフォームの要件を満たすのに最適です。

EV の高電圧バッテリーとパワー エレクトロニクスは、安全性、効率性、寿命を正確に管理する必要があります。ドメイン コントローラーは、次のような機能を統合することでこのプロセスを簡素化します。バッテリー管理システム (BMS)、モーター制御ユニット、エネルギー回収システムを集中コンピューティング プラットフォームに統合します。たとえば、Tesla の Model 3 および Model Y プラットフォームでは、集中ドメイン コントローラーを採用してバッテリーとパワートレイン システムを管理し、リアルタイムのエネルギー使用量と熱管理の最適化を可能にしています。

OEM によるモジュラー EV プラットフォームの採用が進むにつれ、ドメイン コントローラーは多様な車両モデルと構成をサポートする拡張性を提供します。ヒュンダイの E-GMP やフォルクスワーゲンの MEB などのプラットフォームは、ドメイン コントローラーを利用してアーキテクチャを標準化し、同時に特定の車両タイプに合わせたカスタマイズを可能にします。このアプローチは開発コストを削減し、市場投入までの時間を短縮するため、大衆市場での EV の採用を目指す OEM にとって非常に重要です。

自動車用ドメインコントローラー市場の成長要因

先進運転支援システム(ADAS)と自動運転(AD)機能の統合強化が市場の成長を促進

ADAS および自動運転技術の急速な進歩は、世界市場の成長の重要な原動力です。車両のインテリジェント化が進むにつれ、従来の電子制御ユニット (ECU) ベースのアーキテクチャは、最新の自動車エレクトロニクスの複雑さを管理する上で課題に直面しています。複数の ECU を集中アーキテクチャに統合するドメイン コントローラーは、計算需要を処理し、ADAS と自動運転システムのシームレスな統合を保証するソリューションとして登場しました。

アダプティブクルーズコントロール、車線維持支援、自動緊急ブレーキなどのADAS機能には、カメラ、LiDAR、レーダーなどのさまざまなセンサーからのリアルタイムデータ処理が必要です。ドメイン コントローラーは、この大量のデータを効率的に処理し、迅速な意思決定を行うことで、安全性とパフォーマンスを確保します。たとえば、フォルクスワーゲン グループは、コンチネンタル AG が提供するドメイン コントローラーを自社の MEB 電気自動車プラットフォームに組み込んで、レベル 2 および 3 の自動運転機能を実現しています。

自動車メーカーがより高いレベルの自動化 (レベル 3 ~ 5) に向けて進むにつれて、ドメイン コントローラーが重要な役割を果たすようになります。高度なソフトウェア アルゴリズムを統合するために必要な拡張性を提供します。人工知能 (AI)、機械学習モデル。たとえば、テスラの完全自動運転 (FSD) システムは、ドメイン コントローラーに似た集中型アーキテクチャを利用して、ニューラル ネットワーク ベースの自動運転機能を処理します。

抑制要因

市場の成長を抑制する高額な開発コストと統合コスト

世界の車載ドメイン コントローラ市場の成長を妨げている重要な課題の 1 つは、これらの先進的なシステムに関連する開発コストと統合コストが高いことです。ドメイン コントローラーは、従来の ECU ベースのアーキテクチャから集中型コンピューティング プラットフォームへの移行を表しており、ハードウェア、ソフトウェア、システム統合への多額の投資が必要です。

ドメイン コントローラーは、最新の車両、特に先進運転支援システム (ADAS) や自動運転機能を搭載した車両の計算ニーズを処理するために、高度なプロセッサ、GPU、特殊なマイクロチップに依存しています。これらの高性能コンポーネントの設計、テスト、製造には多額のコストがかかります。たとえば、メルセデス・ベンツやボルボなどの OEM で広く採用されている NVIDIA DRIVE Orin プラットフォームは、その高度な機能と AI 処理能力により、従来の ECU よりもコストが大幅に高くなります。

ドメイン コントローラーのソフトウェア エコシステムも同様に複雑で、開発に費用がかかります。それには、ADAS からインフォテインメント、接続に至るまでのタスクを管理するための数百万行のコードの記述が含まれます。この複雑さにより、機能安全に関する ISO 26262 などの安全規格を満たすために広範な検証とテストが必要になります。市場の大手企業の 1 つである Bosch によると、ドメイン コントローラーのソフトウェア開発コストは、システムの総コストの最大 40% を占める可能性があります。

自動車用ドメインコントローラー市場セグメンテーション分析

ドメイン分析による

自動運転車の需要の高まりによりADASセグメントをリード

市場はドメインに基づいて、パワートレイン、ボディとシャーシ、インフォテインメント、ADAS に分類されます。

ADASセグメントは、主に自動運転および半自動運転技術に対する需要の高まりにより、2026年には51.82%のシェアを獲得して市場を独占すると予測されています。アダプティブクルーズコントロール、車線維持支援、自動緊急ブレーキ、衝突回避などのADAS機能は、車両の安全性を高めるために不可欠です。これらの機能をドメイン コントローラーに一元化することで、ドライバー支援機能を実現するために不可欠なカメラ、レーダー、LiDAR などの必須センサーからのデータ処理をより高速かつ信頼性の高いもので行うことができます。たとえば、2023 年、テスラの完全自動運転 (FSD) システムは、複数のセンサーからのデータを統合する強力なドメイン コントローラーを利用して、強化された安全性とドライバー支援機能を提供しました。 ADAS に中央コンピューティング プラットフォームを使用するという Tesla のアプローチにより、リアルタイムの意思決定と無線ソフトウェアの改善による継続的な更新が可能になります。

インフォテイメント部門は、予測期間中に最も速い成長率を記録すると予想されます。このセグメントの成長は、車両の状態、エンターテイメント、その他の機能などのリアルタイムの車両データをドライバーに提供する高度なインフォテインメントおよびコックピット ドメイン コントローラー市場システムに対する需要の増加によるものと考えられます。ドメイン コントローラーは複数の機能を処理するのに非常に適しており、現代の車両で接続システムが標準になるにつれて統合されています。

パワートレイン、ボディおよびシャシーのセグメントも注目すべき成長が見込まれています。自動車メーカーが予測技術と車内エクスペリエンスの向上にますます注力していることが、予測期間中のこれらのセグメントの成長の主な要因です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別分析

コネクテッド技術への需要の高まりにより乗用車が主流

車両タイプに基づいて、市場は次のように分類されます。乗用車そして商用車。

乗用車セグメントは最大の市場シェアを保持しており、予測期間を通じてその優位性を維持すると推定されています。この成長は、運転体験を向上させるコネクテッドおよび自動運転テクノロジーに対する消費者の需要によって推進されています。さらに、消費者の可処分所得の増加と生産率の向上が乗用車の高い需要に貢献しています。乗用車セグメントは市場をリードし、2026 年には全世界で 89.02% を占めると予想されています。

商用車セグメントは、多用途トラック、貨物バン、ピックトラックなどの小型商用車におけるコネクテッド技術の統合が進んでいることから、予測期間中に14.60%のCAGRを記録すると予想されています。さまざまな商用車フリート所有者は、さまざまな機能を実行し、運用効率を最適化するために高い計算能力を必要とするフリート追跡システムとテレマティクス システムの重要性を認識しています。さらに、フリート管理業務の最適化への注目の高まりが、この部門の成長に寄与すると考えられます。

推進力解析による

従来型自動車向けのインフラ整備が整い、ICエンジンセグメントが牽引

推進力に基づいて、市場は電気エンジンとICエンジンに分類されます。

IC エンジンセグメントは、2026 年に 83.26% の市場シェアを占めると予想されます。IC エンジンセグメントは主要な市場シェアを保持しており、予測期間を通じてその優位性を維持すると推定されています。 ICエンジンの高い信頼性と従来車に適した技術・インフラの充実がこのセグメントの成長に貢献します。さらに、車両の電動化が急速に進んでいる一方で、多くの国で堅牢なEVインフラが不足しているため、消費者は電気自動車よりもICエンジン車を好む傾向が続いています。

自動車メーカー、政府、消費者がカーボンニュートラルと世界的な二酸化炭素排出量の削減にますます重点を置いているため、電気セグメントは予測期間中に19.50%のCAGRを記録すると予想されています。さらに、電気自動車には、航続距離、距離、距離などの安全機能と監視機能を備えたより多くの電気部品が必要です。バッテリー容量、バッテリー管理ソフトウェア、その他のさまざまな機能を備えています。これらのいくつかの要因により、将来的にはより多くの EV が道路を走行するにつれて、これらのコントローラーの需要が増大すると予想されます。

アプリケーション分析による

より安全な運転体験へのニーズの高まりにより、予防安全アプリケーションが主流

市場はアプリケーションに基づいて、アクティブセーフティ、ボディコントロール、ユーザーエクスペリエンス、パワートレイン管理に分類されます。

アクティブ セーフティ セグメントは、2026 年に市場の 57.24% を占めると予想されています。アクティブ セーフティ アプリケーションの成長が自動車メーカーに複雑なセンサー データをリアルタイムで管理できる統合システムへの投資を促すことで、自動車ドメイン コントローラー市場の拡大を支配し、推進しています。交通安全の向上を求める政府や規制当局からの圧力が強まり、これらの安全システムを一元化し、信頼性を向上させ、車両に搭載される ECU の数を減らすドメイン コントローラーへの移行が進んでいます。センサー技術やデータ処理機能の進歩に加え、アクティブセーフティ機能の普及がこの分野の成長を加速させています。

インフォテインメント、ナビゲーション、音声制御システムの統合により、ユーザー エクスペリエンスが自動車メーカーにとって重要な焦点となっています。これらのアプリケーションの成長は、すべてのオンボード デジタル システムのシームレスな動作を保証するドメイン コントローラーに直接結びついています。ヒュンダイやフォードなどのメーカーは、運転体験を向上させるためにこれらのコントローラーに投資しています。接続性とユーザー エンゲージメントを重視することで、より高度なドメイン コントローラーが必要となり、市場の成長をさらに推進し、貢献します。

自動車メーカーが車両のより合理化された E/E アーキテクチャの実現にますます注力しているため、ボディ制御およびパワートレイン管理セグメントも大幅に成長すると予想されています。パワートレイン管理セグメントは、予測期間中に 12.50% の CAGR を示すと予測されています。

地域の見識

地域に関しては、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域の市場は、2025年に37億1,000万米ドルと評価され、世界収益の54.81%を占め、2026年には47億7,000万米ドルに達すると推定されています。アジア太平洋地域は、その大規模な自動車製造拠点、電気自動車(EV)の急速な導入、スマートなコネクテッドモビリティソリューションの強力な推進により、世界市場で支配的かつ最も急速に成長している地域です。この地域は、2025 年に 37 億 1,000 万米ドルの最大の市場価値を牽引し、2026 年には 47 億 7,000 万米ドルの市場価値を牽引しました。トヨタ、ホンダ、ヒュンダイなどの主要な自動車メーカーは、増え続けるセンサー、電動パワートレイン、車両安全システムを統合するために集中型ドメイン コントローラーを採用しています。この傾向は特に中国、日本、韓国などの市場で顕著であり、持続可能性、EVの採用、自動運転への取り組みが強力に進んでいます。中国の市場は2026年に22億3,000万ドルになると予想されています。インドは5億ドルと予想され、日本は2026年に6億2,000万ドルに達すると予想されます。

北米

北米は、2025 年に世界市場に 22.39% 貢献し、その評価額は 15 億 1,000 万米ドルに達し、2026 年には 19 億 3,000 万米ドルに達すると予測されています。フォード、ゼネラルモーターズ、テスラなどの北米の自動車メーカーは、電気自動車や自動運転システムなどの革新的な自動車技術に多額の投資を行っており、これらは複数の自動車機能を統合するための高度なドメイン コントローラーに依存しています。この地域は、2025 年に 15 億 1,000 万米ドルの 2 番目に大きな市場になると予想されており、予測期間中の 2 番目に速い CAGR は 10.10% です。さらに、車両の安全性がますます重視されるようになり、先進運転支援システム (ADAS) の導入が促進され、交通安全基準を強化する政府の規制によってこの傾向が後押しされています。米国市場は、2026 年に 13 億米ドルの価値があると見込まれています。

ヨーロッパと世界のその他の地域

ヨーロッパおよびその他の地域も、2025 年の世界市場でそれなりのシェアを保持しています。先進的な道路およびドライバーの安全システムに対する高い需要と、道路および交通の安全に関する厳格な法律により、ADAS 向けのこれらのコントローラーの採用が増加すると予想されます。ヨーロッパは2025年に13億3,000万米ドルを占め、世界市場シェアの19.67%を占め、2026年には17億米ドルに達すると予測されています。英国市場は2026年に0億8,000万米ドルになる見込みです。一方、ドイツは2026年に4億米ドルに達すると予想され、フランスは2026年に1億2,000万米ドルに達すると予測されています。 2025年。

世界のその他の地域でも、中東諸国でのコネクテッド自律技術に対する需要の高まりにより、大幅な成長が見込まれています。その他の地域は、2025 年に世界市場の 3.10% を獲得し、2 億 1,000 万米ドルの収益を生み出し、2026 年には 2 億 9,000 万米ドルに達すると予測されています。

業界の主要プレーヤー

主要市場プレーヤーは独自のコンピューティング ニーズを満たす新製品の発売に注力

市場の競争環境は、確立されたプレーヤーと激しい競争によって特徴付けられます。市場は統合されており、すべての大手企業が自動車およびドメイン コントローラー業界で強い存在感を維持しています。 Aptiv、Renesas、Continental などの組織は、集中型コンピューティング E/E アーキテクチャへの移行を認識し、これらのコントローラーを自社の製品に積極的に導入しています。

Ambarella や Samsung など、他の数社は、次世代 EV や従来型車両の固有のコンピューティング ニーズを満たす高度なドメイン コントローラーの開発で協力しています。企業は、ADAS 向けに特別に設計されたドメイン コントローラーも導入しており、これらのコントローラーの需要を促進する主要セグメントの 1 つです。したがって、大手企業は合併や新製品の発売を通じて常に市場シェアを争っています。

トップ一覧 自動車ドメインコントローラー企業 :

- STMicrocontrollers (Switzerland)

- Visteon Corporation (U.S.)

- Infineon Technologies (Germany)

- Robert Bosch GmbH (Germany)

- Aptiv PLC (Ireland)

- Renesas (Japan)

- Texas Instruments (U.S.)

- Panasonic Corporation (Japan)

- Nxp Semiconductors (Netherlands)

- Continental AG (Germany)

- Monolithic Power Systems (Japan)

- Valeo (France)

主要な業界の発展:

- 2024年12月~パナソニック オートモーティブ システムズは、SDV の標準化に関して Arm チームと協力しました。両社はデバイス仮想化フレームワークを採用および拡張し、ハードウェア中心のモデルからソフトウェア優先のモデルに移行し、自動車業界の開発サイクルを加速する予定だ。

- 2024年8月~Elektrobit は、中国の新エネルギー自動車メーカー NETA Auto および Hirain Technologies (HIRAIN) と協力して、NETA Auto の最初の統合ゲートウェイ ドメイン コントローラー プロジェクトである Haozhi スーパーコンピューター XPC-S32G プラットフォームを開発しました。このプロジェクトは、電子/電気アーキテクチャ (EEA) フレームワーク内のサービス指向アーキテクチャ (SOA) ソフトウェア設計を特徴としています。

- 2023 年 1 月:自動車技術サプライヤーである Harman International Inc. は、完全にアップグレード可能なハードウェアおよびソフトウェア製品ラインを含む新しいプラットフォーム Ready Upgrade を展示しました。また、OEM グレードのコックピット ドメイン コントローラー、高度なソフトウェア、その他の製品の 3 ファミリも備えています。

- 2023 年 1 月:自動車 E/E アーキテクチャの大手企業の 1 つである Ambarella は、新しい AI ベースのドメイン コントローラーを導入することで、ドメイン コントローラー製品ファミリーを拡張しました。このコントローラーは、数多くの ADAS および自動運転技術機能を実行するように設計されています。

- 2022 年 6 月:ヴァレオと BMW モーターズは、ADAS ドメイン コントローラーの供給に関する契約を締結しました。これにより、BMW 車がリアルタイムで周囲の地図を作成して理解できるようになり、車両の高度な ADAS 機能が強化されます。

レポートの範囲

車載ドメインコントローラー市場予測レポートは、詳細な市場分析を提供し、主要企業、製品タイプ、主要な製品アプリケーションなどの主要な側面に焦点を当てています。これに加えて、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.42% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | ドメイン別

車種別

推進力による

用途別

地域別

|

よくある質問

Fortune Business Insights によると、市場は 2026 年に 86 億 8000 万米ドルと評価され、2034 年までに 142 億 9000 万米ドルに達すると予測されています。

市場は、予測期間中に6.42%の成長率(CAGR)を記録すると予想されます。

先進運転支援システム(ADAS)と自動運転機能の統合の増加により、市場の成長が促進されると予想されます。

アジア太平洋地域は、2025 年に 54.81% の市場シェアを獲得し、自動車用ドメイン コントローラー市場を独占しました。

アクティブ セーフティ アプリケーションは、世界市場におけるドメイン コントローラの主要なアプリケーションです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。