自動車用複合材料市場規模、シェアおよび業界分析、繊維別(ガラス、カーボンおよび天然)、樹脂タイプ別(熱硬化性樹脂および熱可塑性プラスチック)、用途別(外装、内装、構造およびパワートレイン、その他)、および地域予測、2026~2034年

自動車用複合材料市場の規模と業界概要

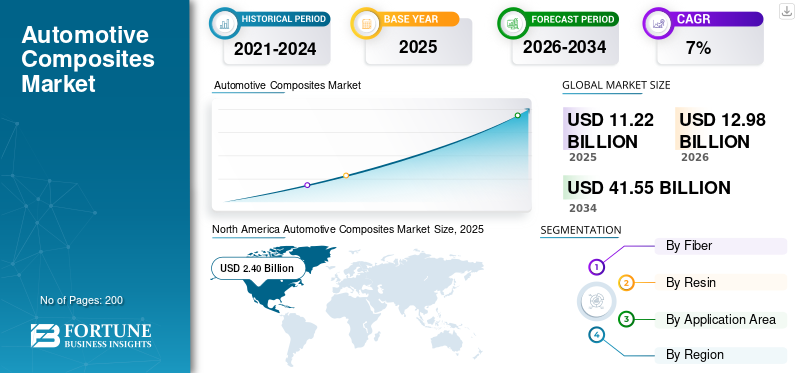

世界の自動車用複合材料市場規模は、2025年に112億2,000万米ドルと評価された。同市場は、2026年の129億8,000万米ドルから2034年までに415億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)15.66%を示すと見込まれている。北米は2025年に31.29%の市場シェアを占め、自動車用複合材料市場を牽引した。さらに、米国の自動車用複合材料市場は、軽量化と燃費効率向上のトレンドに後押しされ、2026年までに32億2,000万米ドルに達すると予測されている。

自動車用複合材の市場規模は、世界の自動車製造バリューチェーンに組み込まれ構造的に拡大している材料セグメントを反映しています。導入は乗用車、小型商用プラットフォーム、パフォーマンス重視のモデルに及び、需要は主要な自動車生産地域全体に分散しています。北米とヨーロッパは確立された需要センターを代表しており、アジア太平洋地域は大規模製造とプラットフォームの多様化を通じてますます生産量を形成しています。

歴史的に、自動車用複合材料市場はニッチな用途からより広範な構造的および半構造的用途へと発展してきました。初期の採用では、高級車の軽量化に焦点が当てられました。時間が経つにつれて、処理方法と材料の一貫性が改善され、より広範な統合がサポートされました。現在、市場は拡大段階にあり、ハイエンド モデルに限定されることなく、マスマーケット プラットフォーム全体への浸透が深まっています。

いくつかの勢い指標がこの軌道を裏付けています。 OEM メーカーは、後付けではなく設計段階で複合材料を組み込むことが増えています。サプライヤーによる現地生産への投資により、対応力とコスト管理が向上します。規制の圧力、性能要件、製造の準備状況が収束する場所に変曲点が現れ、地域全体の車両部品表における自動車用複合材の市場シェアが強化されます。

自動車用複合材は、主にトラック、乗用車、その他の車両のボンネットの下や内装に使用される軽量素材です。複合材料は自動車の軽量化に適した材料であるため、自動車の内装および外装の多くの用途に複合材料が使用されています。優れた寸法安定性により、自動車産業における複合材料の使用がここ数年増加しています。形状保持性、低い熱膨張係数、乾湿両用条件での性能を発揮するための耐食性、製造の容易さ、車両全体の質量を軽減する軽量性などの複合材料の特性により、複合材料は好ましい材料となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用複合材料市場の主なポイント

- 2025年の市場規模:112億2000万米ドル

- 2026年の市場規模:129億8000万米ドル

- 2034年までの市場規模予測:415億5000万米ドル

- 年平均成長率:2026年~2034年で15.66%

- 北米は2025年時点で自動車用複合材料市場を支配し、市場シェアは31.29%に達すると予測されている。

- 外装部品セグメントは、2018年に43.47%のシェアを占めると予想されている。

- 熱硬化性樹脂の需要は、熱可塑性樹脂分野からの需要よりも高い。

北米

北米では、燃費向上と電気自動車の航続距離目標達成を支援するため、軽量化が重視されている。複合材料の採用は、構造部材、バッテリー筐体、ピックアップトラックなどの用途で依然として最も盛んである。

アジア太平洋地域

アジア太平洋地域は、特に中国、インド、タイといった国々において車両台数が最も多いため、この市場において最大かつ最も急速に成長している地域である。

ヨーロッパ

欧州の自動車用複合材料市場の成長機会は、環境に優しい自動車用複合材料の使用によって左右される。さらに、欧州に拠点を置く様々な自動車メーカーは、政府の政策を支援するため、天然素材の複合材料に注力している。

私たち

軽量化と燃費向上というトレンドに牽引され、米国の自動車用複合材料市場は2026年までに32億2000万米ドルに達すると予測されている。

日本

日本は材料効率、信頼性、製造性を重視している。量産モデルではガラス繊維複合材が主流であり、一方、電気自動車やハイブリッド車においては炭素繊維の使用が選択的に拡大している。

続きを読む

自動車用複合材料の市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車産業で複合材料を最大限に活用するための仮想ネットワーク

自動車用複合材業界には、否定できない明るい未来が待っています。技術や製造プロセス、原材料、複合材料が今後ますます改善され、鉄鋼やアルミニウムに代わって、より多くの部品に使用できるようになります。研究を効果的に実施するために、自動車用複合材メーカーと研究者の仮想ネットワークが設立されました。同時に、仮想ネットワークには業界のすべての専門家が集まり、自動車用複合材料のバリューチェーンのすべての部分を統合して、業界と材料を主流に受け入れられるよう前進させるのに役立ちます。

自動車メーカーが設計の優先順位、生産の経済性、持続可能性の義務を再評価するにつれて、自動車用複合材市場は構造的な変革を迎えています。コンポジットはもはやニッチなパフォーマンス モデルに限定されません。主流の車両プラットフォーム全体に組み込まれることが増えています。

決定的な変化の 1 つは、軽量エンジニアリングを初期の車両アーキテクチャに統合したことです。自動車メーカーは現在、複合材を代替材料として扱うのではなく、複合材の互換性を中心にプラットフォームを設計しています。このアプローチにより、下流の再エンジニアリングコストを削減しながら、構造効率が向上します。

製造業の変革も重要なトレンドです。自動化、圧縮成形、高速樹脂転写プロセスにより、サイクル タイムと一貫性が向上しています。これらの進歩により、複合材料と従来の金属との間の歴史的なコストギャップが縮小し、より大量の用途がサポートされます。

持続可能性を考慮して、材料の選択と調達戦略が再構築されています。排出量やライフサイクルへの影響に対する規制の圧力により、リサイクル可能な熱可塑性プラスチックや天然繊維複合材料への関心が高まっています。 OEM は、性能だけでなく寿命後の回復可能性に基づいて複合材料を評価することが増えています。

自動車用複合材料市場の成長要因

軽量車両の需要の高まりが自動車用複合材市場を牽引すると予想される

自動車用複合材料の市場は、燃費向上と EU 法準拠のための排出削減のため、自動車部品の軽量コンポーネントに対する高い需要によって牽引されています。複合材料は、鋼、鉄、アルミニウムなどの他の構造用金属材料と比較して、ガラス繊維複合材料の場合は 15 ~ 20%、炭素繊維複合材料の場合は 25 ~ 40% の軽量化のメリットがあります。さらに、自動車分野での複合材料の使用をサポートするために、EU 加盟国ではさまざまな官民パートナーシップの取り組みがすでに開始されています。このような取り組みには、複合材および自動車用軽量材料イノベーションクラスターの設立、投資をサポートするための自動車および化学産業との協力、自動車用炭素繊維複合材市場のサプライチェーン分析が含まれます。

電気自動車の需要の増加が自動車用複合材料市場を牽引

多くの専門家は次のように考えています電気自動車車両の軽量化戦略で節約される重量 1 キロあたりのコストが高くなります。通常の IC エンジン駆動の自動車では、軽量化 1 kg あたり 2 ~ 3 ドルしか支払う余裕がありませんが、電気自動車では 1 kg あたり 7 ~ 8 ドルの節約が可能です。一般的な車両は、標準的な駆動サイクルで加速する際に多くのエネルギーを消費しますが、ブレーキエネルギー回生によってより多くの運動エネルギーを回収することもできます。電気自動車では、車体の軽量化により航続距離を維持しながらバッテリーの小型化が可能になります。車体や電池パックの軽量化は、ブレーキシステムや駆動列車部品などの他の部品の小型化を可能にし、車両全体の軽量化にも相乗効果をもたらします。 ICE 駆動車両では、軽量化により排出ガスが削減され、同等のドライブトレイン出力とトルク レベルでのパフォーマンスが向上します。

自動車用複合材料市場の成長は、需要側の圧力、供給側の能力拡大、外部構造触媒の組み合わせによって形成されます。需要面では、自動車メーカーは、構造の完全性と安全性能を維持しながら重量を削減するという継続的なプレッシャーに直面しています。軽量化はエネルギー効率を直接的に向上させ、電気自動車の航続距離を延ばし、排出削減目標をサポートします。車両の性能、耐久性、設計の柔軟性に対する消費者の期待により、複数の車両セグメントにわたる複合材の採用がさらに強化されています。

供給の観点から見ると、複合材製造技術の進歩が強力な実現要因として機能します。自動化されたファイバー配置、樹脂トランスファー成形、およびより高速に硬化する熱可塑性樹脂により、サイクル タイムと生産の一貫性が向上します。これらの開発により、ユニットあたりのコストが削減され、拡張性が向上し、限られた生産実行を超えて複合材料が実行可能になります。材料サプライヤーと一流メーカーによる資本投資により、供給の信頼性が強化され、より広範なプラットフォーム統合がサポートされます。

外部触媒は、自動車用複合材料市場のトレンドを加速する上で決定的な役割を果たします。燃料効率とライフサイクル排出量に重点を置いた規制の枠組みは、従来の金属よりも軽量素材を間接的に優先させています。世界の自動車メーカーが採用する電動化戦略により、バッテリーの重量と構造上の要求のバランスをとるために複合材料への依存が高まっています。同時に、材料科学における革新の波により、繊維と樹脂の組み合わせが改良され、衝突性能と熱安定性が向上しました。

プラットフォームの標準化とモジュール式車両アーキテクチャにより、さらなる成長の勢いが生まれます。複合材料は、部品の統合と機能の統合をサポートする設計の自由度を提供し、アセンブリの複雑さを軽減します。グローバルなサプライチェーンの多様化により、複合材の現地生産も促進され、地域の需要への対応力が向上します。これらの力が合わさって、自動車カテゴリー全体で複合材料がオプションの機能強化から必須の構造材料に移行するにつれて、持続的な自動車複合材料市場シェアの拡大を強化します。

抑制要因

リサイクルの課題が市場の妨げになると予想される

自動車用複合材市場におけるリサイクルの課題は、金属材料のリサイクルほど単純明快ではありません。その理由としては、繊維強化パーツが他のパーツと金属で固定されるなど接合されていることが多いためです。リサイクルする自動車部品の分解、分離、剥離の複雑さが大きな障害となっています。さらに、部品を互いに分離できたとしても、複合体から個々の材料を抽出することは困難です。これは、複合材料が異なる材料の混合物であり、溶かしてリサイクルすることができないという事実によるものです。したがって、プラスチックおよび複合材料市場に関するさまざまなリサイクル法と、そのコスト効率の悪いリサイクルプロセスが市場の妨げとなっています。

自動車用複合材料市場の成長ダイナミクスは好調にもかかわらず、いくつかの構造的な課題により、大規模な採用は引き続き制限されています。特に中小規模のサプライヤーにとっては、高額な初期資本要件が依然として主要な障壁となっています。複合材の製造には特殊な機器、工具、プロセスの専門知識が必要であり、先行投資が増加し、収益のスケジュールが延長されます。これらの制約により、新規参加者の参入が遅れ、急速なキャパシティー拡大が制限されます。

規制やコンプライアンスのリスクも市場の発展を左右します。自動車用複合材は、地域全体で厳しい安全性、リサイクル性、耐久性の基準を満たさなければなりません。認証プロセスは、特に構造用途の場合、時間がかかり、コストがかかる場合があります。地域の規制枠組みの違いにより、製品の標準化がさらに複雑になり、世界の製造業者にとってコンプライアンスのオーバーヘッドが増加します。

運用上の課題はバリューチェーン全体にわたって残ります。複合材エンジニアリング、設計、製造における熟練した労働力の不足により、生産効率が制限されています。プロセスの変動性と品質管理は依然として従来の金属スタンピングよりも複雑です。複合コンポーネントは特殊な修理手順を必要とすることが多いため、修理可能性に関する懸念もアフターマーケットの受け入れに影響を与えます。

高級外装パネルなど、複合材料がすでに主流となっている特定の用途では、市場飽和リスクが生じます。より多くのサプライヤーがこれらのセグメントに参入するにつれて、価格設定の圧力が強まり、利益率が圧縮されます。さらに、原材料、特に炭素繊維の入手可能性が不安定であるため、メーカーは供給の混乱にさらされています。これらの複合的な制約は自動車用複合材市場規模の拡大に影響を及ぼし、長期的な競争力を維持するにはプロセス革新、労働力開発、サプライチェーンの回復力への継続的な投資が必要となります。

自動車用複合材料市場セグメンテーション分析

繊維分析による

グラスファイバーがこの市場で最大のシェアを握る

自動車用複合材に関する世界市場調査は、繊維の種類に基づいて、ガラス、カーボン、および天然自動車用複合材に分類されます。

ガラス繊維複合材は、高強度、剛性、柔軟性、化学的損傷に対する耐性などの特性により、主に自動車産業で使用されています。ここ数年、排出ガス削減の要求により、燃費向上のため軽量材料の需要が顕著になっています。ガラス繊維複合材はカーボンや天然繊維よりも手頃な価格であるため、自動車業界で頻繁に使用されています。

ガラス繊維複合材料は、最も幅広い採用基盤を表しています。機械的強度、耐食性、コスト効率のバランスが取れており、大量生産の車両プログラムに適しています。外装パネル、アンダーボディシールド、および半構造コンポーネントは、グラスファイバーシステムへの依存度が高まっています。利益率は依然として中程度ですが、規模に応じた需要により安定した自動車用複合材市場シェアが維持されています。

さらに、エンジンフード、貯蔵タンク、ダッシュボードなどの自動車車体部品は、鋼鉄やアルミニウムなどの他の金属の使用を削減し、自動車産業におけるバイオベース材料の用途と地域を促進するために、天然繊維複合材料を使用して製造されています。

炭素繊維複合材料は、プレミアムパフォーマンスセグメントを占めています。高い強度対重量比は、質量削減により効率が直接向上する構造用途やパワートレイン用途をサポートします。コストと処理の制約により、採用は依然として限定的ですが、価値密度は高くなります。自動車メーカーは、電気自動車やパフォーマンス重視のプラットフォームにカーボンファイバーを戦略的に導入しており、軽量化により航続距離とハンドリングに目に見えるメリットがもたらされます。

天然繊維複合材は、差別化された持続可能性セグメントとして浮上しています。用途には、インテリアパネル、トリム、非耐荷重コンポーネントなどがあります。機械的な制限により構造上の使用が制限される一方で、天然繊維にはライフサイクル上の利点があり、環境への影響が低くなります。ここでの価値創造は、純粋なパフォーマンスではなく、規制の調整とブランドのポジショニングによって推進されます。

樹脂の種類別

熱硬化性樹脂セグメントが予測期間中に主要シェアを占める

樹脂に関しては、市場は熱硬化性樹脂と熱可塑性樹脂に分類されます。

熱硬化性複合材料は引き続き自動車用途の主流を占めています。エポキシおよびポリエステル システムは、熱応力下での寸法安定性と耐久性を提供します。これらの材料は複雑な形状をサポートし、確立された製造ラインと広く互換性があります。彼らの市場での地位は、プロセスの精通性と予測可能なパフォーマンスによって恩恵を受けています。

熱硬化性樹脂の需要は熱可塑性樹脂セグメントの需要よりも高いです。熱硬化性材料は、ヘッドランプハウジング、ボンネットの下、電気および熱シールド部品、外装および内装構造部品など、自動車の幅広い用途に使用されています。さらに、熱硬化性樹脂は、低い熱膨張係数、高い衝撃強度、優れた寸法安定性、およびその他の多くの複合特性を備えています。

生産の優先順位がリサイクル可能性とサイクルタイムの短縮に移行するにつれて、熱可塑性複合材料の勢いが増しています。再成形および溶接できる機能により、モジュール式組み立てと耐用年数終了後の回収がサポートされます。材料コストは依然として高いものの、熱可塑性プラスチックは、スケーラブルな製造と持続可能性へのコンプライアンスを通じて長期的な自動車複合材市場の成長を可能にします。

さらに、熱硬化性樹脂に対する熱可塑性樹脂の主な利点は、より丈夫でリサイクル可能であり、迅速な製造プロセスを実行できることですが、熱硬化性樹脂よりも溶融粘度が高いため、注入プロセスで不適切な含浸が発生する可能性があります。

アプリケーション分野別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

外装部門が世界の自動車用複合材業界で最大のシェアを獲得

アプリケーション分野に基づいて、市場は外装、内装、構造、パワートレインなどに分類されます。

外装タイプでは世界トップシェアを誇ります。自動車用複合材料は、ヘッドランプ、遮熱部品などの自動車外装用途に広く使用されています。多くの OEM は、車体に複合材を組み込むことにも注力しています。たとえば、最近の開発により、強化熱可塑性プラスチックが次の波となる可能性があることが確認されています。 BMW の i3 は、外装部品に熱可塑性複合材料を採用した初の量産車です。

外装用途では、パネル、フード、空力コンポーネントの鋼鉄やアルミニウムが複合材料に置き換わるため、一貫した需要が生まれています。利点としては、耐食性、設計の柔軟性、表面品質などが挙げられます。複合材料により部品の統合と工具の削減が可能になると、マージンが向上します。

自動車業界では、軽量化ソリューションとしてガラス繊維の代替品として、車両の内装部品に天然複合材料を使用するケースが増えています。エクステリア部門は2018年に43.47%のシェアを獲得すると予想されている。

インテリア用途では、快適さ、音響、美観が重視されます。複合材料は、統合された機能を備えた軽量構造を提供し、プレミアムなキャビン体験をサポートします。ここでの価値創造は、規制の圧力ではなく、消費者の期待と密接に結びついています。

構造およびパワートレインのアプリケーションは、最も高い価値をもたらす可能性があります。バッテリーエンクロージャ、耐荷重フレーム、衝突構造には、重量と安全性を同時に管理するために複合材料が組み込まれることが増えています。これらの用途は長期的な自動車複合材市場のトレンドを推進しますが、採用には材料サプライヤーと OEM エンジニアリング チーム間の緊密な協力が必要です。

地域分析

North America Automotive Composites Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米では、燃料効率と電気自動車の走行距離目標をサポートするために軽量化を重視しています。複合材料の採用は、構造、バッテリーエンクロージャ、およびピックアップトラックの用途において依然として最も強力です。排出量と安全性に対する規制の重点は、着実な材料代替をサポートする一方、地域化されたサプライチェーンはサプライヤーの回復力を強化します。北米は2017年の23億ドルから2018年には24億ドルへと成長を遂げました。

米国

米国の自動車用複合材市場は、性能の最適化と製造の拡張性に重点を置いています。複合材は、ピックアップトラック、スポーツ用多目的車、電動プラットフォームに大きく採用されています。国内 OEM は、バッテリー保護、衝突管理、耐食性のために複合材料を優先しています。連邦排出基準と州レベルの電気自動車奨励金により、電気自動車の導入が強化されています。サプライヤーの競争では、OEM 組立工場に近く、強力なツーリング能力を持つ垂直統合型の企業が有利になります。

アジア太平洋地域

アジア太平洋地域の自動車用複合材市場規模は、2018年に20億3,000万米ドルでした。アジア太平洋地域は、この地域、特に中国、インド、タイなどの国々で最も多くの車両が存在するため、この市場で最大かつ最も急速に成長している地域です。さらに、インド、インドネシア、タイ、中国が最も多くの車両を走行すると予想されており、インドと中国は四輪車の最大の市場を有しており、これらが市場の成長をさらに促進すると予想されます。北米市場は、天然繊維複合材などの省エネ自動車複合材に対する政府の大幅な支援が特徴です。

アジア太平洋地域は最大の生産機会を示しています。自動車の生産規模が大きいため、コスト効率の高いガラス繊維複合材料の需要が高まっています。中国は電気自動車での複合材料の使用を加速する一方、日本は精密工学と材料イノベーションに注力している。地域の成長は、規模の拡大と選択的な高パフォーマンスの導入のバランスをとります。

日本

日本は材料効率、信頼性、製造容易性を優先します。グラスファイバー複合材は大量生産モデルを支配する一方、カーボンファイバーの使用は電気およびハイブリッドプラットフォームで選択的に拡大されています。国内サプライヤーは、処理速度の継続的な向上と欠陥の削減を重視しています。自動車用複合材市場の成長は、ハイブリッド車の普及と輸出志向の生産と密接に一致しています。

中国

中国は、自動車用複合材市場において最も急速に拡大する機会を代表しています。電気自動車の生産により、バッテリーハウジング、アンダーボディシールド、軽量構造への複合材料の採用が加速しています。政府の政策により、材料の地元調達が奨励され、国内の複合材サプライヤー間の競争が激化しています。スケール重視の製造は、コスト効率の高い複合ソリューションの急速な普及をサポートします。

ヨーロッパ

さらに、この地域の人々の間でのかなりの意識が、天然複合材料市場の活性化と発展を維持すると予想されます。欧州の自動車用複合材市場の成長の機会は、環境に優しい自動車用複合材の使用によって左右されます。さらに、ヨーロッパに存在するさまざまな OEM は、政府の政策を支援するために天然複合材料に焦点を当てています。

ヨーロッパは、持続可能性を重視した複合材料の採用でリードしています。厳格な排出規制と循環経済政策により、熱可塑性プラスチックやリサイクル可能な複合材の使用が加速しています。自動車用複合材市場の傾向は、特に高級車や電気自動車のプラットフォームにおいて、炭素繊維と先進的なハイブリッド材料を好む傾向にあります。

ドイツ

ドイツはヨーロッパの高性能複合エコシステムを支えています。高級車メーカーは、炭素繊維やハイブリッド複合材を構造用途や外装用途に幅広く採用しています。エンジニアリング主導の調達では、剛性重量比、ライフサイクル耐久性、精度公差を重視しています。ドイツの自動車用複合材の市場シェアは、強力な研究機関とサプライヤーと OEM の協力的な開発モデルに支えられ、先端材料に偏っています。

イギリス

英国市場は、ニッチな自動車製造とモータースポーツ由来のイノベーションの恩恵を受けています。複合材の採用は、軽量構造、豪華なインテリア、数量限定の電気自動車に重点を置いています。小規模な生産では、規模に応じたコストの最適化よりも価値の高い複合ソリューションが優先されます。政府支援のイノベーション プログラムは、材料開発と高度な製造をサポートしています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場はライフサイクルの成長段階にあるため、予測期間中に市場シェアを獲得すると予想されます。これらの地域における自動車産業の成長が市場を刺激すると予想されます。したがって、これらの地域の市場は、予測期間中により魅力的な成長を示すでしょう。

市場の競争力はどれくらいですか?

主要企業はこの市場での優位性を維持するために合併・買収による成長戦略を採用しています

この市場の競争環境は、上位 10 社が世界市場収益の約 50% を占める統合市場を表しています。市場の主要企業は、いくつかの自動車用複合製品の研究開発に多大なリソースを投資してきました。優れた運用効率に支えられた多様な製品ポートフォリオ、複合用途向けの安全で斬新な技術開発は、市場リーダーが成長のために使用する戦略です。

さらに、中小企業は、自社の提供ポートフォリオやその他の関連サービスを改善するために、大企業との合併や提携戦略を採用しています。中小企業は市場リーダーの経験から多くを得ることができるため、この傾向は予測期間中に世界市場にプラスの影響を与えると予測されています。

自動車用複合材市場は、材料の専門化、製造規模、エンジニアリングの深さによって形成される競争環境を特徴としています。大手多国籍サプライヤーは、長期にわたる OEM 関係と統合された材料ポートフォリオを活用して、構造および高性能アプリケーションを支配しています。

中規模の挑戦者は、アプリケーション固有の専門知識、迅速なプロトタイピング、コスト最適化されたソリューションを地域市場に提供することで競争しています。新興企業は、持続可能性を重視した調達に沿って、熱可塑性プラスチック、天然繊維、リサイクル可能な複合材料に焦点を当てています。

OEM は供給リスクを軽減するためにマルチソーシング戦略を好むため、市場シェアの集中は依然として緩やかです。材料生産者、加工業者、工具専門家間のパートナーシップは一般的であり、統合された価値の提供をサポートします。合併と買収の活動は、純粋な能力の拡大ではなく、自動化、シミュレーション、持続可能な材料における能力の拡大を目標としています。

人工知能は、複合材製造における欠陥検出、プロセスの最適化、予知保全をサポートします。データ主導の品質管理により、自動車の構造用途に不可欠な一貫性が向上します。

新しいバイオベース樹脂とハイブリッド繊維システムは、パフォーマンスを犠牲にすることなく持続可能性の要件に対応します。これらのテクノロジーは、複合用途をプレミアムセグメントを超えて大容量プラットフォームに拡大し、早期導入者の競争力を強化します。

成長と投資の機会は何ですか?

自動車用複合材市場における魅力的な機会は、規制、電動化、製造革新が交差する場所に集中しています。

主な機会分野は次のとおりです。

- 電気自動車プラットフォーム用の構造複合材料

- 循環経済政策に沿ったリサイクル可能な熱可塑性プラスチックシステム

- バッテリーエンクロージャーと熱管理コンポーネント

- 高成長を遂げるアジア太平洋地域の電気自動車サプライチェーン

- 設計・製造一貫サービスモデル

中価格帯の車両にはホワイトスペースの機会が存在し、コスト効率の高い複合材が大規模に金属に取って代わることができます。隣接する成長経路には、モビリティ プラットフォーム、自動運転車両構造、軽量商用車が含まれます。

自動車用複合材のトップ企業のリスト:

- 帝人株式会社

- 三菱化学株式会社

- 東レ株式会社

- SGLカーボン

- RTP会社

- プラサンカーボンコンポジット

- オーエンズ・コーニング

- ソルベイ S.A.

- UFPテクノロジーズ株式会社

- BASF SE

- 他のプレイヤー

主要な業界の発展:

- 2021年2月– 帝人株式会社は、同社の自動車用複合材料事業「Benet Automotive s.r.o」にガラス繊維シート成形材料ラインを設置すると発表した。この投資は、欧州の自動車メーカーからの帝人の複合部品に対する需要の高まりに応えるために行われました。

- 2021年1月– SGL Carbon は、電気自動車用カーボン複合材の生産を拡大するために、アーカンソー州の工場に 450 万ドルを投資すると発表しました。同社は自動車用途向けのカーボンおよびガラス繊維強化製品の製造に従事しています。新たな容量の追加は、現代の電気自動車シャーシの複合バッテリーエンクロージャに対する需要の高まりに応えるために使用されます。

レポートの範囲

自動車用複合材料市場レポートは、市場の詳細な分析を提供し、主要企業、樹脂、繊維、製品の主要な用途などの主要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル)および数量(キロトン) |

|

セグメンテーション |

ファイバーで

|

|

レジンによる

|

|

|

用途分野別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の自動車用複合材料市場は2025年に112億2000万米ドルと評価され、予測期間中の年平均成長率(CAGR)15.66%で成長し、2034年には415億5000万米ドルに達すると予測されている。

自動車用複合材料は、車体パネル、シャーシ部品、内装トリム、バンパー、ダッシュボード、構造部品の製造に使用されます。車両の重量を軽減し、燃費を向上させ、設計の柔軟性と耐久性を向上させます。

最も一般的な材料には、ガラス繊維複合材、炭素繊維複合材、天然繊維複合材があり、多くの場合、性能の向上と軽量設計のために熱硬化性樹脂または熱可塑性樹脂と組み合わせられます。

電気自動車(EV)と高性能スポーツカーは、二酸化炭素排出量を削減しながらバッテリー効率と速度性能を向上させる軽量構造の必要性により、主要な推進力となっています。

利点としては、軽量化、燃費、耐食性、設計の多様性、衝突性能の向上などが挙げられます。これらの要素は、環境規制や顧客の要求を満たすことを目指す自動車メーカーにとって非常に重要です。

中国、インド、日本での大規模な自動車生産により、アジア太平洋地域が市場を支配しています。厳しい排出基準とEV導入の増加に支えられ、欧州と北米がそれに続く。

上位企業には、東レ工業、SGL カーボン、帝人株式会社、三菱ケミカル ホールディングス、ヘクセル コーポレーション、グリット ホールディング AG、カーボンおよびグラスファイバー技術の革新で知られるオーエンス コーニングなどが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート