航空宇宙複合材料の市場規模、シェア&業界分析、繊維タイプ(炭素、ガラス、アラミッドなど)、航空機(商業航空機、軍用固定翼、ビジネス航空機と一般航空、ジェットエンジン、ヘリコプターなど)、および地域の予測、2026-2034

主要市場インサイト

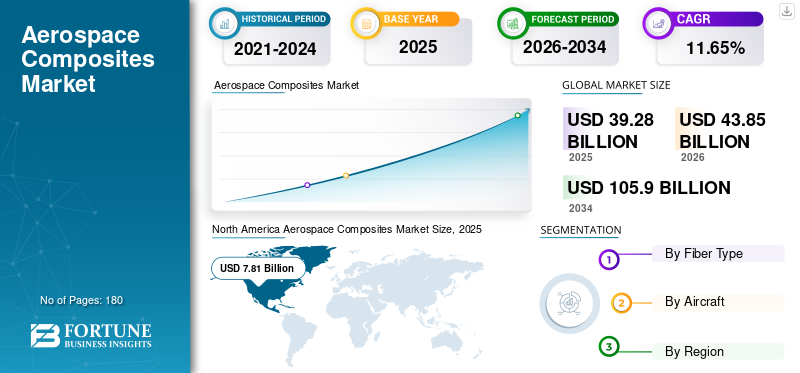

2025年の世界の航空宇宙用複合材料市場規模は392億8,000万米ドルと評価された。同市場は、2026年の438億5,000万米ドルから2034年までに1,059億米ドルへと成長し、予測期間中に年平均成長率(CAGR)11.65%を示すと見込まれている。2025年時点で、北米は53.27%の市場シェアを占め、航空宇宙用複合材料市場を牽引した。さらに、航空機製造における軽量材料の採用を背景に、米国の航空宇宙用複合材料市場は2026年までに152億2,000万米ドルに達すると予測されている。

航空宇宙産業は、複合材料市場において急速に進化してきた。航空宇宙産業における現代複合材の最初の用途の一つは、1970年代に米国F15およびF14戦闘機の尾翼外板に使用されたことに遡ります。初期段階では複合材はごく一部の二次構造にしか使用されていませんでしたが、専門知識と技術の向上に伴い、航空宇宙産業における複合材の採用は大幅に増加しました。現在では、主翼や胴体を含む多くの主要構造物に複合材料が使用されている。航空宇宙産業では、金属粒子強化、繊維強化など、様々な種類の材料マトリックス複合材料が用いられている。航空宇宙用複合材料部品の製造サプライチェーンは複雑であるが、複合材料メーカーは、数々の課題や複雑さにもかかわらず、世界各地でこれらの材料の途切れない供給を確保している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空宇宙用複合材市場インサイト

日本では、航空機の軽量化と安全性向上を両立したいというニーズが強まる中、航空宇宙用複合材への関心が確実に高まっています。求められているのは、高い強度と耐久性を持ちながら、燃費改善や設計自由度の拡大に寄与する実用的な素材です。国内の製造現場や研究機関では、品質の一貫性や加工のしやすさ、熱・衝撃への耐性を重視する動きが広がり、将来の航空機開発に向けた基盤技術として注目されています。本レポートでは、世界の航空宇宙用複合材市場の動きが、日本の航空産業や素材開発にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

世界の航空宇宙複合材料市場概要と主要指標

市場規模と予測:

- 2025年の市場規模:392億8,000万米ドル

- 2026年の市場規模:438億5,000万米ドル

- 2034年の予測市場規模:1,059億米ドル

- 年平均成長率(CAGR):2026年~2034年で11.65%

市場シェア:

- 2025年、北米は主要航空機メーカーの存在と複合材製造技術の進歩を背景に、航空宇宙複合材市場で53.27%のシェアを占め主導的立場にあった。

- 航空機生産における軽量材料の積極的な採用により、米国市場単独で2026年までに152億2000万米ドルに達すると予測される。

- 繊維タイプ別では、炭素繊維強化複合材(CFRP)が高強度重量比とボーイング787やエアバスA350などの航空機での広範な使用により、約80%のシェアを占めています。

主要国のハイライト:

- 米国:民間機・軍用機双方での多用により世界市場をリード。ボーイング機胴部の国内生産と膨大な軍用機群が需要を大幅に押し上げる。

- フランス/ドイツ/スペイン(欧州):エアバスA350やダッソー・ラファール戦闘機等の主要複合材消費国。地域別で第2位の市場規模。

- 中国・インド(アジア太平洋):航空宇宙分野の急速な拡大、防衛予算の増加、民間航空機需要が堅調な成長を牽引。

- 日本:ボーイングのグローバルサプライチェーンにおける主要供給国。川崎重工業などの国内メーカーが複合材部品を供給。

- 中南米・中東・アフリカ:経済的・地政学的不安定が需要に影響し、市場存在感は限定的。

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

各種航空宇宙部品における複合材の用途拡大

航空宇宙用複合材料は、航空宇宙産業における存在感を急速に拡大している。設計の柔軟性、優れた強度、軽量性といった利点を考慮し、航空機メーカーはエンジンブレードなどの従来とは異なる部品への航空宇宙用複合材料の応用を進めている。その一例が、エアバスA320neoに搭載されるLEAP(Leading Edge Aviation Propulsion)エンジンのブレードである。一部のメーカーは座席素材にも複合材料を採用し、軽量かつ耐久性を実現している。例えば、フランスの航空機座席メーカーであるエクスピリクト社は、チタンと複合材料を組み合わせることで、わずか4kgの重量の航空機座席を開発した。これは衝突試験に耐える最軽量シートであり、B737およびA320各機で年間約40万米ドルの燃料節約効果があると報告されている。

市場成長要因

航空機性能要求の高まりが複合材料の成長を牽引

航空宇宙産業は、通常2~3%程度の低い純利益率で長年知られてきた。ボーイングは2011年に複合材を50%以上使用した787ドリームライナーを導入し、航空宇宙産業に革命をもたらし、収益性の高い航空事業という夢を売り込んだ。この機体は前世代機767と比較して約20%の燃料節約を実現。その後エアバスも同様の複合材比率と燃費向上を謳うA350 XWBを導入した。さらに航空宇宙産業はアジア太平洋地域の成長経済圏で急速に事業基盤を拡大中。これらの国々における航空宇宙複合材市場の健全な成長を支えるため、航空会社は現地顧客に対し魅力的なオファーと比較的低価格なサービスを提供せねばならない。複合材料は、燃料費削減をはじめとする諸利点により、航空会社が新興経済圏で事業を持続・拡大する上で大きく貢献している。さらに、軍用機に求められる高性能化も、軍用機における複合材料の消費増加を促している。F16、グリペンJAS39、ユーロファイター、ミラージュ2000、ラファエルをはじめとする数多くの現代戦闘機には、航空宇宙用複合材料が適切に組み込まれている。多様な航空機部品の形態で採用されるこれらの材料は、高い性能と低い時間当たりの運用コストを実現している。

複合材料がもたらす設計の柔軟性がメーカーに新たな可能性を拓く

アルミニウム板は、その強靭性、耐久性、入手容易性、耐食性から、長年にわたり航空機製造に使用されてきた。しかし金属には限界があり、航空宇宙用複合材は航空機における金属の代替・補完を通じてこれらの限界に対処する重要な役割を担っている。ボーイング社の研究によれば、複合材構造はアルミニウム製構造物と比較してメンテナンスが少なくて済む。例えば複合材製のB777の尾翼は、アルミニウム製のB767の尾翼より25%大きいにもかかわらず、メンテナンスに必要な工数が35%少ない。さらに、複合材料は曲げ加工が容易で様々な形状に変形できる。一方、アルミニウムの場合、接合や機械加工が必要となる。これにより、アルミニウム設計と比較して設計と効率が大幅に向上する。また、潜在的な故障点となる重い締結部品や接合部の数を削減することも可能となる。航空機用複合材料は、可能な限り航空機においてより優れた一体型設計を提供している。

市場の制約要因

複合材料の高コストに加え、安全制約などの要因が市場成長を抑制している。

航空宇宙用複合材料はアルミニウムよりも大幅に高価であり、航空機の初期コストをさらに押し上げる。さらに、複合材料の修理は費用がかさむ上に困難であり、これが市場全体の発展を阻害する要因となり得る。

複合材構造の欠陥は、専門的で高価な装置を用いて検出する必要がある。さらに、航空機の複合材構造における欠陥を分析するためには検査員が特別な訓練を受けなければならず、これはリベットガン、バッキングバー、エポキシ樹脂などの工具コストに加え、保守コストを増加させる。航空宇宙産業における火災と安全問題は最優先事項である。複合材に使用されるエポキシ樹脂は、火災発生時に延焼を許さないよう適切に選定・配合されなければならない。2013年にボーイング787ドリームライナーで火災問題が発生した後、FAA(連邦航空局)は同機に使用された複合材の可燃性を再評価せざるを得ず、これにより787の全機が一時的に運航停止となった。さらに、航空宇宙用複合材料は安全性と耐久性の問題から長距離飛行ではあまり好まれないため、市場成長が制限されている。加えて、チタンアルミナイド(TiAl)やアルミニウムリチウム(Al-Li)などの合金開発により、金属が航空宇宙産業に復活しつつあり、この市場の拡大を抑制している。

航空宇宙複合材料市場のセグメンテーション分析

繊維タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

炭素繊維の汎用性により、市場では炭素セグメントが優位性を保っている。

炭素繊維は、効果的な複合材料システムを形成するために適切な樹脂系で強化されます。航空宇宙複合材産業における炭素繊維の人気を高める特筆すべき特性には、低熱膨張率、高い耐薬品性、高剛性、軽量性、高引張強度、高温耐性が含まれる。民間航空宇宙分野では、1983年にエアバスA300およびA310に炭素繊維複合材製ラダーが導入されたことを契機に炭素繊維の使用が始まった。炭素繊維強化プラスチック(CFRP)は、世界の航空宇宙複合材市場シェアの約4分の5を占めています。航空宇宙産業における堅調な消費により、予測期間中もその優位性が継続すると予想されます。例えば、ボーイング787ドリームライナーとエアバスA350は最大52%がCFRPで構成されており、両機とも今後数年間で多数の納入が予定されています。ボーイングは900機以上のドリームライナーを受注しており、エアバスA350は800機以上の納入予定がある。

航空機別分析

民間航空機が航空宇宙産業における複合材料の健全な導入と成長を保証

民間航空宇宙分野は航空宇宙複合材料市場の3分の2以上を占め、市場を支配している。民間航空宇宙分野における重要な進展と退役機材の更新により、民間航空宇宙分野はこの地位を維持すると予想される。ボーイングは2020年1月時点で既に945機のドリームライナーを製造しており、今後数年間でさらに900機以上のドリームライナーを顧客に引き渡す予定である。一方エアバスは349機以上のA350を製造済みで、800機以上の受注が依然として残っている。さらに、中型商用機の需要拡大と、これら中型機製造における複合材の採用成功を受け、メーカーは多様な設計を提案すると予想され、これにより航空宇宙複合材産業が牽引される見込みです。加えて、軍用機における複合材の採用増加に伴い、予測期間中に市場は大幅な成長勢いを得ると予想されます。

地域別分析

North America Aerospace Composites Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主要航空機メーカーの存在と複雑な航空宇宙部品製造に必要な技術的進歩が地域内で利用可能なことに強く支えられ、航空宇宙用複合材料の世界市場をリードしている。例えば、ボーイング787の4つの胴体セクションのうち、2つは米国で製造されている(機首部はカンザス州、後部部はチャールストン)。一方、中央部セクションの1つは日本の川崎重工業が、残り2つはイタリアで製造されている。これら全てのセクションは米国ワシントン州エバレットで組み立てられ接合される。

さらに米国は、複合材料を大量に消費する軍用機の保有数が世界最多である。B2爆撃機、グリペンJAS39、F22ラプター、F16、AV-8B、F18ホーネットなど、複合材料を多用した米軍機が多数存在する。欧州は航空宇宙用複合材料市場において第2位のシェアを占める。同地域では民間機・軍用機双方が複合材料の主要消費主体である。エアバス社はA350向けに同地域最大級の複合材料顧客となっている。同社はフランス、スペイン、ドイツで機体胴体の各種部品を製造している。ダッソー・アビエーション、BAEグループ(エアバスグループ)、ロシア航空機製造会社MiG、JSCスホーイ社などが、同地域の軍用機分野における主要な航空宇宙コンポジット消費企業である。

アジア太平洋地域は、同地域における航空宇宙産業の急速な拡大により、今後数年間で急成長が見込まれている。中国やインドなどの新興経済国における航空宇宙産業の成長を支えるため、中型商用航空機への需要が大幅に増加している。さらに、インドなどの国々における軍事予算の増加や戦闘機への支出拡大も、市場関係者に有利な成長機会をもたらすと予想される。ラテンアメリカおよび中東・アフリカ地域は、この世界市場において比較的小規模な市場シェア、すなわち一桁台前半のシェアを占めるに過ぎない。エクアドル、ベネズエラ、ホンジュラスなどの国々は深刻な経済不安定と政治的混乱に直面しており、ラテンアメリカ地域の市場成長を阻害する可能性が高い。中東・アフリカ地域も、米イラン紛争、イエメン危機、リビア危機などの民間・経済危機により、予測期間中に成長が阻害されると予想される。

主要業界プレイヤー

東レアドバンストコンポジッツが航空宇宙複合材市場を主導

東レは2018年にテンケイト・アドバンストコンポジッツの買収に成功した後、2019年に社名を東レアドバンストコンポジッツに変更したことを発表した。東レは航空宇宙産業向け複合材の最大手サプライヤーの一つである。同社の主要顧客にはボーイングやエアバスといった世界的巨大企業が含まれる。同社は座席、レーダードーム、装甲部品など様々な複合材部品を製造する多様な顧客に対し、各種航空宇宙用複合材を供給している。

航空宇宙複合材市場における主要企業一覧:

- LMI Aerospace, Inc.(エルマイ・エアロスペース社)

- Owens Corning(オーエンス・コーニング社)

- Hexcel Corporation(ヘクセル社)

- Solvay S.A.(ソルベイ社)

- 東レアドバンストコンポジッツ

- 帝人株式会社

- SGLカーボン

- 三菱化学株式会社

- VXエアロスペース社

- ユニテック・エアロスペース

- その他

主要な業界動向:

- 2020年1月 – 日本を本拠とする多様な化学品・素材メーカーである三菱化学株式会社は、ドイツに拠点を置く炭素繊維プリプレグメーカーであるc-m-p GmbHの買収計画を発表した。これにより、同社の炭素繊維複合材市場における地位強化が期待される。

- 2019年2月 – 繊維・素材メーカーの帝人株式会社(日本)は、航空宇宙産業向け複合材料メーカーである米国レネゲード・マテリアルズ社の買収合意を発表した。

レポート対象範囲

航空宇宙複合材料市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。これに加え、本レポートは現在の市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

数量(トン)と金額(百万米ドル) |

|

セグメンテーション |

繊維タイプ別

|

|

航空機別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は392億8000万米ドルであり、2034年までに1059億米ドルに達すると予測されている。

2025年の市場規模は392億8000万米ドルに達した。

年平均成長率(CAGR)11.65%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

炭素繊維セグメントは、予測期間中に市場の主要なセグメントになると予想されます。

航空機のパフォーマンス要件の上昇は、この市場の成長を促進しています。

北米は2018年に支配的な市場シェアを開催しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。