自動車MRO市場規模、シェアおよび業界分析、サービスタイプ別(メンテナンスサービス、修理サービス、オーバーホールサービス、車体および化粧品サービス、診断およびソフトウェア)、車両タイプ別(ハッチバック/セダン、SUV、小型車および大型車)、サービスプロバイダー別(OEM認定サービスセンター、独立したワークショップ、マルチブランドサービスチェーン)、交換部品タイプ別(エンジンコンポーネント、トランスミッションコンポーネント、ブレーキ部品、電気および電子部品)、車両年齢別(0 ~ 3 年、4 ~ 7 年、8 ~ 12 年、および 12 年以上)、および地域予測、2026 ~ 2034 年

自動車MRO市場規模と将来展望

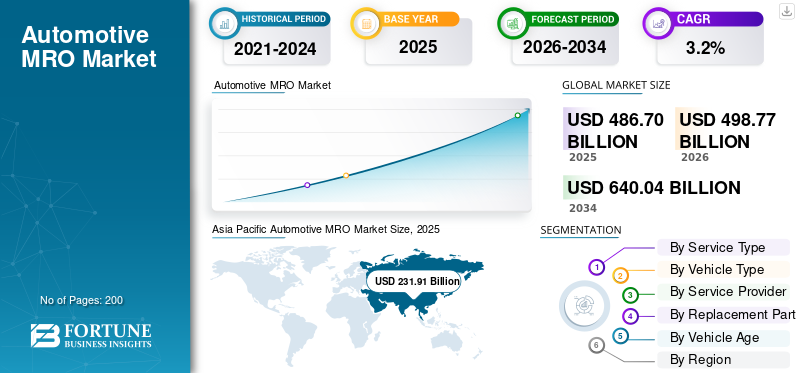

世界の自動車MRO市場規模は、2025年に4,867億米ドルと評価されています。市場は2026年の4,987億7,000万米ドルから2034年までに6,400億4,000万米ドルに成長すると予測されており、予測期間中に3.2%のCAGRを示します。2025年、アジア太平洋地域は自動車MRO市場において47.65%の市場シェアを占め、同市場を牽引した。

自動車の MRO (メンテナンス、修理、オーバーホール) 部門は、最適なパフォーマンス、安全性、規制順守を確保するために、車両コンポーネントの検査、整備、修理、交換に携わっています。これには、乗用車用のスペアパーツ、消耗品、工具、機器、および関連サービスが含まれます。小型商用車、大型トラック。この市場は、OEM 認定および独立したサービス ネットワークにわたる予防メンテナンス、是正修理、診断、架装、オーバーホール活動をカバーしています。

市場の主な推進要因としては、世界的な自動車保有台数の増加、平均車両年齢の増加、車両稼働率の向上、予防メンテナンスの需要の増大などが挙げられます。現代の車両の技術の複雑さ、排出ガスと安全規制の厳格化、アフターマーケットネットワークの拡大、交通事故の増加により、修理とメンテナンスサービスの安定した需要がさらに高まっています。

市場の主要企業には、ボッシュ、3M、コンチネンタル AG、デンソー コーポレーション、ZF フリードリッヒスハーフェン AG、ブリヂストン コーポレーション、および LKQ コーポレーションが含まれます。これらの企業は、広範なアフターマーケット流通ネットワーク、高度な診断機能、高品質のスペアパーツ、デジタル サービス プラットフォーム、予知保全ソリューション、OEM や独立したワークショップとの戦略的パートナーシップを通じて競争し、世界的な存在感と顧客ロイヤルティを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車MRO市場の動向

組織化されたアフターマーケットおよびマルチブランド サービス ネットワークへの移行により市場の成長を推進

市場における顕著な傾向は、組織化されていない地元の整備工場から、組織化されたマルチブランドのサービス ネットワークへの移行が進んでいることです。消費者は、標準化されたサービス品質、純正スペアパーツ、保証保証、透明性の高い請求方法をますます優先するようになっています。組織化されたプレーヤーは、集中調達、デジタル在庫管理、訓練を受けた技術者を活用して、拠点全体で一貫したサービス エクスペリエンスを提供します。フランチャイズ化された整備工場は、特に自動車保有率が上昇している新興国で急速に拡大しています。 OEM は、保証期間を超えて顧客を維持するために認定サービス ネットワークを強化しています。この構造変革により、サービスの信頼性が向上し、ブランドの信頼が向上し、アフターマーケット エコシステム内での正規化が促進されます。時間の経過とともに、組織化されたセグメントはより大きな収益シェアを獲得し、MRO 環境における競争力学を再構築すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

アフターマーケットサービスの需要を促進するために車両駐車場の拡大と保有車両の老朽化

世界の自動車市場の着実な拡大は、車両の平均年齢の上昇と相まって、自動車 MRO 市場の成長を促進する主な要因となっています。製造品質の向上と交換コストの上昇により、車両の稼働期間が長くなると、メンテナンス、部品交換、修理活動の頻度が増加します。古い車両は通常、ブレーキ システム、サスペンション部品、フィルター、電池、およびエンジンコンポーネント。発展途上国では、自動車所有の増加により、定期メンテナンスやアフターマーケット部品の需要がさらに高まっています。さらに、配車、物流、車両運行における車両の使用率が高くなると、消耗が増大し、一貫したサービス要件が生じます。この拡大し老朽化したフリート ベースにより、世界中の MRO サービス プロバイダー、スペアパーツ メーカー、独立系ワークショップに定期的な収益源が確保されます。

市場の制約

高度なコンポーネントと熟練労働者のコストが高く、利益率が制限される

市場に対する主な制約の 1 つは、先進的な車両コンポーネントと熟練労働者のコストの上昇です。現代の車両には、ADAS、電子制御ユニット、センサー、ハイブリッドまたは電動パワートレイン システムがますます搭載されており、修理がより複雑かつ高価になっています。このようなシステムの保守には専門の診断ツールと認定技術者が必要であり、ワークショップの運用コストが増加します。小規模な独立系整備工場は、最新の設備や従業員のトレーニングへの投資に苦労していることが多く、技術的に進んだ車両を整備する能力が制限されています。さらに、原材料価格の変動やサプライチェーンの混乱により、スペアパーツのコストが上昇し、消費者の手頃な価格に影響を与える可能性があります。これらの要因は、メンテナンスの延期や低コストの代替品への移行につながる可能性があり、その結果、価格に敏感な地域における市場全体の成長の可能性が抑制される可能性があります。

市場機会

デジタル サービス プラットフォームと予知保全で新たな収益源を開拓

デジタル プラットフォームと予知保全テクノロジーの統合は、自動車 MRO 市場に大きな成長の機会をもたらします。テレマティクス、コネクテッド車両データ、AI を活用した診断により、車両の状態をリアルタイムで監視できるため、サービス プロバイダーは障害が発生する前に予測できるようになります。この積極的なアプローチにより、フリート オペレーターのダウンタイムが短縮され、個々の車両所有者の顧客満足度が向上します。サービス予約、デジタル検査レポート、透明性のある価格モデルのためのモバイル アプリケーションにより、顧客エンゲージメントと維持率がさらに向上します。さらに、電子商取引プラットフォームアフターマーケット部品の場合、従来の流通チャネルを超えて市場範囲を拡大します。車両のコネクテッド化が進むにつれ、MRO プロバイダーはデータ分析を活用して、サブスクリプションベースのメンテナンス パッケージや付加価値サービスを提供できるようになります。このようなデジタル変革により、運用効率が向上し、スケーラブルで継続的な収益モデルが構築されます。

- たとえば、ボッシュは 2025 年 7 月に、車両データ/診断とメンテナンス スケジュールを結び付け、フリート向けの予測的でデータ駆動型の MRO モデルをサポートする統合メンテナンス管理ソリューションである FleetME を発表しました。

市場の課題

市場拡大に挑む偽造部品の蔓延と品質保証への懸念

偽造品や規格外のスペアパーツが広く流通していることは、市場関係者にとって大きな課題となっています。低コストの模造部品は価格に敏感な顧客を惹きつけることがよくありますが、車両の安全性、性能、耐久性が損なわれます。偽造部品の使用は、正規メーカーのブランド評判を傷つけ、サービスプロバイダーに法的責任のリスクをもたらす可能性があります。多くの発展途上市場では、サプライチェーンが細分化されており、規制の執行も限られているため、製品の信頼性を監視することが困難になっています。さらに、顧客は、粗悪なコンポーネントに関連する長期的なリスクについて認識していない可能性があります。この問題に対処するには、より強力な品質管理メカニズム、トレーサビリティ システム、および OEM、販売代理店、規制当局間の協力が必要です。部品の信頼性を確保し、サービス標準を維持することは、消費者の信頼と長期的な市場の安定を維持するために引き続き重要です。

セグメンテーション分析

サービスの種類別

メンテナンスサービスセグメントの優位性を強化するための定期的なサービス要件

サービスの種類に基づいて、市場はメンテナンスサービス、修理サービス、オーバーホールサービス、ボディ&サービスに分類されます。化粧品サービス、診断とソフトウェア。

メンテナンスサービス部門は、オイル交換、フィルター交換、ブレーキ検査、タイヤローテーション、液量チェックなどの定期整備が義務付けられているため、世界の自動車MRO市場シェアを独占しています。車両駐車場の増加と車両の老朽化により、定期的な整備頻度が増加し、定期的な整備工場訪問と安定した収益の創出が保証されます。予防メンテナンスの意識、保証にリンクしたサービススケジュール、およびフリート稼働時間の最適化により、OEM 認定サービス ネットワークと独立系サービス ネットワークの両方にわたる世界中の一貫した需要がさらに強化されます。

診断およびソフトウェア部門は、予測期間中に 5% の CAGR で成長すると予測されています。車両の電動化、ADAS の統合、コネクテッド システムの増加には、高度な診断ツール、ECU プログラミング、ソフトウェア アップデートが必要となり、現代の整備工場全体で専門的なデジタル サービス機能に対する需要が加速しています。

車種別

所有権の向上と部品交換率の向上によりSUVセグメントのリーダーシップを確立

車種別にみると、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

SUV セグメントは、世界的な販売の勢いが強く、先進国と新興国全体で車両台数が拡大しているため、市場を支配しています。 SUV は通常、より大きなタイヤ、堅牢なサスペンション システム、高度な安全機能、およびより高いエンジン容量により、より高いメンテナンスと交換のコストがかかります。特に北米、中国、ヨーロッパで消費者の SUV に対する嗜好が高まっており、定期的な整備需要が維持されています。さらに、都市部および半都市部での使用量の増加は、着実な磨耗に寄与し、認定および独立したサービス ネットワーク全体での作業場利用者数とスペアパーツの消費を強化しています。

ハッチバック/セダンセグメントは、予測期間中に 3.1% の CAGR で成長すると予測されています。いくつかの地域で市場が成熟しているにもかかわらず、その広範な設置ベースとコスト重視の市場での継続的な需要により、一貫したメンテナンス、修理、交換活動が保証されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスプロバイダー別

OEM 認定サービス センター セグメントの優位性を維持するための、強い消費者の信頼と保証に関連したサービス

サービスプロバイダーに基づいて、市場はOEM認定サービスセンター、独立したワークショップ、マルチブランドサービスチェーンなどに分割されます。

OEM 認定サービス センター セグメントは、消費者からの強い信頼、純正スペアパーツへのアクセス、標準化されたサービス プロトコル、メーカー保証による保証により、市場を支配しています。保証対象の車両は通常、認可されたネットワーク内で整備され、一貫したサービスの流入が保証されます。これらのセンターは、高度な診断ツール、独自のソフトウェアへのアクセス、最新のテクノロジー集約型車両を扱うことができる訓練を受けた技術者も備えています。さらに、OEM は延長保証パッケージやサービス契約を提供することが増えており、長期的な顧客維持を強化しています。同社の構造化されたサプライチェーンと品質保証基準は、特に先進市場と新興市場にわたる新型車両や高級セグメントにおいて、リーダーシップをさらに強化します。

マルチブランドのサービスチェーンセグメントは、予測期間中に 4.3% の CAGR で成長すると予測されています。急速なネットワークの拡大、標準化された価格設定、デジタル予約プラットフォーム、そしてコスト効率が高く信頼性の高い代替手段に対する消費者の嗜好の高まりにより、世界中で市場への浸透が加速しています。

交換部品の種類別

エンジンコンポーネント部門のリーダーシップを強化するための高い車両性能の役割

交換部品の種類に基づいて、市場はエンジン部品、トランスミッション部品、ブレーキ部品、電気・電子部品などに分類されます。

エンジンは車両の性能と寿命において中心的な役割を果たしているため、エンジン部品セグメントが市場を支配しています。フィルター、点火プラグ、ガスケット、ベルト、ピストン、燃料システム部品などのコンポーネントは、効率を維持し、排出基準に準拠するために定期的に交換する必要があります。車両の老朽化と平均走行距離の増加により、エンジン関連の整備頻度がさらに増加します。さらに、予防メンテナンス スケジュールではエンジンの健全性チェックが重視され、乗客と乗客全体の定期的な需要が確保されます。商用車。高い交換率と車種間での幅広い適用性により、世界のアフターマーケットエコシステム内でのこのセグメントの持続的な収益への貢献が強化されます。

電気・電子部品セグメントは、予測期間中に 4.2% の CAGR で成長すると予測されています。車両の電動化の増加、センサー、ECU、インフォテインメント システム、ADAS テクノロジーの統合により、現代の車両全体で電子モジュールの診断、修理、交換の需要が加速しています。

車の年齢別

車両の修理頻度が高く、12 年以上運転するための長期車両保有がセグメントの優位性

車両の年齢に基づいて、市場は 0 ~ 3 年、4 ~ 7 年、8 ~ 12 年、および 12 年以上に分類されます。

古い車両は頻繁な修理、部品交換、主要コンポーネントの整備が必要なため、12 年以上のセグメントが市場の大半を占めています。車の耐久性の向上と新車価格の上昇により、所有者は車を長期間保有するようになりました。エンジン部品、サスペンション、ブレーキ システム、電気コンポーネントなどのシステムが古くなると、摩耗や故障率が高くなり、整備工場への訪問が増加します。さらに、古い車両は通常保証が切れているため、サービスは独立したコスト競争力のあるネットワークに移行します。この高い修理強度と定期的な部品交換サイクルにより、12 年を超えて稼働する車両からのアフターマーケット収益への貢献が大幅に高まります。

8 ~ 12 年のセグメントは、自動車 MRO 市場で 2 番目に大きなシェアを占めています。この年齢層の車両は延長保証の対象外となり、トランスミッションの整備、サスペンションの交換、電子モジュールのメンテナンスなどの高額な修理が必要になり始め、アフターマーケットの安定した需要を支えています。

自動車MRO市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しており、予測期間中に最も速い成長を遂げると予測されています。この地域は、特に中国、インド、東南アジアにある世界最大の自動車駐車場の恩恵を受けています。自動車所有権の増加、中間層人口の拡大、自動車の平均年齢の上昇が、持続的なメンテナンス需要を支えています。急速な都市化と強力な二輪車そして乗用車の普及により整備量はさらに加速します。さらに、組織化されたアフターマーケット ネットワークとデジタル サービス プラットフォームの拡大により、地域の成長の勢いが強化されています。

中国自動車MRO市場

中国市場は 2026 年に約 1,390 億 9 千万米ドルに達すると推定されており、世界市場の収益の大きなシェアを占めます。成長の原動力となっているのは、世界最大の自動車パーク、車両の老朽化、独立した工場の拡大、予防メンテナンスの導入の増加です。

インドの自動車MRO市場

インド市場は 2026 年に約 209 億 8,000 万米ドルに達すると推定されており、世界市場の収益の中で注目に値するシェアを占めています。自動車保有台数の急速な増加、二輪車および二輪車の拡大乗用車組織化されたサービスの普及が促進され、需要が急速に成長しています。

ヨーロッパ

ヨーロッパは市場で 2 番目に大きなシェアを占めており、予測期間中に 3.3% の CAGR で成長すると予想されています。この地域の成長は、車両の老朽化、厳しい排ガス規制、強力な予防保守文化によって支えられています。ハイブリッド車や電気自動車などの先進車両の普及により、診断や専門的な修理サービスの需要が増加しています。確立された独立したワークショップ ネットワークと構造化されたアフターマーケット流通チャネルにより、西ヨーロッパおよび中央ヨーロッパ全体で安定した収益創出がさらに維持されています。

ドイツの自動車MRO市場

ドイツ市場は 2026 年に約 217 億 8,000 万米ドルに達すると推定されており、世界市場の収益の安定したシェアを占めています。老朽化した車両、厳しい排出基準、強力な予防サービス文化、高度な診断の導入が、一貫したアフターマーケットの拡大をサポートしています。

英国の自動車MRO市場

英国市場は 2026 年に約 146 億 2,000 万米ドルに達すると推定されており、世界市場の収益の中程度のシェアを占めます。車の年齢の上昇、構造化されたアフターマーケット ネットワーク、ハイブリッドおよび EV のサービス要件の増加により、安定した成長が維持されています。

北米

北米は第 3 位の市場であり、米国とカナダでは平均車齢が高く、自動車所有率が高いことが特徴です。小型トラックや SUV の普及が進むと、車両 1 台あたりのメンテナンス費用が増加します。組織化されたサービス チェーン、高度な診断の導入、強力な DIY/DIFM (Do-It-For-Me) 文化の存在が、一貫したアフターマーケット活動をサポートしています。艦隊の運航と商業輸送により、定期的なメンテナンスと交換部品の需要がさらに高まります。

米国の自動車MRO市場

米国市場は 2026 年に約 752 億 2,000 万米ドルに達すると推定されており、世界市場の収益のかなりのシェアを占めます。自動車保有率の高さ、軽トラックと SUV の駐車台数の増加、車両の老朽化、強力な DIFM サービス文化が需要を押し上げています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、市場に新たな成長機会が現れています。都市化の進行、道路インフラの改善、自動車所有の緩やかな増加がサービス需要を支えています。いくつかの国では非公式のワークショップが主流ですが、組織化されたサービスネットワークの参入が増えているため、サービスの品質とスペアパーツの入手可能性が向上しています。予防保全に対する意識の高まりにより、市場の拡大は徐々に強化されることが予想されます。

競争環境

主要な業界プレーヤー

大手企業は、競合他社に対する優位性を確保するために、強力なブランド認知度と幅広い販売ネットワークを重視しています

自動車 MRO 市場は非常に細分化されており、世界的な部品メーカー、OEM 認定サービス ネットワーク、独立したワークショップ、新興のマルチブランド サービス チェーンの存在が特徴です。大手企業は、広範な流通ネットワーク、強力なブランド認知度、純正スペアパーツへのアクセスを通じて競争しています。 OEM 支援のセンターは独自の診断ソフトウェアと訓練を受けた技術者を活用していますが、独立系のオペレーターは主に価格の柔軟性と地域に合わせたサービスの提供で競争しています。戦略的パートナーシップ、買収、ネットワークの拡大は、地域への浸透と顧客維持を強化するための重要な競争戦略であり続けます。

競争は、デジタル統合、サービスの標準化、技術力によってますます形作られています。市場参加者は高度な診断ツールに投資しています。予知保全業務効率を高めるためのプラットフォームと在庫管理システム。マルチブランド チェーンはフランチャイズ モデルを通じて拡大しており、コスト意識の高い顧客を引き付けるために透明な価格設定とサービス保証を提供しています。一方、部品メーカーは電子商取引チャネルと工場直販の流通モデルを強化している。車両がよりソフトウェア主導で電子的に複雑になるにつれて、技術的な専門知識と最新の修理データへのアクセスが重要な差別化要因になっています。

プロファイルされた主要自動車 MRO 企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- ZF フリードリヒスハーフェン AG(ドイツ)

- コンチネンタルAG(ドイツ)

- 3M社(米国)

- 株式会社ブリヂストン(日本)

- ミシュラングループ(フランス)

- 株式会社LKQ(私たち。)

- ボルグワーナー社(米国)

- ヴァレオ SA (フランス)

- シェフラーAG(ドイツ)

- テネコ社(アメリカ)

- アイシン株式会社(日本)

- マーレ社(ドイツ)

- 日立アステモ株式会社(日本)

主要な産業の発展

- 2026 年 2 月:ボッシュ モビリティ アフターマーケットは、アフターマーケット ニュース チャネルを通じて、ヨーロッパ全土で新しい地域製品と診断の最新情報を公開し続けました。このアップデートには、対象範囲の部品の拡大、診断ソフトウェアの機能の強化、サービス データの改善が含まれています。これらは、進化する車両技術との互換性を維持し、欧州市場全体でのボッシュのアフターマーケット展開を強化する上でワークショップをサポートします。

- 2026 年 1 月:Hunter Engineering は、アドバイザー向けに設計された対象を絞ったマイクロラーニングを提供するために、人材開発プラットフォームである RockED とパートナーシップを締結しました。これにより、より一貫した車両サービス エクスペリエンスがサポートされ、顧客とのコミュニケーションの強化に役立ちます。 RockED のモバイル学習プラットフォームを通じて提供されるこのトレーニング プログラムは、技術者、顧客、学生、インストラクター向けのハンターのグローバル学習プラットフォームであるハンター大学を通じて登録できるようになります。

- 2025 年 10 月:Hunter Engineering は、ドアツードアの 4 タイヤ交換時間を最大 45% 削減できる新しい Road Force WalkAway ホイール バランサーを導入しました。劇的な時間を節約するための重要なコンポーネントは、ウォークアウェイ インフレーション システムです。このシステムは、インフレーションが完了するとインフレーション チャックを自動的に解放し、マシンがバランス スピンを実行できるようにします。これにより、タイヤ チェンジャーでアセンブリに空気を注入するのにかかる時間が大幅に短縮されます。

- 2025 年 9 月:トヨタとレクサスは、ハンターの究極のADASアライメントおよびキャリブレーションシステムの承認を発行し、OEM互換性を拡大しました。この承認により、認定サービスネットワーク内でのハンターの信頼性が強化され、OEMディーラーや独立したワークショップが、より幅広い車両モデルに対してOEM準拠のADASキャリブレーションとアライメントを実行できるようになりました。

- 2025 年 8 月:ボッシュは、CES 後のソフトウェアとハードウェアの統合に関連した戦略的目標を掲げたモビリティ ソリューションの拡大イニシアチブを発表しました。この戦略は、高度なソフトウェア プラットフォームとハードウェア診断を統合し、接続されたワークショップ エコシステム、予知保全機能、およびシステム全体の運用効率の向上を可能にすることに焦点を当てていました。自動車アフターマーケットバリューチェーン。

- 2025 年 7 月:Hunter Engineering は、より広範なショップ統合のための HawkEye Elite Xpandable アライメントおよび ADAS ソリューションを発表しました。このシステムはスケーラブルなアライメントおよびキャリブレーション機能を可能にし、ワークショップが ADAS サービスをシームレスに統合し、ワークフローの効率を向上させ、正確な車両アライメントと高度な安全システムのキャリブレーションに対する需要の増加に対応できるようにします。。

- 2025 年 5 月:ボッシュは 82 の新しいアフターマーケット部品番号を導入し、世界中で稼働している約 6,300 万台の車両をカバーしています。この拡大により、ブレーキ、エンジン管理、濾過の各カテゴリーにわたる適用範囲が強化され、より広範な車両固有の交換ソリューションで修理工場をサポートしながら、世界的なアフターマーケット供給を強化するというボッシュの取り組みが強化されました。。

レポートの範囲

世界の自動車MRO市場分析は、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争状況も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスタイプ別、車両タイプ別、サービスプロバイダー別、交換部品タイプ別、車両年齢別、および地域別 |

| サービスの種類別 |

|

| 車種別 |

|

| サービスプロバイダー別 |

|

| 交換部品の種類別 |

|

| 車の年齢別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4,867 億米ドルで、2034 年までに 6,400 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 2,319 億 1,000 万米ドルとなりました。

市場は、2026 年から 2034 年の予測期間中に 3.2% の CAGR を示すと予想されます。

SUVセグメントは車種別で市場をリードしています。

車両駐車場の拡大と車両の老朽化が市場の成長を促進する重要な要因です。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。