自動車アフターマーケットの業界規模、シェアおよび業界分析、交換部品タイプ別(バッテリー、ブレーキパッド、フィルター、ガスケットおよびシール、照明部品、車体部品(内装および外装)、ホイールおよびタイヤ、その他)、車両タイプ別(乗用車および商用車)、および地域予測、2026年~2034年

自動車アフターマーケットの業界規模と将来展望

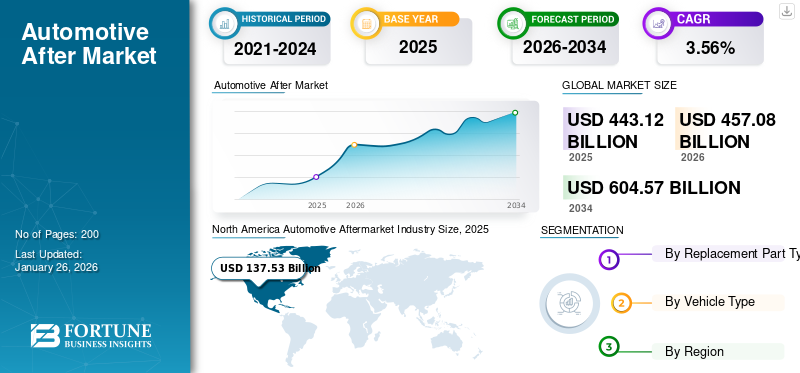

世界の自動車アフターマーケット市場規模は2025年に4,431億2,000万米ドルと評価された。市場は2026年の4,570億8,000万米ドルから2034年までに6,045億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.56%を示すと予測されている。北米は2025年に31.04%の市場シェアを占め、自動車アフターマーケットを支配した。

自動車アフターマーケット業界は、車両所有者のニーズや好みに応える流通市場に属し、OEM メーカーを通じて提供されるものを超えたさまざまな選択肢を提供します。アフターマーケット業界には、交換部品 (タイヤ、電池、ブレーキ、フィルタなど)、性能向上コンポーネント、アクセサリ(カーオーディオ システム、ナビゲーション システム、化粧品のアップグレード)、および車両の修理およびメンテナンス サービス。

車両の老朽化は、アフターマーケットの部品やサービスの需要を生み出す上で重要な役割を果たします。電気自動車およびハイブリッド自動車の受け入れが急増すると予想され、EVと互換性のある自動車アフターマーケット部品の需要につながり、予測期間中の市場拡大を推進する態勢が整っています。

自動車アフターマーケットは、大規模かつ成長を続ける世界的な産業です。世界の自動車アフターマーケットを支配する著名な企業には、ロバート ボッシュ GmbH、コンチネンタル AG、ZF フリードリッヒスハーフェン AG などがあります。大手企業は、市場シェアを獲得するために、イノベーション、製品ポートフォリオの拡大、合併と買収、デジタル販売プラットフォームの強化に重点を置いています。

自動車アフターマーケット業界は、自動車部品、付属品、サービスの製造と流通に関わるダイナミックな分野です。多くのプレーヤーが世界中で事業を展開しており、競争が非常に激しいです。 市場リーダーは、最新の車両モデルと互換性があると同時に古い車両市場のニーズにも応えるように設計されたアフターマーケット部品の開発と生産に注力しています。市場の著名な企業は環境に優しい製品の開発に専念しており、それによって世界的な持続可能性目標に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車アフターマーケット業界の動向

電子商取引の急増が業界の拡大を促進

自動車アフターマーケット市場における電子商取引優位性の傾向とは、オンライン販売の普及の増加と、交換部品、付属品、自動車サービスの購入におけるデジタル プラットフォームの影響力の増大を指します。

消費者は、従来の実店舗よりもオンライン プラットフォーム経由で購入を行うことをますます好んでいます。この変化は、顧客が自宅にいながらにして幅広い製品を閲覧し、価格を比較し、購入できるオンライン ショッピングの利便性によって推進されています。

たとえば、Epicor は 2023 年 12 月に、自動車交換部品販売業者とその顧客向けに自動車 B2B e コマース プラットフォームを導入しました。 Epicor Commerce for Automotive (ECA) は、自動車部品販売業者やその他のユーザーに最新の顧客固有の部品価格と在庫状況を提供するように設計されたクラウドベースのプラットフォームです。この発展は自動車アフターマーケット市場の成長に貢献しています。

[5aKtCfAMQ]

市場力学

市場の推進力

アフターマーケット産業の成長を促進する車両の老朽化

自動車アフターマーケット市場は、車両の老朽化によって成長を遂げています。車両が成熟するにつれて、コンポーネントの劣化により、より頻繁なメンテナンスや修理が必要になります。交換部品やサービスに対するこの安定した需要がアフターマーケット部門を刺激します。時間の経過と使用により、ブレーキ、タイヤ、排気システムなどのコンポーネントが摩耗し、古い車両では交換の必要性が高まり、市場の拡大が促進されます。

IHS Markit の最新データによると、稼働車両 (VIO) の平均使用年数は過去 10 年間で着実に増加しています。 2021年現在、米国で運行されている軽自動車の平均使用年数は、2020年の11.9年から上昇し、過去最高の12.1年に達している。たとえば、ACEA(欧州自動車工業会)によると、2023年には欧州連合(EU)の自動車の平均使用年数は12年となっている。ギリシャとエストニアは最も古い自動車保有国であり、平均はほぼ 17 年です。ルクセンブルクは最新の技術でリード乗用車平均年齢7.6歳。 EUの主要市場の中で、バン保有期間が最も古いのはイタリアで14年、次いでスペインが13.6年となっている。

この古い車両への傾向は、自動車アフターマーケット業界に重大な影響を及ぼします。車が古くなると、スムーズかつ安全に走行し続けるために、より頻繁なメンテナンス、修理、部品の交換が必要になります。古い車両では、ブレーキ、タイヤ、バッテリー、サスペンション システムなどのコンポーネントに磨耗が必要になる可能性が高く、自動車アフターマーケット市場のサプライヤーやサービス プロバイダーにとってチャンスが生まれます。さらに、車両技術の進歩により、車両の寿命が延びています。現代の車両は、より耐久性の高い材料、改良されたエンジン技術、より優れた監視とメンテナンスを可能にする高度な車載診断システムを使用して構築されています。その結果、車両は大規模な修理や交換が必要になる前に、より多くの走行距離と長期間の使用に耐えられるようになりました。

自動車所有の人気の高まりと、自動車を長期間保管する傾向も、アフターマーケットの製品やサービスの需要に貢献しています。新しい車を購入するのではなく、自分の車を使い続けることを選択する消費者が増えているため、アフターマーケット部門は成長を続ける態勢が整っています。全体として、道路を走行する車両の平均使用年数の増加は、世界の自動車アフターマーケット業界にとって重要な推進要因となっており、アフターマーケットのサプライヤー、小売業者、サービスプロバイダーが世界中の車両所有者の進化するニーズを満たす機会を生み出しています。

市場の制約

市場の成長を妨げる車両技術の進歩と複雑さ

世界の業界は大幅な成長を遂げていますが、特定の課題や制約にも直面しています。業界の成長を妨げる主な要因の 1 つは、車両技術の進歩と複雑さです。

現代の車両には、ますます高度な技術と複雑なシステムが搭載されています。これらの進歩は車両の性能と効率にとって有益ですが、アフターマーケット業界にとっては課題となっています。高度なテクノロジーでは、多くの場合、診断、修理、交換に専門的な知識とツールが必要です。その結果、独立系修理工場、自動車アフターマーケット販売店、DIY愛好家は、進化するテクノロジーに追いつくことが難しくなり、相手先商標製品製造業者 (OEM) サービスや正規ディーラーへの依存度が高まる可能性があります。

先進的な車両システムには特殊な診断機器とソフトウェアが必要となる場合があり、独立した修理工場が問題を効果的に特定して対処する能力が制限されます。さらに、一部のメーカーは重要な修理情報や診断情報へのアクセスを制限しているため、独立した修理施設が特定の修理やメンテナンス作業を実行することが困難になっています。

市場機会

電気自動車への注目の高まりにより、自動車アフターマーケット業界がEV市場に参入する機会が生まれる

世界の自動車アフターマーケット業界にとって重要な成長機会の 1 つは、電気自動車 (EV) に関連する部品、サービス、技術に対する需要の増加にあります。自動車産業が電動化に向けて大きな変革を迎える中、アフターマーケット部門はこの変化から生じるいくつかの機会を活用することができます。

電気自動車の台頭により、EV に特有のアフターマーケット コンポーネントの需要が高まっています。これには交換用バッテリーも含まれます。電気モーター、インバーター、およびその他の電気ドライブトレイン コンポーネント。アフターマーケット産業は、EV のメンテナンスと修理をサポートするソリューションを開発および提供することで重要な役割を果たします。

さらに、電気自動車の導入拡大に伴い、充電インフラに関するアフターサービスのニーズも高まっています。これには、充電ステーションの設置、修理サービス、メンテナンスが含まれており、アフターマーケット ビジネスが成長するための新たな道を提供します。全体として、電気自動車の採用の増加と、それに伴うEV業界に合わせたアフターマーケット製品とサービスの需要により、予測期間中の市場の成長が大幅に促進されると予想されます。

セグメンテーション分析

交換部品の種類別

電気自動車の増加傾向によるホイール&タイヤ部門の拡大

交換部品の種類に基づいて、市場はバッテリー、ブレーキパッド、フィルター、ガスケットとシール、照明部品、ボディ部品、ホイール&タイヤ、その他。

ホイール&タイヤ部門は、2024年に自動車アフターマーケット業界で最大のシェアを獲得しました。電気自動車の台頭により、メーカーはEV専用に設計されたタイヤの開発を余儀なくされ、それによってこの部門の成長が促進されました。このセグメントは、2025 年に市場シェアの 39.8% を獲得すると予想されています。

- 例えば、横浜ゴム株式会社は2025年2月、Lynk & Coが発売した新型セダン「Lynk & Co Z10」に新車装着用タイヤとして「ADVAN Sport EV」タイヤを供給したと発表した。「ADVAN Sport EV」は、プレミアムEV向けに開発された超高性能サマータイヤである。

車体部品セグメントは、2024 年に市場で 2 番目に大きなシェアを占めました。このセグメントの最も重要な要因は、事故や衝突後の修理の一貫したニーズです。バンパーのひび割れ、ドアのへこみ、その他の車体の損傷には交換部品が必要になることが多く、車体部品に対する継続的な需要が生じています。このセグメントは、予測期間中に 3.70% の CAGR を維持する可能性があります。 2023年7月、マクレナン郡の自動車車体およびガラス修理工場は、2023年4月から6月の間に発生した嵐によるひょう被害により、車両修理の需要が急増しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

部品の磨耗の増加が乗用車セグメントの成長に有利

車種に基づいて、市場は乗用車と乗用車に分けられます。商用車。

乗用車セグメントは、2024 年の自動車アフターマーケット市場で 63% という最大のシェアを占めました。都市化が進むにつれて、毎日の通勤における乗用車への依存度は高まり続けています。これにより、さまざまなコンポーネントの磨耗が増加し、より頻繁な交換や修理が必要になります。自動車所有者の増加が市場の推進要因の1つです。経済が発展し、消費者の購買力が高まるにつれて、車を購入する人が増えています。たとえば、中国とインドでは、過去 10 年間で乗用車販売が急増しました。このような自動車の急増は、アフターマーケットの製品やサービスに対する需要の増大に直接つながります。

商用車セグメントは、2024 年の自動車アフターマーケット市場でかなりのシェアを占めました。物流、輸送、建設などの業界の経済成長により、中型および大型商用車、ひいてはアフターマーケット部品の需要が引き続き増加しています。 IBEF(インド・ブランド・エクイティ財団)によると、2024年のインドの貨物輸送の66%を道路輸送が占めた。2024年6月の発貨物積載量は、2023年6月の123.06トンから135.46トンに達した。この貨物活動の増加により、商用車の利用率が高まり、その結果、市場の需要が促進された。

自動車アフターマーケット産業の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって分析されます。

North America Automotive Aftermarket Industry Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年の自動車アフターマーケット市場で最大のシェアを占めました。この地域の消費者は、車両のカスタマイズやパーソナライズに強い好みを持っており、それがアフターマーケット アクセサリーやパフォーマンス向上製品の需要を高めています。 2023 年 10 月、自動車の優秀性で知られるガス モンキー ガレージがラスベガスで開催された SEMA 2023 でデビューしました。テレビ番組「ファスト・アンド・ラウド」で有名なこのガレージでは、クラシックから革新的なものまで、4 台の優れたカスタマイズカーが公開されました。 電気自動車(EV)。 2024年の地域市場価値は1,349億1,000万米ドルに達し、2023年の1,325億4,000万米ドルから増加しました。

米国の自動車アフターマーケット業界は、相手先商標製品製造業者 (OEM) による車両販売後の自動車部品および付属品の製造、流通、取り付けに関わる重要な市場シェアを保持しています。業界では電子商取引が大幅に成長しており、利便性と費用対効果を求めてオンラインで部品を購入する消費者が増えています。米国の市場規模は、2025 年に 945 億 3,000 万ドルに達すると予想されています。

ヨーロッパは、2024 年の世界市場において自動車アフターマーケット市場で大きなシェアを占めており、非常に多くの車両が路上を走行しており、車両の平均年齢は比較的高くなっています。ヨーロッパ地域は、2025 年に 1,196 億 2,000 万米ドルで第 3 位の市場になると予想されています。車両が老朽化するにつれて、交換部品や修理などのアフターマーケット製品やサービスの需要が増加します。英国の市場価値は2025年に155億6,000万ドルになると予想されています。一方、ドイツは232億9,000万ドルに達すると予測されており、フランスは2025年に149億8,000万ドルを保有すると予想されています。

たとえば、ACEA (欧州自動車工業会) によると、2023 年の時点で、欧州連合内のトラックの平均使用年数は 14.2 年です。ギリシャはトラック保有台数の最古記録を保持しており、平均年齢は約 22.7 歳です。

アジア太平洋地域は、2024 年にはそれなりの市場シェアを保持しました。この地域は、2025 年には 2 番目に高い市場規模 1,302 億 8,000 万米ドルを占めると予想され、予測期間中に 2 番目に速い CAGR 5.80% で成長しました。この地域では、経済成長、所得の増加、都市化により、道路を走る車両の数が大幅に増加しています。車両フリートの拡大に伴い、メンテナンスや修理のためのアフターマーケット部品の需要が増加しています。中国の市場価値は2025年に836億1,000万ドルになると予想されています。一方、インドは2025年に132億1,000万ドルに達すると予測され、日本は2025年に113億9,000万ドルを保有すると予想されています。例えば、SIAM(インド自動車工業会)によると、インドでは乗用車総販売額が増加し、2025年度の0.04万ドルから成長しました。 2022~23年度は005万人、2023~24年度は50万人となる。

世界のその他の地域は 2024 年にはかなりの市場シェアを占め、2025 年には 556 億 9 千万米ドルに達すると予測され、第 4 位の市場になると予想されています。各国の自動車所有レベルと車両保有台数の規模は、アフターマーケット需要の形成に重要な役割を果たします。道路を走る車両の数が増加し続けるにつれて、アフターマーケット製品のニーズが増加し、新興国全体で市場の成長を推進しています。

業界の主要プレーヤー

競争環境

主要企業は持続可能性目標を達成するために環境に優しい製品の開発に注力しています

市場リーダーは、最新の車両モデルと互換性があると同時に古い車両市場のニーズにも応えるように設計されたアフターマーケット部品の開発と生産に注力しています。市場の著名な企業も環境に優しい製品の開発に注力しており、それによって世界的な持続可能性目標に貢献しています。

Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG が、2024 年の市場をリードすると考えられています。 Robert Bosch GmbH ボッシュは、自動車を含むさまざまな分野で事業を展開する多国籍エンジニアリングおよびテクノロジー企業です。ボッシュは自動車アフターマーケット業界の主要企業であり、自動車部品、診断装置、ワークショップ ソリューションなどの幅広い製品を提供しています。

プロファイルされた主要な自動車アフターマーケット会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- 株式会社マグナインターナショナル(カナダ)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- アイシン精機株式会社(日本)

- リア社(米国)

- 株式会社ブリヂストン(日本)

- フォルシア(フランス)

- ヴァレオ SA (フランス)

主要な産業の発展

- 2025年10月, モビリティテクノロジーと自動車アフターマーケットサービスの世界的リーダーであるヴァレオは、自動車およびモビリティサービス分野を代表する組織であるMOBILIANSと戦略的提携契約を締結しました。このパートナーシップは、現在業界を再構築している重大な環境および技術的変化の中で、自動車アフターマーケットの変革をサポートし、導くことを目的としています。

- 2024 年 2 月:Lumax Auto Technologies は、アフターマーケット部門を通じて、自動車のカーケア分野でドイツの企業 Bluechem Group と提携しました。この提携により、国内の顧客に対し、さまざまな分野にわたる洗浄、サービス、メンテナンスのための自動車用カーケア製品が提供されることになります。

- 2024 年 1 月:ヴァレオは、タミル・ナドゥ州での製造、アフターマーケット、研究開発事業を拡大しました。ヴァレオのアフターマーケット事業は、流通ネットワークの拡大とサービスセンターの追加を通じて大幅な成長を遂げることになります。この拡張は、ヴァレオのトップクラスの自動車製品とサービスへのアクセスを強化し、地域全体のより幅広い顧客ベースに対応することを目的としています。

- 2023 年 10 月:CEAT は、Tyresnmore.com と協力して、自動車アフターマーケット電子商取引セグメントにおける存在感を強化しました。 Tyresnmore.com は、四輪車と二輪車の両方の製品発見から玄関先での取り付けまで、エンドツーエンドのソリューションを提供することで自動車業界に革命を起こしました。

- 2023年8月:ZF アフターマーケットは、米国とカナダの車両向け自動車部品の品揃えを拡大しました。この拡大には、TRW および SACHS ブランドのポートフォリオに組み込まれた 74 件の新規上場が含まれます。これらの追加により、対象範囲は現在稼働している 187 億台以上の車両に拡大されます。

- 2023年4月:Robert Bosch, LLC は、自社のポートフォリオに 52 個の自動車用アフターマーケット部品を追加しました。この拡張により、北米全土で稼働する約 2,200 万台の車両がカバーされ、販売店や技術者にとって信頼できるサプライヤーとしての同社の役割がさらに強化されます。ボッシュ製品は、国内およびヨーロッパ/アジアの乗用車および商用車向けに設計されており、ブレーキ部品 3 個、燃料ポンプ 16 個、水ポンプ 16 個、点火コイル 2 個、点火コイル 30 個が含まれています。センサー、および 1 つの燃料インジェクター。

レポートの範囲

自動車アフターマーケット業界調査レポートは、市場の詳細な分析を提供し、主要な自動車アフターマーケット企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.56% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

交換部品の種類別 ・ バッテリー · ブレーキパッド · フィルター · ガスケットとシール · 照明コンポーネント · 体の部位 o インテリア o 外装 · ホイールとタイヤ · その他 |

|

車種別 · 乗用車 · 商用車 |

|

|

地域別 · 北米 (交換部品の種類および車両の種類別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (交換部品の種類と車両の種類別) o イギリス (車両タイプ別) o ドイツ (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (交換部品の種類と車両の種類別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o タイ (車両タイプ別) o インドネシア (車両タイプ別) o マレーシア (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (交換部品の種類および車両の種類別) |

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2025年に4,431億2,000万米ドルであり、2034年までに6,045億7,000万米ドルに成長すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)3.56%で成長する見込みである。

車種別では乗用車部門が2026年の世界市場を独占した。

2025年、北米の市場規模は1,375億3,000万米ドルであった。

車両の老朽化は、アフターマーケット業界の成長を促進する重要な要因です。

Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG が市場のトッププレーヤーです。

2025 年には北米地域が市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。