自動車用ドアヒンジ市場規模、シェアおよび業界分析:車種別(乗用車および商用車)、材質別(鋼、アルミニウム、その他)、販売チャネル別(OEMおよびアフターマーケット)、用途別(フロントドアヒンジ、リアドアヒンジ、テールゲートヒンジ、ボンネットヒンジ)、ヒンジタイプ別(バットヒンジ、ラッチヒンジ、 マルチリーフヒンジ、ストラップヒンジ)、および地域別予測、2026-2034年

主要市場インサイト

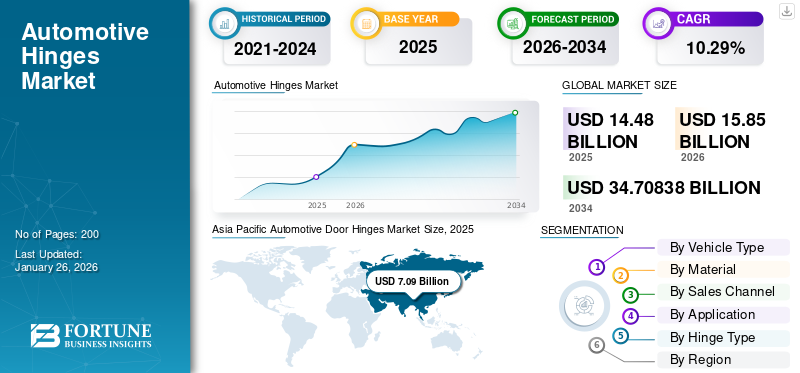

世界の自動車用ドアヒンジ市場規模は2025年に144億8000万米ドルと評価され、2026年の158億5000万米ドルから2034年までに347億1000万米ドルへ成長し、予測期間中に10.29%のCAGRを示すと予想される。アジア太平洋地域は2025年に48.98%のシェアで世界市場を支配した。米国の自動車ドアヒンジ市場は大幅に成長し、2032年までに推定37億2170万米ドルに達すると予測されている。

自動車用ヒンジは、トランクやテールゲート、ドア、ボンネット、燃料キャップなどの自動車部品を車体に連結する可動軸受である。自動車ドアヒンジは、車体に対して特定の角度でドアやボンネットを開閉するなどの動作を可能にする。自動車ドアヒンジで連結された二つの機械部品は、固定された回転軸を中心に相対的に回転する。本市場は、乗用車、バン、商用車など車両向けに設計された各種ドアヒンジの生産、販売、流通を含む。世界市場は、自動車生産台数と販売台数の増加により持続的な成長が見込まれる。

自動車メーカーは、COVID-19パンデミック中に乗用車および商用車の需要減少に対応し、生産を削減または一時停止しました。これにより、新車に使用されるドアヒンジの需要が減少しました。パンデミックによる経済的課題は消費支出も減らし、車両販売に影響を与えた。この要因が車両ドアヒンジの需要に悪影響を及ぼした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ドアヒンジ市場インサイト

日本では、自動車の品質・安全性・耐久性への高い要求が、自動車用ドアヒンジの技術革新を推進しています。軽量化、静粛性の向上、設計自由度の拡大を目的に、企業は高性能素材の採用や精密加工技術の強化を進めています。電動化・自動化の進展により、ヒンジにも新たな機能性や高い信頼性が求められる中、日本市場にとっては、先進的なヒンジソリューションを取り入れ、自動車の性能向上・安全性確保・ブランド価値強化を図る絶好の機会となっています。

自動車ドアヒンジ市場の動向

次世代車両への軽量素材の統合が市場成長を牽引

次世代車両の総重量削減に向けた自動車市場関係者の関心の高まりは、軽量素材で製造された自動車部品の組み合わせに対する追加需要を生み出している。ほぼ同等の耐久性と安全性を提供する軽量素材の組み合わせには、高速化、高い機動性、燃費効率の向上といった追加メリットがある。車両を動かすのに必要な動力密度を低下させることで、炭素排出量の削減につながり、最終的には持続可能性への貢献となる。

アルミニウム製ヒンジは、高い耐力と耐久性により製品寿命を延長します。さらにアルミニウムは低コスト、優れた耐食性、軽量性といった利点を有し、車両ドアヒンジに極めて適しています。例えば2023年、メルセデス・ベンツはドイツで製造され欧州全域で販売されるEクラスおよび7シリーズ向けドアヒンジの供給元としてEdscha Holding GmbHを選定しました。同様に、2022年と2021年には、Edscha Holding GmbHがドイツで製造されるアウディA3モデルおよびBMW i4・iXモデル向けに自動車ドアヒンジを納入しました。このように、世界中の主要OEMメーカーが車両の効率性と安全性向上に注力する中、ドアヒンジへの高強度・軽量素材の採用が自動車ドアヒンジ市場を形作るものと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ドアヒンジ市場の成長要因

電気自動車の生産・販売急増が市場成長を牽引

自動車ドアヒンジは、自動車において極めて重要な部品です。ドアヒンジは、車両(乗用車および商用車)のドアの開閉を可能にし、ドアを車体に固定します。ヒンジはドアがフレームに取り付けられる位置に設置されています。したがって、電気自動車の生産と販売の着実な成長は、高品質なドアヒンジの需要に影響を与えています。

さらに、多様な消費者ニーズに応えるため、電気自動車のモデルや種類の拡大と技術的に高度なバッテリーシステムの採用が進んでいることが、ドアヒンジの採用を促進しており、自動車用ドアヒンジ市場の成長を加速させると予想されます。例えば、2023年2月にはBYDが欧州ネットワークに2つの新たな販売代理店企業を追加した。Motor Distributors Ltd(MDL)はアイルランドで活動し、ダブリンやコークを含む特定地域でBYDモデルを提供する。ノルウェーでは既に提携しているRSAは、フィンランドとアイスランドで中国製EVを提供する販売代理店である。

抑制要因

原材料の供給不足と価格変動が市場成長を抑制する可能性

ドアヒンジは鋼、アルミニウム、真鍮、青銅など様々な素材で製造される。鋼やアルミニウム、特殊合金などの原材料価格変動は、自動車ドアの総生産コストに重大な影響を及ぼす。したがって、材料費の変動によりメーカーは市場での競争力ある価格維持に苦慮し、結果として自動車メーカーやアフターマーケットにおけるドアヒンジの需要減少を招いている。

ヒンジは、他の模倣された自動車部品と比較して強度と頑丈な設計を備えているため、交換サイクルが長い。したがって、材料コスト変動による価格変動は、顧客がドアヒンジの購入を遅らせる要因となり、今後数年間の市場成長を大きく抑制する。さらに、OEM/メーカーは、上昇する材料コストの影響を緩和するために、材料の代替や低品質な代替品の使用を検討する可能性がある。これは自動車ドアの品質と安全性に影響を与え、消費者の不満や頻繁なトラブルを招く可能性があります。これにより、予測期間中の市場成長が阻害される恐れがあります。

自動車用ドアヒンジ市場のセグメント分析

車種別分析

電気自動車生産に関連する好ましい傾向が乗用車セグメントの成長を牽引

車両タイプ別では、市場は乗用車と商用車に区分される。

乗用車セグメントは自動車用ドアヒンジ市場で最大のシェアを占めており、予測期間中も支配的な地位を維持すると見込まれています。このセグメントの成長は、内燃機関(ICE)車や電気自動車(EV)を含む乗用車に対する世界的な需要増加に起因しています。

商用車セグメントは第2位の市場シェアを占めています。商用車は複数のドアを備えることが多く、頑丈なドアヒンジを必要とする場合があるため、予測期間中の持続的な市場成長に寄与すると見込まれます。

材料別分析

コスト効率性の向上による鋼材セグメントの成長促進

材質別では、市場は鋼材、アルミニウム、その他に区分される。

鋼材セグメントは世界的に最大の市場シェアを占める。鋼材は安全性、コスト効率、製造適合性を提供する。材質の頑丈さは、特に衝突や衝撃時に確実に固定されることで、自動車ドアの安全性を高める。メーカーは主に乗用車の安全性に注力しています。したがって、安全面への関心の高まりが予測期間中の市場成長を牽引します。

アルミニウム素材セグメントは2024年に第2位の市場シェアを占めました。アルミニウム製ヒンジは他タイプより軽量であり、軽量車両や再生部品への需要増加がセグメント成長を促進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別分析

乗用車・商用車の採用拡大がOEMセグメント成長を促進

販売チャネルに基づき、市場はOEMとアフターマーケットに区分される。

OEMセグメントは世界的に最も高い市場シェアを占めています。OEM(Original Equipment Manufacturer)は、車両生産時に自動車メーカー(乗用車および商用車)へドアヒンジを供給する主要サプライヤーです。したがって、車両生産への統合により、サプライヤーは大量のドアヒンジの契約を確保でき、予測期間中の市場セグメント成長を促進すると見込まれています。

アフターマーケットセグメントは2024年に2番目に大きな市場シェアを占めました。各車両におけるヒンジの摩耗・損傷、および地域・国を問わず低コストのアフターマーケットサービスが増加していることが、アフターマーケットセグメントの成長需要を牽引しており、大幅な成長が見込まれています。

用途別分析

乗用車ヒンジの交換率上昇がフロントドアヒンジセグメントの成長を促進

用途に基づき、市場はフロントドアヒンジ、リアドアヒンジ、テールゲートヒンジ、ボンネットヒンジに区分される。

フロントドアヒンジセグメントは世界的に最も高い市場シェアを占めています。フロントドアヒンジのセグメント成長は、乗用車の高い交換率に起因します。フロントドアヒンジは他のヒンジよりも摩耗や損傷を受けやすいため、予測期間中はアフターマーケット需要が市場成長を牽引します。

リアドアヒンジセグメントは2番目に大きな市場シェアを占めています。メーカーやOEMは、ヒンジ機構、材質、耐久性などリアドアヒンジ技術の向上に向け、研究開発活動に投資することが多く、この開発が市場成長を牽引しています。

ヒンジタイプ別分析

ドアにバットヒンジを搭載した電気自動車の採用増加がバットヒンジセグメントの成長を牽引

ヒンジタイプに基づき、市場はバットヒンジ、ラッチヒンジ、マルチリーフヒンジ、ストラップヒンジに区分される。

バットヒンジセグメントは世界的に最も高い市場シェアを占めています。バットヒンジ(鍛造、プレス、プロファイルタイプ)は、一般的に全ての車種においてドア内側のヒンジとして使用されます。

電気自動車(EV)向けドアヒンジとしてバットヒンジの需要が高まっています。このヒンジタイプはドアに必須で使用されるためです。したがって、EVの普及拡大は予測期間中にバットヒンジセグメントの成長を牽引する可能性が高い。

マルチリーフヒンジセグメントは2番目に大きな市場シェアを占めた。マルチリーフヒンジは複数のリーフ(板)またはリンクに荷重を均等に分散させる設計となっており、より頑丈で耐久性に優れている。トラック、SUVなどの重量車両ドアへの採用拡大がセグメント成長を加速させている。

地域別インサイト

地域別では、自動車ドアヒンジ市場を北米、欧州、アジア太平洋、その他の地域で分析しています。

Asia Pacific Automotive Door Hinges Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に64億6,000万米ドル規模で、市場を牽引すると見込まれる。同地域は2024年に市場を支配し、予測期間を通じて支配的地位を維持すると予測され、予測期間中最も高いCAGR(年平均成長率)を示す見込みである。アジア太平洋地域における自動車販売の高水準は、同地域のドアヒンジ需要をさらに押し上げています。中国、インド、日本、韓国などのアジア太平洋新興経済国における強力な自動車セクターの存在が、同地域の市場成長を支えています。国際自動車工業連合会(OICA)によると、中国の自動車販売台数と生産台数は世界のどの国よりも高い水準にあります。

欧州は新世代自動車ドアヒンジの早期導入地域であり、世界第2位の自動車部品製造拠点であることから、第2位の市場シェアを占める。欧州諸国における環境問題への関心の高まりと厳格な自動車排出ガス規制は、自動車メーカーに軽量自動車ドアヒンジの需要を満たす電気自動車の採用を促し、同地域の市場成長を牽引している。

北米地域における個人用/商用輸送手段の普及拡大が、市場における車両ドアヒンジの需要を牽引している。同地域の技術進歩と、特に商用車(軽商用車・大型商用車)セグメントにおける高い販売台数は、現代自動車の効率的な作動のための自動車ドアヒンジ需要を押し上げると予想される。

主要業界プレイヤー

市場成長を牽引する製品ポートフォリオと販売網拡大に注力する企業

市場における主要プレイヤーには、Gestamp Automoción, S.A.、アイシン精機株式会社、およびMultiMate Inc.が含まれる。車両ドアヒンジメーカーは、製品ポートフォリオと販売ネットワークの拡大、ならびにパートナーシップの構築に注力している。

Gestamp Automoción, S.A.は主要な自動車用ドアヒンジメーカーの一つである。同社は改良された機能を備えた新製品開発に向けた研究開発活動に注力している。主要な自動車地域における市場プレゼンスの拡大と強化に非常に積極的に取り組んでいる。同社は世界最大級の自動車市場であるインドに3つの施設を開設し、新たな生産ライン契約を締結した。

主要自動車ドアヒンジ企業一覧

- Scissor Doors Inc. (カナダ)

- Midlake Products & MFG. CO, INC. (米国)

- Dura Automotive System LLC(米国)

- Multimatic Inc.(カナダ)

- ブラノ・グループ(チェコ共和国)

- エバーハード・マニュファクチャリング(米国)

- ER Wagner (米国)

- Saint-Gobain (フランス)

- アイシン精機株式会社(日本)

- Gestamp Automoción, S.A.(スペイン)

- マグナ・インターナショナル(カナダ)

- パシフィック工業株式会社(日本)

- タイマルジュン株式会社(日本)

- 水島プレス工業株式会社(日本)

主要産業動向

- 2023年3月、マグナはフェラーリ・プロサンゲ向けにスマートアクセス電動ドアシステムを発表。同システムにはマグナの電動ドア駆動ユニット、シンチアクチュエーター搭載スマートラッチ、モーション制御ソフトウェア「ハプトロンイク」が含まれる。

- 2022年1月、デュラ・オートモーティブ・システムズLLCはアラバマ州に最新鋭の製造施設を開設した。同社は世界31ヶ所の拠点にハイテク製造拠点を追加し、この施設は北米初の軽量製造ユニットとなる。

- 2021年8月、デュラ・オートモーティブ・システムズはアルマック株式会社との提携を発表。自動車グレードのアルミ押出材および部品の製造に注力し、軽量化および電気自動車モジュール向けの車両性能向上を図る。合弁会社は「アルマック・デュラ・エクストルージョンズ株式会社」の名称で事業を展開する。

- 2022年5月、エドシャとアディティア・オートプロダクツ&エンジニアリングは合弁契約を締結した。両社はヒンジシステム、ドアチェック、ラッチ、パーキングブレーキの開発・製造・販売で協力する。この合弁事業により、エドシャはインド市場への直接アクセスを確保。ムンバイ南東約60キロ、プネ北20キロに位置するチャカン工場を拠点に、特にインドの自動車メーカー向けに、直接かつ顧客中心の供給体制を構築する基盤を整える。

- 2020年11月、 ジェスタンプはテネシー州チャタヌーガでの事業拡大に向け、同州における3度目の拡張を発表した。同社は過去10年間で大幅な拡大を遂げており、米国新工場への9,470万米ドルの投資を約束した。

レポートのカバー範囲

本レポートは詳細な市場分析を提供し、主要市場プレイヤー、競争環境、タイプなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.29% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

車種別

|

|

素材別

|

|

|

販売チャネル別

|

|

|

アプリケーション別

|

|

|

ヒンジタイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は144.8億米ドルでした。

市場は予測期間(2026〜2034年)にわたって10.29%のCAGRで成長しています。

乗用車セグメントは、世界的な乗用車の普及率上昇により、市場を牽引すると予想される。

アジア太平洋地域の市場規模は2025年に70億9000万米ドルに達すると予想されています。

ゲスタンプ・オートモシオン、アイシン精機株式会社、およびマルチメイト株式会社は、市場における主要な主要プレイヤーの一部である。

2025年、アジア太平洋地域が市場で最大のシェアを占めた。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート