自動車用フェイシア市場:市場規模、シェア、業界分析 — 市場区分(OEM/アフターマーケット)、配置タイプ(フロント/リア)、車種(乗用車/商用車)別、および地域別予測(2026年〜2034年)

主要市場インサイト

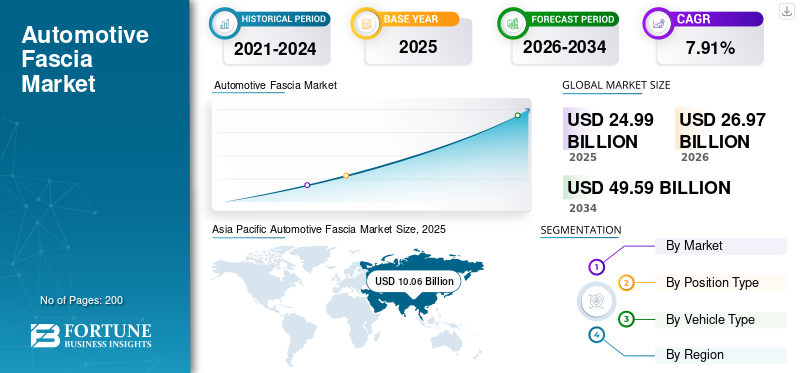

世界の自動車用フェイシア市場規模は、2025年時点で249億9,000万米ドルでした。同市場は、2026年の269億7,000万米ドルから2034年には495億9,000万米ドルへと拡大すると予測されており、予測期間中、7.91%のCAGRを示す見込みです。アジア太平洋地域は2025年に56.23%のシェアで世界市場を支配した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用フェイシア市場インサイト

日本では、自動車のデザイン性向上と軽量化へのニーズが高まる中、フェイシア(フロント・リアバンパーなど外装部品)の高度化が進んでいます。空力性能、衝突安全性、耐久性を確保しつつ、ブランドアイデンティティを強調するスタイリングが求められ、樹脂素材や複合材の採用が拡大しています。また、グローバルで進むEV向けデザイン変革、センサー統合、先進塗装技術の進化は、日本メーカーに新たな設計・製造の機会を提供し、外装部品市場の競争力強化に寄与しています。

グローバルな自動車筋膜市場の概要

市場規模:

- 2025年の価値:249億9000万米ドル

- 2026年時点の価値:269億7000万米ドル

- 2034年の予測値:495億9000万米ドル、2026年から2034年までの年平均成長率(CAGR)は7.91%

市場占有率:

- アジア太平洋地域は、2025年に世界市場の56.23%を保有しており、106億米ドルと評価されている最大の市場シェアを占めました。

- 米国市場は、2027年までに約23億5,000万米ドルに達すると予測されています。

- ヨーロッパと北米は、乗用車と高級車の需要の増加により、着実に成長することが期待されています。

業界の傾向:

- 審美的な車両成分の需要の急増は、スタイリッシュで空力筋膜の人気を促進しています。

- 筋膜の軽量で耐久性のある材料へのシフト。設計と燃料効率の両方をサポートします。

運転要因:

- 世界の車両生産の増加、特に新興経済国では、筋膜コンポーネントの需要をサポートします。

- 車両のカスタマイズとアフターマーケットのアップグレードの成長、スタイリッシュでモジュラーの筋膜部品の必要性が高まります。

- 車両の空力と燃費に焦点を当て、OEMが機能的でありながら軽量の筋膜を設計するよう促します。

- 筋膜システムにおける技術の進歩とスマートセンサーと統合照明の包含。

自動車バンパーシステムは、筋膜、バンパービーム、およびエネルギー吸収体の3つの重要なコンポーネントで構成されています。 これらの自動車バンパーは、低速衝撃に影響を与えることなく運動エネルギーを減衰させ、高速衝撃条件下でエネルギーを消散するように設計されています。それらは空力的で美的です。車のフロントバンパーは車の前部であり、シャーシを覆っています。車のバンパーのカバーは筋膜と呼ばれます。

ゼネラルモーターズは、1968年にポンティアックGTOモデルに最初のプラスチックバンパーを設置しました。部品はでできていますエラストマーエンデュラと名付けられました。体の色は、永久的な変形なしに低速ショックを吸収するように設計されています。また、その後、いくつかの主要メーカーが安全目的で自動車に自動車バンパーを設置しました。連邦自動車の安全基準は、車両が乗客のためのバンパー筋膜や歩行者の安全性を持つことも義務付けられていました。車両の軽量材料の傾向は、この市場の成長率を高めています。

生産ラインで停止したため、Covid-19パンデミックの中で瞬間的な没落を示す市場

中国の自動車販売は、パンデミックの迅速な回復を示しています。 Organization Internationale des Construction d'Automobiles(OICA)によると、2020年8月に220万台を出荷しました。同時に自動車筋膜の販売につながります。 1月から8月までの期間に、車両総出荷の観点からの彼らの年の成長はより良くなりました。 European Automobile Manufacturers Association(ACEA)によると、この地域は車両販売の減少をほぼ20%示しました。ただし、一部の国の封鎖と刺激パッケージの容易さは、自動車購入者の感情を回復することが期待されており、自動車産業に利益をもたらす可能性があります。

日本では、車両の販売は過去数年と比較して減少していました。消費者は、混雑した公共交通機関を回避するために、小型車両を購入することを好みます。ただし、次の段階では、自動車筋膜の市場は、CO2の出力を排気から減らすための車の修正と軽量材料の需要の増加と高い需要により、CO2出力の成長をより速い速度で示している可能性があります。

最新のトレンド

予測期間中にゲームチェンジャーになるための自動車の変更

美しく魅力的な車に対する人々の好みの高まりは、車両の全体的な開発と変更につながります。したがって、自動車の修正事業をグローバルに活気づけています。魅力的で空力的な自動車筋膜に対する需要の増加に大幅につながっています。また、古いモデルよりも高度でより審美的な車を購入する傾向が高まっている可能性があります。また、自動車筋膜市場の成長の増加につながる可能性があります。さらに、ライフスタイルの変化と人々の収入の増加は、車の最終的な変更につながります。これらの要因は、予測期間中に市場の成長率を推進することも期待されています。

運転要因

成長を促進するための軽量車両の需要の増加

世界的には、軽量の自動車コンポーネントが自動車産業の最優先事項となっています。オリジナルの機器メーカー(OEM)は、以前はヘビー級で作られた部品を、車両の全体的な体重を減らすために軽い材料を備えた部品を置き換え始めました。この概念は、軽量化として知られています。コンポーネントの軽量化のための新しい材料の推進により、すべての業界のエンジニアが費用対効果の高い代替品を発見し、革新的な組み立てプロセスを開発することを余儀なくされました。

車両からの燃料の排出は、空気中の大量の二酸化炭素につながり、それがCO2レベルの上昇と地球温暖化をもたらします。したがって、自動車産業は、アメリカとヨーロッパのCO2レベルを下げるために、軽量コンポーネントの開発に高い割合を投資しています。政府は、車両の排出からのCO2レベルに関する厳しい規制を埋め込んでいます。

たとえば、ユーロ6によれば、車両からのCO2の放出は95g/kmを超えてはなりません。したがって、自動車メーカーによる車両の軽量コンポーネントの開発が増加し、それによって市場の成長を大幅に促進することになります。政府の燃料効率を高め、政府の排出規制を果たすための車両の全体的な重量を削減することは、主にさまざまな車両メーカーによって提案されている光重視戦略の重要な要因です。これらの戦略は、市場の成長を後押しする可能性があります。

たとえば、車両の全体的な重量を減らすために、BMWは最近、5シリーズのレンジカーラインにアルミニウム材料を使用しました。これは、排気システムの重量を減らすためにテールパイプの重量が半分になりました。プラスチックは、車両の総量の50%を占めていますが、重量の10%のみです。 PVCなど、約13種類の高性能プラスチックポリプロピレン、ABSポリウレタン、およびポリカーボネートは、通常の車両で使用されます。ポリカーボネートは、プラスチックの約70%を占めています。筋膜はプラスチックで作られているため、車両の軽量化に大きな役割を果たしています。

自動車筋膜の需要を強化するための車両の販売の増加

自動車産業は、世界経済のバックボーンであり、いくつかの隣接する産業をカバーする、発展途上国および先進国の安定性、マクロ経済成長、技術の進歩のための主要な原動力です。ブラジルやインドなどの発展途上国にとって、自動車産業が重要な役割を果たしています。これらの国では、車両の購入への支出が増加するため、これらの国では車両の販売が増加しています。たとえば、インドの自動車メーカー協会(SIAM)によると、乗用車の販売は2019年に330万台でした。実質的に、車両の販売の増加は、自動車のバンパー筋膜収益を増やす可能性があります。

抑制要因

自動車バンパー筋膜のメンテナンスと交換コストの増加は、成長を妨げる可能性があります

車両がcrash落したとき、これは車両の大規模な修理と損傷、および膨大な修理コストにつながります。今日の車はより安全で軽く、走行距離が改善されています。ただし、最新の製造技術と車両の設計により、身体の修理はより高価になります。筋膜の製造に使用される主要なプラスチック材料により、自動車バンパー筋膜の交換コストは高くなっています。バンパー筋膜に亀裂があるかのように、交換は必須です。たとえば、自動車筋膜の交換コストは50米ドルから500米ドルになる可能性があります。したがって、車両のこのコンポーネントを交換すると、車両の運用コストがさらに増加する可能性があり、予測期間中の市場の成長を妨げると予想されます。

セグメンテーション

市場分析による

世界中の車両の販売を急増させることで急速に促進されるOEMセグメント

市場に基づいて、業界はOEMに分割され、アフターマーケット。 OEMセグメントは、グローバル市場で最大のシェアを保持しています。 OEM市場は、主に会社に設置されたバンパーフェイシアを占めており、製造時に車両が付属しています。さらに、車両の販売が増加するにつれて、このOEMセグメントの市場シェアが増加します。また、バンパーフェイシアの寿命は車両の寿命に似ているため、OEMセグメントはこの市場の最大の株主としての地位を保持することが期待されています。したがって、アフターマーケットセグメントは、この市場にマイナーな株式を保有しています。車両がクラッシュまたは衝突した後にのみ、自動車筋膜が交換または修理されます。したがって、アフターマーケットセグメントは、この市場での成長が遅いことを示すと予想されています。

位置タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フロントフェイシアセグメントは最大のシェアを生み出すことが期待されています

位置の種類に基づいて、市場はフロントとリアの筋膜にセグメント化されています。フロントフェイシアセグメントは、乗客と商用車の両方での使用により、2025年の2025年の最大のシェアを占めています。このセグメントの成長は、開発および開発された主要地域の車両の販売の上昇によって承認されています。後部筋膜セグメントは、乗用車の売り上げが増加するため、この市場で良好な成長を示すように設定されています。

車両タイプ分析による

人々の購買力の高まりに支えられている主要なシェアを保持するための乗用車セグメント

車両の種類に基づいて、市場はさらに乗用車にセグメント化され、商用車。乗用車セグメントは、2025年に1440万の価値に達すると推定されています。この地域の発展途上国の人々の収入と購買力の増加により発生しています。

さらに、都市化の増加は、この市場の商用車セグメントをサポートする可能性があります。輸送、鉱業、ロジスティクス事業の増加につながり、この市場のこのセグメントの市場シェアを大幅に増加させます。

地域の洞察

Asia Pacific Automotive Fascia Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2019年に106億米ドルでした。アジア太平洋地域は、この地域の新興経済国により最大の市場シェアを保有しています。中国の市場は、7.22%の安定したCAGRで成長すると予想されています。中国はこの地域のリーダーであり、市場で最大の市場シェアを占めています。 Covid-19により、すべてのサプライチェーンが破壊されたため、この市場はひどく妨げられました。ただし、需要がゆっくりと回復しているため、市場はその卓越性を取り戻しています。米国の自動車筋膜市場は大幅に成長し、2027年までに23億5,000万米ドルの推定値に達すると予測されています。日本の自動車筋膜市場は、2025年に推定値15億4,000万米ドルに達すると予想されます。

また、ヨーロッパは、この地域に存在する主要な主要企業が存在するため、この市場で大幅な成長を示すと予想されています。先進国の車両の販売の上昇は、地域の成長のための主要な貢献要因です。北米は、冒険的な活動と輸送のためにこの地域の商用車の販売の増加により、世界の自動車筋膜市場で良好な成長を示すと予想されています。ヨーロッパは、5.13%のCAGRを示すと予測されています。

主要業界のプレーヤー

Magna International Inc.とEakas Corporationが最前線に留まる市場で

Magna International Inc.は、グローバルな変化を促進するための新しいテクノロジーとモビリティソリューションを提供することを約束する世界的なグローバルな自動車サプライヤーです。今日、彼らの製品はほとんどすべての車両で見つけることができます。 27か国に93の製品エンジニアリング、開発、販売センターと344の製造工場があります。たとえば、Magna Internationalは、2019年にBMWグループからトランスミッションおよびボディテクノロジーを提供するための最大の契約を獲得しました。

一方、Eakas Corporationは継続的な成長を示しています。会社のこの目的は、R&D、進歩的な所有者、優れたエンジニアリングの知識とスキル、および毎日完璧を達成しようと努力する専任の従業員によってもたらされます。これにより、Eakas Corporationは世界クラスの製品を製造することで競争を続けることができました。

プロファイルされた主要企業のリスト:

- Dongfeng Electronic Technology Co.、Ltd。(detc)(中国)

- MRC製造(ミシガン州ローズビル)

- Eakas Corporation(ペルー、米国)

- Flex-N-Gate Corporation(Urbana Illinois、USA)

- Magna International Inc.(カナダ、オーロラ)

- Sanko Gosei(日本、日本)

- プラスチックオムニウム(フランス、フランス)

- ゲスタンプ(マドリード、スペイン)

主要な業界開発:

- 2020年12月 - Magna International Inc.とLG Electronics開発ジョイントベンチャーLG Electronics and Magna International Inc.は、自動車産業向けのインバーター、モーター、ボード充電器を製造するための合弁事業の開発を発表しました。 LG Magna e-Powertrainは、これらの企業によって設立された新しい共同会社であり、電動パワートレイン市場で成長しています。

- 2017年3月 - Flex-N-Gateはヨーロッパで7つの工場を購入します Flex-N-Gate Groupは、ヨーロッパのプラスチックオムニウムから7つの旧ビジネスプラントを買収しました。 Flex-N-Gate Groupがヨーロッパで市場を構築し、予想されている現在のグローバルおよび欧州のクライアントのニーズに対処し、満たすのに役立ちます。

報告報告

Automotive Fascia Marketレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

市場別

|

|

ポジションタイプ別

|

|

|

車種別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の自動車筋膜市場規模は2019年に1789億米ドルであり、2027年までに1956億米ドルに達すると予測されています。

2019年、アジア太平洋地域の自動車筋膜市場価値は106億米ドルでした。

自動車筋膜市場は、予測期間(2020-2027)で6.07%のCAGRで成長すると予測されています。

位置タイプごとに、フロントフェイシアセグメントは、予測期間中に市場をリードすると予想されます。

車両の販売の増加は、グローバル市場を推進する重要な要因です。

Magna International Inc.は、世界市場の主要なプレーヤーです。

アジア太平洋地域は、2019年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。