自律型海上ドローン市場規模、シェア、業界分析、プラットフォームタイプ別(無人水上飛行体(USV)および無人水中飛行体(UUV/AUV))、自律レベル別(遠隔操作、半自律、完全自律)、サイズクラス別(小型、中型、大型、超大型)、ペイロードタイプ別(ソナーシステム、EO/IRカメラ、レーダー、 SIGINT/EW システム、海洋センサーなど)、エンドユーザー別(国防および海軍、沿岸警備隊および国土安全保障、商業海洋、海洋研究および学術機関、環境および政府機関)、および地域予測、2026 ~ 2034 年

自律型海上ドローンの市場規模と将来展望

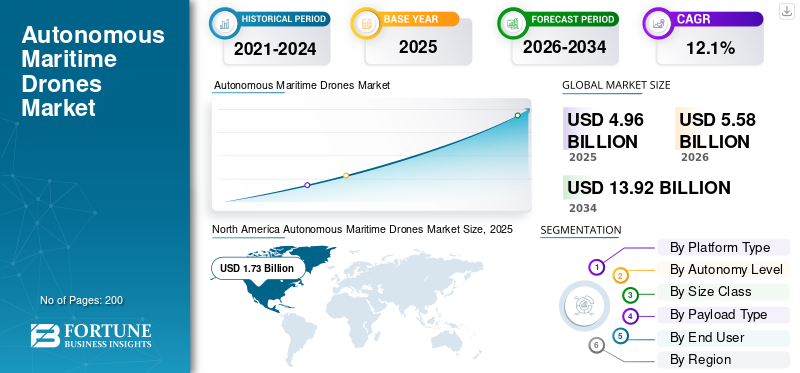

世界の自律型海上ドローン市場規模は、2025年に49億6,000万米ドルと評価されています。市場は2026年の55億8,000万米ドルから2034年までに139億2,000万米ドルに成長すると予測されており、予測期間中に12.1%のCAGRを示します。2025年、北米は自律型海上ドローン市場において34.88%の市場シェアを獲得し、同市場を支配した。

世界市場には、水上環境と水中環境にわたる多様な作業向けに設計された高度な無人システムが含まれています。これらのプラットフォームでは、次のような高度なテクノロジーがますます活用されています。人工知能自律航法、リアルタイムデータ処理、マルチセンサーフュージョンに最適です。業界関係者は、運用耐久性と視覚範囲を超えた状況認識を強化するために、衛星通信と群機能の統合を優先しています。この分野が成熟するにつれて、複雑なミッションを高精度で実行できるスケーラブルでインテリジェントなソリューションの展開に引き続き重点が置かれており、これは近代化された自動化された海事インフラストラクチャと回復力のある遠隔操作の海洋資産管理システムへの大きな移行を表しています。

自律型海上ドローン市場の主要企業には、Saildrone, Inc.、Ocean Infinity、Saronic Technologies、Anduril Industries, Inc.、Huntington Ingalls Industries, Inc.、Kongsberg Discovery AS、Teledyne Marine、The Boing Company、L3Harris Technologies, Inc.、および Exail Technologies が含まれます。これらの企業は、自律的な水上および水中船舶の機能を進化させ、洗練された AI 主導のナビゲーションを統合し、複雑なミッション向けに拡張性があり耐久性の高いプラットフォームを提供することで競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型海上ドローン市場動向

技術の融合とAI主導の自律性は重要な市場トレンドを表す

現在、市場は高度な AI を活用したナビゲーションとエッジ コンピューティングへの急速な移行によって定義されており、海上ドローンは人間の介入なしにますます複雑で長時間にわたるミッションを実行できるようになります。業界リーダーは、従来の動力と動力を組み合わせたハイブリッド推進システムの統合に焦点を当てています。再生可能エネルギーソースを使用して動作範囲を大幅に拡大します。さらに、群れ調整技術とマルチセンサーフュージョン機能の開発により、複数のドローンが統合された復元力のあるネットワークとして機能する協調的なインテリジェンスが可能になりつつあります。この傾向により、厳しい海洋環境におけるリアルタイムの意思決定と運用の回復力を優先する、完全に自律的な海洋エコシステムへの動きが集中しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続的な海上監視に対する需要の高まりが市場拡大を引き続き支援

自律航行の主な推進力ドローン市場成長により、永続的で拡張性があり、費用対効果の高い海上安全保障と国境警備能力が世界的に緊急に必要とされています。地政学的な緊張の高まり、海賊行為や密輸などの違法行為と闘う必要性、重要な海洋インフラを24時間監視する必要性などにより、自律型ドローンは不可欠な資産となっています。これらのシステムは、人員へのリスクを大幅に軽減しながら、危険な遠隔地や極端な気象条件でも運用できるなど、運用上の大きな利点を提供します。政府が海事領域の認識を優先しているため、自律監視ソリューションの需要は長期的な拡大の強力な促進剤であり続けると予想されます。

市場の制約

導入ペースを制限する複雑な規制状況と運用基準

市場拡大の大きな制約となっているのは、海上ドローンの運用を管理する非常に細分化された厳しい国際規制環境です。統一された認証基準の欠如と、多くの管轄区域における制限的な目視外 (BVLOS) 飛行規則が相まって、自律型フリートの広範な展開に大きな障害となっています。多くの通信事業者は、混雑した航路や交通量の多い民間航空路にドローンを導入するために必要な承認を得るのに長い遅れに直面しています。世界的に調和した規制と成熟した飛行安全基準が確立されるまでは、自律的な海上ミッションの拡張性は限られたままであり、企業が多様な国際海域にわたって効果的に活動する能力を妨げるだろう。

市場機会

海洋エネルギーと防衛分野での役割を拡大し、強力な市場機会を創出

大きな成長の機会は、洋上風力インフラの拡大と世界的な海洋防衛の要件にあります。これらの分野では、継続的で忠実度の高い海底マッピング、海底資産検査、および自律型ドローンが有人船舶よりもコスト効率よく提供できる継続的な監視機能が必要です。さらに、ドローン・アズ・ア・サービスと柔軟なリースのビジネスモデルの出現により、資本参入の障壁が低くなり、より広範囲の商業および政府の事業者が自律型フリートを展開できるようになりました。これらのシステムをより広範なスマート海事 IoT ネットワークに統合することで、サービス プロバイダーは、重要な海洋業務の安全性と効率を向上させながら、新たな定期的な収益源を開拓できます。

市場の課題

技術的ハードルとサイバーセキュリティの脆弱性が市場の大きな課題となっている

業界は、特に推進力と高度な AI ナビゲーションのボトルネックを克服するための継続的で高エネルギーの研究開発投資の必要性に関して、技術的および戦略的な重大な課題に直面しています。ドローンはますます相互接続され、衛星データリンクに依存するようになっており、信号妨害やデータハイジャックの潜在的なターゲットとなっているため、自律プラットフォームのサイバーセキュリティを確保することも重要な課題です。さらに、これらのハイテク プラットフォームを従来のレガシーな海事ワークフローにうまく統合することは、依然として大きなハードルとなっています。運航者は、堅牢で信頼性が高く、安全な自律海洋運航を維持するための継続的な技術的複雑性を管理しながら、高度なセンサーやハードウェアの高額な初期資本支出に対処する必要があります。

セグメンテーション分析

プラットフォームの種類別

無人水上車両 (USV) セグメントの成長を促進するために、より安全な地上運用に対するニーズの高まり

プラットフォームのタイプに基づいて、市場は無人地上車両 (USV) と無人水中ビークル (UUV)/AUV)。

無人水上車両(USV)セグメントは、自律型海上ドローン市場で最大のシェアを占めると予想されています。海軍、沿岸警備隊、海洋事業者が乗組員の安全と海上での持続的な存在を優先するにつれ、無人水上車両の需要が高まっています。 USV は、人員を露出させることなく監視、パトロール、地雷対策支援、水路調査任務を可能にする一方、モジュール式ペイロード機能により幅広い防衛および商業用途をサポートします。

無人水中ビークル (UUV/AUV) セグメントは、予測期間中に 12.4% の CAGR で増加すると予想されます。

自律性レベル別

重要な業務における人間による監視が引き続き必要なため、遠隔操作セグメントが市場をリード

自律性レベルに基づいて、市場は遠隔操作、半自律、完全自律に分類されます。

2025 年には、遠隔操作セグメントが世界市場を独占しました。多くの海上任務では、特に混雑した港、海洋エネルギーゾーン、および機密性の高い防衛環境において、依然として人間による直接の監視が必要であるため、遠隔操作システムに対する需要は依然として強い。規制上の制約、安全性への配慮、ミッションの責任などにより、自律性導入の初期段階では遠隔操作が引き続き好ましい選択肢となっています。

完全自律型セグメントは、予測期間中に 12.9% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サイズクラス別

コスト効率が高くマルチペイロードのプラットフォームに対する選好の高まりにより、中型セグメントが市場を支配

サイズクラスに基づいて、市場は小型、中型、大型、超大型に分類されます。

中型セグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。中型クラスの自律型海上ドローンは、耐久性、積載量、コストの最適なバランスを提供するため、需要が高まっています。これらのプラットフォームは、ソナー、EO/IR、レーダー、環境センサーをサポートするのに十分な多用途性を備えていると同時に、大規模なシステムと比較して導入と保守が容易です。

この大規模セグメントは、予測期間中に 12.8% という高い CAGR で成長すると予測されています。

ペイロードタイプ別

ソナーシステム部門の成長を促進するために水中脅威検知への注目が高まる

ペイロードのタイプに基づいて、市場はソナー システム、EO/IR カメラ、レーダー、SIGINT/EW システム、海洋センサーなど。

ソナー システム部門は、2025 年の世界市場シェアを独占しました。海運事業者が機雷識別、対潜水艦戦、海底マッピングのために信頼性の高い水中探知を必要とするため、ソナー システムの需要が増加しています。水中の視界は限られているため、ソナーは依然として主要なセンシング技術であり、UUV、AUV、および統合された海上ドローン運用全体にわたる重要なペイロードとなっています。

さらに、SIGINT/EW システム部門は分析期間中に 14.3% の CAGR で成長すると予測されています。

エンドユーザー別

海軍近代化の推進により国防・海軍部門の成長を促進

エンドユーザーに基づいて、市場は防衛および海軍、沿岸警備隊および国土安全保障、商業海洋、海洋研究および学術機関、環境および政府機関などに分類されます。

2025年には国防・海軍部門が世界市場シェアを独占した。軍が諜報・監視・偵察(ISR)、機雷対策、港湾警備、対潜作戦のために自律型海上ドローンに投資するにつれ、これらの部隊全体の製品需要が高まっている。これらのシステムは、作戦範囲を拡大し、人的リスクを軽減し、紛争や戦略的に敏感な海域での継続的な監視をサポートします。

さらに、商業オフショアセグメントは、予測期間中に13.5%のCAGRで成長すると予測されています。

自律型海上ドローン市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Autonomous Maritime Drones Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に15億5,000万米ドルで圧倒的なシェアを維持し、2025年も17億3,000万米ドルで首位を維持した。北米の需要は、米国の海軍近代化、無人艦隊実験、機雷対策プログラム、海上警備、高度な自律性開発によって推進されています。強力な防衛予算と技術サプライヤーにより、この地域では導入が進んでいます。

米国の自律型海上ドローン市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約16億7,000万米ドルと概算でき、予測期間中のCAGRは約11.5%に相当します。米国における製品需要は、強力な国内防衛技術基盤に支えられた、無人水上および海中システム、分散型海上作戦、機雷戦代替プログラム、インド太平洋監視ニーズへの海軍投資によって牽引されています。

ヨーロッパ

ヨーロッパ市場は、2026 年に 15 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。 NATOの影響で製品需要が高まっている海上保安ニーズ、北海のインフラ保護、バルト海の監視、機雷対策の近代化、英国、フランス、ドイツ、北欧諸国における自律海軍システムへの投資の増加などです。

英国の自律型海上ドローン市場

英国市場は 2026 年に約 3 億 3,000 万米ドルに達すると推定されており、予測期間中の CAGR は約 11.8% に相当します。イギリス海軍が機雷対策、海底警備、自律型船舶プログラムを強化するにつれ、英国における製品需要が高まっています。海洋インフラの保護と NATO の海洋への取り組みも、水上および水中プラットフォーム全体での採用をサポートしています。

ドイツの自律型海上ドローン市場

ドイツ市場は、2026年に約3億米ドルに達すると予測されています。同国の製品需要は、バルト海と北海の安全保障のニーズ、機雷対策の近代化、港湾の保護、監視、海底監視、海軍支援任務のための自律システムへの関心の高まりによって支えられています。

アジア太平洋地域

アジア太平洋市場は、予測期間中に13.0%の成長率を記録し、全地域の中で最も高く、2026年までに評価額14億4,000万米ドルに達すると予測されています。シーレーンの争奪、島嶼防衛、海上国境監視、海軍の急速な近代化により、この地域の製品需要は増加しています。中国、インド、日本、韓国、オーストラリアは監視と抑止のための無人海上能力を拡大している。

中国の自律型海上ドローン市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026 年の収益は約 5 億 3,000 万米ドルに達すると推定されています。中国における製品需要は、海軍の近代化、南シナ海の監視、海底監視、無人プラットフォームの開発により拡大しています。国内の造船力と防衛技術への投資が大規模導入を支えている。

日本の自律型海上ドローン市場

日本の市場シェアは2026年に約2億6,000万米ドルに達すると推定されており、予測期間中のCAGRは約12.2%に相当します。ドローンの需要は、島嶼防衛、海中監視、機雷対策、海洋領域の認識によって促進されています。上昇中安全周辺海域における懸念により、自律的な水上および水中システムの利用が促進されています。

インドの自律型海上ドローン市場

インド市場は、2026年に約2億4,000万米ドルに達すると推定されています。海軍が海上監視、沿岸警備、機雷対策、インド洋監視を強化するにつれて、同国の製品需要は増加しています。インドは、先住民の防衛計画と無人システムの調達により、より急速に成長している市場の 1 つとなっています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域市場は、予測期間中に緩やかな成長を遂げると予想されます。中東、アフリカ、ラテンアメリカの市場は、2026年に3億6,000万米ドル、2億5,000万米ドルの評価額に達すると見込まれています。世界のその他の地域における製品需要は、中東、ラテンアメリカ、アフリカにおける海洋エネルギー安全保障、港湾保護、沿岸監視、海軍近代化によって支えられています。製品の採用は依然として小規模ですが、着実に拡大しています。

競争環境

主要な業界プレーヤー

大手企業が市場での地位を強化するために新しい無人地上および水中プラットフォームを立ち上げる

自律型海上ドローン市場は、海洋領域の継続的な認識、分散した海軍運用、係争海域や遠隔海域における人的リスクの軽減に対するニーズの高まりにより再形成されつつあります。エンドユーザーはもはやスタンドアロン プラットフォームを求めていません。彼らは、水上および水中ビークル、ソナー、EO/IR、SIGINT などの高度なペイロード、安全な通信、AI 主導の自律性、艦隊レベルの指揮統制統合を組み合わせた、ミッション対応の統合システムをますます求めています。パフォーマンスは、これらのシステムが人間の介入を最小限に抑えながら、長期間のミッション全体にわたってどれだけ効果的に検出、分類、追跡、対応できるかによって定義されます。製品の需要は、新しい調達プログラムと車両の近代化の取り組みの両方で増加している一方、ソフトウェアのアップグレードに伴いライフサイクル支出が拡大しています。センサー統合、メンテナンス、自律性の強化は、運用効率を維持するために引き続き重要です。

Saildrone、Ocean Infinity、Saronic Technologies、Anduril Industries、Huntington Ingalls Industries などの主要企業は、新しい無人水上および水中プラットフォーム、高度なセンサーペイロード、AI 対応の自律性、海軍ミッションの統合を通じて、自律的な海事ポートフォリオを強化しています。これらの企業は、試験、防衛パートナーシップ、海洋調査プログラム、艦隊規模の導入モデルも拡大しています。これらの側面は、市場を限定的な実験から、監視、海底マッピング、機雷対策、海上保安任務にわたる運用導入へと移行させるのに役立っています。

プロファイルされた主要な自律型海上ドローン企業のリスト

- 株式会社セイルドロン(私たち。)

- オーシャンインフィニティ(イギリス)

- サロニック・テクノロジーズ(私たち。)

- アンドゥリル・インダストリーズ株式会社(私たち。)

- ハンティントン・インガルス・インダストリーズ社(私たち。)

- Kongsberg Discovery AS (ノルウェー)

- テレダイン・マリン社(米国)

- ボーイング社(米国)

- L3Harris Technologies, Inc.(米国)

- Exail Technologies (フランス)

主要な産業の発展

- 2026 年 3 月:サロニックは、米海軍向けの自律水上艦(USV)の生産を加速するため、シリーズD資金調達ラウンドで17億5,000万米ドルを調達した。

- 2026 年 2 月:Elbit Systems は、非公開の海外顧客から無人システムの契約で 2 億 7,700 万ドルを確保しました。

- 2026 年 1 月:Ocean Aero は、自律型水中/水上車両 Triton の開発を継続するためのシリーズ D 資金を確保しました。

- 2025 年 4 月:ボーイングは、米国海軍からさらに5台のOrca超大型無人海中車両(XLUUV)を納入する契約を獲得した。

- 2024 年 8 月:Anduril Industries は、強化された防空能力を提供するために 2 億 4,990 万米ドルの契約を獲得し、自律型海洋システムの取り組みを推進しました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩にも焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プラットフォーム タイプ別、自律性レベル別、サイズ クラス別、ペイロード タイプ別、エンド ユーザー別、および地域別 |

| プラットフォームの種類別 |

|

| 自律性レベル別 |

|

| サイズクラス別 |

|

| ペイロードタイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 49 億 6,000 万米ドルで、2034 年までに 139 億 2,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 17 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 12.1% の CAGR を示すと予想されます。

エンドユーザー別にみると、2025 年には国防・海軍部門が市場を独占しました。

継続的な海上監視に対する需要の高まりが市場拡大を支える重要な要因となっています。

Saildrone, Inc. (米国)、Ocean Infinity (英国)、Saronic Technologies (米国)、Anduril Industries, Inc. (米国)、Huntington Ingalls Industries, Inc. (米国)、および Kongsberg Discovery AS (ノルウェー) が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート