自律型船舶市場規模、シェア、業界分析およびロシア・ウクライナ戦争の影響分析、自律度別(半自律型および完全自律型)、種類別(巡航艇、曳船・作業艇、戦闘艇)、 船舶サイズ別(20フィート未満、20-40フィート、40フィート超)、推進方式別(完全電気式、燃料動力式、ハイブリッド電気式)および地域別予測、2026-2034年

主要市場インサイト

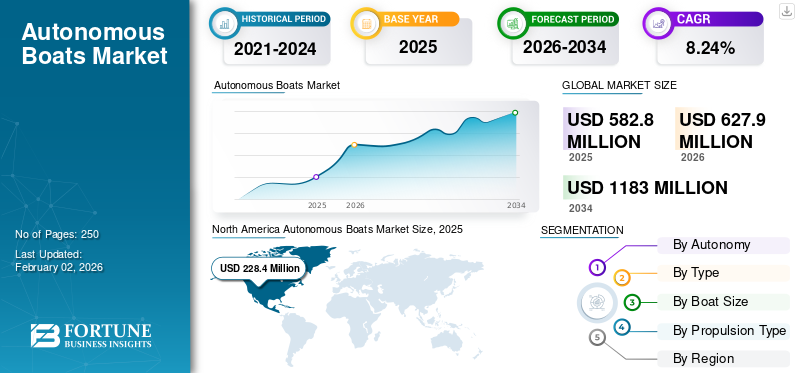

世界の自律型船舶市場規模は2025年に5億8,280万米ドルと評価され、2026年の6億2,790万米ドルから2034年までに11億8,300万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.24%を示すと予測される。北米は2025年に39.19%の市場シェアを占め、自律型船舶市場を支配した。

無人水上艇(USV)としても知られる自律型船舶は、商業、軍事、研究の各分野における海上業務に革命をもたらしています。これらの船舶は、高度なセンサー、GPS、AI、通信技術を活用し、人間の介入なしに航行や任務を遂行します。環境モニタリング、貨物輸送、防衛作戦、海洋調査などの用途で採用が拡大しており、安全性向上、コスト効率化、運用柔軟性といった利点を提供しています。

市場の主要プレイヤーには、コングスベルグ・マリタイム(ノルウェー)、シー・マシーンズ・ロボティクス(米国)、マリタイム・ロボティクス(ノルウェー)、ASVグローバル(現L3ハリス傘下、米国)、XOCEAN(英国)、ザイクラフト(米国)などの著名企業が含まれます。これらの企業は高度な航行システム、AIアルゴリズム、ハイブリッド推進技術の開発に多額の研究開発費を投じ、自律性の向上と運用持続時間の延長を目指している。

COVID-19パンデミックは業界に深刻な影響を与え、当初はロックダウンや海上運航制限によりサプライチェーンの混乱、製品発売の遅延、配備活動の減少を引き起こした。しかしパンデミックは、乗組員要件の最小化や社会的距離確保措置下での運用継続性維持といった自律型船舶の利点も浮き彫りにした。これにより、特に遠隔操作が有益な環境監視、防衛、洋上エネルギーなどの分野で自律技術の関心が高まり、導入が加速した。

パンデミック後、技術進歩が継続し海事産業がより安全で効率的な解決策を求める中、市場は成長の機運が高まっている。政府や民間企業は、安全性の向上、コスト削減、労働力不足への対応を目的に、自律型海洋システムへの投資を拡大している。COVID-19パンデミックは当初課題をもたらしたが、結果的に自律型船舶の戦略的重要性を浮き彫りにし、今後数年間のイノベーションと市場拡大を促進することとなった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自律型ボート市場インサイト

日本では、海洋産業のデジタル化や人手不足解消、沿岸監視・物流効率化の重要性が高まる中、自律型ボートへの関心が急速に拡大しています。企業や研究機関は、AI航行制御、衝突回避システム、リモート運航管理などの先進技術を活用し、海上移動の安全性と運用効率を大幅に向上させる取り組みを進めています。また、環境モニタリング、港湾業務の自動化、洋上エネルギープロジェクト支援など、幅広い用途で導入機会が広がっています。グローバル市場が活発化する中、日本にとっては、最新の自律航行技術を取り入れ、海洋インフラの高度化と産業競争力強化を実現する重要な機会となっています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により自律型船舶の需要が世界的に高まる

ロシア・ウクライナ紛争は、主に防衛・安全保障分野における無人海洋システムの需要加速を通じて市場に大きな影響を与えた。緊張が高まる中、各国の軍事・防衛機関は、紛争地域における人的リスクを低減するため、監視・偵察・対機雷作戦用の自律型船舶の開発・配備を優先した。さらに、この紛争は海上保安への懸念を高め、各国政府が重要な航路や領海を監視するための自律システムへの投資を促した。こうした軍事的関心の増大が先進的な無人水上艇(USV)の革新と調達を推進し、市場成長を後押ししている。

しかし、戦争は部品や技術のサプライチェーンにも混乱をもたらし、製品開発と配備の遅延を引き起こしている。経済制裁と地政学的な不確実性が国際貿易をさらに制約し、自律型船舶製造に不可欠な特定技術・資材の入手可能性に影響を与えている。全体として、紛争は自律型海洋システムへの軍事投資と技術進歩を促進した一方で、サプライチェーン課題と地政学的リスクも生み出した。防衛需要に牽引され市場は継続的な成長が見込まれるが、継続的な不安定性と経済的混乱により慎重な見通しが求められる。

自律型船舶市場の動向

自律性・デジタル化の進展が市場動向を牽引

自律型船舶市場は、人工知能、センサーフュージョン、リモートセンシングなどの技術進歩に牽引され、強い上昇傾向を示している。これにより、より高度な航行・制御システムが実現しつつある。運用効率の向上と人件費削減への需要増大が、海上保安、測量、貨物輸送などの分野での導入を促進している。環境モニタリングと持続可能な実践への関心の高まりは、データ収集、汚染防止、海洋調査における利用拡大につながっている。通信インフラの改善を背景に、遠隔操作・監視システムの採用拡大が市場をさらに牽引している。同時に、規制環境の進化がより広範な導入の基盤を整えており、この市場はダイナミックかつ急速に変化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

自律型船舶の効率性、安全性、コスト削減が市場成長を牽引

自律型船舶市場は、様々な海洋課題の解決策となる切迫したニーズと優れた能力の組み合わせによって推進されています。第一に、海運業界全体での労働力不足の深刻化と運用コストの増加が自動化需要を促進しています。次に、センサー技術、航法システム、AIの進歩により、より効率的で信頼性の高い自律船舶が実現している。安全への関心の高まりと、人命を危険にさらすことなく危険な作業を遂行できる自律船舶の能力が、導入を促進している。政府および民間による研究開発投資の増加も、イノベーションを促進し自律型船舶市場の成長を後押ししています。最後に、遠隔地におけるリアルタイムデータ収集と環境モニタリングの必要性が、自律型船舶市場の拡大をさらに支えています。

市場機会

海事分野における未開拓の可能性が市場成長を促進

自律型船舶市場は、様々な海事分野における効率性と安全性の向上能力から大きな機会を生み出しています。特に海運業界は、自律型ソリューションによる貨物輸送の強化、航路の最適化、運用コスト削減を熱望しています。効率的な支援船を求めるオフショア石油・ガス探査や、無人哨戒艇の恩恵を受け得る海軍作戦においても、成長機会が見出せます。環境保護機関は、包括的な海洋データ収集とリアルタイム汚染監視のために自律型船舶の採用を開始しています。養殖業と沿岸監視分野では、自律給餌システムや監視ドローンによる大幅な成長可能性が示されている。複数の海洋応用分野において収益性と革新性を向上させる大きな機会が存在する。

市場の制約要因

高い開発コストと規制上の障壁が市場成長を阻害すると予測される

自律型船舶市場は、その発展を遅らせ、より広範な普及を制限するいくつかの重大な制約に直面している。高度なセンサーシステム、自動化ソフトウェア、通信技術を含む高い初期投資コストが主要な障壁となっている。自律型海洋運航に関する規制の不確実性と標準化されたガイドラインの欠如が、投資と導入を遅らせている。安全上の懸念とサイバーセキュリティの脆弱性は、公衆の信頼と消費者の受容に影響を与えている。インフラの制約、特に信頼性の高い通信ネットワークと港湾統合の不足は、大規模導入の支援を困難にしている。さらに、これらのシステムの運用・保守に必要な熟練人材の不足も課題となっている。

市場の課題

信頼性、安全性、統合性が市場成長の障壁に

市場は自律型船舶の技術的信頼性、特に過酷な海洋環境下での課題に直面している。海賊行為やデータへの不正アクセスから保護するための自律システムのサイバーセキュリティ確保も重要な要素である。これらの船舶を既存の海洋インフラや運用慣行とシームレスに統合することは、運用上の障壁となる。人間の労働者の潜在的な代替問題に対処しつつ、公衆の受容と信頼を維持することは政治的考慮事項である。事故やリスクを最小限に抑えるための堅牢な規制・安全枠組みの構築も重要な要素だ。これらの課題を克服することが、自律型船舶市場の将来の成長の鍵となるだろう。

セグメント分析

自律性別

自動化と人的監視の最適なバランスにより、半自律型船舶の需要が増加中

自律性に基づき、市場は半自律型と完全自律型に分類される。

半自律型船舶セグメントは、実用性と自動化と人的制御のバランスから最大の市場シェアを占めています。これらの船舶は高度な航法システム、衝突回避技術、遠隔監視機能を装備し、人間オペレーターを完全に代替するのではなく支援します。このアプローチは、規制上の考慮、実績ある技術への慣れ、複雑または予測不可能な状況での人的介入の必要性から支持されています。半自律型セグメントは、沿岸監視、 水路測量、貨物輸送任務など、完全自律がまだ必要とされない、あるいは実現可能とみなされていない分野で広く活用されている。初期コストの低さとリスク認識の低さも、その普及を後押ししている。

完全自律型船舶セグメントは、市場内で最も急速に成長すると予測されている。この成長は、人工知能、センサー技術、無線通信の進歩によって推進されており、これにより船舶は人間の介入なしに自律的に運用可能となる。現在の市場シェアは小さいものの、特に長期海洋監視、沖合検査、遠隔地パトロールなどの用途において、その潜在的可能性は非常に大きい。

種類別

レジャー・高級体験への消費者需要の高まりがクルージングボートの成長を促進

種類別では、市場はクルージングボート、タグボート・作業船、戦闘艇に分類される。

クルージングボートセグメントは、レジャー・娯楽活動への需要増加を背景に、業界で最大の自律型船舶市場シェアを占める。自律型クルージングボートは安全性向上、運用コスト削減、航行能力の改善を実現し、ヨット所有者や高級船舶運航者に魅力的である。最小限の人為的介入で長距離を自律航行できる能力が、その人気をさらに後押ししている。技術の進歩に伴い、スマートシステムやAIの統合がユーザー体験を向上させ、このセグメントの市場における優位性を確固たるものにしている。

タグボート・作業船セグメントは、港湾作業・船舶曳航・海洋支援における重要性から市場で最も急速に成長している。自律技術は過酷な環境下での安全性・精度・運用効率を向上させる。海事物流や海洋産業における信頼性・費用対効果・安全性を兼ね備えた船舶の需要が導入を促進している。自動化とAIの革新により、これらの船舶は最小限の乗組員で複雑な作業を遂行可能となり、商業用途において非常に魅力的な存在となっている。急速な技術進歩と海事活動の増加が、この成長軌道を維持すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

船舶サイズ別

汎用性と幅広い分野での適用性により、20-40フィートサイズの船舶が成長中

船舶サイズに基づき、市場は<20フィート、20-40フィート、>40フィートに区分される。

20~40フィートセグメントは、その汎用性とパトロール、調査、小規模輸送など様々な用途への適性から市場を支配している。これらの船舶はコンパクトで操作が容易、かつ費用対効果に優れるため、政府機関、研究機関、レクリエーションユーザーに人気がある。扱いやすいサイズのため、内陸水路や沿岸地域を含む多様な環境での展開が容易です。センサーや航法システムの技術的進歩が継続的に信頼性を高め、市場シェアをさらに押し上げています。

40フィート超セグメントは、商業・研究分野における大型で高性能な自律型船舶の需要増加を背景に、最も急速に成長しているカテゴリーである。これらの船舶は、より高い安定性と積載能力を備え、海洋探査、科学研究、長距離航行に適している。技術進歩により、これらの大型船舶は自律システムで効率的に運用可能となり、乗組員要件と運用コストを削減します。海洋活動の拡大と広範なデータ収集の必要性が高まる中、40フィート超セグメントは拡張性と強化された能力により急成長が見込まれています。

推進方式別

環境意識の高まりと排出規制の強化により、完全電動ボートの需要が増加中

推進方式に基づき、市場は完全電動、燃料動力、ハイブリッド電動に分類される。

完全電動セグメントは最大の市場シェアを占めており、環境意識の高まりと排出規制の強化が後押ししている。電気推進は排出ガスゼロ、運用コスト削減、静粛性を実現し、レクリエーション船、巡視船、調査船に最適です。バッテリー技術と電力管理システムの進歩により航続距離と効率が向上し、導入をさらに促進しています。持続可能な海事慣行への移行と政府のインセンティブが、完全電動自律型船舶の成長を支え、このセグメントを環境に優しい海事ソリューションのリーダーとして位置づけています。

ハイブリッド電動セグメントは、航続距離の延長と運用上の柔軟性へのニーズに牽引され、最も急成長しているセグメントです。従来の燃料エンジンと電動推進を組み合わせることで、船舶は様々な条件下で効率的に運用でき、排出ガスと燃料コストを削減できます。この二重アプローチは、長時間の航続を必要とする用途や環境保護区域での運用において有利である。ハイブリッドシステムの技術的進歩と、より環境に優しいソリューションを求める規制圧力の高まりが、このセグメントの急速な成長を推進している。ハイブリッドモデルは完全電動システムへの実用的な移行手段を提供し、自律型船舶の将来開発における重要な焦点となっている。

自律型船舶市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America Autonomous Boats Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、強力な技術インフラ、政府支援、および様々なセクターからの需要に牽引され、自律型船舶にとって重要な市場です。米国がこの地域をリードしており、防衛、国土安全保障、海洋学研究への多額の投資が無人船舶の導入を推進しています。カナダも、北極圏探査、資源管理、海上保安への注力を通じて市場の成長に貢献しています。北米の主要企業には、L3ハリス・テクノロジーズ、シー・マシーンズ・ロボティクス、ハンティントン・インガルズ・インダストリーズなどが名を連ねる。同地域は、自律型船舶技術の発展に向け協力する技術プロバイダー、研究機関、政府機関からなる強固なエコシステムの恩恵を受けている。さらに北米はイノベーションの温床であり、自律航行、センサーシステム、データ分析の分野で最先端ソリューションを開発する数多くのスタートアップが存在する。

米国は防衛支出の拡大、先進的な技術インフラ、堅調な海運産業に支えられ、北米最大の市場を形成している。米海軍は監視・偵察・機雷対策用の無人水上艇(USV)の主要導入機関である。さらに、米国沿岸警備隊は、捜索救助、国境警備、環境モニタリングのために自律型ボートを導入している。商業部門も、海洋エネルギー、水路測量、貨物輸送などの用途で市場成長に貢献している。米国は、自律型ボート技術の進歩のために協力する技術プロバイダー、研究機関、政府機関の強力なエコシステムの恩恵を受けている。L3ハリス・テクノロジーズ、ボーイング、ジェネラル・ダイナミクスといった企業が米国市場の主要プレイヤーである。

欧州

欧州は成熟市場であり、海上安全、環境保護、技術革新への強い焦点によって牽引されている。ノルウェー、英国、ドイツといった国々が自律型船舶開発の最前線に立ち、研究開発、試験、導入に多額の投資を行っている。この地域では、洋上エネルギー、環境監視、捜索救助向けの自律型船舶に対する需要が高まっている。欧州の主要企業には、コングスベルグ・マリタイム、ロールスロイス、サーブなどが挙げられる。欧州は高度な技能を持つ労働力、確立された海事産業、技術革新を促進する政府支援政策の恩恵を受けている。また、自律型海上運航に関する国際基準や規制の策定も積極的に進めている。

アジア太平洋地域

アジア太平洋地域は、海上貿易の増加、防衛費の拡大、環境問題への意識の高まりを背景に、急成長市場として台頭している。中国、日本、韓国などの国々は、海洋能力の強化と海運業界の人手不足解消を目的に、自律型船舶技術に多額の投資を行っている。また、環境監視、漁業管理、港湾保安分野における自律型船舶の需要も増加している。アジア太平洋地域の主要企業には、中国船舶工業集団(CSIC)、三菱重工業、現代重工業などが挙げられる。同地域は、強固な製造基盤、コスト競争力のある労働力、技術革新に対する政府支援といった利点を有している。

その他の地域(RoW)

その他の地域(RoW)は自律型船舶にとって多様で新興の市場であり、中東、アフリカ、ラテンアメリカなど様々な地域で機会が存在する。中東では海上保安、港湾監視、石油・ガス探査向けの自律型船舶需要が増加している。アフリカでは漁業管理、国境管理、海賊対策活動への自律型船舶の活用が模索されている。ラテンアメリカでは環境監視、水路測量、沿岸警備への自律型船舶の導入が進んでいる。RoWセグメントの主要プレイヤーには、地域メーカー、技術プロバイダー、システムインテグレーターが含まれる。この市場は、海上貿易の増加、環境問題への意識の高まり、海上保安や資源管理における費用対効果の高いソリューションの必要性といった要因によって牽引されている。

競争環境

主要業界プレイヤー

主要プレイヤーは製品革新を通じて市場環境を形作っている

自律型船舶市場は、確立された海事大手企業と革新的な技術系スタートアップが混在する特徴を持つ。コングスベルグ・マリタイム、L3ハリス・テクノロジーズ、シー・マシーンズ・ロボティクスなどの主要企業は、自律航行、制御システム、センサー技術における進歩を推進している。これらの企業は、小型無人水上艇(USV)から商用・防衛用途向けの大型自律船舶まで、様々な自律ソリューションを提供している。Maritime RoboticsやAutoNautといった小規模で機敏な企業は、環境モニタリングや海洋調査などのニッチな用途に特化している。IBMやMicrosoftなどのテクノロジー企業が自律型船舶の能力強化のためにAIやクラウドコンピューティングソリューションを提供するなど、パートナーシップや協業が一般的だ。海運業界の多様なニーズに応える、信頼性が高く費用対効果に優れ、安全な自律型ソリューションの開発を目指す企業が増える中、競争環境は急速に変化している。

主要自律型船舶企業一覧(プロファイル掲載)

- Sea Machines Robotics (米国)

- Kongsberg Maritime (ノルウェー)

- Maritime Robotics (ノルウェー)

- ASV Global (L3Harris ASV) (米国)

- Boston Engineering Corporation (米国)

- Navatics (中国)

- XOCEAN (英国)

- Marine AI (米国)

- Zycraft (米国)

- Buffalo Computer Graphics (BCG) (米国)

主要な業界動向

- 2025年6月 - 自律航行ソリューションのリーダーとして認知され、HD現代の子会社であるAvikusは、海事技術企業ZeroNorthと戦略的提携を結んだ。この協力関係は、自律航行とリアルタイム航海最適化を統合した共同ソリューションの導入を目指す。

- 2025年5月 - ノルウェーはプレスリリースで、自律船舶の国際運航における協力を強化するため、英国、ベルギー、デンマーク、オランダとの新たな協定を締結したと発表した。本協定の目的は、北海における自律船舶の運用を合理化し、各国の規制や枠組みの中で安全な運航を保証することである。

- 2025年4月 - 米国に拠点を置く防衛企業、Eureka Naval Craft は、オーストラリアの海洋技術企業 Greenroom Robotics と提携契約を締結しました。Eureka Naval Craft の CEO、Bo Jardine 氏によると、Greenroom とのこの提携は、海軍艦艇向けにこれまでに開発された中で最も洗練された自律システムの開発を推進するものであり、このシステムは商業用海洋作業船分野にも応用される予定です。

- 2024年4月 - 英国の無人システム専門企業である Kraken Technology Group は、ソフトウェア企業 Auterion と提携し、沿岸海域に最適化された海上保安船向けの自律機能の開発に取り組んでいます。この提携は、海事分野向けにカスタマイズされた、モジュール式で費用対効果の高い自律ソフトウェアおよび無人車両システムの構築と導入を中心に展開されています。

- 2023年1月 - IDEX-DIOは武装自律ボート群に関する50件目のSPRINT契約を締結。インド海軍は「SPRINT」イニシアチブの一環として、武装自律ボート群の開発に向けSagar Defence Engineering Pvt. Ltdと提携。同イニシアチブは国内企業による専門防衛技術の進歩促進を目的とする。

レポートのカバー範囲

本自律型ボート調査レポートは、主要プレイヤー、製品カテゴリー、主要用途を特定した包括的な市場分析を提供します。市場動向と重要な業界動向についても詳述しています。さらに、近年自律型ボート市場の成長を促進してきた様々な要因を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.24% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

自律性別

|

|

種類別

|

|

|

船体サイズ別

|

|

|

推進方式別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に6億2790万米ドルであり、2034年までに11億8300万米ドルに達すると推定されている。

予測期間中、市場は年平均成長率(CAGR)8.24%で着実に成長する見込みである。

半自律セグメントは、この市場の主要なセグメントです。

Sea Machines Robotics、Kongsberg Maritime、Maritime Robotics、ASV Global(L3Harris ASV)、Boston Engineering Corporation、Navatics、Xocean、Marine AI、Zycraft、およびBuffalo Computer Graphics(BCG)は、市場の主要なOEMの一部です。

北米は市場で最大の地域です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート