航空宇宙グランドハンドリングシステムの市場規模、シェアおよび業界分析、提供物別(地上支援機器(プッシュバックタグ&トラクター、地上電源ユニット(GPU)、手荷物&貨物積込機、航空機給油機など)およびソフトウェア/デジタルランプシステム)、アプリケーション別(乗客ハンドリング、手荷物ハンドリング、貨物および郵便ハンドリングなど)、電源別(ディーゼル/ICE、電池、ハイブリッド、およびその他)、航空機タイプ別(民間航空機(ナローボディ機、ワイドボディ機、および地域航空機)、一般航空、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

航空宇宙用グランドハンドリングシステムの市場規模と将来展望

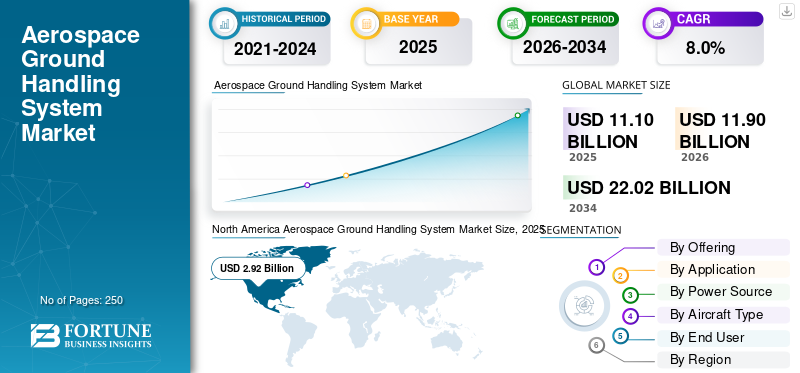

世界の航空宇宙地上ハンドリングシステム市場規模は、2025年に111億米ドルと評価されました。同市場は、2026年の119億米ドルから2034年までに220億2,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.0%となる見込みです。地域別に見ると、北米が2025年時点で26.30%の市場シェアを占め、航空宇宙地上ハンドリングシステム市場を主導しました。

世界の航空宇宙グランドハンドリング市場は、航空旅客数の急増、大規模な空港インフラの拡張、運用効率を高めるための航空機のターンアラウンドタイムの短縮化の推進により、堅調な成長を遂げています。電子商取引と航空貨物の需要の高まりにより、世界中で高度なランプと貨物取り扱いサービスのニーズがさらに高まっています。

- たとえば、2026 年にスイスポートは英国に本拠を置くアウリゴ インターナショナルと協力して、チューリッヒ空港で自律型グランド ハンドリング技術の初の世界的な試験運用を開始しました。このプロジェクトは、デジタル シミュレーション プラットフォームと完全自律型ロボットのライブ トライアルを特徴としています。電気自動車エアサイド物流の効率を高めるため。

JBT Aerotech、Swissport International、Menzies Aviation、Aviapartner、Mallaghan Engineering などの大手企業は、排出ガスを削減するための電気地上支援装置 (eGSE)、より安全なプッシュバック操作のための自律搬送車、リアルタイムのワークフロー最適化のための AI 統合システムなどのイノベーションを優先しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙用グランドハンドリングシステムの市場動向

電動および自律型地上支援装置の採用は市場のトレンドを決定づける

電動および自律型地上支援装置の採用が、業界の主要なトレンドとして浮上しています。この傾向は、主要空港における厳しい環境規制とネットゼロエミッション目標によって推進されています。空港および航空機の運営者は、ディーゼル動力のタグボート、ローダー、手荷物カートから、二酸化炭素排出量と運用騒音を大幅に削減するバッテリー電気の代替手段への移行を急速に進めています。

- たとえば、2026 年 2 月、スイスポートは、到着からプッシュバックまでのすべての作業にバッテリー駆動の地上支援機器を使用し、ジュネーブ空港初のブリュッセル航空便の完全電動航空機ターンアラウンドを完了しました。このプロセスには乗客の乗降、手荷物と貨物の取り扱い、航空機の整備、ゲートのプッシュバックが含まれており、標準的な運用条件ではディーゼル車は関与しませんでした。

AI ガイドによるナビゲーションや遠隔操作などの自律機能は、人的エラーを最小限に抑え、ランプのワークフローを最適化し、人件費を削減しながら 24 時間 365 日の運用を可能にすることで、この変化をさらに強化します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の航空旅客と貨物輸送量の急増が市場の成長を促進

世界的な航空旅客数と航空旅行の急増が市場の主な推進要因となっています。経済回復、新興地域の中産階級人口の拡大、パンデミック後の観光業の回復が原動力となっている。

- IATAは、乗客数が2026年に52億人に達すると予測しており、世界中でランプの運行と設備の需要が高まっています。貨物量は2026年には7,160万トンに達すると予想されている。

この成長により、航空機のターンアラウンドの高速化、手荷物処理量の増加、ドバイ、アトランタ、デリーなどの混雑したハブでの遅延を最小限に抑えるための効率的なプッシュバック サービスを可能にする、スケーラブルな地上支援システムが必要となります。航空会社と空港は、ボーイングやエアバスの大型ワイドボディ機に対応するため、大容量の GSE に多額の投資を行っており、タグボート、ローダー、除氷装置の調達を直接的に強化しています。

市場の制約

市場拡大を制限する特殊な機器とメンテナンスインフラストラクチャの高額な資本コスト

特殊な機器やメンテナンスインフラストラクチャにかかる資本コストが高いことが、市場の大きな制約となっています。高リフト乗客用階段、ワイドボディ対応プッシュバックトラクター、精密誘導手荷物カートなどの先進的な GSE への投資には、多額の先行投資が必要であり、資金アクセスが限られている小規模な運営会社や地方空港にとっては負担となります。油圧サービス、電気診断、コンポーネントの交換など、これらの資産の定期的なメンテナンス需要により、定期的な支出が発生し、予測期間中の航空宇宙グランドハンドリングシステム市場の成長が妨げられます。

市場機会

空港インフラの拡張の高まりが市場に成長の機会をもたらす

空港インフラの拡張の増加は、市場に大きな成長の機会をもたらします。新しいターミナル、滑走路、能力アップグレードへの継続的な世界的な投資により、航空機の駐機、ランプ処理能力、運用規模の増加を管理するための高度なグランドハンドリング機器に対する持続的な需要が生み出されています。この開発により、狭胴機から広胴機までの多様な航空機を効率的に処理できるように設計された大容量 GSE の調達が促進され、拡張された施設でのターンアラウンド効率が向上します。空港近代化の取り組みでは、より高い飛行頻度と貨物量をサポートする統合システムを優先し、高度な機器を導入する機会を生み出します。

- たとえば、ケンペゴウダ国際空港 (BLR) は、2026 年 2 月に、年間 1 億人以上の乗客を処理するための 20 億ドルの計画で拡張を開始しました。これには、ターミナル 1 の改修が含まれ、2026 ~ 2027 年までに 1,000 万人の収容力が追加され、ターミナル 2 のフェーズ 2 アップグレードが含まれます。さらに、Menzies Aviation はベンガルール ケンペゴウダ国際空港 (BLR) で 15 年間のグランドハンドリング ライセンスを取得しました。この契約により、メンジーズの15年間にわたる貨物事業は、統合された航空会社サポートのための乗客、ランプ、手荷物業務を含む、ターミナル1と2にわたるフルサービスに拡大される。

市場の課題

厳しい規制遵守コストが柔軟性とイノベーションを制限し、市場の主要な課題となる

厳しい規制遵守コストにより柔軟性とイノベーションが制限され、市場の主要な課題となっています。排出基準、複雑なサプライチェーン、労働者の安全プロトコル、および機器の認証に関する義務の進化により、厳格なテスト、文書化、定期的な監査を通じて多大な財政的負担が生じ、研究開発の取り組みからリソースが転用されています。通信事業者は、EU ETS 炭素価格設定や FAA の騒音制限など、異なる地域の規制に対処する必要があります。これらの規制では、カスタマイズされた GSE の変更が必要となり、承認のタイムラインを延長しながら設計と検証のコストが増大します。

セグメンテーション分析

提供によって

商用便の運航増加がGSEセグメントの成長を促進

市場は提供内容に基づいて次のように分類されます。地上支援装置ソフトウェア/デジタルランプシステム。

地上支援機器セグメントは、航空機のターンアラウンド効率、運用継続性、空港の容量利用における直接的な役割によって市場をリードしています。需要は民間航空機の移動の着実な増加によって支えられており、空港全体での牽引、積載、電源供給、整備、ランプサポート機器の必要性が高まっています。

たとえば、2025 年 11 月、dnata はドバイ ワールド セントラル (DWC) で開催された 2025 年のドバイ航空ショーに向けて、電気、ハイブリッド、バイオ ディーゼル モデルを含む 100 台を超える地上支援車両を配備しました。 111 の資産には、プッシュバック トラクター、地上電源ユニット、乗客用ステップ、および静止展示と飛行展示での航空機の移動を容易にする空調ユニットが含まれています。

ソフトウェア/デジタルランプシステムセグメントは、予測期間中に9.4%のCAGRで成長すると予想されます。

用途別

世界的な航空旅客数の増加が旅客処理部門の成長を促進

市場は用途ごとに、乗客の取り扱い、手荷物の取り扱い、貨物および郵便の取り扱い、航空機の取り扱いと積み込み、航空機の整備などに分類されます。

旅客処理部門は、世界的な航空旅客輸送量の増加と、それに伴うエネルギー効率の高いフロントエンドの空港運営の必要性により、2025 年には最大の市場シェアを維持しました。乗客数の増加に伴い、空港とグランドハンドラーは、チェックインサポート、搭乗調整、ゲート操作、乗客の移動、および関連する手荷物インターフェース業務の能力を強化する必要があります。成長は、スループットの向上、混雑の軽減、サービス品質の維持に対する空港への圧力の増大によってさらに支えられています。

貨物および郵便の取り扱いは最も急速に成長するセグメントであり、予測期間中の CAGR は 10.0% であると予測されています。

電源別

確立されたインフラストラクチャと耐久性のある信頼性がディーゼル/ICE セグメントの成長を促進

市場は電源ごとに、ディーゼル/ICE、電池、ハイブリッド、水素/燃料電池に分類されます。

2025 年にはディーゼル/ICE セグメントが市場を支配しました。既存の空港 GSE フリートは引き続き従来型の動力を使用しています。その需要は、操作の慣れ、確立された燃料補給インフラストラクチャ、および長時間の動作と高い機器の可用性を必要とするヘビーデューティ用途への適合性によって支えられています。多くの空港、特に発展途上市場では、事前の移行要件が低く、充電インフラが限られているため、依然としてディーゼル駆動の機器が最も実用的な選択肢です。

電池システム部門は、予測期間中に 10.1% の CAGR で成長すると予測されています。この部門は、排出量の削減、貨物ワークフローの進歩、世界中の空港ターミナルでの肉体労働の削減に重点が置かれているため、急速に成長しています。

たとえば、2025 年 4 月、香港国際空港のキャセイ貨物ターミナルは、航空機への積み込みのためにターミナル内から直接西貨物エプロンまで貨物台車を牽引する、世界初の自律型電動トラクター (AET) のエンドツーエンド試験を完了しました。

航空機の種類別

旅客/貨物の定期運航拡大による民間航空機セグメントの成長のサポート

航空機の種類に基づいて、市場は民間航空機、一般航空、軍用機。民間航空機には、ナローボディ機、ワイドボディ機、リージョナル機が含まれます。

空港のグランド ハンドリング システムは主に定期旅客および貨物の運航を目的として設計されているため、民間航空機セグメントは航空宇宙用グランド ハンドリング システム市場で最大のシェアを占めています。このセグメントの成長は、航空交通量の増加、航空機の移動の増加、ネットワークの拡大、およびより多くの飛行量に対応するための空港インフラの継続的な開発によって推進されています。さらに、空港運営者は、実証済みの自動手荷物処理イノベーションを民間航空分野に導入することを目指しています。

- たとえば、2025 年 4 月 8 日、Aurrigo International と Aviation Solutions は、Aurrigo の Auto-DollyTug および Auto-Sim 自律ソリューションを Aviation Solutions の 60 以上の空港ネットワーク全体で商品化するための提携を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

一般航空このセグメントは、予測期間中に5.6%の安定した成長率で成長すると予想されます。

エンドユーザー別

コスト効率とスケールメリットを実現するアウトソーシングでセグメントの成長をサポート

エンドユーザーに基づいて、市場は航空会社、空港運営会社、サードパーティのグランドハンドリングサービスプロバイダー、政府/軍用航空会社などに分類されます。

航空会社がコスト効率、運用の柔軟性、空港ネットワーク全体でのサービスの一貫性を向上させるために外部委託の専門家への依存を強めているため、サードパーティのグランドハンドリングサービスプロバイダーセグメントが優勢となっています。これらのプロバイダーは、個別の航空会社が社内モデルを運用するよりも効率的に、複数の航空会社の顧客や空港の場所に機器、労働力、デジタル システムを展開できるため、規模の利点の恩恵を受けます。

サードパーティのグランドハンドリング サービス プロバイダー部門は、予測期間中に 9.2% という最速の率で成長すると予測されています。

航空宇宙グランドハンドリングシステム市場の地域展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Aerospace Ground Handling System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額29億ドルで大きな市場シェアを保持し、2026年には30億9千万ドルに達して主導的地位を維持すると予想されています。北米は、設置された大規模な空港基地、高い航空機の移動密度、老朽化したランプ設備の旺盛な交換需要により、引き続き主要市場です。この地域の成長は、グリーンフィールド空港の拡張よりもむしろ、近代化支出、GSE フリートの電化、成熟した空港全体の運用効率のアップグレードによって支えられています。特に米国は、ゼロエミッション空港車両や関連インフラ向けのFAAプログラムなど、体系的な公的資金支援の恩恵を受けており、機器の更新やデジタルランプのアップグレードが加速している。さらに、空港ターミナルの拡張と老朽化したインフラの置き換えにより、高度なグランドハンドリングシステムの調達が促進され、この地域の市場成長を推進しています。

たとえば、2025 年 11 月、JFK 空港の新ターミナル 1 では、翼上および翼下のグランド ハンドリング サービスを提供するために Menzies Aviation および Worldwide Flight Services を選択しました。ウィング上では、チェックイン、手荷物預かり所の業務、出迎えサービス、不定期運航のサポートを担当します。翼の下には、安全性と効率性を重視した航空機整備用の電動 GSE が含まれています。

米国航空宇宙グランドハンドリングシステム市場

北米の強力な貢献と地域内での米国の優位性を踏まえ、2025年の米国市場は25億8000万米ドルと評価されました。JFK、LAX、ATLなどの米国の主要ハブ空港での航空旅客数と貨物量の増加により、効率的なランプ運用をサポートするためにGSEフリートの拡大が必要です。大規模な空港インフラ投資により、eGSE、自動化、互換性のあるハンドリング システムの需要が高まっています。港湾局からの持続可能性に関する義務(2050 年までにネットゼロ)と FAA の規制により、2030 年までにディーゼル機器に代わる電動 GSE の導入が加速します。

ヨーロッパ

ヨーロッパは、予測期間中に6.8%の成長率を記録すると予測されています。この地域は、密集した高度に規制された空港ネットワーク全体で、ターンアラウンド効率の向上、サービス品質の維持、従来の機器の置き換えの必要性により、着実な成長が見込まれています。この地域は、強力な国際交通基盤からも恩恵を受けており、通常、より構造化された設備集約型のランプハンドリング作業が必要となります。さらに、サードパーティのグランドハンドリングサービスプロバイダーは、GSE メーカーと協力して、乗客の搭乗とハンドリングを強化するための高度で効果的な地上サポート機器を開発しています。

- たとえば、2025 年 11 月、Aviramp はドバイ航空ショーで dnata と 5 年間の調達契約を結び、dnata の世界各地の拠点が入札プロセスなしで旅客搭乗ランプを直接注文できるようになりました。

英国の航空宇宙用グランドハンドリングシステム市場

2025 年の英国市場は約 5 億 9,000 万ドルと推定されており、世界収益の約 5.3% に相当します。

ドイツの航空宇宙用グランドハンドリングシステム市場

ドイツの市場は、2025 年に約 3 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 3.0% に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 37 億 4,000 万米ドルに達しました。アジア太平洋地域は、その大規模な空港交通基盤、進行中の空港拡張、および航空機の高い成長の可能性により、最も強力な構造的成長市場です。 ACIワールドの予測では、2024年のアジア太平洋地域の旅客数は35億人とされており、ACIアジア太平洋&MIDは、回復力のある需要とインフラ投資に支えられ、2025年から2028年にかけて同地域の年間旅客数増加率4.8%を記録すると予想している。これにより、確立された空港と拡大する空港の両方にわたって、新しい牽引、積載、乗客の取り扱い、給油、ランプサポートシステムに対する広範な要件が生じます。

日本の航空宇宙用グランドハンドリングシステム市場

2025 年の日本のシステム市場は約 3 億 6,000 万ドルと評価され、世界の収益の約 3.2% を占めます。

中国航空宇宙グランドハンドリングシステム市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約13億3,000万ドルに達し、世界売上高の約12.0%に相当します。

インドの航空宇宙グランドハンドリングシステム市場

2025 年のインド市場は約 6 億 3,000 万米ドルと評価され、世界収益の約 5.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは新興成長市場であり、着実な交通量の回復、空港の容量拡大、空港運営の段階的な近代化によって需要が支えられています。中東とアフリカは、最も急速に成長している地域市場です。これにより、ワイドボディ業務、輸送交通、貨物活動が特に重要な主要ハブ空港におけるローダー、タグボート、GPU、旅客処理システム、およびサービス機器に対する強い需要がサポートされます。

サウジアラビア航空宇宙グランドハンドリングシステム市場

2025 年のサウジアラビア市場は約 2 億 8,000 万米ドルと評価され、世界収益の約 2.5% を占めます。

競争環境

戦略的提携、電動化、自律的イノベーションが市場のリーダーシップを推進

世界の航空宇宙グランドハンドリングシステム市場は、航空機の効率的なターンアラウンドを可能にする電動GSE、自律タグボート、統合ランプソリューションを提供する大手サービスプロバイダーや機器メーカー間の熾烈な競争を特徴としています。 Swissport、Menzies Aviation、dnata、TLD Group、Oshkosh AeroTech などの大手企業は、手荷物ローダーとプッシュバックの電動化、Aurrigo の Auto-DollyTug などの AI を活用した自律性を優先しています。水素/電力ユニットは、チューリッヒ、バンガロール、ジュネーブ、スキポール空港を含む主要ハブ空港に設置されています。フリートの標準化、Scania-Dynell などのパートナーによるモジュール式バッテリーの統合、およびデジタル シミュレーション プラットフォームに重点を置くことで、空港拡張の需要の中でゼロエミッション運用への移行が加速します。

プロファイルされた主要な航空宇宙地上ハンドリング システム会社のリスト

- TLDグループ(フランス)

- オシュコシュ エアロテック(私たち。)

- テキストロンGSE(米国)

- トロネア社(米国)

- ITW GSE (デンマーク)

- エアロスペシャリティーズ(私たち。)

- カボテック SA (スイス)

- 威海広台市(中国)

- メンジーズ・アビエーション(私たち。)

- マラハンエンジニアリング(イギリス)

主要な産業の発展

- 2026 年 3 月:アヴィアコ GSE は、スキポール空港に 14 台の電動 TLD ABS580-E ワイドボディ階段を供給するため、KLM オランダ航空と 14 年間の契約を締結しました。同部隊はエアバスA330型機、ボーイング777型機、ボーイング787型機に対応し、次世代の地上業務をサポートする。

- 2026 年 3 月:Menzies Aviation は、規制当局の承認を待って、2026 年 4 月 1 日から発効するベンガルール ケンペゴウダ国際空港 (BLR) で 15 年間のグランドハンドリング ライセンスを取得しました。 BIALが授与したこのライセンスは、メンジーズの既存の貨物業務を、インドで最も急速に成長している空港の1つであるターミナル1と第2ターミナルでの旅客サービス、ランプサービス、手荷物サービスにまで拡大するものである。

- 2026 年 3 月:英国のエクセター空港は、2 回目の水素燃料 GSE 試験である HyGPU 冬季運用プロジェクトを実施しており、寒冷地で水素/ディーゼル二元燃料地上発電ユニットを夜間テストしています。クランフィールド大学、ULEMCo、Connected Places Catapult、英国 CAA の支援を受け、TUI ボーイング 737-800 型機の改修に 3 つの水素技術を使用した 2025 年 4 月の先行試験に続きます。

- 2026 年 2 月:Scania は、空港の地上支援機器を電動化するためにオーストリアの企業 Dynell と提携し、Core 800 および 700 を供給しました。バッテリーDynell の DEM 045-090 地上電源ユニット用のシステムで、最大 90 kVA の移動式航空機電力を供給します。

- 2026 年 1 月:オシュコシュ コーポレーションは、CES 2026 で、空港、作業現場、緊急対応を変革する高度な自律性、AI、接続性、電動化テクノロジーを紹介しました。ハイライトには、空港チーム用の電動車両、AI 衝突警告、航空機のターンアラウンドを高速化するモジュール式ロボット、AI リサイクル システムなどがあります。

- 2025 年 5 月:Swissport は、英国に本拠を置く Aurrigo International と提携して、チューリッヒ空港での自律型グランドハンドリングの世界的な試験運用を行いました。まず、仮想的に運用をモデル化する Auto-Sim デジタル プラットフォームから始めました。プロジェクトは、Aurrigo の電動 Auto-DollyTug のライブ トライアルに進み、360 度の障害物検出と自動 ULD ローディングを特徴としてランプ効率を向上させます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 提供物別、アプリケーション別、電源別、航空機タイプ別、エンドユーザーおよび地域別 |

| 提供による |

|

| アプリケーションによる |

|

| 電源別 |

|

| 航空機の種類別 |

|

| エンドユーザーによる |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 111 億米ドルで、2034 年までに 220 億 2000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 29 億 2,000 万米ドルでした。

市場は、予測期間中に 8.0% の CAGR を示すと予想されます。

電源別では、ディーゼル/ICEセグメントが2025年に市場をリードした。

世界的な航空旅客と貨物の輸送量の急増が市場を牽引する主な要因です。

TLD Group (フランス)、Oshkosh AeroTech (米国)、Textron GSE (米国)、および Tronair Inc. (米国) は、世界市場の主要企業の一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート