航空宇宙用フロアパネル市場規模、シェア及び業界分析:コア材料別(ノーメックスハニカム、アルミニウムハニカム、その他)、航空機別(商用、軍用、ビジネス&一般航空、その他)、地域別予測(2026-2034年)

航空宇宙用フロアパネル市場の規模と業界概要

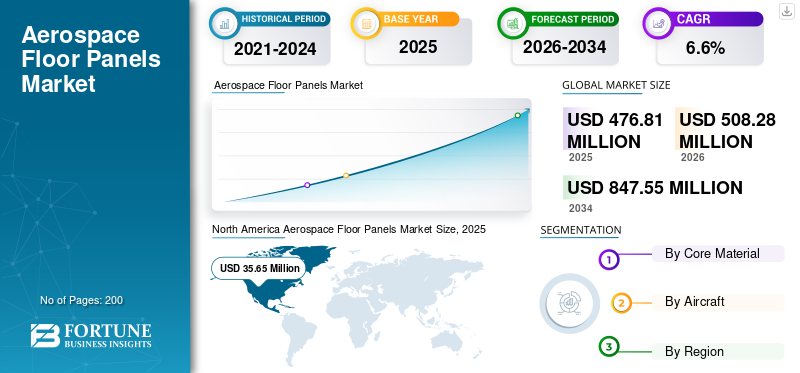

2025年の世界の航空宇宙用フロアパネル市場規模は4億7,681万米ドルと評価された。同市場は、2026年の5億828万米ドルから2034年までに8億4,755万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.60%を示すと見込まれている。2025年時点で、北米は47.3%の市場シェアを占め、航空宇宙用フロアパネル市場を牽引した。さらに、航空機の軽量化や安全性の向上を背景に、米国の航空宇宙用フロアパネル市場は2027年までに4,770万米ドルに達すると予測されている。

軽量かつ高性能な材料は航空宇宙産業において極めて重要である。これらの材料を用いて様々な部品や構造体が製造されている。航空宇宙用フロアパネルも例外ではない。これらのフロアパネルは、業界規制に準拠したアルミニウムや複合材などの軽量材料を用いて製造される。航空宇宙産業で使用される床パネルの大部分は、軽量素材のハニカム構造を中芯とし、適切な外板で覆ったサンドイッチ構造を採用しています。このハニカム構造は優れた構造強度と大幅な軽量化を実現します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機用フロアパネル市場インサイト

日本の航空機用フロアパネル市場は、軽量化、強度向上、耐火性能の強化といった高度な要求に応えるため、先進素材技術と精密加工が重要性を増しています。航空需要の回復や次世代機体の開発が進む中、炭素繊維複合材やハニカム構造を活用した高性能パネルへのニーズが拡大しています。また、メンテナンス効率向上や長寿命化を重視した設計が求められ、品質・安全性を徹底する日本の製造技術が強みとなっています。グローバル航空産業が革新の局面を迎える中、日本にとっては高付加価値素材と先進設計力を活かした競争力強化の機会が広がっています。

世界の船舶用潤滑油市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:4億7,681万米ドル

- 2026年の市場規模:5億828万米ドル

- 2034年の予測市場規模:8億4,755万米ドル

- 年平均成長率(CAGR):2026年~2034年で6.6%

市場シェア:

- 2025年、北米は世界の船舶用潤滑油市場で2.75%のシェアを占めた。

- 2018年、製品セグメントシェアの50.31%を船舶用シリンダーオイルが占めた。

- 2018年、バルクキャリア船種セグメントが40.93%のシェアで首位を占め、次いで石油タンカーが続いた。

主要国のハイライト:

- アメリカ合衆国:沿岸観光やレクリエーション海洋活動の拡大を背景に、2032年までに米国船舶用潤滑油市場は2億5365万米ドルに達すると予測される。

- 中国:主要海運会社の所有と国際貿易への積極的参画による高い需要が、アジア太平洋地域の市場優位性に寄与。

- インド・台湾:海運貿易と乾ドック能力の拡大が潤滑油消費の堅調な成長を支えると予想。

- 欧州:ドイツ、オランダ、英国が主要消費国。高い貿易量と先進的な港湾インフラが支え。

航空機床パネル市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

予測期間中、民間航空機における複合材料の採用が継続的に増加

航空宇宙産業における複合材料の使用は、大幅な軽量化、高い構造強度、低難燃性など様々な理由から急速に増加している。複合材フロアパネルは航空宇宙産業で採用され、過去10年間で大規模な使用が始まった。今日では、複合材コア材は総合的な利点から他のコア材よりも好まれる。特に熱可塑性複合材は、乗客の動きによる損傷に対する高い耐性を実証しているため、非加圧フロア設計に採用されている。これらのパネルの強度保持性は、従来使用されていた金属製や熱硬化性樹脂製パネルよりもはるかに高い。北米市場では、2018年の3,395万米ドルから2019年には3,565万米ドルへと成長を遂げた。

航空機用床パネル市場の推進要因

航空旅客数の増加が航空機用床パネルの需要を牽引

空港インフラの整備進展と航空旅客数の増加により、過去数年間で世界の航空旅客数は着実に増加しています。可処分所得の増加と中産階級の拡大が需要拡大の主要因となっています。この需要増に対応するため、特にアジア太平洋地域を中心に、世界中の民間航空機機材が継続的に増加している。さらに、航空会社は既存の機材を更新し、新たな設備や最新技術でアップグレードしている。更新された機材は今後25~30年間運用されるためである。その結果、新造機における床パネルには、軽量かつ高性能な材料が理想的な選択肢となっている。

航空機の軽量化が軽量航空機用フロアパネルの採用を促進

軽量化は航空宇宙産業における構造設計の主要要素の一つである。軽量材料は燃料効率を大幅に向上させ、航空会社の収益性に直接的な影響を与える。その結果、軽量化を促進するため、航空宇宙産業では軽量素材製の床パネルが顕著に消費されています。さらに、これらの素材は難燃性が高く、火災発生時や緊急時の乗客の安全を確保します。これらの床パネルにおける軽量素材の使用は、その幅広い利点から長期的に継続すると予想されます。この要因が今後数年間で市場を牽引すると見込まれています。

抑制要因

航空宇宙・防衛産業を規制する厳格な規制が市場成長を制限

航空宇宙産業は、世界で最も規制の厳しい産業の一つと見なされることが多い。航空事業に伴うリスクの大きさや、多くの人の命がかかっていることから、航空宇宙産業に対する厳格な規制の重要性は正当化される。この産業は、地域レベルおよびグローバルレベルを統治する数多くの厳格な規範によって規制されている。これらの規制は、品質と高い安全基準を確保するために、産業で使用される部品や材料にまで及んでいる。このため、新素材の参入は極めて競争が激しく複雑であり、市場の成長を制限している。この状況は、ノメックスハニカムコア材とアルミニウムハニカムコアという2つの主要タイプのみが、世界の収益市場の90%以上のシェアを占めてこの市場を支配している事実によって正当化される。

航空宇宙用フロアパネル市場 セグメント分析

コア材料別分析

複合材ハニカム構造がフロアパネル分野で最も収益性の高い材料となる見込み

NOMEXハニカムコア材は、航空宇宙用フロアパネルにおいて収益ベースで80%以上のシェアを占める主要な複合材料です。NOMEXはメタアラミド繊維の一種であり、デュポン社によって製造されています。NOMEX繊維はナイロンなどの他のポリマー繊維と比較して剛性と耐久性に優れており、これらの床パネル用途に理想的です。さらに、これらの繊維は優れた耐熱性と耐薬品性を有するため、火災発生時に乗客の安全を守ります。アルミニウムは軽量金属として世界中で広く使用されており、このセグメントは市場で2番目に大きなシェアを占め、複合材ベースの床パネルよりも比較的安価です。航空宇宙用床材に使用されるその他の材料には木材があります。これらの材料も、航空宇宙産業で要求される厳しい難燃性および滑り抵抗性の基準を満たしています。

航空機別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

民間航空機セグメントは、価値と数量の両面で圧倒的な地位を維持

民間航空機は世界の航空機フリートの大部分を占めています。ナローボディ機であれワイドボディ機であれ、民間セグメントがこれらの航空機の大半を運用しており、したがって航空宇宙用床パネルの最大の消費者です。民間航空機は、民間フリートにおける航空機数の増加に伴い、今後もこれらの床パネルの最大のエンドユーザーであり続けると予想されます。さらに、ビジネス&一般部門は世界市場で第2位のシェアを占める。軍用機も今後数年間で大幅な成長が見込まれている。民間部門は2019年に53.6%のシェアを維持すると予測される。

航空宇宙用フロアパネル市場:地域別分析

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2019年に3,565万米ドル規模で、地域需要の90%以上を米国が占めた。米国は航空宇宙産業における主要な製造拠点である。世界最大の航空機メーカーであるボーイングは米国に本社を置き、航空機の各種コンポーネントを米国で組み立てている。同社は地域内および世界における航空宇宙用フロアパネルの最大の消費国でもある。欧州はエアバスなどの航空機メーカーを背景に、市場で2番目に大きなシェアを占める。フランス、ドイツ、英国などの国々が、この地域におけるフロアパネルの製造と消費を支配している。

予測期間中、航空機フリートの更新が市場関係者に複数の成長機会をもたらすと予想される。中国、インド、インドネシアなどの国々を背景に、アジア太平洋地域は市場で最も急速に成長する地域となる見込みである。同地域では航空旅客数が急速に増加しており、これが航空宇宙用フロアパネルの需要を牽引している。各国が推進する地域航空宇宙エコシステム構築の取り組みは、長期的に市場に恩恵をもたらすと予想される。

同地域における航空宇宙用フロアの消費の大部分は、修理やその他の組立作業に充てられている。ブラジルのエンブラエルは、ラテンアメリカ地域における市場成長に多大な影響を与えてきた。同地域の他国はごくわずかなシェアしか占めていません。中東・アフリカ地域ではサウジアラビア、UAE、トルコが最大の消費国です。同地域の航空宇宙エコシステムは徐々に発展しており、長期的な予測では健全な成長機会が創出されると見込まれています。COVID-19パンデミックによる混乱の影響で、2020年の世界の航空宇宙用フロアパネル市場は約2%以上縮小すると推定されています。

主要業界プレイヤー

主要プレイヤーにとってM&Aと供給契約が主要戦略として継続

世界市場は高度に細分化され、規制も厳しい。主要関係者は世界規模で高度な能力と効率性を備えたサプライチェーンを構築している。各種部品は世界各地で製造され、異なる場所で組み立てられる。供給遅延を回避するため、市場では長期供給契約が一般的である。主要企業はまた、自社製造能力の強化と顧客からの大規模受注への対応を確実にするため、合併・買収活動にも注力している。これにより他社メーカーへの依存度が低減され、企業の総合的な供給パフォーマンスが向上する。

主要航空宇宙用フロアパネル企業プロファイル一覧:

- ロックウェル・コリンズ (UTC){米国}

- EFW{ドイツ}

- The Gill Corporation {米国}

- Avcorp Industries{カナダ}

- Triumph Group{米国}

- The NORDAM Group LLC{米国}

- ENCORE GROUP{米国}

- EURO COMPOSITES{米国}

- AIM ALTITUDE{英国}

- Advanced Custom Manufacturing{米国}

- その他

業界の主な動向:

- 2019年6月 – 米国に本社を置く世界最大の航空機メーカー、ボーイングは、米国に本社を置く航空宇宙内装事業の主要企業であるエンコア・グループの買収を発表した。これにより、航空機内装(航空宇宙用フロアパネルを含む)の自社製造能力が強化された。

- 2016年7月 – 米国に本社を置く航空宇宙内装事業の主要企業NORDAMは、欧州最大の航空機メーカーであるエアバスと、A350-1000型機の貨物室床を支える軽量複合材部品の供給契約を締結したと発表した。同社はエアバスに対し、旅客機キャビン窓、飛行制御面修理、内装構造部品のサービスを提供している。

レポート内容

航空機用フロアパネル市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。

さらに本調査レポートでは、市場動向、競争環境に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、予測期間における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル)、数量(千平方メートル) |

|

セグメンテーション |

コア材料別

|

|

航空機別

|

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の航空宇宙用フロアパネル市場規模は2025年に4億7,681万米ドルと評価され、2034年までに8億4,755万米ドルに達すると予測されており、予測期間(2026年~2034年)において年平均成長率(CAGR)6.6%で成長すると見込まれています。

主要なドライバーには、航空交通の上昇、老化した航空機艦隊の更新、燃費を改善し、排出量を削減するための軽量材料の必要性が含まれます。これらの要因は、商業および防衛航空全体の高度な複合床パネルの需要を高めています。

年平均成長率(CAGR)6.6%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

複合材料、特にノメックスのハニカム構造は、軽量、高強度、熱抵抗、および低い可燃性のために好まれています。また、特に航空機のキャビンの頻繁な歩行の下で、より良い損傷の耐性と耐久性も提供します。

北米は2025年に47.3%のシェアで市場をリードしました。これは、米国のボーイングやギルコーポレーションなどの主要な航空宇宙メーカーの強い存在によって、米国だけで2027年までに4770万米ドルに達すると予測されています。

1つの大きな抑制は、航空宇宙および防衛産業の厳しい規制環境です。これらの規制により、新しい材料の入力が制限されており、Nomexとアルミニウムのハニカムコア材料による市場優位性が生じ、世界の収益の90%以上を占めています。

商用航空機セグメントは、世界的な機体数増加、特にナローボディ機とワイドボディ機の増加により、数量と金額の両面で支配的なシェアを占めている。このセグメントは予測期間を通じて最大のエンドユーザーであり続けると見込まれる。

注目すべき企業としては、ロックウェル・コリンズ(UTC)、ギル・コーポレーション、ENCORE GROUP、NORDAM、EFW、EURO COMPOSITES などがあります。合併や長期供給契約は、競争環境を形成する重要な戦略です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート