ナイロン市場規模、シェアおよび業界分析、種類別(ナイロン 6 {樹脂および繊維} およびナイロン 6,6 {樹脂および繊維})、用途別(自動車、電気および電子、家電、フィルムおよびコーティング、ワイヤーおよびケーブル、消費者、産業および機械、その他)、および地域予測、2026 ~ 2034 年

ナイロン市場規模と今後の見通し

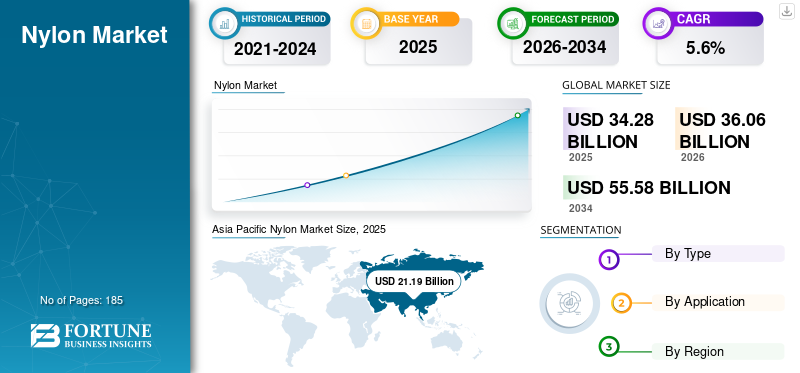

2025年の世界のナイロン市場規模は342億8,000万米ドルと評価された。同市場は、2026年の360億6,000万米ドルから2034年までに555億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.6%を示すと見込まれている。2025年時点で、アジア太平洋地域は61.81%の市場シェアを占め、ナイロン市場を牽引した。

通常、ナイロンまたはポリアミド (PA) は、カプロラクタムまたはアジピン酸とヘキサメチレンジアミンを重合させることによって製造されます。これは、さまざまな産業でさまざまな用途に使用される汎用性の高いポリマー材料です。この製品の採用は自動車およびスポーツ用途で重要です。例えば、ポリアミド車のエアバッグやプロバレーボールのネットにも繊維が使用されています。

この業界で活動する企業は、さまざまな最終用途産業からの需要の増加に対応するために、生産能力を向上させています。たとえば、2022 年 7 月、インビスタは米国サウスカロライナ州の生産工場への投資を発表しました。この投資により、同施設のポリアミド生産プロセスと物流能力が変化します。市場で活動している主要企業には、DuPont、BASF SE、Lanxess AG、Nylon Corporation of America, Inc. などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ナイロン市場の動向

市場成長の機会を提供するために 3D プリンティングに PA 6 および PA 6,6 を組み込む

PA 6 および PA 6,6 は、高い耐久性と柔軟性などの優れた特性を備えており、以下の用途に適しています。3Dプリント。優れた展性により、PLA や ABS などの従来使用されている他の熱可塑性プラスチックよりもはるかに丈夫になります。したがって、これらのポリマーは 3D プリンターの頼りになる材料になる可能性があります。 PAはABSに匹敵する優れた耐薬品性と機械的特性を示します。 ABS よりも大幅に高い耐衝撃性を備えているため、産業用部品の製造に最適な材料となる可能性があります。さらに、吸湿性があるため、布地染料やスプレーペイントなどの後処理が容易になります。

ポリアミドの柔軟性と耐久性は、薄肉部品の 3D プリントに役立ちます。摩擦係数が低く、融点が高いため、特に耐摩耗性に優れています。そのため、機能連動歯車などの印刷部品に使用できます。 3D プリンティング技術の進歩により、産業用 3D プリンティング業務におけるポリアミドの採用が拡大し、ナイロン市場の成長が促進される可能性があります。

市場ダイナミクス

市場の推進力

市場の成長を促進する自動車業界からの需要の高まり

ポリアミドは加工性、強度、靱性の高さから自動車産業で広く使用されています。このポリマーは成形プロセスと押出プロセスの両方をサポートしており、さまざまな自動車部品の製造に使用できます。高温耐性や耐薬品性などの特性により、過酷な環境に最適な材料となっています。たとえば、エンジンなど、極端な温度や液体にさらされる自動車部品潤滑剤、ポリアミドから開発されています。 PA 6 および PA 6,6 部品は金属部品よりも比較的軽量です。この要素により、従来の IC を搭載した車両の効率が大幅に向上します。ガソリン価格の高騰と環境への関心の高まりにより、車を購入する際には車両の経済性が主要な要素になりつつあります。

自動車セクターでは、過去数年にわたって電気自動車へのパラダイムシフトが見られました。フォード、ゼネラル・モーターズ、フォルクスワーゲン、トヨタ、タタ・モーターズなどの大手自動車メーカーはすでに電気自動車の将来に向けて高値で入札している。高い出力重量比を維持することは、電気自動車業界にとって重要な課題です。車両の軽量化はバッテリーのサイズに影響するため、電気自動車の全体重量を軽減するには、より軽量な材料を採用することが重要となります。中国やインドなどの発展途上国では、人口の増加により、予測期間中にモビリティ ソリューションの需要が増加する可能性があります。発展途上国の消費者の購買力の上昇により、商用車と乗用車の両方の需要が高まる可能性があります。先進的なエンジニアリング材料は、その優れた特性により、自動車部品の製造に広く採用される予定です。したがって、自動車産業からの材料に対する需要の高まりが市場の成長を促進すると予想されます。

市場の成長を促進する電気・電子およびワイヤー・ケーブル用途からの需要の急増

電気・電子機器およびワイヤー・ケーブル用途におけるナイロンの需要の高まりが、市場の拡大を加速させています。高強度、柔軟性、耐熱性などの優れた特性を備えたこの製品は、さまざまな電子機器や電子システムのワイヤやケーブルの絶縁および保護に理想的な材料です。電子産業が成長と革新を続けるにつれて、電気信号の安全かつ効率的な伝送を確保するための信頼性と耐久性のある材料に対するニーズが高まっています。この製品の多用途性と、性能と安全性に関する厳しい業界基準を満たす能力により、メーカーからの需要が高まっています。さらに、電気自動車や再生可能エネルギーインフラへの移行により、ワイヤーおよびケーブルアプリケーションにおける製品の需要がさらに拡大し、市場の成長を大きく推進しています。

市場の制約

市場の成長を妨げる環境への悪影響を軽減するための厳しい規制

プラスチック汚染は、現在世界が直面している最も差し迫った課題となっています。 PA 6 および PA 6,6 は非生分解性であり、環境中に数年間残留します。巨視的なプラスチックの分解によって形成されるマイクロプラスチックは、環境に悪影響を及ぼします。これらのマイクロプラスチックは海洋を汚染し、水生生物によって摂取されます。漁網は、合成繊維以外の、海洋におけるマイクロプラスチック汚染の主な原因の 1 つです。繊維洗濯中に摩耗する繊維。

ポリマーの大部分は通常、環境規制の弱い国で生産されているため、繊維の染色は水質汚染に大きく寄与する可能性があります。ポリアミドの製造と加工は、発展途上国における水質汚染の重大な原因の一つです。さらに、生産プロセス自体もエネルギーを大量に消費するプロセスであり、燃料消費量と温室効果ガス排出量の増加につながります。

過去 10 年間で、消費者は環境の健康に対する関心と意識をますます高めてきました。これに応じて、政府および国際機関は民間部門と協力して、ポリマーの悪影響を監視する方法論を確立しています。ポリアミドおよび類似のポリマーを使用する企業は、厳しい基準を満たすためにその使用を制限および規制する必要があります。この要因は市場の成長を妨げる可能性があります。

市場機会

エンプラ分野にチャンスをもたらす電動化と軽量化

世界市場にとっての大きなチャンスは、輸送機器、電気機器、産業機器における軽量で高強度の材料への継続的な移行です。ナイロンの靭性、耐熱性、設計の柔軟性のバランスにより、機能部品の金属代替がサポートされる一方、その加工性により複雑な形状が可能になり、組み立て手順とシステム全体のコストが削減されます。

電動化により、車両およびデバイスごとに必要なコネクタ、ハウジング、ケーブル管理部品、および熱管理コンポーネントの数が増加するため、この機会はさらに強化されます。温度と湿度の範囲全体で安定した性能を提供できるサプライヤーは、難燃性、耐衝撃性、寸法安定性などの用途に特化したグレードを提供でき、長期的な需要を獲得できる有利な立場にあります。

市場の課題

マージンと資格リスクを生み出す上流のボラティリティと厳しい仕様

ナイロンの価格と収益性は構造上、上流の中間品とエネルギーコストに影響されており、サイクル全体で大きく変動する可能性があります。これにより、コンバーターとエンドユーザーにとって、特にコスト感度が高く代替圧力が一定であるセグメントにおいて、予算編成、長期契約、製品価格の安定性の維持において繰り返しの課題が生じます。

同時に、多くの高価値ナイロン用途では、長い認定サイクルと、粘度、添加剤パッケージ、機械的特性の厳密な一貫性が必要です。原料の入手可能性、グレードの変更、または加工期間に何らかの混乱が生じると、再認定のコストと遅延が発生し、サプライチェーンのリスクが高まり、信頼性の高い複数地域の調達戦略の重要性が高まる可能性があります。

貿易保護主義と地政学的影響

貿易政策と地政学は、国境を越えた供給の経済学を変化させることにより、ナイロンと中間体の流通にますます影響を与えています。関税、反ダンピング措置、税関検査の変化は輸入競争力を変化させる可能性があり、突然の価格変動を引き起こし、下流のバイヤーにサプライヤーの多様化や調達の地域化を促してリスクを軽減する可能性があります。

構造的に、これらの圧力は、特に政府が産業の回復力を優先する場合、地域の能力投資を加速し、市場に近い生産を促進する可能性があります。地域化により短期的なコストが上昇し、スポット市場の柔軟性が低下する可能性がありますが、自動車、電気、工業製造などの戦略的セクターへの長期的な供給を安定させることもできます。

研究開発(R&D)の動向

市場における研究開発活動は、モノマーを回収してほぼバージンの性能を可能にするケミカルリサイクルルートや、制御された廃棄物の流れのための機械的リサイクルの改善など、循環性をますます重視するようになってきています。これらの取り組みは、ブランドや OEM がパフォーマンスを犠牲にすることなく導入できる、規模を拡大するための信頼できる道筋を構築しながら、汚染、財産保持、経済性といった中核的な障壁を解決することを目的としています。

セグメンテーション分析

タイプ別

ナイロン6セグメント導入率の高さとコストの安さで主要シェアを占める

種類によって、市場はナイロン 6 (樹脂と繊維) とナイロン 6,6 (樹脂と繊維) に分類されます。

ナイロン 6 繊維セグメントは世界市場を支配しています。この成長は主に繊維産業での広範な使用によるものです。この材料は、靭性、機械的強度、耐摩耗性、コスト効率のバランスが優れており、幅広い繊維および産業用途に適しています。耐久性と耐摩耗性が不可欠な、荷物用ストラップ、犬用リード、スポーツ用品、安全ベルトなどのウェビング製品の製造に広く使用されています。

ナイロン 6,6 は、エンジニアリング プラスチックの高弾性などの優れた特性を備えており、射出成形用途に最適です。主に電子機器、自動車、その他の産業向けのプラスチック部品の製造に使用されます。さらに、押出プロセスで製造される PA 6,6 フィルムおよびコーティングは、包装分野、特に食品や酸性食品、グリース、油などの液体の包装においてかなりの需要があります。これらは透明で印刷可能な熱可塑性フィルムであり、産業用途に最適です。電子レンジ調理用途にも適しています。これらのフィルムは、並外れた強度、靭性、優れた酸素バリア特性を備えていると同時に、耐突き刺し性、耐引掻性、耐屈曲亀裂性も備えています。このセグメントは、予測期間中に 6.1% の CAGR で成長すると予測されています。

用途別

[f3PiXtIVM]

自動車部門は広範なアプリケーションにより2025年に最高収益を記録

市場は用途別に、自動車、電気・電子、家電、フィルム・コーティング、ワイヤー・ケーブル、民生用、産業・機械などに分類されます。

自動車分野は、2025 年のナイロン市場で最大のシェアを占めました。繊維の高い使用性と、樹脂エアバッグ、タイヤコード、射出成形部品の形で自動車に使用されるため、この部門から高い収益が得られます。自動車業界では、車両の軽量化と燃料効率の最適化を目的としたプラスチックの需要が増え続けています。電気自動車の販売増加と適切な電気自動車インフラの確立に伴い、エンジニアリングプラスチックが大きな役割を果たすことが期待されています。

フィルムおよびコーティング部門は世界市場で 2 番目に高いシェアを占めており、予測期間中に 6.3% の CAGR で成長すると予測されています。ポリアミドフィルムは、未延伸ポリマーと二軸延伸(BOPA)フィルムとして存在します。これらのフィルムは主に、高い酸素バリア性と高い強度を必要とする商品や製品の包装に使用されます。これらの製品には、加工肉 (ソーセージ、ベーコン)、チーズやその他の乳製品、燻製魚、電子レンジ対応の半製品などが含まれます。さらに、これらのフィルムは簡単にリサイクルできます。使い捨てプラスチックの世界的な使用禁止により、予測期間中に市場シェアが拡大すると予想されます。

ナイロン市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

【FN4kW716RS】

アジア太平洋地域は 2025 年も圧倒的な市場シェアを保持しており、分析期間中の包装分野および自動車用途向けのフィルムおよびコーティングの需要の増加により、引き続き支配的であると予想されます。この地域の需要は主にインドや中国などの新興国によって牽引されています。中国はこの地域の総生産量と消費量の半分以上を占めています。さらに、輸入への依存を減らすために、大手生産者は中国とその周辺地域での需要の高まりに対応するために中国に生産施設を建設しようとしている。一方で、PA 6 とカプロラクタムは地域市場で供給過剰となっており、稼働率が低下しています。

中国ナイロン市場

中国市場は世界最大の市場の一つです。 2025 年の同国の収入は 144 億 2,000 万ドルで、世界売上の約 42.1% を占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米はポリアミドの重要な生産国です。自動車産業は地域市場を牽引しています。米国では近年、電気自動車の販売が急速に増加しており、この傾向は分析期間中も続くと思われます。米国エネルギー省によると、2021 年の電気自動車の販売は前年比 85% 増加しました。これは、過去 10 年間における商用車および乗用車の需要の増加に起因すると考えられます。米国での使い捨てプラスチックの禁止により、この地域でのナイロンフィルムの需要がさらに増加すると予想されます。

米国ナイロン市場

米国市場はプラス成長を記録する可能性が高い。 2025 年の市場規模は 37 億 7,000 万米ドルと推定され、世界売上高の約 11.0% を占めます。

ヨーロッパ

欧州市場は、自動車業界からの強い需要を背景に、予測期間中に緩やかに成長すると予想されます。欧州の議員らは、財政を強化するために補助金などの魅力的な政策を打ち出している。電気自動車販売。例えば、ドイツは電気自動車補助金を延長し、電気自動車所有者に対する環境手当の基準を2025年末まで拡大しました。同様に、フランスも補助金を増額しました。一方、スウェーデンなどの国は、電気自動車所有者に対する自動車税の免除を発表した。この要因により、予測期間中に自動車業界における電気自動車の販売と消費が増加すると予想されます。さらに、EU は 2021 年までに使い捨てプラスチックを完全に禁止することを決議しており、これにより予測期間中にリサイクル可能なプラスチックフィルムの消費が増加すると予想されます。

ドイツのナイロン市場

ドイツ市場の収益は 2025 年に 16 億 8,000 万ドルとなり、世界売上高の約 4.9% を占めました。

フランスのナイロン市場

フランス市場の収益は 2025 年に 7 億 4,000 万ドルとなり、世界売上高の約 2.1% を占めます。

ラテンアメリカ

ラテンアメリカは一桁の市場シェアを保持しており、メキシコが主要な消費国となっています。ただし、ブラジルは最終用途産業の急速な拡大により、地域市場で最も急速な成長を示すと予測されています。さらに、コロンビアやアルゼンチンなどの他のラテンアメリカ経済におけるすべての最終用途産業の健全な成長も市場を牽引すると予想されます。

メキシコのナイロン市場

メキシコ市場は、2025 年に 6 億 7,000 万米ドルの収益に達し、世界売上高の約 2.0% を占めます。

中東とアフリカ

中東およびアフリカ市場は、2026 年から 2034 年にかけて緩やかな CAGR で成長すると予測されています。 GCC は、この地域の急速な工業化により市場を支配しました。採用の増加工業用塗料、自動車販売の伸び、建設業界の好調な成長がこの地域の市場の成長を牽引しています。

GCCナイロン市場

GCC 市場は世界最大の市場の 1 つです。 2025 年の同国市場の収益は 5 億 1,000 万米ドルに達し、世界売上高の約 1.5% に相当します。

競争環境

主要な業界プレーヤー

大手企業は売上高拡大に向けて生産設備の増設に注力

世界市場では、多数の設備が設置されているため、すでに供給過剰となっています。サプライチェーンの主要企業は、製品とその原料(アジポニトリルなど)の機能を向上させています。宇部興産、インビスタ、アセンドは、増大する需要に対応するために生産能力と原料を拡大している企業の一例です。さらに、これらのポリマー材料の価格は非常に不安定であり、市場の成長を妨げると予想されます。ただし、顧客との価格契約によりコストを安定させることができる場合があります。さらに、変化する地政学的方程式と通商政策は、サプライチェーンに直接影響を与えます。

プロファイルされた主要なナイロン企業のリスト

- デュポン社(米国)

- BASF SE(ドイツ)

- ランクセスAG(ドイツ)

- ナイロン コーポレーション オブ アメリカ (米国)

- 神馬工業株式会社(中国)

- 昇る(私たち。)

- ドーモケミカルズ(ベルギー)

- Radici Partecipazioni SpA (イタリア)

- インビスタ社(米国)

- DSM (オランダ)

- フォルモサグループ(台湾)

- SINOPEC(中国)

- 宇部興産(日本)

- リブロン(台湾)

- ジグシェン工業株式会社(台湾)

主要な産業の発展

- 2023 年 4 月:マイクロ波ケミカルと旭化成は共同で、マイクロ波技術を活用したナイロン66のケミカルリサイクルプロセスの実用化に向けた実証プロジェクトを立ち上げた。

- 2023 年 4 月:タイヤとナイロンの製造会社コルサは、チャタヌーガ工場でのナイロン生産拡大のために5,000万米ドルを投資する計画を発表した。この動きにより、同社は自動車業界からの高まる需要に対応できるようになることが期待されている。

- 2022 年 11 月:インビスタは、新しいナイロン生産施設の建設を開始しました。同社は、ポリマーとCORDURA繊維の紡糸生産を強化するため、この新工場に6,400万ドルを投資する計画を発表した。新しい施設の建設により、同社は生産能力を向上させ、新しく開発した製品を市場に提供できるようになります。

- 2022 年 4 月:DOMO Chemicalsは、中国におけるTECHNYLポリアミドの生産能力を拡大しました。この計画は、自動車、電気・電子、産業消費財業界での需要の高まりに応えることを目的としています。

- 2022 年 3 月:BASF は、インドにおけるウルトラミッド ポリアミドの生産能力の拡大を計画しました。生産能力の拡大の急増は、工業製造、消費財、自動車、エレクトロニクスなどの国内最終用途部門における PA 6 および PA 6,6 の増大する要件を満たすのに役立つでしょう。

- 2022 年 2 月:BASFは、欧州でポリアミド(ナイロン)およびポリフタルアミドの製品を拡大する計画を発表した。この動きは、同社がポリアミド 66 のバリューチェーン全体をカバーする後方統合を強化するのに役立つと期待されている。

- 2022 年 1 月:BASFは、ドイツのフライブルクでのPA 6,6の生産を拡大する計画を発表した。同社はまた、フランスのシャランペに新しいヘキサメチレンジアミン(HMD)工場を建設する意向も表明した。 HMD は、PA 6,6 プラスチックおよび原材料の生産に利用される前駆体であり、このユニットは 2024 年までに生産が開始される予定です。

- 2022 年 1 月:中国平梅神馬グループとインビスタ社は戦略的関係を確立するための合意を締結した。この契約には、アジポニトリルとアジピン酸の売買およびポリアミド製造の主要技術のライセンスに関する5か年計画が含まれています。

- 2021 年 11 月:ランクセスは、中国におけるハイテクプラスチックの生産能力を拡大する計画を発表した。これらのプラスチックには、Durethan というブランド名で販売されているポリアミド化合物が含まれます。同社は、中国におけるハイテクプラスチックの総生産能力を年間3万トン増やすために資金を投資する計画を立てていた。同社はこの拡大を通じて、中国の自動車産業、特に電気自動車分野での需要の高まりに応えることを目指している。

- 2021 年 6 月:アセンド パフォーマンス マテリアルズは、新しい長鎖 PA 製品ラインである HiDura PA 610 および 612 の生産能力を強化しました。これらのポリマーは、EV、消費財、産業用途向けの耐久性のある材料の開発に使用されます。

レポートの範囲

このレポートは、さまざまなセグメントごとの成長率、市場シェア、規模、傾向分析に関する定性的および定量的な洞察を提供します。これに加えて、調査レポートは、市場のダイナミクスと競争環境の詳細な分析を提供します。レポートに記載されているさまざまな重要な洞察は、ポーターの 5 つの力、市場における最近の業界の発展、重要な国の規制シナリオ、マクロおよびミクロ経済的要因、SWOT 分析、主要な業界トレンド、競争環境、企業概要などです。

[L2オクセオ2ca]

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.6% |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| セグメンテーション | 種類、用途、地域別 |

|

タイプ別

|

|

|

用途別

|

|

|

地域別

|

|

よくある質問

Fortune Business Insights によると、市場は 2025 年に 342 億 8000 万米ドルと評価され、2034 年までに 555 億 8000 万米ドルに達すると予想されています。

市場は、予測期間中に 5.6% の CAGR で大幅な成長を示すでしょう。

2025 年には自動車セグメントが用途別に市場をリードしました。

自動車およびフィルムおよびコーティング業界全体での製品消費の増加は、市場の成長を促進する重要な要因です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

DuPont、BASF SE、Nylon Corporation of America、Lanxess、および INVISTA が市場の主要企業であり、市場での成長のために買収や生産能力の拡大などの戦略を採用しています。

3D プリンティングに PA 6 および PA 6,6 を含めることは、世界市場における重要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート