航空宇宙極低温燃料市場規模、シェアおよび業界分析、エンドユーザー別(ロケット、宇宙打ち上げロケットなど)、燃料タイプ別(液体窒素、液体水素、液体ヘリウム、液体ネオン、液体空気など)、および地域予測、2026年から2034年

主要市場インサイト

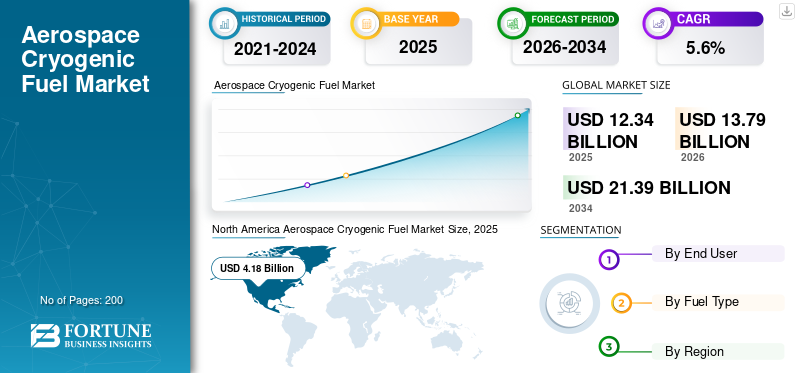

世界の航空宇宙極低温燃料市場規模は、2025年に123億4,000万米ドルと評価され、2026年の137億9,000万米ドルから2034年までに213億9,000万米ドルに成長すると予測されており、予測期間中に5.60%のCAGRを示します。 北米は、2025 年に 33.90% の市場シェアを獲得し、航空宇宙用極低温燃料市場を独占しました。

航空宇宙用極低温燃料とは、航空宇宙産業、特にロケット推進システムで使用される極低温燃料を指します。液体水素、液体酸素、液体メタンなどの航空宇宙用極低温燃料は、極低温まで冷却されて液体状態に遷移し、エネルギー密度が大幅に増加します。極低温燃料は、その高いエネルギー密度と効率的な燃焼特性で知られており、推力対重量比が高いため宇宙打上げロケットに好まれています。これらは宇宙探査において重要な役割を果たし、重い積載物を宇宙に持ち上げ、火星などの目的地への将来のミッションを可能にします。極低温燃料は極低温で保管および取り扱われるため、高度な断熱技術と安全プロトコルが必要です。課題はあるものの、極低温燃料技術の継続的な進歩により、航空宇宙やその他のエネルギー需要の高い分野において、より効率的で潜在的に持続可能なエネルギーソリューションが推進されています。

新型コロナウイルス感染症のパンデミックは、極低温燃料市場を含む航空宇宙産業に大きな影響を与えました。ただし、長期的な影響はまだ不明です。短期的には、航空業界は明らかにパンデミックによって大きな打撃を受けています。しかし、世界のGDPの増加が見込まれるため、航空旅行者の数は今世紀半ばまでに3倍から4倍に増加すると予測されています。液体水素 (LH2) や液体水素 (LH2) などの極低温燃料市場液化天然ガス(LNG)、今後数年間も成長が続くと予想されます。ヘルスケア、冶金学の進歩、および日本、韓国、インド、ロシア、カタールなどの国々での LNG 需要の増加が、この成長を促進すると考えられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙用極低温燃料市場の重要なポイント

- 2025年の市場規模:123億4,000万ドル

- 2026年の市場規模:137億9,000万ドル

- 2034年の予測市場規模:213億9,000万ドル

- CAGR: 2026 ~ 2034 年で 5.60%

- 2025 年には北米が 33.90% のシェアを獲得して市場を独占しました。

- 液体窒素は最大の市場シェアを保持すると予想されています。

- 宇宙打上げロケットセグメントは、2026 年には 54.12% のシェアを獲得すると予測されています。

北米

強力な宇宙探査と水素燃料の採用により、2025 年には 41 億 8,000 万米ドルと評価されます。

アジア太平洋地域

航空宇宙および宇宙プログラムの拡大に支えられ、2025 年には 37 億 9,000 万米ドルに達しました。

ヨーロッパ

エアバスと極低温推進技術の進歩により、2025 年には 29 億 1,000 万米ドルと評価されます。

私たち。

市場は2026年までに39億3,000万米ドルに達すると予測されています。

日本

市場は、水素航空および宇宙技術によって支えられ、2026 年までに 9 億米ドルに達すると予測されています。

続きを読む

航空宇宙用極低温燃料市場の動向

持続可能な飛行の推進と航空部門の脱炭素化による運用効率の向上が市場の成長を推進

極低温燃料に関する航空宇宙業界の傾向は重要であり、持続可能な飛行の推進と航空部門の脱炭素化に焦点が当てられています。 ZeroAvia、Universal Hydrogen、Airbus などの企業は、既存の航空機を水素で走行できるように改装することで先導しており、持続可能な航空に向けた画期的な進歩を示しています。さらに、極低温水素タンクや極低温冷却電気システムなどの極低温技術の開発により、航空分野の効率向上が推進されています。航空宇宙産業における液体水素や液体酸素などの極低温燃料の採用は、推進効率を高めるだけでなく、よりクリーンなエネルギー ソリューションを求める世界的な動きに合わせて、有害な排出物を削減することで環境上の利点にも貢献しています。この傾向は、航空燃料技術におけるイノベーションと持続可能性への業界の取り組みが航空宇宙用極低温燃料市場の成長を推進していることを強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙極低温燃料市場の成長要因

航空宇宙分野での液化天然ガス(LNG)の採用が市場の成長を促進

燃料としての液化天然ガス(LNG)の採用は、航空宇宙用極低温燃料市場の成長を推進しています。 LNG は、発電、輸送、工業プロセスなどのさまざまな用途において、従来の化石燃料に代わるよりクリーンで効率的な代替燃料としてますます人気が高まっています。

特に航空宇宙産業では、従来のジェット燃料に比べて排出量が少なく費用対効果が高いため、LNG が燃料源として注目を集めています。航空宇宙分野における LNG の需要の高まりにより、LNG の生産、貯蔵、輸送に使用される極低温燃料および装置の需要が高まることが予想されます。

さらに、熱伝達効率、材料、制御システムの改善など、極低温機器の継続的な技術進歩により、航空宇宙用極低温燃料としての LNG の実現可能性がさらに高まっています。航空宇宙産業がより持続可能で費用対効果の高いソリューションを模索し続けるにつれ、LNG の採用が加速し、この分野の航空宇宙用極低温燃料市場シェアが大幅に拡大すると考えられます。

高推力による市場の成長により極低温燃料の調達が増加

極低温燃料は航空宇宙産業、特にロケット推進にとって不可欠です。ロケット エンジンで使用される最も一般的な極低温燃料は、液体水素 (LH2) と液体酸素 (LOX) です。航空宇宙用極低温燃料は、比較的軽量で高い推力を提供するため、宇宙旅行に最適です。これらは極低温に保つために厳重に断熱されたタンクに保管されます。液体水素は -253°C、液体酸素は -183°C で保管する必要があります。

大手航空宇宙企業である MT Aerospace は、ロケット推進システムにおける液体水素の使用において数十年の経験があります。液体および気体の水素の貯蔵、燃料電池や直接燃焼の供給のための革新的なソリューションを開発しています。

たとえば、MT Aerospace は、材料選択と工業化された製造プロセスの専門知識を活用して、アリアン 6 ロケット用のすべての極低温貯蔵タンク (液体水素と液体酸素で作られている) を製造しています。

Creare も極低温システムを専門とする会社で、概念設計から製造、試験までの完全なサービスを提供しています。同社は、ガス液化、ゼロベント冷媒貯蔵、赤外線検出器の冷却などの用途向けの高度な極低温冷却器とコンポーネントを開発してきました。

要約すると、航空宇宙用極低温燃料は、航空宇宙用途、特にロケット推進にとって極めて重要であり、MT Aerospace や Creare などの企業は、その保管、取り扱い、使用のための革新的なソリューションの開発の最前線に立っています。

抑制要因

市場の成長を妨げる極低温維持と耐荷重制限の課題

航空宇宙用極低温燃料システムの制約は、主に重量制限と極低温維持の課題を中心に展開されます。航空宇宙用途、特に航空機の極低温貯蔵タンクは、飛行時間の要件を満たすために軽量構造が必要であるため、制約に直面しています。水素をコンパクトに貯蔵するための代替方法である金属水素化物は、過剰な重量によって制限されるため、飛行体などの重量に敏感な航空宇宙用途には適していません。さらに、極低温での液体水素 (LH2) の貯蔵は、航空機用途向けの軽量で効率的な長期貯蔵システムを確保するための断熱システム、構造設計、および材料の選択に課題をもたらします。

航空宇宙における極低温燃料システムの開発は、液体水素を代替燃料として利用する将来の航空機にとって極めて重要です。これらのシステムは、長時間の飛行に備えて極低温燃料を効率的かつ安全に保管できるように、重量、断熱、構造設計の課題に対処する必要があります。

航空宇宙極低温燃料市場セグメンテーション分析

エンドユーザー分析による

宇宙打上げロケットの調達増加がセグメントの成長を加速

エンドユーザーに基づいて、市場はロケット、宇宙打ち上げロケット、その他に分類されます。

宇宙打ち上げロケットセグメントは、商業支出と宇宙運用のための打ち上げロケットの調達の増加により、2026年には54.12%で市場シェアを独占すると予想されます。極低温燃料、特に液体水素 (LH2) と液体酸素 (LOX) は、その高いエネルギー密度と効率的な燃焼特性により、現代の宇宙打上げロケットの重要なコンポーネントです。これらのガスは極度の低温に冷却されると液化し、より効率的な保管と輸送が可能になります。

ロケットセグメントは、予測期間中に最も高い成長を示すと予想されます。これは、衛星輸送、宇宙探査、監視などのロケット用途への需要が高まっているためです。極低温燃料はロケットエンジンにとって不可欠であり、特に極度の温度や燃焼支援の欠如により通常の燃料が使用できない宇宙活動では不可欠です。液体水素などのこれらの燃料は、液体状態を保つために非常に低い温度で保管する必要があります。

燃料の種類による分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

液体窒素は大気圧での沸点が低いため市場を支配している

燃料の種類ごとに、市場は液体窒素、液体空気、液体に分割されます。ヘリウム、液体ネオン、液体水素など。

液体窒素は大気圧で沸点が低いため、世界的に市場を独占しています。真空断熱材を使用すると、極低温燃料が生成され、沸点を低く維持できます。窒素の貯蔵および輸送用の航空宇宙用極低温燃料の需要は、航空宇宙産業における液体窒素の需要の増加によって補完されています。

液体水素セグメントは評価期間中に大幅な成長が見込まれる。世界的に各国政府は温室効果ガス排出量の削減に注力しています。この要因により、いくつかの航空宇宙分野での水素の使用が増加しています。

地域の見識

世界市場は、地域に基づいて北米、ヨーロッパ、アジア太平洋、その他の地域に分割されています。

North America Aerospace Cryogenic Fuel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は2025年に41億8000万米ドルに達し、総市場収益の33.90%を占め、2026年には46億3000万米ドルに達すると予測されています。この地域の航空宇宙産業は、さまざまな用途での極低温燃料、特に液体水素の利用に大きく関わっています。液体水素などの極低温燃料は、比較的軽量で高い推力を提供できるため、航空宇宙において極めて重要であり、ロケット エンジンやその他の高性能航空機エンジンに最適です。これらの燃料は液体状態を維持するために極低温で保管されており、地球の重力から逃れて軌道に到達するために高い推力が必要なため、宇宙旅行には不可欠です。米国市場は、2026 年までに 39 億 3,000 万米ドルに達すると予測されています。

アジア太平洋地域

2025年のアジア太平洋市場は37億9,000万米ドルで、世界需要の30.70%を占め、2026年には42億9,000万米ドルに成長すると予測されています。アジア太平洋地域の市場は、予測期間中に顕著な成長を示すと予想されています。アジア太平洋地域は航空宇宙用極低温燃料にとって重要な市場であり、航空宇宙、エネルギー、製造分野で大幅な成長が期待されています。エアバスの ASCEND プロジェクトなどの極低温技術の進歩は、将来の航空機や宇宙船に動力を供給する極低温燃料の可能性を示しています。日本市場は2026年までに9億ドルに達すると予測されており、中国市場は2026年までに14億7,000万ドルに達すると予測されており、インド市場は2026年までに5億9,000万ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に約29億1000万米ドルを世界市場にもたらし、シェア23.60%を占め、2026年には32億5000万米ドルに達すると予想されている。欧州は、宇宙ミッションや航空機の推進に液体水素や液化天然ガス(LNG)などの極低温燃料を利用するエアバスなどの大手航空宇宙企業の存在により、大幅な成長を示すことが予想されている。ヨーロッパの航空宇宙産業は、ロケット推進、衛星打ち上げロケット、航空機燃料システムなどに極低温燃料を大量に消費しています。英国市場は2026年までに7億米ドルに達すると予測されており、ドイツ市場は2026年までに5億1,000万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域における航空宇宙用極低温燃料市場の成長は、民間および防衛用途の需要の高まりに起因しています。世界のその他の地域は、2025年に14億6000万米ドルの市場規模を記録し、世界市場シェアの11.80%を獲得し、2026年には16億1000万米ドルに達すると予測されています。世界中の主要経済国は、GDPのかなりの部分を宇宙探査活動や衛星打ち上げに割り当てています。宇宙機関間の競争は熾烈を極めており、宇宙探査や研究への多額の投資が行われています。

業界の主要プレーヤー

主要な市場リーダーは製品ラインを拡大するために研究開発に多額の投資を行っています

市場の主要プレーヤーには、Air Liquide、Air Products & Chemicals、Air Water, Inc.、Messer Group GmbH、三菱ケミカルホールディングス (大陽日酸)、Narco Inc.、Linde Plc (Praxair Technology, Inc.)、および SOL Group が含まれます。これらの企業は宇宙探査活動や野心的な宇宙計画に多額の投資を行っており、航空宇宙用極低温燃料市場の成長を推進しています。二酸化炭素回収技術の開発、国内におけるM&A活動の増加産業ガス産業、成長する宇宙および衛星ミッションは、市場リーダーが追求している重要な機会の一部です。

航空宇宙用極低温燃料のトップ企業のリスト:

- Air Liquide (France)

- Air Products & Chemicals (U.S.)

- Air Water, Inc. (Japan)

- ZeroAvia, Inc. (U.S.)

- Universal Hydrogen (U.S.)

- Messer Group GmbH (Germany)

- Mitsubishi Chemical Holdings (Taiyo Nippon Sanso) (Japan)

- Narco Inc. (U.S.)

- Linde Plc (Praxair Technology, Inc.) (Ireland)

- SOL Group (Italy)

主要な産業の発展:

- 2023年5月– Air Products は、ケネディ宇宙センター、ケープカナベラル宇宙ステーション、およびその他の NASA 施設に液体水素を供給しています。 Air Products は、ケネディ宇宙センター、ケープカナベラル宇宙ステーション、その他の施設を含むさまざまな NASA 施設に液体水素を供給するため、総額 1 億 3,000 万ドルを超える複数の NASA 供給契約を獲得したと発表しました。

- 2022年11月~MT Aerospace AG は、欧州打上げロケット用の CFRP 上段のさらなるデモンストレーションを開発するために、ArianeGroup GmbH と 3,600 万米ドルの契約を締結しました。 ArianeGroup と MT Aerospace は、欧州宇宙機関 (ESA) から PHOEBUS プロジェクト (高度に最適化されたブラックアッパーステージのプロトタイプ) の開発を継続する契約を受け取りました。

- 2021年11月- スカイルート試験により、インド初の民間製極低温ロケットエンジンが打ち上げられた。スカイルート・エアロスペース社の報告によると、ダワン1と呼ばれるロケットエンジンは3Dプリンティング技術を利用して開発され、液化天然ガスと液体酸素を燃料とする。

- 2021年6月- ArianeGroup GmbH は、将来のブラック上段に向けた高度な技術を開発するための欧州宇宙機関 (ESA) の将来打ち上げ準備プログラムの一環として、航空宇宙・技術グループ OHB SE の子会社である MT Aerospace AG と契約を締結しました。欧州ロケット「アリアン6」。インテリジェント素材CFRPの利点(カーボンファイバー強化プラスチック)は、推進剤のコンテナと構造のカスタム開発に必要です。

- 2021年2月- Chart Industries は、機器および液化天然ガス (LNG) のサプライヤーである Cryogenic Gas Technologies を買収しました。さらに、Chart Industries と ExxonMobil は協力して、新しい CO2 回収技術を開発するための最先端の極低温ツールと手順を作成しました。

レポートの範囲

さらに、この調査レポートは、航空宇宙用極低温燃料市場の動向、競争環境、市場競争、製品価格、市場状況、主要な業界の発展に関する洞察を提供します。上記の要因に加えて、市場レポートには、近年の世界市場の規模拡大に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

成長率 | 2026 年から 2034 年までの CAGR は 5.60% |

セグメンテーション

| エンドユーザー別

|

燃料の種類別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 123 億 4000 万米ドルで、2034 年までに 213 億 9000 万米ドルに達すると予測されています。

5.60%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

ロケットセグメントは市場で最も高い CAGR が見込まれています。

2025 年のシェアでは北米が市場を独占しました。

Air Liquide、Air Products & Chemicals、Air Water, Inc.、ZeroAvia, Inc.、Universal Hydrogen が市場の主要企業です。

アジア太平洋地域は最も急速に成長している地域です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート