航空機エンジン鍛造市場規模、シェアおよび業界分析、タイプ別(自由型鍛造、密閉型鍛造、シームレス圧延リング鍛造)、材料別(アルミニウム合金、チタン合金、ニッケル超合金、鋼合金など)、エンジンコンポーネント別(タービンディスク、コンプレッサーブレード、シャフト、ケーシングなど)、エンジンタイプ別(ターボファンエンジン、ターボジェットエンジン、ターボプロップ エンジンおよびターボシャフト エンジン)、航空機タイプ別(固定翼航空機および回転翼航空機)、エンド ユーザー別(OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

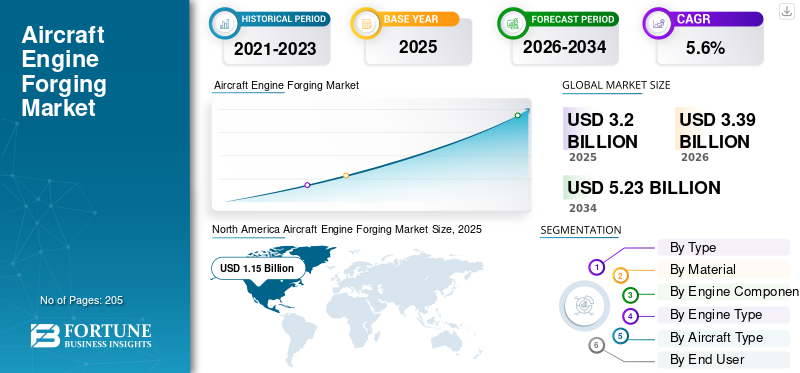

世界の航空機エンジン鍛造市場規模は、2025年に32億米ドルと評価されています。市場は2026年の33億9000万米ドルから2034年までに52億3000万米ドルに成長すると予測されており、予測期間中に5.6%のCAGRを示します。

航空機エンジンの鍛造では、強力なプレスやハンマーを使用して高温合金の変形を制御し、強力で欠陥の少ないプリフォームを作成します。鍛造プロセスは正確な温度で行われるため、金属粒子の流れが部品の形状に追従します。これにより、鍛造部品の強度、疲労寿命、耐クリープ性が向上します。鍛造技術で使用される中心的な方法には、開型および閉型/精密鍛造、困難な場合の等温または近等温鍛造が含まれます。超合金、シームレスなケースや大きなリングの場合はリングローリング。典型的な材料は、高温および高負荷環境での性能を考慮して選ばれた、ニッケル基超合金、チタン合金、および高張力鋼です。

航空機エンジン鍛造市場は、タービンディスク、コンプレッサーブレード、シャフトなどの高性能鍛造部品の製造で著名な、Precision Castparts Corp.、Safran Aircraft Engines、ATI Inc. などの主要企業によって主導されています。 Precision Castparts Corp. は、航空宇宙用鍛造部品の広範なポートフォリオで知られており、Safran Aircraft Engines は世界的に協力して、エアバスやボーイング航空機の LEAP エンジンなどの商用エンジン用の鍛造品を供給しています。 ATI Inc. は、特殊なチタン製品を供給する複数年契約を通じて、エアバスなどの大手航空機メーカーをサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機エンジン鍛造市場の重要なポイント

- 2025年の市場規模:32億ドル

- 2026年の市場規模:33.9億ドル

- 2034 年の予測市場規模: 52 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.6%

- 2025 年には北米が市場を支配します。

- 密閉型鍛造部門は、高精度のエンジン部品の需要に牽引され、最大の市場シェアを保持しました。

- 次世代航空機エンジンの生産増加に支えられ、OEM部門が市場を独占した。

北米

航空宇宙産業の強力な製造基盤によって、市場は2025年に11億5,000万米ドルに達しました。

アジア太平洋地域

この地域は、予測期間中に最も急速な成長を遂げると予想されています。

ヨーロッパ

この市場は、成熟した航空エンジン製造エコシステムによって支えられています。

私たち。

市場は鍛造能力とサプライチェーンの拡大への投資によって牽引されています。

日本

航空機エンジン部品の国内生産拡大が市場を支えている。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進するための商業用単通路生産の増加

航空機メーカーとエンジン OEM は、ゼロエミッションと持続可能性の目標を達成するために、軽量化と熱力学的効率を優先しています。これにより、優れた強度重量比を備えた鍛造部品の需要が直接増加すると予想されます。チタンおよびニッケルベースの超合金の精密鍛造は、整列した粒子の流れと低い欠陥率を実現し、より高い圧力比、より高温のコア、およびディスク、リング/ケース、シャフトの寿命の長さを実現します。さらに、純正装備の鍛造部品や寿命部品の交換需要の高まりによる商業用シングルアイル生産の増加により、航空機エンジン鍛造市場の成長が拡大しています。

市場の制約

市場拡大を制限する高い開発コストと設置コスト

航空機エンジンの鍛造には資本集約的な性質があり、急速な生産能力拡大にとって大きな障壁となっています。等温プレス、大型リングミル、熱処理炉、金型、工具などの設備には多額の先行投資が必要であり、そのため新たな生産能力の追加が遅れます。さらに、広範な冶金資格、製造部品承認プロセス (PPAP)、初品検査 (FAI)、および定期的なクーポン テストには、収益創出を開始するまでにかなりの時間と資金が必要です。エネルギー集約的なプロセスと、ニッケルやニッケルなどの主要原材料の価格の変動チタン市場の成長を妨げると予想されます。

市場機会

次世代航空機プログラムの生産急増と持続可能な航空への取り組みが業界の成長を促進

市場は、高度な鍛造で作られた部品を必要とする次世代の民間航空機および軍用航空機の生産の急増により、大きな成長の機会を迎えています。世界的な航空旅行と航空機の近代化への取り組みの増加により、高性能で燃料効率の高いエンジンに対する需要が拡大しており、メーカーは革新的な鍛造技術や、チタンやニッケルベースの超合金などの優れた材料の採用を促しています。ハイブリッド電気推進や持続可能な航空燃料 (SAF) への移行など、持続可能な航空への取り組みにより、これらの新しいエンジン設計に最適化された特殊な鍛造部品の開発が促進されています。したがって、これらの要因は、予測期間中に市場拡大の機会をもたらすと予想されます。

航空機エンジン鍛造市場動向

AI、デジタルツイン、モジュラーデザインの採用は重要なトレンドです

市場を形成する重要なトレンドは、人工知能 (AI)、機械学習、デジタル ツイン シミュレーションなどの高度なデジタル テクノロジーの統合です。これらのイノベーションにより、予知保全、リアルタイムの品質管理、無駄の削減が可能になり、鍛造プロセスが最適化され、生産効率と製品の信頼性が向上します。さらに、市場ではモジュール式コンポーネント設計や軽量鍛造部品の使用への移行が見られ、進化する航空機アーキテクチャとますます厳しくなる環境目標をサポートしています。

市場の課題

市場の成長を抑制するサプライチェーンの複雑さと規制上の課題

市場は、原材料価格の変動や地政学的不確実性を特徴とする複雑なサプライチェーンによる重大な課題に直面しており、調達や納期の確保が困難となっています。環境および安全に関する規制は厳しくなっており、企業はイノベーションとコンプライアンスへの継続的な投資が求められています。これにより、特に市場に参入する小規模企業にとって、運営コストが増加し、障壁が生じています。さらに、チタンやチタンなどの航空宇宙グレードの重要な材料のリードタイムは長期化します。ニッケル合金生産の遅れがさらに悪化し、サプライチェーンの対応力が制限され、市場の成長が妨げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

厳しい公差を提供する能力が閉塞型鍛造セグメントの成長を促進

種類に基づいて、市場は自由型鍛造、密閉型鍛造、シームレス圧延リング鍛造に分類されます。

密閉型鍛造セグメントは、重要な回転部品に大規模な高い再現性、厳しい公差、最適化された鍛流線を提供できる能力により、市場で最大のシェアを獲得しています。これらの特性は、タービン ディスク、シャフト、高応力翼型にとって不可欠です。密閉型鍛造エンジン部品に対するこの需要が引き続きセグメントの成長を推進しています。

シームレス圧延リング鍛造は、市場で最も急速に成長しているセグメントであり、高品質のリングを必要とするより高温のコア構造とより大きなケース直径によって推進されています。シームレス圧延リング鍛造は、優れた強度、耐久性、高温や疲労に対する耐性を備えた部品を製造できるため、航空機エンジンにおいてますます好まれています。タービンディスクやシャフトなどの重要なエンジン部品の構造的完全性が強化されるため、このセグメントの成長は予測期間中にさらに高まると予想されます。

素材別

酸化挙動によりニッケル超合金セグメントが市場を支配

材料に基づいて、市場はアルミニウム合金、チタン合金、ニッケル超合金、鋼合金などに分類されます。

ニッケル超合金セグメントは、極端な温度と応力下で動作するホットセクション部品に不可欠であるため、市場で最大のシェアを獲得しています。ニッケルベースの材料は、優れた耐クリープ性、低サイクル疲労性能、および酸化挙動を提供します。したがって、このセグメントはタービンディスク、シール、リング、構造ケースに広く使用されているため、市場を支配しています。

- たとえば、2025 年 2 月、ヒンドゥスタン エアロノーティクス リミテッドは、バンガロール リング ローリング施設で LEAP エンジン用の重要なニッケル リング鍛造品を含むタービン鍛造部品を製造するため、サフラン エアクラフト エンジンズと長期契約を締結しました。

チタン合金セグメントは、燃料燃焼削減目標とファンおよびコンプレッサー構造への幅広い採用によって推進され、市場で最も急速に成長しているセグメントです。高い比強度、耐食性、疲労性能は軽量設計をサポートしており、予測期間中にエンジン部品の製造におけるチタン合金の需要が増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジン別成分

極端なエンジン条件に耐える能力がタービンディスクセグメントの成長をサポート

エンジン部品に基づいて、市場はタービンディスク、コンプレッサーブレード、シャフト、ケーシングなどに分割されます。

タービンディスクセグメントは市場で最大のシェアを獲得しています。特に航空機エンジンの鍛造における鍛造タービン ディスクの成長は、最新のエンジン内の極端な温度と遠心力に耐えるという重要な役割によって促進されており、高強度超合金と精密鍛造技術の需要が高まっています。先進的なニッケル基超合金や急冷鍛造法などの材料革新は、タービンディスクの耐久性を直接的に向上させ、このセグメントの成長を促進すると期待されています。

コンプレッサーブレードは、全体の圧力比の上昇と、ブレード数と精度要件を引き上げる翼型の革新によって推進され、市場で最も急速に成長しているセグメントです。エンジン部品の製造を拡大するための先進的なシステムと自動化の導入が、セグメントの成長を促進すると予想されます。

- たとえば、2025 年 6 月、Safran Blades はベルギーのマルチンに 1 億 2,400 万米ドルをかけて新しい最先端の工場を稼働させ、チタン製コンプレッサーブレードを生産しました。航空機エンジン、先進的なロボティクス、AI、自動化を活用して、2026年までに年間70万枚のブレードを生産することを目指しています。

エンジンタイプ別

ターボファンエンジン開発における先進複合材料の使用増加がセグメントの成長を促進

エンジンの種類に基づいて、市場はターボファン エンジン、ターボジェット エンジン、ターボプロップ エンジン、ターボシャフト エンジンに分類されます。

ターボファン エンジン セグメントは、圧倒的な商用バックログとアフターマーケットのスループットにより、市場で最大のシェアを獲得しています。大規模な設置ベース、スペアエンジンプールの拡大、反復的な LLP サイクルにより、ナローボディおよびワイドボディのフリート向けのターボファン エンジンの需要が高まっています。さらに、軽量化と全体的なエンジン効率の向上のための先進的な複合材料の使用が、セグメントの成長をサポートすると予想されます。

- たとえば、ロールスロイスは 2025 年 10 月に、直径 140 インチのファンを備えた世界最大のターボファン エンジンである UltraFan の製造を開始しました。これは、現在のエンジンよりも 25% 優れた燃料効率を約束し、高度なカーボンチタンファンブレードとセラミックマトリックス複合材料を使用して重量を軽減し、性能を向上させています。

ターボシャフト エンジンは、回転翼の調達と準公共ミッションの拡大により、市場で最も急速に成長しているセグメントです。世界中の軍用艦隊の拡張と近代化は、防衛や法執行で使用されるヘリコプターやその他の回転翼航空機にとって重要です。これにより、極端な動作条件に耐えることができる堅牢で高性能の鍛造エンジン コンポーネントの需要が高まります。

航空機の種類別

航空機生産の増加が固定翼航空機セグメントの成長を促進

航空機の種類に基づいて、市場は固定翼機と回転翼機に分類されます。

固定翼航空機セグメントは、持続的なエンジン生産率と商業運航での高い稼働率により、市場で最大のシェアを確保しています。航空宇宙エンジン技術の進歩と航空需要の高まりにより、メーカーはタービンディスクやコンプレッサーブレードなどの重要部品の精密鍛造プロセスへの投資を促しており、これらが世界的な固定翼機の拡大を支えています。

回転翼航空機は、航空機の更新と高頻度のミッションプロファイルによって促進され、市場で最も急速に成長しているセグメントです。稼働率の向上によりメンテナンス間隔が短縮され、より小規模な設置ベースからシャフト、ベアリング、高温部リングのターボシャフトに隣接する鍛造品の需要が拡大します。

エンドユーザー別

次世代エンジンへの推進が OEM セグメントの成長を促進

エンドユーザーに基づいて、市場はOEMとアフターマーケットに分類されます。

OEM セグメントは、次世代エンジンへの取り組み、最先端の材料と積層鍛造ハイブリッドプロセスなどの製造技術の統合に向けた推進により、市場を支配しています。これらの技術的および材料の進歩により、OEM は高いエンジン性能と軽量化を達成することができ、市場におけるこのセグメントの成長が促進されています。

アフターマーケットは、世界的な航空旅行の急速な回復と拡大に牽引され、市場で最も急速に成長しているセグメントであり、これによりメンテナンス、修理、オーバーホール (MRO) 活動の頻度が増加しています。航空会社は時間単位の電力契約やエンジンの健康管理プログラムを採用しており、エンジンの信頼性と寿命を確保するために高品質の鍛造スペアパーツの必要性が高まっています。

航空機エンジン鍛造市場の地域展望

North America Aircraft Engine Forging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は市場を支配しており、2025 年の市場価値は 11 億 5,000 万米ドルに達しました。これは、熟練したエンジン鍛造業者と、ニッケルおよびチタンの回転部品に精通した材料サプライヤーの確立された基盤によって推進されました。寿命のあるディスク、リング、シャフトに対する持続的な需要は、設置されている大規模なターボファン フリート全体での来店数の増加によって支えられています。さらに、重要な材料の選択的修復とともに、米国などの国々で継続的に行われている溶解鍛造能力への投資は、サプライチェーンの安全性を強化し、市場の拡大を支えています。米国の企業は、航空機エンジン鍛造品の市場シェアを拡大するためにさまざまな戦略を展開しています。

- たとえば、2025 年 6 月、パシュート エアロスペースはシカゴに本拠を置くラーソン フォージングスの戦略的買収を完了し、航空機エンジン用のシームレス圧延リングおよび自由鍛造品における米国での能力を拡大しました。

ヨーロッパ

ヨーロッパの市場は、この地域の成熟した航空エンジン エコシステムの恩恵を受けています。このエコシステムには、主要なインテグレーター、偽造専門業者、熱処理および非破壊検査 (NDT) 施設が含まれており、地域内の高価値のホットセクション作業が維持されています。ヨーロッパの通信事業者からのアフターマーケット需要が予測できるため、ニッケル ディスクとリングの安定した交換サイクルが促進されます。エンジン メーカーは、高品質の主要なエンジン コンポーネントを確保し、増加する生産とメンテナンスのニーズに対応するために、鍛造会社と提携しています。

- たとえば、2024 年 7 月、英国に本拠を置く Forged Solutions Group は、LEAP や GEnx プラットフォームを含む主要な航空機エンジンに鍛造コンポーネントを提供するために、ベルギーの Safran Aero Boosters と複数年の供給契約を締結しました。この契約により、サフランの航空エンジンモジュールの長期需要をサポートするために、ヨーロッパで重要なリングおよびシャフト鍛造能力が確保されることが期待されています。

アジア太平洋地域

アジア太平洋地域は、OEM エンジンの導入とメンテナンス、修理、オーバーホール (MRO) のスループットの両方を推進する商用フリートの拡大によって加速され、最も急速に成長している市場地域です。日本、中国、インド、韓国を含む国々は、チタンやリングロール部品の現地含有量を増やし、地域の自立を強化しています。政府の政策と業界の取り組みにより、認定されたエンジン部品による国内のサプライチェーンが強化されており、それがこの地域の市場の成長を支えています。

ラテンアメリカ、中東、アフリカ

航空宇宙産業のフットプリントの拡大と、OEM およびアフターマーケットの量の段階的な増加をサポートする継続的な航空機の更新により、ラテンアメリカおよび中東およびアフリカ地域で市場の勢いが高まっています。湾岸ハブには大規模なワイドボディ車両が存在し、稼働率が高いため、ホットセクションのリングとディスクの交換に対するアフターマーケットの一貫した需要が維持されています。サウジアラビアとUAEの国家戦略は、地域コンテンツを強化するために選択的な部品製造を導入しながら、地域のMRO能力を拡大しています。

競争環境

主要な業界プレーヤー

技術革新と戦略的 OEM コラボレーションが航空機エンジン鍛造市場での競争力を促進

航空機エンジン鍛造市場は適度に統合されており、Precision Castparts Corp.、ATI Inc.、Doncasters Group、Safran SA、Bharat Forge などの主要な世界的企業が独占しています。 Competition centers on technological innovation in forging processes, advanced materials such asニッケル基超合金およびチタン合金、および航空宇宙 OEM との強力なパートナーシップ。これらの企業は、広範な研究開発能力、戦略的提携、政府との提携を活用して、次世代エンジンの性能、燃費、持続可能性に重要な高強度で耐疲労性の鍛造コンポーネントの製造におけるリーダーシップを維持しています。

主要な航空機エンジン鍛造会社のリスト

- Precision Castparts Corp. (U.S.)

- ATI Inc. (U.S.)

- Howmet Aerospace Inc. (U.S.)

- Forged Solutions Group Ltd. (U.K.)

- Bharat Forge Limited (India)

- Doncasters Group Ltd. (U.K.)

- Kobe Steel, Ltd. (Japan)

- MTU Aero Engines AG (Germany)

- IHI Corporation (Japan)

- Independent Forgings & Alloys Ltd. (U.K.)

主要な産業の発展

- 2025 年 10 月:ロールス・ロイスは、パール 700 およびパール 10X ビジネスジェット エンジン用の先進的なファン ブレードをインドで生産するための製造契約をバーラト フォージと締結し、航空エンジン部品の調達面積を拡大しました。

- 2025 年 7 月:バーラト・フォージは、プラット・アンド・ホイットニー・カナダとの大規模供給契約を獲得した後、プネーに航空エンジン部品専用の先進的なリングミルを設置する計画を発表し、世界的な航空宇宙プログラム向けの鍛造能力を大幅に強化した。

- 2025 年 6 月:Forged Solutions Group は、大手民間航空機エンジンに使用されるリングコンポーネントおよびシャフトについて、Safran Aero Boosters と複数年供給契約を締結し、LEAP およびその他のプログラム向けの長期鍛造能力を確保しました。

- 2025 年 2 月:中国の航空宇宙科技有限公司は、国際的な商業航空エンジン大手メーカーと、2025年から2030年にかけて約6,500万ドル相当の環状鍛造品の長期供給契約を締結し、複数年の輸出量を確保した。

- 2025 年 2 月:Safran Aircraft Enginesは、Hindustan Aeronautics LimitedとLEAPエンジン用のニッケルリング鍛造品を含むタービン鍛造部品の契約を締結。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.6% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別、材料別、エンジンコンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および地域別 |

による タイプ | · 自由鍛造 · 密閉型鍛造 · シームレス圧延リング鍛造 |

による 材料 | · アルミニウム合金 · チタン合金 · ニッケル超合金 · 合金鋼 · その他 |

エンジンコンポーネント別 | · タービンディスク · コンプレッサーブレード · シャフト · ケーシング · その他 |

エンジンタイプ別 | · ターボファン エンジン · ターボジェット エンジン · ターボプロップ エンジン · ターボシャフト エンジン |

航空機の種類別 | · 固定翼機 o 民間航空機 o ビジネス航空機 o 一般航空航空機 o 軍用機 · 回転翼航空機 o 軍用ヘリコプター o 民間ヘリコプター |

による エンドユーザー | · OEM · アフターマーケット |

地理別 | · 北アメリカ (タイプ別、材料別、コンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (タイプ別、材料別、コンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o ロシア (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (タイプ別、材料別、コンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o 中国 (航空機の種類別) o 日本 (航空機の種類別) o インド (航空機の種類別) o 韓国 (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · ラテンアメリカ (タイプ別、材料別、コンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o ブラジル (航空機の種類別) o メキシコ (航空機の種類別) o ラテンアメリカのその他の地域 (プラットフォーム別) · 中東およびアフリカ (タイプ別、材料別、コンポーネント別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o UAE (航空機の種類別) o サウジアラビア (航空機の種類別) o 中東およびアフリカのその他の地域 (航空機の種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 32 億米ドルで、2034 年までに 52 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.6%のCAGRで成長しています。

密閉型鍛造セグメントはタイプ別に市場をリードしています。

市場を牽引する主な要因は、次世代航空機プログラムの生産の急増です。

Precision Castparts Corp. (米国)、ATI Inc. (米国)、Howmet Aerospace Inc. (米国)、および Forged Solutions Group Ltd. (英国) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。