航空エンジン複合材料市場規模、シェア及び業界分析:用途別(民間航空機、軍用航空機、一般航空機)、部品別(ファンブレード、ガイドベーン、シュラウド、エンジンケーシング、エンジンナセル、その他コールドエンド部品)、 複合材料タイプ別(ポリマーマトリックス複合材料、カーボンマトリックス複合材料、金属マトリックス複合材料)、繊維タイプ別(炭素繊維、セラミック繊維、ガラス繊維)、および地域別予測、2026-2034年

主要市場インサイト

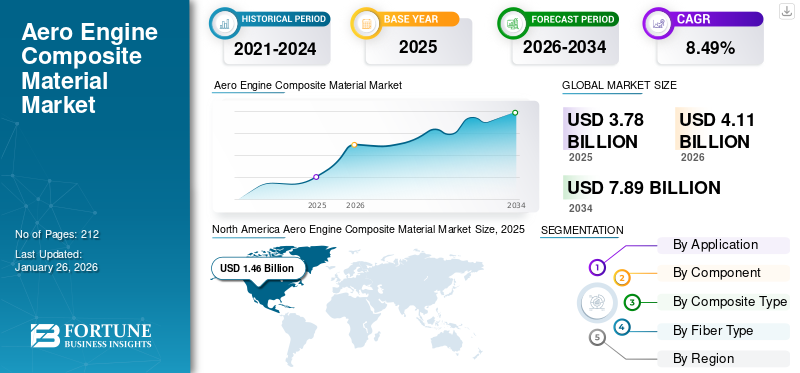

世界の航空エンジン用複合材料市場規模は2025年に37億8,000万米ドルと評価された。市場は2026年の41億1,000万米ドルから2034年までに78億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.49%を示すと予測されている。北米は2025年に38.56%の市場シェアを占め、航空エンジン用複合材料市場を支配した。

複合材料は数十年にわたり航空宇宙産業で利用されており、当初は安全上重要でない用途に用いられていましたが、近年ではボーイング、エアバス、ボンバルディアの最新航空機の胴体や翼構造を含む主要構造材として採用されています。拡大を続ける航空宇宙市場は、英国複合材料業界にとって、現行および将来のプラットフォーム向け製品・技術開発の大きな機会を提供している。複合材料の性能はさらに高度化し、航空機環境全体での用途に適したものとなっている。

航空機エンジンは、あらゆる材料システムにとって不安定かつ過酷な環境を呈する。これらの航空エンジン設計は、燃料消費量の削減、推力向上、軽量化による燃費効率の向上を志向している。さらに、先進的な航空エンジン用複合材料の導入には、集中的かつ高度な開発プログラムが必要となる。1980年以降、民間航空機の平均燃料消費量は、ワイドボディ機で27%、ナローボディ機で35%減少している。

民間航空機用複合材の生産率上昇が、航空機エンジン向け複合材市場の成長を牽引している。加えて、セラミックおよび金属基複合材の採用はエンジンの軽量化に寄与し、より高温での運転を可能にする。しかしながら、航空エンジン用複合材料の高額な初期投資および交換コストが、市場成長の抑制要因となり得る。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空エンジン用複合材料市場インサイト

高性能化と軽量化が求められる日本の航空産業では、複合材料の採用が加速しています。耐熱性・強度・軽量性を兼ね備えた素材はエンジン効率を高め、燃費改善や環境負荷の低減に寄与します。航空機の安全性基準が厳格な日本において、先進複合材料は次世代航空技術の中核として重要性を増しています。

世界の航空エンジン用複合材料市場概要

市場規模と予測

- 2025年市場規模:37億8,000万米ドル

- 2026年市場規模:41億1,000万米ドル

- 2034年予測市場規模:78億9,000万米ドル

- CAGR:2026年~2034年 8.49%

市場シェア

- 北米は2025年に航空エンジン用複合材料市場で38.56%のシェアを占め、同地域が主導的地位を維持した。これはGEアビエーションやプラット・アンド・ホイットニーといった主要エンジンメーカーの存在、次世代航空宇宙材料への強力な投資、民間航空と防衛航空の両分野における軽量複合材料の高い採用率に支えられたものである。

- 複合材料の種類別では、炭素マトリックス複合材(CMC)が予測期間中に最大のシェアを占めると予想される。その理由は、高温耐性、軽量特性、そして現代の航空エンジンにおける燃料効率向上能力にある。

主要国の特徴

- 米国:先進複合材の製造・試験施設への多額の投資が行われており、GEとロールスロイスが次世代航空機向けCMCベースのエンジン部品における技術革新を主導。

- 英国:ロールスロイスとGKNエアロスペースの強力な存在感が、先進ジェットエンジン向け炭素チタン複合材やセラミックマトリックス材料を含む持続可能な複合材の研究を牽引。

- フランス:サフランによるLEAPエンジンの生産拡大(3D織り炭素繊維複合材を採用)が、燃料効率の高い民間航空機エンジンの需要増加を支える。

- 中国:航空機納入台数と国産エンジン計画の急成長に加え、防衛支出の増加が、民間・軍用航空分野双方における航空エンジン用軽量複合材の需要を押し上げている。

COVID-19の影響

航空機納入への短期的影響が2020-2021年に航空エンジン複合材市場のサプライチェーンを混乱させた

COVID-19パンデミックの発生と厳しいロックダウン措置は航空業界に甚大な影響を与え、航空便の短期的な運休やサプライチェーンの混乱による航空機・エンジン納入の遅延を招いた。COVID-19パンデミックによる深刻な混乱の後、航空業界は2024年に旅客需要と財務成長の回復を見せている。需要増に対応するため航空会社が機材を拡充する中、先進的な航空エンジン用複合材料の需要が高まっている。これらの材料はエンジン性能と燃料効率の向上に不可欠であり、持続可能性と炭素排出削減に注力する業界の動向と合致している。GEアビエーション、サフラン、ロールスロイス、CFMインターナショナルなどの主要メーカーは、先進複合材料によるエンジン効率の向上と軽量化を実現する新技術に積極的に投資している。

市場動向

市場推進要因

技術先進エンジンにおける複合材料の採用拡大が、燃料効率に優れた軽量エンジンの実現につながる

様々な複合材料混合技術における進歩は、航空機エンジン用複合材料市場で需要を喚起する主要トレンドである。航空エンジン用複合材メーカーは、エンジンの燃料効率向上とCO2排出量削減を実現する先進的な複合材製造技術の導入に注力している。さらに、GEアビエーション、ソルベイSA、メギットPLCなどの主要企業は、市場競争に耐える包括的な技術を活用し、自社ポートフォリオの強化と燃料効率の高いエンジンの製造に注力している。

例えば2024年8月、繊維強化複合材料の製造を手掛けるゴールウェイ拠点の企業エイレコンポジッツは、エアバスA220向け複合材部品の生産契約をAVIC SAC商用航空機有限公司と締結した。アイルコンポジッツは、持続可能な複合航空構造材に焦点を当てたTOSCAなどの革新的プロジェクトにも積極的に参画している。こうした開発は航空宇宙産業における軽量材料の需要を増加させている。この協力関係は、航空業界が燃料効率を達成するためのエンジン用複合材料の市場拡大に寄与している。

高燃費効率の航空機エンジンは、炭素排出量を削減するとともに運用コストも低減します。さらに、多くの政府機関が新たな排出規制を導入したことで、燃費効率の高いエンジンへの需要が市場成長を牽引しています。2024年9月、IATAは航空業界向けの更新された政策とネットゼロロードマップを発表しました。これは航空輸送業界が2050年までに脱炭素化を達成できることを裏付けるものです。IATAのウィリー・ウォルシュ事務局長によれば、明確な政策と財政的枠組みが、あらゆる経済分野に必要な変革を支えることになるという。

さらに、エアバスとMTUエアロ・エンジンズは、燃料効率の高い航空機エンジンに焦点を当てたゼロエミッション航空機プログラムの開発に積極的に関与している。排出量削減と燃料効率の高いエンジンの実現に向けたこうした注目の高まりは、エンジン製造における複合材料の採用を促進すると予想される。

技術先進エンジンにおける複合材料の応用拡大が市場成長を牽引

多様な複合材料ブレンドの技術的進歩は、航空エンジン用複合材料市場の成長に寄与する主要因である。航空エンジン用複合材料メーカーは、エンジンの燃料効率向上とCO2排出量削減を実現する先進製造技術の導入に注力している。高燃料効率の航空エンジンは、炭素排出量と運用コストを削減する。

さらに、多くの政府機関が新たな排出規制を導入したことで、燃料効率の高いエンジンへの需要が市場を後押ししている。さらに、より軽量で燃費効率の高いエンジン設計において、複合材料、特に炭素繊維の使用が普及しつつある。例えば、

- 2025年1月、AVIC Compositesの子会社である上海航空エンジン複合材料有限公司(Shangfa Composites)は、上海臨港での式典において初の複合材ファンブレードを発表した。これらの複合材は、民間航空産業の発展戦略に導入される見込みである。したがって、現代航空向けの低燃費エンジン製造における炭素繊維材料の使用増加が市場を牽引すると予想される。

市場の制約要因

複合材料の高コストが市場成長を阻害する要因となる

複合材料は航空宇宙産業で広く使用されているものの、その製造コストの高さが市場の成長を阻害している。さらに、金属構造物と比較した複合材料の修理の難しさも市場を抑制している。航空エンジン用複合材料の高コストは、繊維の価格と最終製品製造に必要な複雑な工程に起因する。加えて、複合材航空機部品の内部構造が損傷した時期を特定することが困難であり、検査が難しく高コストとなる。熱可塑性樹脂やその他の複合材を製造するために必要な機械や工具はコストがかかり、製品コストの高騰を招く。したがって、複合材料を大規模に採用することは商業的に実現可能ではない。さらに、構造用複合材の損傷による損害賠償請求額は、合金構造の同等品よりも高くなる。

市場機会

持続可能な航空実践への注目の高まりが市場再構築の機会として浮上

航空業界では、炭素排出量の削減と燃料効率の向上が求められる圧力が強まっている。例えば、2022年10月には国際民間航空機関(ICAO)加盟国が、2050年までに航空分野における二酸化炭素(CO2)排出量ネットゼロという長期目標(LTAG)に合意しました。したがって、炭素繊維複合材などの軽量材料に対する需要が高まっています。これらの材料は重量を軽減し、燃料消費量の削減に貢献します。これはさらに航空機エンジンの性能向上に寄与します。

このように、航空業界が炭素排出量削減に注力する中、より燃料効率の高い航空機への需要を満たすために軽量複合材料への依存度が高まっています。さらに、先進複合材料の採用は環境負荷低減を目的とした規制基準に合致するため、航空エンジン向け革新的複合技術への企業投資・開発を促進している。この持続可能性への転換は、航空エンジン市場における複合材料に大きな成長機会をもたらしている。

航空機生産率の上昇が効率的な複合材加工能力を要求、航空エンジン複合材市場に機会を創出

近年、世界人口の一人当たり所得増加、主要プレイヤーによる航空インフラ投資拡大、民間・軍事・防衛分野における航空機需要の高まりを背景に、航空旅行の需要が急増している。2024年、エアバスの民間航空機納入数は4.2%増の766機となった。同社発表によれば、民間航空機部門の新規受注総数は878機を記録。さらにボーイングとエアバスは、2024年の787型機およびA350型機の生産ペースを2026年までに2倍以上に引き上げる計画である。

さらに、航空旅行の増加に伴い、航空機フリートの近代化需要が高まっている。例えば2025年3月、エバー航空はエアバス機導入計画を拡大し、追加でA350-1000型機6機とA321neo型機3機のオプション権を行使した(総額31億米ドル)。こうした近代化により、燃料効率向上のための先進技術導入ニーズが増大している。このため、主要プレイヤーによる効率的な複合材加工技術の採用が増加している。さらに、コストと重量を最小化するため、市場参入企業は熱可塑性樹脂の抵抗溶接または誘導溶接による融着溶接能力を向上させるという実現可能な手法を採用している。

例えば、ガルフストリームのG650ビジネスジェット機向け尾部アセンブリは、フォッカー・エアロストラクチャー社を通じて誘導溶接技術を用いて製造された。この構造により、熱硬化性複合材構造と比較して10%の軽量化と20%のコスト削減を達成した。さらに、ボーイングは実験において、ボーイング787航空機の機体構造に炭素繊維強化ポリマー複合材を使用することを実証しました。この複合材料は、燃料消費量の削減と二酸化炭素排出量の削減に少なくとも14%から15%寄与しました。

このため、GEアビエーション、サフラン、エアバスなどの主要企業は次世代航空機への複合材料採用を計画しており、航空エンジン用複合材料市場に新たな機会が生まれています。

市場の課題

航空エンジン用複合材料における認証とサプライチェーンの課題

認証上の課題は、複合材料が低エネルギー衝撃損傷などの欠陥に敏感であることに起因し、航空安全基準を満たすための厳格な試験が必要となります。金属とは異なり、内部欠陥(例:層間剥離、繊維方向ずれ)には高度な非破壊検査 (NDT)手法を必要とし、コストと開発期間を増加させる。規制当局は、特にセラミックマトリックス複合材(CMCs)などの新規材料に対して、広範な環境・性能検証を義務付けており、研究開発サイクルを長期化させる。さらに、市場では、限られたグローバルサプライヤーからの調達に依存する特殊原材料(例:炭素繊維、樹脂)の高依存度から生じるサプライチェーン問題も発生しており、ボトルネックを生み出している。地政学的混乱や物流遅延による材料不足は、コスト上昇と生産リスクを招く。高温硬化プロセスや精密積層には特殊設備が必要であり、中小メーカーには負担が大きい。こうした要因が市場の成長を阻害する課題を生み出すと予想される。

航空エンジン及び航空エンジン部品製造主要企業による研究開発(R&D)の取り組み(過去及び現在)

- GKN Aerospaceは、スウェーデン・トロルヘッタンに新設する積層造形施設に6,480万米ドルを投資すると発表。このうち1,555万米ドルはスウェーデンエネルギー庁の「Industriklivet」イニシアチブによる支援。先進的な積層造形技術により原材料廃棄物を最大80%削減し、排出量とコストを大幅に低減。2024年の稼働開始を見込み、150の熟練職を創出するとともに、より軽量で効率的な航空機エンジン部品の実現を可能とする。これは大型・複雑部品における持続可能な航空宇宙製造の画期的な進展である。同施設は大型航空エンジン部品の効率的な積層造形を可能にすることで、先進複合材料の利用を促進する。これにより材料廃棄物とエネルギー消費を削減しつつ、軽量で高性能な設計を支援する。こうした革新は、持続可能な航空技術における複合材料の世界的な成長と普及を推進する。

- 2023年11月、ロールスロイスはトレントおよびパールシリーズを含む全量産民間航空エンジンにおいて、100% 持続可能航空燃料(SAF) の試験を完了した。地上および飛行条件下で実施された試験により、SAFがエンジン性能に影響を与えないことが確認されました。この成果は、SAFとの互換性を実証するという2021年の公約を達成するとともに、2050年までにネットゼロ排出を実現するという同社の目標を支えるものです。この達成は、持続可能な航空技術におけるロールスロイスのリーダーシップを浮き彫りにしています。100% SAFの使用は、軽量複合材料への需要拡大と合致する。これらの材料は燃料効率を向上させ、排出量を削減するからだ。炭素繊維やセラミックマトリクスコンポーネント(CMC)などの先進複合材料は、SAF使用時のエンジン性能最適化に不可欠である。これにより航空エンジン市場における持続可能な材料の革新と採用が促進される。

- セラミックマトリクス複合材料技術(CMC)は、GEが21世紀のジェット推進戦略の中核として位置付ける技術である。CMCは、GEアビエーションの長い歴史の中でも最も積極的な技術開発の取り組みの一つである。CFMインターナショナル(GEとサフラン・エアクラフト・エンジンズの50/50合弁会社)が製造するベストセラーのLEAPターボファンエンジンにおいて、CMC製のGEタービンシュラウドは現在、最も高温のセクションで正常に稼働している。このエンジンは数百機の単通路型商用ジェット旅客機を推進している。

- ロールスロイスは、次世代航空機エンジン部品向けセラミックマトリックス複合材(CMC)材料およびプロセスの研究開発専用施設をカリフォルニア州サイプレスに設立した。

航空エンジン複合材料市場の動向

エンジン高温部におけるセラミックマトリックス複合材の採用拡大が市場成長を促進

セラミックスおよびセラミック-金属混合物は、その高い耐熱性から主に燃焼室と呼ばれるエンジン高温部に使用される。これらは融点が高く冷却システムを必要としないため、軽量で構造が簡素なエンジン部品の製造に用いられます。数多くの科学技術革新や製造技術革新がセラミック基複合材(CMC)の製造にこの材料を活用しているため、セラミックは航空エンジン複合材料ビジネスにおいて最も重要な要素です。これらは高度に進化しており、セラミックやガラスの優れた熱処理特性を損なうことなく、高い硬度と強度を発揮します。炭化ケイ素(SiC)、セラミック繊維、セラミック樹脂、CMCの複合材料は高度なプロセスで製造され、独自開発のコーティングでさらに強化される。市場参入の主要企業は、売上拡大に向け材料開発技術への投資を強化し、積極的な取り組みを進めています。例えば、

- 北米では航空エンジン用複合材料市場が2023年の12億3000万米ドルから2024年には13億4000万米ドルへ成長しました。

- 一般航空分野では、CMC開発に15億米ドルの投資と数十年にわたる研究が結実し、軍用・民間航空機向けGEエンジンの重要な進歩をもたらした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

用途別

最新世代エンジンの需要増加により、民間航空機セグメントが市場で最高シェアを占めた

用途別では、市場は民間航空機、軍用機、および一般航空機に区分される。

2024年時点で民間航空機セグメントが最大規模を占め、航空エンジン複合材市場において顕著なシェアを獲得しました。航空旅客輸送量の増加に伴う民間航空機および最新世代航空機エンジンの需要拡大が、市場成長を牽引すると予測されます。さらに、航空会社は収益向上のため低コスト子会社航空会社の概念を導入しています。これにより、予測期間中は同セグメントの成長率が高まると見込まれます。航空エンジンにおける複合材料の需要は、A320neoなどのナローボディ機セグメントで特に強く、ワイドボディ機も効率向上のためにこれらの材料の恩恵を受けています。さらに、様々な航空エンジンメーカーが、世界的な需要増加に対応して民間航空機エンジンの生産拡大に注力しています。例えば2024年9月、航空機エンジンメーカーのサフランは、メキシコ・ケレタロにおけるLEAPエンジンの生産能力拡大を発表し、民間航空機用エンジンの生産を強化した。LEAPエンジンは複合材料、特に3D織り炭素繊維複合材を用いて設計されており、主にファンブレードとファンケーシングに採用されている。こうした拡張戦略により複合材料航空機エンジンの生産が加速され、予測期間中の市場成長を促進する。

防衛支出の増加と軍用機における高バイパス比エンジンの普及拡大により、軍用機の調達が増加していることから、軍用機市場は新興セグメントとなっている。さらに、軍事監視用途における航空機需要の増加が同セグメントの成長を後押ししている。複数の軍用機では、ファンブレードやバイパスダクトなどエンジンの各種部品に複合材料が採用されている。例えば2024年6月、GEエアロスペースとヒンドゥスタン・エアロノティクス社は先進戦闘機用ジェットエンジンの共同生産を発表した。関係者によれば、同エンジンのバイパスダクトはポリマーマトリックス複合材料で製造される。こうした進展が航空機エンジン製造における複合材料の採用を促進し、セグメント成長の推進力となる見込みである。

- 2024年には軍用機セグメントが33.6%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

構成部品別

軽量エンジンカウルの需要高まりでエンジンケーシングセグメントが市場を支配

構成部品別では、ファンブレード、ガイドベーン、シュラウド、エンジンケーシング、エンジンナセル、その他のコールドエンド部品に分類される。

エンジンケーシングセグメントは、予測期間中に市場を支配すると予想される。軽量航空機への需要増加に伴う航空宇宙産業の拡大は、炭素繊維などの複合材料で作られた軽量エンジンケーシングおよびカウルの開発につながっている。さらに、現代のエンジンケーシングは、エンジンが発生する騒音を大幅に低減するよう設計されている。加えて、エンジンケーシングを含む航空機エンジンの各種部品製造向け複合材料の需要も増加している。例えば2023年11月、ロールスロイスは英国ダービーのテストベッド80施設において、世界最大のジェットエンジン「ウルトラファン」を100%サステナブル航空燃料(SAF)でフルパワー運転に成功した。ウルトラファンはトレントXWBより10%効率が高く、カーボンチタン製ファンブレード、複合材ケーシング、セラミックマトリックス複合材(CMC)などの先進技術を採用している。カーボンチタン製ファンブレードやCMCといった軽量複合材の使用によりエンジン重量が軽減され、熱効率が向上するため、先進複合材の需要が促進されている。

ファンブレードは、ナローボディ機とワイドボディ機の両方のエンジンを駆動するための需要増加に伴い、新興セグメントとなっている。これらのエンジンは軽量でありながら高い推力重量比を提供する。例えば、GE90ファンブレードは炭素繊維複合材で製造されており、世界最大かつ最強のジェットエンジンである。エンジン軽量化と燃料効率向上のため、各種複合材エンジン部品の需要が増加していることから、ファンブレード分野は大幅な成長が見込まれる。例えば2025年1月、上海航空エンジン複合材料有限公司(Shangfa Composites)は初の複合材ファンブレード生産を完了した。こうした進展が、より軽量で燃料効率に優れ、空力性能の高いエンジンを実現する先進材料の生産を促進している。

エンジンナセル分野は予測期間中に大幅な成長が見込まれる。この成長は、先進的なナセルシステムとソリューションを備えた航空機への需要増加に起因する。複合材ナセルは軽量化によりエンジンの燃料効率向上を実現するため、同分野の成長を促進する。さらに、持続可能な航空未来に向けた研究開発の増加も成長に寄与している。複合材ナセルへの需要増がエンジンナセル分野の成長要因である。2024年11月、GKNエアロスペースはレオナルド・エアクラフト社にC-27J用ナセル2基を納入したと発表した。ナセルの複合材部品はGKNエアロスペースのカウズ製造拠点で生産されている。

複合材タイプ別

高温吸収能力の高さから、炭素マトリックス複合材セグメントは予測期間中に高い成長が見込まれる

複合材の種類に基づき、市場はポリマーマトリックス複合材、カーボンマトリックス複合材、金属マトリックス複合材に区分される。

カーボンマトリックス複合材セグメントは、2025年から2032年の予測期間においてより高い成長率を示すと推定される。民間および軍用航空機における現代的なエンジンケーシング用途向けのカーボンマトリックス複合材の需要増加が、セグメント成長を促進している。さらに、炭素マトリックス複合材は炭素繊維を炭素系マトリックスに埋め込んだ航空エンジン用複合材料の特殊な種類である。炭素は優れた高温材料であり、航空機ではあらゆる部位に炭素繊維が使用されている。例えばボーイング787ドリームライナー旅客機は重量比で50%が複合材料で構成され、その大半が炭素繊維積層板または炭素繊維サンドイッチ構造である。GEアビエーションなどの企業は、商用エンジンにCMCを採用している。エアバスA320neoおよびボーイング737 MAX航空機に搭載されるLEAPエンジンにおいて、CMC部品の導入に成功している。さらに、航空機メーカーは、耐熱性、軽量性、および燃料効率向上の可能性から、航空機エンジンへのCMC採用を拡大している。例えば2024年10月、ボンバルディアは待望のビジネスジェット「グローバル8000」の生産で大きな進展を発表した。同機のエンジンにはGEアビエーションの酸化物-酸化物(Ox-Ox)CMCが採用されており、これはパスポートエンジンの構成要素である。

ポリマーマトリックス複合材セグメントは2024年に大きな市場シェアを占め、予測期間中に著しい成長を示すと推定された。先進的なポリマーマトリックス複合材は高い衝撃吸収能力と革新的な構造設計を有し、エンジンと航空機により高い安全性を提供する。したがって、その特性からポリマーマトリックス複合材の需要は増加すると予想される。

ニッケル系・鋼系材料と比較した高強度、高剛性、低密度を理由とした金属マトリックス複合材の利用拡大がセグメント成長を促進している。チタン金属マトリックス複合材(MMC)は、優れた高温縦方向強度によりエンジン用途で広く採用されている。

繊維タイプ別

軽量特性により市場を支配する炭素繊維セグメント

繊維タイプに基づき、市場は炭素繊維、セラミック繊維、ガラス繊維に区分される。

炭素繊維セグメントは航空エンジン複合材料市場で最大のセグメントと推定される。炭素繊維製の軽量ファンブレードに対する需要の増加が、このセグメントの成長を促進しています。さらに、これらの最新世代の炭素繊維ファンブレードは、高度で軽量、かつ持続可能な素材で作られています。炭素繊維材料の軽量性と高強度により、航空機部品の総重量が軽減され、燃料効率の向上と排出ガスの削減につながります。これは、厳しい環境規制への対応と運用コスト削減において特に重要です。

- A320neoファミリーおよびA220は、航空エンジン用複合材料の需要を牽引している。これらのナローボディ機は、環境基準と性能基準を満たすために、炭素繊維複合材料で作られた軽量で効率的なエンジン部品を必要とするためである。

セラミックファイバーセグメントは2024年に31.46%の市場シェアを占めました。このセグメントは予測期間を通じて8.61%という最高複合年間成長率で成長すると予測されています。この成長は、航空エンジン排気ノズルへのセラミックファイバーの採用拡大がセグメント成長を促進していることに起因します。

航空エンジン複合材料市場の地域別展望

市場は北米、アジア太平洋、欧州、その他の地域に区分される。

North America Aero Engine Composite Material Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、2024年には13億4000万米ドルに達した。この成長は、航空機およびエンジン部品を製造する多数のプレーヤーの存在に起因する。さらに、米国政府は輸送機とそのエンジンの品質および効率性への投資を行っており、これが市場の成長を促進すると予想される。また、戦闘機、軍用ヘリコプター、単発機、救難ヘリコプターの調達に向けた防衛投資が増加している。さらに、GEアビエーションやプラット・アンド・ホイットニーといった企業が北米における主要プレイヤーである。プラット・アンド・ホイットニーのGTF(ギヤード・ターボファン)エンジンは、効率向上と排出ガス削減のために先進複合材を採用している。したがって、これらの企業が製造するエンジンの生産増加が、航空エンジン用複合材産業の成長を牽引すると予想される。航空エンジン用複合材の成長は、先進航空宇宙材料の製造に向けた地域内各国の多額の投資に起因している。

米国航空エンジン複合材料市場は、厳しい環境規制への対応と運用コスト削減を目的とした航空宇宙セクターの軽量・高燃費エンジン需要に牽引され拡大している。例えば2025年3月、航空機エンジンメーカーのGEエアロスペースは、2025年に米国工場とサプライチェーンへ10億米ドルを投資すると発表した。この取り組みは、製造能力の増強と航空機向け先進材料の開発支援を目的として実施された。1億米ドル以上が、セラミックマトリックス複合材(CMCs)や積層造形技術を含む次世代航空宇宙材料の量産拡大に充てられる。炭素繊維強化プラスチック(CFRP)やセラミックマトリックス複合材(CMC)などの複合材料は、耐久性・耐熱性の向上と軽量化を目的に、米国ではファンブレード、ケーシング、燃焼室などのエンジン部品にますます採用されている。

欧州航空業界は航空需要に対応すべく、2050年までに旅客輸送量を倍増させる計画だ。効率化と排出量削減の推進により、航空エンジン向け炭素繊維やセラミックマトリックス複合材などの軽量複合材料の需要が高まっている。ロールスロイスやサフランといった主要企業が航空エンジンメーカーに参入し、複合材料メーカーも存在するため、欧州全域で成長の可能性を秘めた航空エンジン用複合材の需要が創出されている。これらの材料はエンジン重量を軽減し性能を向上させることで、燃料効率を改善しサステナブル航空燃料(SAF)との互換性を可能にする。市場参入企業は複合材エンジン部品製造工場の設立を進めている。例えば2024年9月、GKNエアロスペースはスウェーデン・トロルヘッタンにある航空エンジン製造施設の拡張を発表し、新たに5,000平方メートルの生産エリアを追加した。GKN Aerospaceは炭素繊維強化プラスチック(CFRP)製ファン出口ガイドベーンなどのエンジン部品製造において豊富な経験を有している。

航空機納入台数の増加と旅行需要の拡大により、アジア太平洋地域の航空エンジン用複合材料市場シェアは大幅に拡大すると予測される。予測期間中、アジア太平洋市場は最も高いCAGRで成長すると見込まれている。同地域の航空旅客輸送量の増加が、新型航空機と次世代エンジンの需要を牽引している。さらに、インドや中国などの新興国における経済成長と防衛支出の増加が、同地域の市場成長を後押ししている。軍事予算の増加に加え、中国とインドからの新型航空機需要の急増が市場の成長を促進すると予想される。

さらに、中東・アフリカ地域では登録商業航空会社の数が多いため、航空宇宙セクターの発展に伴い、その他の地域における市場成長はより高い数値を示す見込みです。中東・アフリカの航空会社による航空機およびエンジン調達への投資拡大が、予測期間中の市場成長を促進するでしょう。

競争環境

主要業界プレイヤー

主要プレイヤーの強固な製品ポートフォリオが市場を牽引

市場は少数の企業が大きなシェアを支配しているため、高度に統合されています。ゼネラル・エレクトリック社の子会社であるGEアビエーションは、ターボプロップエンジンおよびジェットエンジンの主要サプライヤーです。卓越した製品技術と多様な製品ポートフォリオを武器に、同社は世界市場での支配的地位を目指しています。航空エンジン複合材料市場の競争環境には、ロールスロイス・ホールディングス、サフラン、メギットなどの主要企業が名を連ねています。顧客に改良された製品ポートフォリオを提供するため、先進的な航空エンジン複合材料加工技術の導入とアップグレードが、市場主要プレイヤーの主要戦略である。

主要航空エンジン複合材料プロファイル一覧

- ロールスロイス・ホールディングス(英国)

- GEアビエーション(米国)

- ヘクセル・コーポレーション(米国)

- Meggitt Plc(Parker Hannifin)(英国)

- Albany International(米国)

- Nexcelle LLC(米国)

- ソルベイ(ベルギー)

- デュポン・デ・ネムール社 (米国)

- サフラン社(フランス)

- FACC AG(オーストリア)

業界の主な動向

- 2025年2月 – ヘクセルは、JEC World 2025において航空宇宙・自動車産業向け複合材料ソリューションの幅広いラインアップを展示する見込みです。

- 2025年1月 – Hexcel Corporation は、Aero India 2025 で、航空宇宙用途の効率と持続可能性を向上させる、軽量で高性能な素材に関する最新のイノベーションを紹介すると発表しました。Hexcel は、さまざまな民間、軍事、宇宙プログラムに複合材料を供給しています。

- 2024年10月 – サフラン・エアロスペース・コンポジット社は、オールバニ・エンジニアード・コンポジット社と提携し、ニューハンプシャー州ロチェスターで 3D 織物複合部品の製造を開始してから 10 周年を迎えました。この共同施設では、CFM インターナショナルの LEAP エンジンおよび GE9X エンジン用のファンブレードとケースを製造しており、大幅な軽量化と効率の向上に貢献しています。

- 2023年5月 – ヘクセル社は、モロッコにあるエンジニアリングコア事業工場の大幅な拡張を発表し、祝賀会を開催しました。この拡張により、工場の規模は 24,000 平方メートルと 2 倍になり、航空宇宙用複合材 の需要増に対応します。

- 2022年2月 – ロールスロイスは、軽量エンジンソリューションの専門知識を提供し、新型パール10Xエンジンの複合材部品の開発・製造をFACC AGに委託しました。

レポートのカバー範囲

本調査レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向や市場収益に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

用途別

|

|

部品別

|

|

|

複合材料の種類別

|

|

|

繊維の種類別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に41億1000万米ドルであり、2034年までに78億9000万米ドルに達すると予測されている。

年平均成長率(CAGR)8.49%を記録し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

商業セグメントは、予測期間中にこの市場をリードする予定です。

GE Aviationは、グローバル市場の大手プレーヤーです。

北米は2025年に航空エンジン用複合材料市場で38.56%のシェアを占め、同市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 212

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート