航空機エンジンの市場規模、シェア、業界分析、エンジンタイプ別(ターボプロップ、ターボシャフト、ターボファン、ピストンエンジン)、技術別(従来型および電気/ハイブリッド)、コンポーネント別(コンプレッサー、タービン、ギアボックス、排気ノズル、燃料システムなど)、最終用途別(商用および軍事)、商用別(ナローボディ、ワイドボディ、ビジネスジェット、一般航空、民間)ヘリコプター)、軍別(戦闘機、輸送機、軍用ヘリコプター)、製品別(OEM エンジン、アフターマーケット、MRO)、および 2026 ~ 2034 年の地域予測

(有効期限 15th Jul 2026)

主要市場インサイト

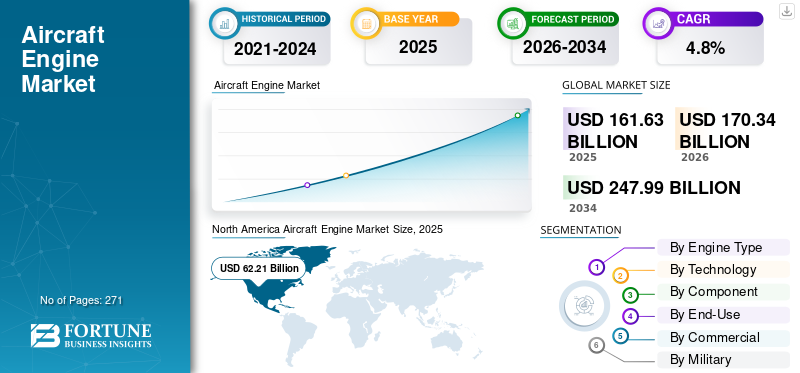

世界の航空機エンジン市場規模は2025年に1,616億米ドルと評価され、2026年の1,703億米ドルから2034年までに2,480億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.8%を示すと予測されている。北米は2025年に38.5%の市場シェアで世界の航空機エンジン市場を支配した。

航空機エンジン市場は、民間航空、軍用プラットフォーム、ビジネス ジェット、および一般航空事業に動力を供給するターボファン、ターボプロップ、ターボシャフト、およびピストン推進システムの世界的なエコシステムを表しています。航空機エンジンは、ボーイング 737 MAX やエアバス A320neo、ボーイング 787 ドリームライナーやエアバス A350 などのナローボディおよびワイドボディのプラットフォームでの定期商業旅客輸送を含む、さまざまな運用用途に導入されています。第二に、軍事戦闘機の運用には、プラット・アンド・ホイットニー F135 エンジンを搭載した F-35 と GE F110 エンジンを搭載した F-16 が含まれます。 C-130J、C-17、KC-46タンカーなどの軍事輸送および戦略的空輸。軍用ヘリコプターGE T901 エンジンに移行中のブラック ホーク ヘリコプターやアパッチ ヘリコプターなどの運用。ターボプロップ航空機による地域の航空接続。ビジネスジェットエンジンのチャーターサービスと一般航空の飛行訓練。

この市場は、民間航空の持続的な回復など、数多くの要因によって目覚ましい成長を遂げており、世界の航空旅客数の拡大は歴史的なベースラインを大幅に上回っています。世界の国防費は年間 2 兆 4,000 億米ドルを超えており、老朽化したターボファン搭載航空機を次世代の燃料効率の高い LEAP および GTF プラットフォームに移行する高度な戦闘機調達と航空機の近代化の取り組みに主に重点を置いている、広範な軍事近代化プログラム。

市場は高度に統合されており、CFM インターナショナルと GE エアロスペース/サフランの合弁会社であるプラット・アンド・ホイットニー、ロールス・ロイス、ゼネラル・エレクトリックなどの 4 つのメーカーが民間航空機および軍用航空機のエンジンの 99% を供給しています。戦略的競争は、燃料効率の最適化、互換性のある持続可能な航空燃料の開発、デジタル健康モニタリングの統合、および長期のパフォーマンスベースの保守契約の実施に焦点を当てています。この競争力のある差別化は、従来の単価競争ではなく、統合されたライフサイクル サポートによって実現されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機エンジン市場動向

次世代高効率エンジン開発と革新的な設計パラダイムが市場動向を加速

航空機エンジン業界は、既存の航空機プラットフォームとの構造上の互換性を維持しながら、熱効率、燃費、環境性能の大幅な向上を達成するために特別に設計された次世代推進技術の包括的なポートフォリオを推進しています。空港インフラ。

2021年6月に発表され、2025年まで急速に進むCFMインターナショナルの持続可能なエンジンのための革命的イノベーションプログラムは、2030年代半ばの実用化を目標とする最も成熟した次世代商用エンジン構想を代表するものである。

RISE プログラムには、可変ピッチのカーボンファイバー複合ブレードを特徴とするオープン ファン アーキテクチャの開発が含まれており、従来の密閉型ターボファン設計哲学からの根本的な脱却を表しています。

- 2025 年 10 月、CFM インターナショナルは、次世代高圧タービン翼形部の包括的な粉塵吸入試験を完了し、コンポーネント レベルの評価からモジュール レベルの試験への進展における高度なマイルストーンをマークしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

持続的な世界航空の回復と航空機の近代化が市場の成長を推進することが不可欠

世界の航空機エンジン市場の成長は、民間航空需要の加速する回復と、業界全体の緊急の航空機近代化サイクルによって推進されています。

- たとえば、2025 年 12 月、中国飛機リース集団控股有限公司 (CALC) は、顧客ベースからの強い需要に応えるため、エアバスと A320neo ファミリー航空機 30 機の確定発注を締結しました。この契約はエアバスとの5回目の発注となり、CALCが発注したエアバス航空機の総数は282機となり、そのうち203機がA320neoファミリー航空機となる。

国際航空運送協会は、旅客数が 2037 年までに 82 億人に達し、現在の輸送量が事実上 2 倍になり、既存の航空会社の保有機材の大幅な拡大とそれに対応するエンジンの調達が必要になると予測しています。

この構造的な需要の増加は、航空会社が次世代航空機を優先して古くて効率の悪い航空機を退役させることを義務付ける規制上の義務や業界の取り組みによってさらに増幅されます。未処理の航空機の受注残は 17,000 機を超えており、今後 10 年間にこれらの航空機が納入されるため、新しいエンジンに対する前例のない需要が生じています。

市場の制約

構造的なエンジン生産の制約と製造能力の制限が市場の成長を妨げる

需要が堅調であるにもかかわらず、航空機エンジン業界は、成長を組織的に制限し、航空宇宙エコシステム全体で大幅な経済的非効率を生み出す深刻な供給側の制約に直面しています。

エンジンの生産が機体の製造に追いついていないのは明らかで、完成したばかりの航空機がエンジンの入手を待って待機場所に駐機しているという矛盾した状況が生じている。

国際航空運送協会の2025年12月の評価では、稼働中のエンジンに関する継続的な技術的問題、エンジンオーバーホール施設の作業能力の大幅な制限、利用可能な修理リソースを効果的に消費するメンテナンススケジュールの延長により、エンジン出力が依然として制約を受けていることが文書化された。

市場機会

代替燃料の統合とゼロエミッション技術の経路が市場成長の新たな機会を生み出す

航空機エンジン業界は、持続可能なエンジンへの体系的な移行から生じる魅力的な市場機会に直面しています。航空燃料国際的な気候公約と規制枠組みによって義務付けられたゼロエミッション推進アーキテクチャ。

国際航空運送協会によると、航空業界は2050年までに二酸化炭素排出量ネットゼロを達成する計画で、持続可能な航空燃料の導入による65%の排出削減、新しい航空機と推進技術による13%、運航とインフラの改善による3%、二酸化炭素回収イニシアチブとオフセットメカニズムによる19%からなる排出削減を確立する予定である。

持続可能な航空燃料に関するICAOの世界的枠組みは、国際航空におけるCO2排出量を、ベースラインのクリーンエネルギー使用ゼロと比較して2030年までに5%削減するという集団的な野心的なビジョンを確立しており、長期的な目標は2050年までにネットゼロ炭素排出を目標としており、パリ協定の気候変動目標をサポートしている。

市場の課題

記録的な航空機の受注残にもかかわらず、サプライチェーンと製造上の制約により生産率の拡大が制限される

世界の航空機エンジンのサプライチェーンには、需要と入手可能性の間に構造的な不一致を生み出す深刻なボトルネックがあり、完成したばかりの航空機がエンジンの納入を待っている間に駐機されているほどです。エンジンメーカーは、2025年の予測生産目標に対して約30%の不足に直面しており、CFMインターナショナルはエアバスA320neoの要件を満たすことができず、プラット・アンド・ホイットニーは2026年から2027年までに月間100基以上のエンジン生産目標を掲げているにもかかわらず、ギア付きターボファンの納入加速に苦戦している。

制約は、メンテナンス所要時間の延長を必要とする永続的な稼働中のエンジンの問題、12~24か月のバックログによる限られたMROショップの能力、および単一またはほぼ単一ソースのサプライヤーからのコンポーネント調達スケジュールの延長によって引き起こされており、軽微な中断が大きな遅延に変わります。

セグメンテーション分析

エンジンタイプ別

燃費を向上させるハイバイパス設計の進歩がターボプロップセグメントの成長を促進

エンジンの種類に基づいて、市場はターボプロップエンジン、ターボシャフト、ターボファン、ピストンエンジンに分類されます。

ターボプロップセグメントは、2025 年の世界市場を支配します。2025 年には 64.77% の市場シェアを占め、2026 年から 2034 年の予測期間中に 4.56% の CAGR で成長するセグメントになると予想されています。空の旅の需要の増加と、500海里未満のルートでの燃料効率による短距離ルートの最適化によって優位性がもたらされ、小規模な航空会社を結ぶ地域の航空会社にとってターボプロップが優先される推進力となっています。空港そして十分なサービスを受けられていないコミュニティ。

ターボファンのサブセグメントは、2026 年から 2034 年の予測期間中に 6.86% の CAGR で最も急速に成長すると予想されています。

テクノロジー別

継続的な進化が従来のセグメントの優位性を育む

テクノロジーに基づいて、市場は従来型と電気/ハイブリッドに分けられます。

従来型セグメントは、2025 年の世界市場を支配します。2025 年には 89.80% の市場シェアを占め、2026 年から 2034 年の予測期間中に 4.56% の CAGR で成長すると予想されます。従来のエンジン メーカーは、ターボファンのバイパス効率とターボプロップの燃費特性を組み合わせたオープン ファン アーキテクチャを備えた CFM の RISE プログラムなど、次世代アーキテクチャを追求する体系的な技術開発を通じて進化を続けています。

電気/ハイブリッドセグメントは、世界市場で最も急成長しているセグメントであると推定されており、予測期間中のCAGRは6.75%と最も高くなります。

コンポーネント別

従来の合金と比較してセラミックマトリックス複合材料(CMCS)の採用の増加によりタービンセグメントの成長が拡大

コンポーネントに基づいて、市場はコンプレッサー、タービン、ギアボックス、排気ノズル、燃料システムなどに分割されます。

タービンセグメントは、2025 年の世界の航空機エンジン市場シェアを支配します。2025 年の市場シェアは 34.60% を占め、予測期間中に 5.40% の CAGR で成長すると予想されます。タービン セグメントは、高価値の航空機エンジン セグメントの 1 つであり、CMC の採用により変革的な成長を遂げています。CMC により、従来の超合金材料よりも 200 ~ 400°F 高い動作温度が可能になり、金属代替品と比較してタービン ブレードの重量が 30 ~ 50% 削減されます。

燃料システムセグメントは、2026年から2034年の予測期間中に5.93%のCAGRで最も急速に成長すると予測されています。

最終用途別

艦隊近代化の継続的なプログラムが商業部門の成長を推進

最終用途に基づいて、市場は商業用と軍事用に分けられます。

商業セグメントは、2025 年の世界市場を支配します。2025 年には 73.41% の市場シェアを占め、予測期間中に 4.97% の CAGR で最も急成長するセグメントになると予想されます。民間部門は、数十年にわたる生産パイプラインを確立するための17,000機を超える記録的な世界航空機発注に後押しされて、目覚ましいブームを迎えています。世界の航空会社が老朽化したターボファンエンジンを次世代の燃料効率の高いプラットフォームに移行する際の、航空機の近代化の継続的なプログラム。そして地域航空の大きな成長。

軍事サブセグメントは、予測期間中に大幅に成長すると予想されており、2026年から2034年までのCAGRは4.34%となります。

コマーシャルによる

大量生産の増加を利用してナローボディ部門の成長を促進

商用に基づいて、市場はナローボディ、ワイドボディ、ビジネスジェット、一般航空、民間に分けられます。ヘリコプター。

ナローボディセグメントは、2025 年の世界市場を支配します。2025 年には市場シェア 47.91% を占め、予測期間中に CAGR 5.59% で最も急成長するセグメントになると予想されます。ナローボディの生産は、17,000 機を超える航空機の受注残によって前例のない拡大を経験しています。これは、12 ~ 15 年の生産パイプラインと機材の近代化に相当し、老朽化した航空機を次世代の燃料効率の高いエンジンに移行することに相当します。

ワイドボディセグメントは、予測期間中に 2 番目に急速に成長しており、2026 年から 2034 年までの CAGR は 4.43% であると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

軍による

ステルス技術とベクトル推力能力により戦闘機セグメントが市場をリード

軍事に基づいて、市場は戦闘機、輸送機、軍用ヘリコプターに分かれています。

戦闘機セグメントは、2025 年の世界市場を支配します。2025 年には 55.71% の市場シェアを占め、予測期間中に 5.54% の CAGR で最も急成長するセグメントになると予想されます。主なエンジンには、F-35 専用のプラット & ホイットニー F135 が含まれます。プラット&ホイットニー F119、F-22 専用。 GE F110、主にF-16で使用される。ユーロファイタージェットで使用されているロールスロイス EJ200。レーダー吸収コーティング、赤外線検出を低減する特殊な排気ノズル、優れた操縦性を実現するベクトル化推力などの高度なステルス機能を統合します。

軍用ヘリコプターセグメントは、2026年から2034年の予測期間中に4.56%のCAGRで堅調な成長を遂げています。

提供によって

民間航空機部隊の拡大によりアフターマーケットとMROセグメントの拡大が促進

提供内容に基づいて、市場は OEM エンジンとアフターマーケットおよび MRO に分けられます。

アフターマーケットおよびMROセグメントは、2025年に世界市場で最大のシェアを占めます。2025年には64.42%の市場シェアを占め、予測期間中に5.31%のCAGRで最も急成長するセグメントになると予想されています。アフターマーケットの需要は、民間航空機の保有機数が 2043 年までに 28,000 機から 39,000 機以上に拡大することによって牽引され、分散型グローバルメンテナンスサービスをサポートする前例のない設置ベースを確立します。月間 400 ~ 500 時間の飛行時間を蓄積する民間航空機は、標準化された間隔で定期的なメンテナンス要件を生成し、新しい生産サイクルに関係なく、予測可能な長期的なアフターマーケット収益を生み出します。

OEM サブセグメントは、予測期間中の CAGR が 3.79% と、大幅な成長が見込まれています。

航空機エンジン市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Aircraft Engine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が世界市場をリードしました。 2025 年の評価額は約 622 億 1,000 万米ドルで、世界市場の 38.49% を占め、成熟した民間航空、大規模な軍事作戦、高度な製造能力を通じて、この地域が世界市場の支配的なリーダーとしての地位を確立しました。

米国の航空機エンジン市場

この地域における米国の優位性を考慮すると、2025 年の米国市場は約 581 億 5,000 万米ドルと概算でき、予測期間中の成長率は 3.35% と推定されます。

ヨーロッパ

欧州市場は2025年に約480億2,000万米ドルと評価され、世界市場の29.71%を占め、持続可能性と先進技術に重点を置いた第2位の地域としての地位を確立しました。

英国航空機エンジン市場

2025 年の英国市場は 90 億 5,000 万ドルと評価され、予測期間中の成長率は 4.94% と推定されます。

ドイツの航空機エンジン市場

2025 年のドイツ市場は 69 億 2,000 万米ドルと評価され、予測期間中の成長率は 6.27% と推定されます。

ヨーロッパのその他の地域の航空機エンジン市場

2025 年の残りの欧州市場は 116 億 8,000 万米ドルと評価され、予測期間中の成長率は 6.26% と推定されます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 408 億 4,000 万米ドルと評価され、市場で 3 位にランクされました。また、この地域は最も急速に成長しており、予測期間中の CAGR は 6.56% と最も高いと推定されています。

中国航空機エンジン市場

2025 年の中国市場は 142 億 1,000 万米ドルと評価され、予測期間中の成長率は 7.16% と推定されます。

インドの航空機エンジン市場

2025 年のインド市場は 51 億 6,000 万米ドルと評価され、予測期間中の成長率は 6.27% と推定されます。

日本の航空機エンジン市場

2025 年の日本市場は 41 億 7,000 万米ドルと評価され、予測期間中の成長率は 9.20% と推定されます。

世界のその他の地域

中東、アフリカ、ラテンアメリカ地域を含む世界のその他の地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。

中東とアフリカ

2025 年の中東およびアフリカ市場は 76 億 9,000 万米ドルと評価され、予測期間中の推定成長率は 3.16% です。

競争環境

主要な業界プレーヤー

最大の市場シェアを支配する有力メーカーによる寡占的な統合を示す市場構造

世界市場は、商業推進力を効果的に制御し、新規参入者や破壊的企業に対する強力な障壁を作り出している 4 つの主要企業による緊密な寡占によって支配されています。主要なプレーヤーは、CFM インターナショナル (GE エアロスペースとサフランの折半出資の合弁会社)、プラット・アンド・ホイットニー、ロールス・ロイス、GE エアロスペースであり、世界市場シェアの大部分を占めています。

ここでの競争は主に価格によって引き起こされるのではなく、技術的な差別化、燃料効率の向上、優れた総合的なアフターマーケット サービスによって引き起こされます。値下げ戦略ではなく、パフォーマンスとサービスの優位性を利用してライバルに圧力をかけます。

主要な航空機エンジン企業のリスト

- CFMインターナショナルSA(フランス)

- ハネウェルインターナショナル株式会社(私たち。)

- GEアビエーション(私たち。)

- ロールス・ロイス・ホールディングス株式会社(イギリス)

- サフランSA(フランス)

- インターナショナル エアロ エンジン AG (米国)

- MTU Aero Engines AG (ドイツ)

- テキストロン社(米国)

- プラット&ホイットニー(アメリカ)

主要な産業の発展

- 2026 年 3 月:空軍はボーイング・ディフェンス・システムズに対し、B-52H ストラトフォートレスの初期エンジン交換を開始するための20億ドルを超える契約を認め、冷戦時代に長く使用された爆撃機の改修が大きく前進したことを示した。

- 2026 年 1 月:RESIDCOは、民間航空機エンジンの取得のための1億ドルの融資枠が完了したことを明らかにした。この新しい債務枠は、特に需要の高い民間航空機エンジンの購入に重点を置き、世界の二次航空分野におけるRESIDCOの戦略的成長を強化することを目的としています。

- 2025 年 11 月:インドの Azad Engineering は、航空機エンジン用コンポーネントの作成と製造を目的として、Pratt & Whitney Canada Corporation と提携しました。ハイデラバードに拠点を置く Azad は、航空宇宙、防衛、エネルギー産業向けの産業機械や装置を製造しています。

- 2025 年 2 月:インドのベンガルールで開催されたエアロ・インディア見本市中に、サフラン・エアクラフト・エンジンズは、インドの著名な航空会社であるヒンドゥスタン・エアロノーティクス・リミテッド(HAL)と、LEAPエンジン用の鍛造タービン部品を製造することに合意した。その目的は、インドの航空部門の大幅な拡大を強化し、単通路民間航空機に動力を供給するLEAPエンジンの生産増加を促進することです。

- 2025 年 2 月:GE エアロスペースは、インド空軍 (IAF) と 5 年間のパフォーマンスベース ロジスティクス (PBL) 契約を締結し、IAF の AH-64E-I アパッチ ヘリコプター部隊に動力を供給する T700-GE-701D エンジンの完全な維持ソリューションを提供します。

レポートの範囲

世界の航空機エンジン市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと世界的な市場動向の詳細が含まれています。技術の進歩、パイプライン候補、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展、および主要地域ごとのそれらの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや市場で活動している主要企業のプロフィールなど、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.8% |

|

ユニット |

10億米ドル |

|

セグメンテーション

|

エンジンタイプ別 · ターボプロップ · ターボシャフト · ターボファン · ピストンエンジン テクノロジー別 ・ 従来の · 電気/ハイブリッド コンポーネント別 · Cコンプレッサー · タービン · ギアボックス · 排気ノズル · 燃料システム · その他 最終用途別 ・ コマーシャル ・ 軍隊 コマーシャルによる · ナローボディ · ワイドボディ · ビジネスジェット · 一般航空 · 民間ヘリコプター 軍による · ファイター ・ 輸送 · 軍用ヘリコプター 提供によって · OEM エンジン · アフターマーケットと MRO 地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場価値は2025年に1,616.3億米ドルに達し、2034年までに2,479.9億米ドルに達すると予測されています。

2025年には、ヨーロッパの市場価値は480.2億米ドルに達しました。

市場は、2026 ~ 2034 年の予測期間にわたって 4.81% の CAGR で成長すると予想されています。

エンジンタイプ別では、ターボプロップセグメントが市場をリードしました。

世界的な航空業界の持続的な回復と航空機の近代化の急務が市場の成長を推進しています。

主要なプレーヤーは CFM インターナショナル、プラット・アンド・ホイットニー、ロールス・ロイス、GE エアロスペースであり、これらが世界市場シェアの大部分を占めています。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 271

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。