軍用ヘリコプター市場の規模、シェアおよび業界分析:エンジン数別(単発および双発)、最大離陸重量 (最大離陸重量(MTOW)別(3,000 kg未満、3,000 kg~9,000 kg、9,000 kg超)、販売形態別(新規および中古)、および地域別予測、2026年~2034年)

主要市場インサイト

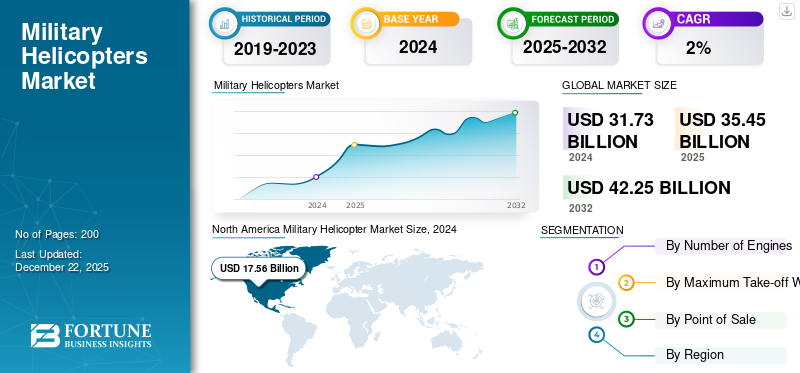

2025年の世界の軍用ヘリコプター市場規模は355億米ドルと評価された。同市場は、2026年の389億米ドルから2034年までに457億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は2.00%となる見込みである。2025年時点で、北米は54.60%の市場シェアを占め、軍用ヘリコプター市場を牽引した。

ヘリコプターは垂直離着陸(VTOL)航空機の一種であり、武装偵察、攻撃、汎用、海上、特殊作戦、海軍など、数多くの軍事任務のために設計されている。攻撃ヘリコプター、救難ヘリコプター、観測ヘリコプターなど、様々な種類の軍用ヘリコプターが存在します。国家安全保障強化のための先進的な軍用航空機の調達・開発に充てられる防衛予算の増加により、市場は大幅に成長すると予想されています。さらに、軍用ヘリコプター艦隊の更新や軍事ニーズへの対応を目的とした様々な計画・プログラムが実施されており、これらが市場成長を促進すると見込まれています。

市場は、世界的な軍事支出の増加、領土・政治的紛争の激化、軽量素材、人工知能(AI)の統合、自律システムなどの急速な技術進歩によって牽引されている。各国が老朽化したプラットフォームを置き換え、運用能力を強化する中、特に、艦隊の近代化、攻撃、輸送、および多目的ヘリコプターの需要が旺盛です。市場の主要企業には、エアバス・ヘリコプターズ、ボーイング、シコルスキー(ロッキード・マーティン)、レオナルド、ベルなどがあります。これらの企業は、市場での地位を強化するために、イノベーション、戦略的パートナーシップ、および幅広い先進的な回転翼機のポートフォリオを目指しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軍用ヘリコプター市場インサイト

日本では、防衛体制の強化や災害対応能力の向上が求められる中、軍用ヘリコプターの需要と技術革新が一段と重要性を増しています。多くの関連企業や機関が、機動性・航続性能・任務対応能力の向上を目的に、先進的なアビオニクス、軽量素材、状況認識システムなどの導入を進めています。また、災害救助・監視・輸送といった多目的運用への対応力も重視されています。世界的にヘリコプター運用のモダナイゼーションが進むなか、日本市場では、信頼性・安全性・運用効率に優れた軍用ヘリコプターソリューションを採用することで、防衛力の強化や危機管理能力の向上につながる大きな機会が広がっています。

市場のダイナミクス

市場の推進要因

防衛予算の増加が市場成長の推進力となる

現在の地政学的緊張と技術の進歩および革新により、世界の防衛産業は大きな変化を経験しています。これにより、世界中で防衛支出が増加しています。防衛支出の大部分は、防衛能力の拡大と近代化に割り当てられています。さらに、各国が航空戦力の強化を図るため、先進的な軍用機やヘリコプターの調達に防衛予算を割り当てる傾向が強まっている。国際戦略研究所(IISS)によれば、世界の防衛支出は2024年に2.46兆米ドルに増加し、2023年の2.24兆米ドルから顕著な伸びを示した。この増加は、現在高まる安全保障上の課題に起因しており、実質ベースで7.4%という顕著な成長率を示し、2023年の6.5%、2022年の3.5%の増加率を上回った。同様に、 GDPに占める防衛支出の割合は、2022年の1.6%、2023年の1.8%から上昇し、2024年には平均1.9%に達した。この防衛予算の急増は、軍用機市場にとって重要な推進力となり、新型機への需要と先端技術の開発の両方に影響を与えている。

ロシア・ウクライナ紛争をはじめとする世界的な紛争や地政学的緊張は、各国が軍事能力を強化する契機となった。戦略的優位性を維持・獲得するため、先進的な軍用機への巨額投資が実施されている。防衛費の増加は、各国が新型ヘリコプター/航空機を調達し、現行の機体を近代化するのに役立っている。また、割り当てられた予算により、政府はステルス能力やネットワーク中心型戦闘システムといった先進技術への投資も可能となり、これらは現代の紛争において戦略的優位性を維持するために必要不可欠である。

市場の制約要因

軍用機開発に伴う高コストと予算制約が市場拡大を抑制

先進的な軍用機の開発には、特に研究開発(R&D)において多額の費用が必要となる。例えば、F-22やF-35といったプログラムでは、ステルス性能や先進的な航空電子機器といった最先端技術の統合により、膨大な研究開発費が発生している。このコストは、現代の軍用機に求められる複雑性と革新性によってさらに増大し、開発費と生産費の両方を押し上げる。生産コストも主要な要因であり、先進戦闘機の単価は極めて高額である。例えばF-22は1機あたり約3億6100万米ドルで、これは主に先進材料の使用と複雑な製造工程によるものである。

防衛予算全体は増加しているものの、ヘリコプター調達への予算制約は軍用ヘリコプター市場の成長を著しく制限し得る。防衛予算の大部分を軍用航空機に割り当てることで、人員・インフラ・その他装備といった他の軍事ニーズへの配分が縮小される。経済要因も重要な役割を果たしており、景気後退や予算削減は防衛支出をさらに抑制し、軍用機市場に影響を及ぼす。総じて、高コストと予算制約の組み合わせは、空軍の近代化や拡大を目指す国々にとって重大な課題となり、調達を制限し戦略的決定に影響を与える。

市場機会

テロ脅威や地域紛争による安全保障懸念の高まりが市場成長に好影響を与える見込み

テロリズムの脅威や地域紛争による安全保障上の懸念の高まりは、市場成長にプラスの影響を与えると予想される。進化する脅威に対応するため、軍用ヘリコプター部隊の近代化需要が増加している。脅威環境の変化により、各国はネットワーク中心戦システム、ステルス技術、高性能センサーなどの先進機能を備えた新型航空機を調達し、新たな脅威に効果的に対処するよう促されている。

したがって、各国は地域紛争やテロ攻撃時に国益を守るため、空軍能力の強化に注力している。これにより、電子戦ヘリコプター、輸送ヘリコプター、攻撃ヘリコプター、偵察ヘリコプターなど、高度な軍用ヘリコプターへの多額の投資が促進され、空中攻撃能力が強化されている。継続する地政学的緊張と安全保障上の脅威は、軍事戦略における空軍の重要性をさらに強調している。したがって、世界中の様々な国々が、非国家主体や新たな脅威に対抗するため、域外作戦を支援し、優れたネットワーク化能力と情報収集能力を提供するヘリコプターの取得を目指している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用ヘリコプター市場の動向

生存性と作戦効率を高めるAI駆動の自律性および現代的な電子戦システム

有人・無人連携(MUM-T)の普及が進み、ヘリコプターとドローンの共同運用による任務の多様化が実現している。AI駆動の自律性および先進的な電子戦システムは、生存性と作戦効果を向上させている。複合材ローターやデジタルアビオニクスの採用により、速度・機動性・信頼性が向上している。ハイブリッド電気推進技術も台頭し、将来の軍用ヘリコプターにおいて燃料効率の向上と運用コスト削減が期待される。したがって、軽量材料・AI統合・自律システムといった急速な技術進歩も製品需要を牽引している。

セグメンテーション分析

エンジン数別

長距離回転翼機への需要増加により、ツインエンジンセグメントが市場を支配

エンジン数に基づき、市場は単発エンジンとツインエンジンに分類される。

双発セグメントが市場を支配しており、予測期間中最も急速に成長するセグメントと見込まれています。長距離回転翼機への需要増加がセグメント成長を牽引しています。双発軍用ヘリコプターは、危険で困難な状況下での安全性や性能向上といった様々な利点から、需要拡大が期待されています。さらに、この構成は捜索救助、医療搬送、特殊作戦において高い需要があります。

- 例えば、2025年1月、アイルランド共和国はエアバス・ヘリコプターズに対し、H145Mヘリコプター4機の調達契約を授与した。これはアイルランド空軍の作戦能力において、様々な防衛・保安任務や特殊作戦部隊での運用が予定されている。H145Mは実績ある双発ヘリコプターH145の軍用バージョンである。

一方、単発エンジン機セグメントは、軍用訓練機の需要増加により、予測期間中に緩やかな成長が見込まれています。単発機は、その手頃な価格と運用効率から、訓練、偵察、軽攻撃、近接航空支援などの役割で採用が増加している。

最大離陸重量別

輸送・救助活動向け大型ヘリコプターの採用拡大により、9,000kg超セグメントが市場を支配

最大離陸重量(MTOW)に基づき、市場は3,000kg未満、3,000kg~9,000kg、9,000kg超のセグメントに区分される。

2024 年には、9,000 kg 以上のセグメントが市場で大きなシェアを占めました。これらのヘリコプターは、軍隊、資材、物資の輸送に高い需要があります。

- 例えば、2023年8月、米海軍はロッキード・マーティン社の子会社であるシコルスキー社に、35機のCH-53Kキングスタリオンヘリコプターを製造・納入する27億米ドルの契約を授与しました。これには、米国海兵隊向け 27 機(ロット 7 12 機、ロット 8 15 機)と、対外軍事販売契約に基づくイスラエル空軍向け 8 機が含まれます。

さらに、高性能と柔軟性を備えた軽量ヘリコプターの需要の高まりにより、予測期間中は 3,000 kg 未満のヘリコプターが最高の CAGR で成長すると予想されます。これらは軽攻撃、精密攻撃、偵察、監視など幅広い任務に使用される。

販売時点別

新規セグメントが市場を支配:各国による大規模な更新プログラムが要因

販売時点に基づき、市場は新規と中古に区分される。

世界的な防衛予算の増加と近代化計画により、新規セグメントが市場を支配している。米国、中国、インドなどの国々は、老朽化した機体を更新し作戦能力を強化するため、先進的な回転翼機の導入を優先している。

- 例えば2025年2月、インド陸軍は「メイク・イン・インディア」政策に基づく国産生産に重点を置き、監視・偵察任務向けに約250機のヘリコプター導入計画を発表した。主要候補機にはHAL製軽輸送ヘリコプター、カモフ226T、エアバスH125が含まれる。

さらに、中古機セグメントは予測期間中に緩やかな成長が見込まれる。中古ヘリコプターは訓練や人道支援などの二次任務での使用に人気がある。また、防衛予算が限られている発展途上国にとって、中古ヘリコプターは適切な選択肢となっている。

軍用ヘリコプター市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中南米、中東に分類される。

北米

North America Military Helicopter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に55.3%のシェアで世界市場を支配した。同地域は2024年に175億6000万米ドルの収益を生み出した。各国における防衛予算と軍事計画の増加により市場は成長している。米国は、確立された防衛産業基盤と、軍事産業を強化するための幅広いプログラムや組織を有しています。同国は、世界の軍事支出総額トップ 10 に入っています。ストックホルム国際平和研究所によると、米国の軍事支出は 2024 年に 9,680 億米ドルに達しました。さらに、北米にはボーイングやロッキード・マーティンなどの主要企業が存在しており、この地域のジャイロスコープ市場シェア全体に貢献しています。また、将来垂直離着陸機(FVL)プログラムなど、米軍が現在進めている近代化の取り組みが、この市場におけるイノベーションと投資を推進しています。

ヨーロッパ

ヨーロッパは、軍事用ヘリコプター市場で 2 番目のシェアを占めています。各国は、作戦の柔軟性を高めるため、多目的ヘリコプターに注力しています。先進的な航空電子工学、フライ・バイ・ワイヤ制御、ISR 機能を回転翼機に統合することに重点が置かれています。エアバス・ヘリコプターズやレオナルド・ヘリコプターズなどのヨーロッパの主要企業は、軍事用ヘリコプター分野の技術進歩をリードしています。

例えば2025年1月、エアバス・ヘリコプターズはフランス空軍・宇宙軍にH225Mヘリコプター2機を納入した。これは2021年に発注された8機のうち最初の納入となる。これらのヘリコプターは海外領土で老朽化したプーマを置き換え、作戦任務、捜索救助、多目的任務を支援する。こうした動きは、同地域における先進技術を備えた近代化された多目的ヘリコプターへの需要増加を浮き彫りにしており、これが市場成長を牽引している。

アジア太平洋地域

中国やインドなどによる防衛支出の急増により、アジア太平洋地域は最も高い成長率を示すと予想される。これらの国々は軍事能力の近代化に積極的に注力しており、これが先進ヘリコプターの需要急増につながっている。

例えば2024年3月、中国は新型攻撃ヘリコプター(仮称Z-21)の開発を進めていることを明らかにした。その規模と性能は米国のAH-64アパッチやロシアのMi-28ハボックに匹敵する。Z-21は、赤外線シグネチャ低減のための上向きエンジン排気口やレーザー警告システムなどの先進技術を搭載している。こうした開発は先進的な軍用ヘリコプターの生産を促進し、調達動向に影響を与えるものであり、今後数年間の市場成長を牽引すると予想される。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカと中東では、地政学的不安定性と領土紛争がヘリコプター調達を推進している。各国は多様な作戦ニーズに対応するため、機体の近代化に注力している。中東は戦闘シナリオ向けに攻撃ヘリコプターを優先する一方、ラテンアメリカは捜索救助、医療搬送、国境警備などの多目的用途向け汎用ヘリコプターに重点を置いている。

競争環境

主要業界プレイヤー

主要企業による新製品の継続的な開発と導入により、市場での支配的な地位を確立

世界の軍用ヘリコプター市場は、ボーイング社、ロッキード・マーティン社、エアバス・ヘリコプターズ社などの企業が集中しており、これらの企業が市場で大きなシェアを占めています。

ノースロップ・グラマン社やレイセオン・テクノロジーズ社などの企業は、研究開発への巨額の投資を通じて優位性を維持しています。これらの企業はまた、ステルス機能、自律システム、先進的な航空電子工学などの最先端技術の提供も目指しています。これらの企業は、戦略的パートナーシップや合弁事業を利用して、先進的なヘリコプターを製造し、グローバルな事業展開を拡大しています。軍事近代化プログラムによる政府の支援により、市場は成長しています。

主要 軍用ヘリコプターメーカー一覧

- ボーイング社(米国)

- ロッキード・マーティン社(米国)

- エアバス・ヘリコプターズ SAS(フランス)

- レオナルド・ヘリコプターズ (イタリア)

- Bell Helicopters (米国)

- Russian Helicopters (Rostec) (ロシア)

- ヒンドゥスタン・エアロノティクス・リミテッド(HAL)(インド)

- MDヘリコプターズ(米国)

- 川崎重工業(日本)

業界の主要動向

- 2025年3月:エアバスは、UAEにおいてA400M軍用輸送機向けの整備・修理・ オーバーホール施設、および A400M 軍用輸送機のトレーニングセンターを UAE に設立し、EPI や Strata などの現地企業をグローバルサプライチェーンに統合する計画を発表しました。この取り組みは、雇用創出、技能開発、UAE の産業目標の支援に焦点を当てた、エアバスの現地化戦略に沿ったものです。

- 2025年1月: 2024年、ロッキード・マーティン社は、32機総額6億2400万ドル(約624億円)の契約の一環として、10機のS-70iブラックホークヘリコプターをフィリピンに納入しました。これにより、2026年までにフィリピン空軍の保有機は47機に拡大することになります。ポーランドのPZL Mielec社が製造するこの多用途ヘリコプターは、軍隊の輸送、災害救援、人道支援任務のために設計されています。

- 2025年1月: エアバス・ヘリコプターズは、2021年にフランス国防装備庁(DGA)がフランス空軍および宇宙軍向けに発注した8機のH225Mヘリコプターのうち、最初の2機を納入した。これらのヘリコプターは、海外領土でプーマに取って代わり、作戦、捜索救助、および実用任務に使用される予定である。2024年12月:ボーイングは米陸軍から1億3500万ドルの契約を獲得し、追加で3機のCH-47F Block II チヌークヘリコプターを納入。これにより契約総数は9機となった。ブロック II バージョンは、積載能力(4,000 ポンド増)、航続距離、機体および駆動系の改良により、陸軍の近代化および重量物運搬任務のニーズに対応しています。2024年10月:ロッキード・マーティン社の子会社であるシコルスキー社は、老朽化したベル UH-1H およびアグスタ・ベル社製ヘリコプターに代わる 35 機の UH-60M ブラックホークヘリコプターをギリシャに供給する、19億5000万米ドルの対外軍事販売契約を締結しました。この契約には、訓練、装備、予備部品も含まれており、ギリシャの防衛近代化と NATO 加盟国との相互運用性の強化に貢献する。

レポートの対象範囲

世界のヘリコプター市場調査レポートは、主要市場プレーヤー、市場セグメント、ロシアとウクライナの戦争の影響、政府の救済策、ヘリコプター技術の進歩などの重要な側面に焦点を当て、市場とその動向について詳細な分析を提供しています。さらに、このレポートでは、航空市場の動向、主要な業界の発展、軍用ヘリコプター市場の分析、需要を牽引している技術革新について取り上げています。また、ヘリコプター市場予測期間における市場成長に寄与する要因を特定しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは2.00% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

エンジン数別

|

|

最大離陸重量(MTOW)別

|

|

|

販売時点別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は355億米ドルであり、2034年までに457億米ドルに達すると予測されている。

2025年、北米における市場規模は193億6,000万米ドルに達した。

市場は、2026年から2034年の予測期間中に2.00%のCAGRを示すと予想されています。

9,000 kgを超えるセグメントは、2026年に最大離陸重量(MTOW)で市場をリードしました。

市場を推進する重要な要因は、世界中の防衛予算の増加です。

Boeing Company、Lockheed Martin Corporation、およびAirbus Helicopters SASは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート