航空機シーケンスシステム市場規模、シェアおよび業界分析、システムタイプ別(到着シーケンス(AMAN/XMAN)、出発シーケンス(DMAN)、統合到着/出発スイート、クラウドサービスベースのシーケンス)、ソリューション別(ソフトウェアおよびサービス)、空港タイプ別(グローバルハブ空港、ポイントツーポイントO&D空港、地方/遠隔および新興空港、その他)、アプリケーション別(滑走路容量とスループット)最適化、時間厳守および定時パフォーマンス (OTP) 保護、燃料消費および CO₂ 排出削減など)、エンドユーザー別、および地域予測、2026 ~ 2034 年

航空機シーケンスシステムの市場規模と将来展望

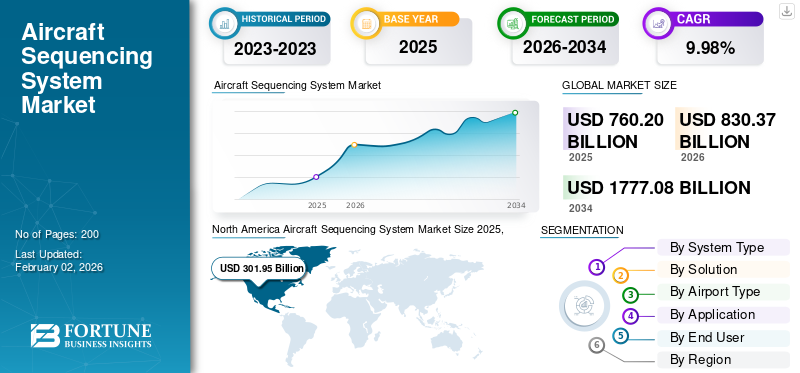

世界の航空機シーケンスシステム市場規模は、2025年に7億6,020万米ドルと評価されています。市場は2026年の8億3,037万米ドルから2034年までに1億7,708万米ドルに成長すると予測されており、予測期間中に9.98%のCAGRを示します。

航空機シーケンス システム (ASS) 市場には、AMAN、DMAN、到着便と出発便の順序とタイミングを計算して最適化する統合 A/D マネージャーなどのデジタル ツールが含まれます。これにより、管制官は滑走路と空域の容量をより安全かつ効率的に使用できるようになります。これらのシステムは、飛行計画、監視 (レーダー/ADS-B)、ネットワーク スロット、空港データを取得し、目標時間を生成し、コントローラーのタイムラインまたは HMI にシーケンスを表示します。これらは多くの場合、A-CDM およびサーフェス管理と密接に結合されています。

主要企業には、Thales、Indra、Leonardo、Saab、Frequentis、DFS Aviation Services、SITA が含まれます。これらの企業は、統合された AMAN/DMAN とクラウド対応ソリューションをヨーロッパおよびその他の高密度ハブ全体に展開することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

航空交通量の増加と自動化により、インテリジェントシーケンスシステムの需要が高まる

民間および軍事部門における世界的な航空交通量の大幅な増加により、安全性と効率を向上させる高度な航空機シーケンス システムに対する高い需要が生まれています。現代の空港は収容能力の限界に直面しており、正確なスケジュールと混雑の軽減のために、航空会社は自動シーケンス ソリューションの導入を求められています。 AI とデータ分析による自動化により、離陸時と着陸時のさまざまな航空機間の調整が向上し、人的ミスの可能性が減少します。さらに、持続可能な航空慣行に対するニーズの高まりにより、航空会社は燃料効率を向上させ、タキシング時間を短縮するシーケンス システムの利用を奨励し、それによって環境パフォーマンスと運航パフォーマンスの両方を向上させています。

市場の制約

高い統合コストとシステムの複雑さが広範な導入を制限する可能性がある

航空機のシーケンス技術により運用効率が向上します。ただし、実装と統合のコストが高いことが依然として大きな制約となっています。多くのレガシー プラットフォームではハードウェアとソフトウェアのアップグレードが必要であり、既存のアビオニクスとのカスタム インターフェイスが必要です。航空会社や小規模な防衛事業者は、不確実な投資収益率と複雑な認証要件のために躊躇しています。民間交通管理システムと軍事交通管理システムの間の相互運用性の問題も、導入を遅らせています。さらに、さまざまな航空交通管制地域にわたって標準化された通信プロトコルが存在しないため、大規模な展開が困難になり、明らかな運用上の利点にもかかわらず、世界的な調和のボトルネックが生じています。

市場機会

市場機会を生み出す次世代エアモビリティとスマート空港

Urban Air Mobility (UAM)、自動運転航空機、スマート空港への取り組みの台頭は、次世代シーケンス システムの機会をもたらしています。これらのテクノロジーには、高密度、低空の交通、混合車両タイプを管理できる動的な空域調整ツールが必要です。デジタル ツイン インフラストラクチャ、機械学習、予測分析に投資している空港は、スループットと乗客の流れを改善するための適応型シーケンス ソフトウェアを求めています。クラウドベースの航空交通管理プラットフォームおよび分散コンピューティングとのシームレスな統合により、スケーラブルな国境を越えた運用の機会も生まれます。世界の航空当局が近代化活動に注力する中、モジュール式で相互運用可能なシーケンス システムを提供するベンダーは、航空機シーケンス システム市場で大きなシェアを獲得することになります。

航空機シーケンスシステムの市場動向

AI 主導の協調順序付けシステムが航空交通管理を変革

市場は、効率的な航空交通管理に対する需要の高まりにより、適応的なスケジューリングとリアルタイムの意思決定が可能な AI 対応のデータ主導型ソリューションに移行しています。高度なアルゴリズムにより、天候、航空機の種類、滑走路の構成などの要素が分析され、シーケンスが動的に最適化されます。共同意思決定 (CDM) は、空港、航空会社、航空管制機関の間で注目を集めており、状況認識の共有を可能にしています。衛星ベースのナビゲーションと 5G 通信の統合により、予測シーケンスがさらにサポートされ、遅延と燃料消費が削減されます。これらの革新は、ルールベースのシステムから、空域全体の効率と安全性を向上させるインテリジェントな自己学習プラットフォームへの進化を示しています。

市場の課題

市場の課題を生み出す複雑な空域統合とリアルタイム調整の障壁

市場における主要な課題の 1 つは、ますます混雑する世界の空域内で多様な航空機の種類と交通の流れを統合することです。有人航空機、無人航空機、民間航空機をリアルタイムで調整するには、航空交通管制システム、機内システム、衛星通信ネットワーク間の高度な相互運用性が必要です。地域の航空交通管理ポリシーと従来のインフラストラクチャの違いにより、同期とスケーラビリティを制限するボトルネックが生じます。さらに、短時間の通信遅延やデータの不一致でもシーケンスの精度が損なわれ、全体的な飛行の安全性が損なわれる可能性があるため、大量の運用中に超低遅延と信頼性を確保することは依然として困難です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

システムタイプ別

統合された到着/出発スイートセグメントの成長を促進するために、調整された滑走路順序への注目が高まっている

システムの種類に基づいて、市場は到着シーケンス (AMAN / XMAN)、出発シーケンス (DMAN)、統合された到着/出発スイート、およびクラウド サービス ベースのシーケンスに分類されます。

統合された到着/出発スイートセグメントが、2025年の市場を支配しました。このセグメントの成長は、到着と出発を単一のフローとして管理する必要性によって促進され、ハブが追加の滑走路容量を解放し、スタンドアロンのAMANまたはDMANツールでは完全に対処できない遅延を削減できるようになります。

クラウド サービス ベースのシーケンス セグメントは、予測期間中に 7.55% という最高の CAGR で成長すると予想されます。

ソリューション別

ソフトウェア部門の成長を促進するため、高度な予測および最適化ソフトウェアへの投資が増加

ソリューションという点では、市場はソフトウェアとサービスに二分されます。

ソフトウェア部門は、2025 年に市場で最大のシェアを獲得しました。この部門は、空港や航空交通管制システム、航空ナビゲーション サービス プロバイダー (ANSP) が最適化エンジン、AI ベースの予測、モジュラー アドオンにさらに多くの費用を費やすにつれて成長します。

サービスセグメントは、予測期間中に 6.40% という最高の CAGR で成長すると予想されます。

空港の種類別

航空交通の複雑性と順序付けのニーズの高まりが世界のハブ空港セグメントの拡大を促進

空港の種類に基づいて、市場はグローバルハブ空港、ポイントツーポイントO&D空港、地方/遠隔地/新興空港などに分類されます。

世界のハブ空港部門は、2025 年も支配的な地位を占めました。この部門の成長は、航空交通量の増加と航空機の混合による投資活動の増加によって推進されており、交通の流れを維持するには順序付けが不可欠となっています。

ポイントツーポイントの O&D 空港部門は繁栄し、予測期間中に 7.17% の CAGR で成長すると予想されます。

用途別

滑走路容量とスループット最適化セグメントの成長を推進するため、滑走路スループットの改善への注目が高まる

市場はアプリケーションに基づいて、滑走路の容量とスループットの最適化、時間厳守と定時パフォーマンス(OTP)保護、燃料消費とCO₂排出量の削減、混乱管理と運用の回復力に分類されます。

滑走路の容量とスループットの最適化セグメントは、2025 年も支配的な地位を維持しました。新しい滑走路建設で厳しい物理的制限に達した後、オペレーターが既存のインフラから時間当たりのより安全な移動を達成するためにシーケンス手法に依存するにつれて、このセグメントは成長します。

混乱管理および運用回復力セグメントは、予測期間中に 6.47% の成長率を記録します。

エンドユーザー別

航空ナビゲーション サービス プロバイダー部門の成長を強化するための国家航空交通管理 (ATM) 近代化の優先事項

エンドユーザーに基づいて、市場は航空ナビゲーションサービスプロバイダー、空港運営者、防衛/軍用航空基地に分類されます。

航空ナビゲーション サービス プロバイダー (ANSP) セグメントが 2025 年の市場を支配しました。このセグメントの成長は、国家投資の増加と、安全で効率的な運航のために管制塔の自動化を優先する航空ナビゲーション サービス プロバイダーによる近代化プログラムによって推進されています。

空港運営部門は、予測期間中に 7.09% の成長率を達成すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機シーケンスシステム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

2024 年には北米が圧倒的なシェアを占め、その額は 2 億 7,770 万米ドルとなりました。 2025年も首位の座を維持し、その価値は3億195万米ドルとなった。この地域は航空機シーケンス システム市場を支配しており、主要ハブでの持続的な交通密度と進行中の ATM の近代化により成長が見込まれています。米国では、統合された AMAN/DMA を使用して燃料消費を削減し、定時運航の改善を目指す航空会社や ANSP によって製品の需要が支えられています。 2026 年には、米国市場は 2 億 64 万米ドルに達すると推定されています。

North America Aircraft Sequencing System Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域では、今後数年間で航空機シーケンスシステム市場の顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋市場は10.70%の成長率を記録すると予測されており、これは全地域の中で最も高い。急速な航空交通の拡大、積極的な空港インフラの構築、最新のデジタルタワーとシーケンスアーキテクチャに新しいハブを直接導入する必要性により、最も急速に成長しています。これらの要因に支えられ、2026年には中国が7,371万ドル、日本が3,479万ドル、インドが5,805万ドルの評価額を記録すると予想されている。アジア太平洋地域に次いで、欧州市場は2026年に1億5,931万ドルに達すると推定されている。この成長は、離着陸システムの運用効率の向上、航空交通の最適化、持続可能性への対応の必要性によって推進されている。目標。この地域では、英国とドイツが 2026 年にそれぞれ 5,246 万米ドルと 4,394 万米ドルに達すると予測されています。

世界のその他の地域

中東およびアフリカおよびラテンアメリカ地域は、予測期間中に安定した成長を遂げると予想されます。商業航空の台頭により、世界のその他の地域も拡大しており、大手航空会社は運航を最適化し交通の流れを管理するためにシーケンス技術をますます導入しています。中東およびアフリカ市場は、2026 年に 7,654 万ドルの評価額に達すると予想されています。ラテンアメリカ市場は、同年に 4,732 万ドルの評価額に達すると予想されます。

競争環境

主要な業界プレーヤー

競争環境を形作るための戦略的コラボレーションと AI 統合

この市場は、少数のプライムと強力な地域専門家によって適度に統合されています。タレス グループ、サーブ AB、ハネウェル エアロスペース、インドレ システマスなどの主要な航空機シーケンス システムの貢献者は、ユーロコントロール、FAA の次世代イニシアチブ、SESAR 共同事業などの政府支援プログラムと並行して運営しています。企業は、エアサイド全体の効率を高めながら、タクシーや滑走路の遅延を削減する、適応型の AI 駆動シーケンス ツールに焦点を当てています。空港運営者やナビゲーション サービス プロバイダーとの航空業界の提携により、現場でのデモンストレーションが可能になる一方、地域での生産とモジュラー システムの改善により、国際航空交通ネットワーク全体での標準化が促進されます。

主要な航空機シーケンス システム会社のリスト

- タレスグループ(フランス)

- インドラ システマス S.A. (スペイン)

- Leonardo S.p.A. (イタリア)

- フリークエンティス AG (オーストリア)

- サーブ AB (スウェーデン)

- DFS アビエーション サービス GmbH (ドイツ)

- SITA(スイス)

- NATSホールディングスリミテッド(イギリス)

- ハネウェル・インターナショナル社(米国)

- レイセオン テクノロジーズ(米国)

主要な産業の発展

- 2025年9月: 欧州委員会による共通プロジェクト 1 規制によれば、拡張 AMAN は EU 内で最も利用客の多い 20 の空港から 180 海里 (333 km、飛行時間 45 分) 以内に導入する必要があります。これには、ATC センター、特定の航空交通管制(ATC)プロトコル、補助技術間の国境を越えた調整が含まれます。

- 2025 年 7 月: タレスは、到着間隔を最適化することで CO2 排出量と燃料消費を最小限に抑えるアプローチ スペーシング ツール (AST) を香港で効果的に導入したことが評価されました。

- 2024年12月: Indra が作成したデジタル プラットフォームを使用して、EUROCONTROL は、ATOS と Microsoft の支援を受けて、パブリック クラウドでの航空交通管制用の初のデジタル プラットフォームの展開に成功しました。これは、ヨーロッパの航空部門を支援する任務を負う国際的な民軍組織であり、ネットワークマネージャーとして指定されています。

- 2024 年 6 月:Indra と DFS Aviation Services は提携して、AMAN 到着管理システムをブカレストのターミナル操作エリア (TMA) に導入しました。この地域の航空交通管理活動は、アップグレードされた到着マネージャー AMAN 機能と基本的な到着マネージャー AMAN 機能の両方を含むこの協力的な取り組みの結果、根本的な変化を遂げると予想されます。

- 2024 年 3 月: SITA と DFS Aviation Services (DAS) は、到着マネージャー (AMAN) および出発マネージャー (DMAN) ソリューションを構築するための提携を発表しました。両組織の協力覚書(MoC)に沿ったこの戦略的提携は、航空管制官を変革し、世界中の空港の運用効率を向上させることを目指しています。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な航空機シーケンス システム業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[ウブチョR5GTJ]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.98% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | システムタイプ、ソリューション、空港タイプ、アプリケーション、エンドユーザー、地域別 |

| システムタイプ別 |

|

| ソリューション別 |

|

| 空港の種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 6,020 万米ドルで、2034 年までに 1 億 7,708 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 195 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.98% の CAGR を示すと予想されます。

統合型到着/出発スイートセグメントは、2025 年にシステムタイプ別に市場をリードしました。

航空交通量の増加と自動化が、航空機シーケンス システムの需要を促進する主な要因です。

Thales Group (フランス)、Indra Sistemas S.A. (スペイン)、Leonardo S.p.A. (イタリア)、Frequentis AG (オーストリア)、Saab AB (スウェーデン) は、市場の主要企業の一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2023-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。