航空貨物市場規模、シェア、業界および市場分析、貨物タイプ別(バルク貨物、重要貨物、一般貨物など)、航空会社別(貨物航空会社、民間航空会社、電子商取引航空会社)、目的地別(国内および国際)、エンドユーザー別(商業および民間、ヘルスケア、電子商取引、その他)、および地域予測、2025年から2032年

主要市場インサイト

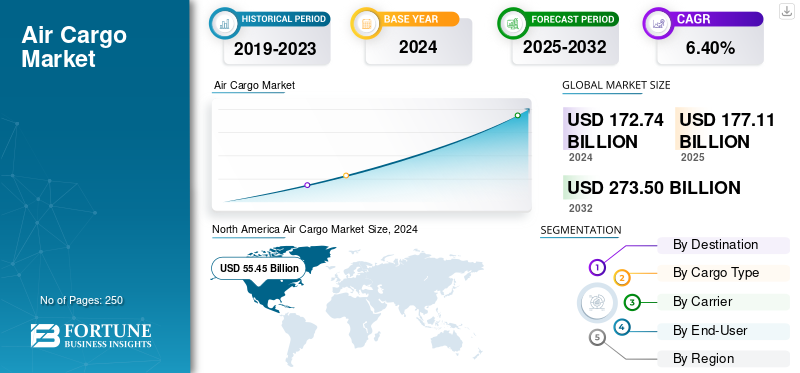

世界の航空貨物市場規模は、2024年に1,727億4,000万米ドルと推定されています。市場は2025年の1,771億1,000万米ドルから2032年までに2,735億米ドルに成長すると予測されており、予測期間中の年平均成長率は6.40%です。

航空貨物は、航空貨物としても知られ、チャーター航空または民間航空会社を利用して長距離にわたって商品や貨物を輸送および移動することを指します。航空会社による商品の輸送が含まれます。航空貨物サービスは、航空便、航空貨物、航空速達などの宅配便を世界中に発送する場合に最も価値があります。

旅客から貨物への転換の増加と世界中で航空貨物サービスの利用が拡大しているため、世界の航空貨物は予測期間中に勢いを増すことが予想されます。主要なプレーヤーであるフェデックス エクスプレス、DHL アビエーション、UPS 航空、エミレーツ スカイカーゴ、ルフトハンザ カーゴは、その広範な世界的物流ネットワーク、強力な保有機材、および信頼性が高く時間重視の配送を保証する統合された複合輸送オペレーションにより、航空貨物市場を支配しています。その優位性は、先進的なデジタル追跡システム、戦略的な空港ハブ、電子商取引や製薬部門からの需要の高まりに応える温度管理されたサプライチェーンへの投資によって強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空貨物市場の主なポイント

- 2024年市場規模:1,727.4億米ドル

- 2025年市場規模:1,771.1億米ドル

- 2032年予測市場規模:2,735.0億米ドル

- CAGR:2025年~2032年に6.40%

- 2024年、北米は32.10%のシェアを占め、航空貨物市場を支配しました。

- 貨物航空会社セグメントは、2024年に市場の59%以上を占めました。

- 商業・民間セグメントは、2024年に市場の45%以上を占めました。

北米

北米は引き続き最大の地域市場であり、2024年には554.5億米ドルに達しました。

欧州

欧州は、大西洋横断貿易および医薬品物流回廊に支えられ、強固な市場地位を維持しました。

アジア太平洋

アジア太平洋地域は力強い成長を記録し、航空会社の需要は2025年に前年比約10%増加しました。

米国

主要な航空貨物事業者、電子商取引の成長、および広範な物流ネットワークにより、旺盛な需要が支えられています。

日本

先進的な製造業と国際貿易活動に支えられ、日本は依然として重要な航空貨物ハブとなっています。

続きを読む

市場力学

市場の推進力

市場の成長を促進する急成長する電子商取引業界

電子商取引の急速な拡大により、近い将来、航空貨物の成長が促進されるでしょう。複雑なeコマース物流地域の郵便システム、速達ネットワーク、そして場合によっては小売業者の広範囲に分散された内部ネットワークに大きく依存しています。航空貨物の小包は通常、さまざまな書類や小包が入ったポケットにまとめられているため、荷送人や航空会社によって電子商取引として特に認識されていません。しかし、電子商取引は顧客の期待と航空物流に革命を起こすでしょう。さらに、ボーイング社の世界貨物予測レポートによると、世界の電子商取引の収益は2026年までにパンデミック前の水準の2倍以上に達し、2015年の支出の5倍以上に達すると予想されています。

旅客から貨物への転換の増加が市場の成長を促進

乗客から貨物への移行には、座席、キッチンモニュメント、トイレ、荷物入れ、ライナーなどのすべてのアイテムを取り除くための客室内部の解体など、機体構造にアクセスするために必要なすべての準備作業が含まれます。サプライチェーンの物流が多様化し、増大する顧客の期待に応えるために適応するにつれて、新しい貨物航空機のニーズが増大しており、MRO は顧客の要件を満たすために 24 時間体制で働いています。しかし、今後数年間で2倍に成長すると予想される世界的な電子商取引売上高と、国際航空注文の需要の急増により、航空による貨物輸送能力のニーズは依然として非常に高いです。したがって、旅客から貨物へ(PTF)コンバージョンは、予測期間中に市場を大幅に推進すると予想されます。

たとえば、2023 年 6 月、乗客から貨物までのソリューションの革新的なプロバイダーであるアベンシス アビエーションは、USC GmbH (USC) がメインキャビンの貨物保管室 PTF 転換の最初の顧客になったと発表しました。 NAVISはUSCのエアバスA340-300型機とA340-600型機に搭載される。

市場の制約

消費者の海軍貨物に対する選好の高まりが市場の成長を制限

航空貨物に対する多くの傾向と需要の増加にもかかわらず、大きな制限が市場の成長をある程度妨げ続けています。多くの顧客は依然として、根本的な理由により、商品の輸送に海軍貨物や輸送を好みます。顧客が海軍輸送を好む主な理由は、海上輸送のコストが航空貨物よりもはるかに安く、船舶の貨物積載能力がかなり高いため、コストの利点にあります。商品の輸送は航空貨物に比べて時間がかかり、信頼性も低くなりますが、一部の消費者にとっては依然として好ましい選択肢であり、それが航空貨物市場の成長を妨げています。

市場機会

再開されたベリーキャパシティとデジタル予約可能なリフトにより、高価値の航空貿易が拡大

旅客ネットワークはほぼ正常化し、幹線ルートのワイドボディの輸送能力が回復し、中小企業が期限付き商品(電化製品、ファッションアイテム、生鮮食品)を出荷するための都市間の組み合わせがさらに増えました。これにより、純粋な貨物船のリフトと比較して単価が下がり、補充サイクルが短縮されます。これは、小売業者がより小規模で高速な回転を推進し、メーカーが海上貨物の変動から守るための貴重な利点です。エクスプレスおよびより大量の B2B フローもデジタル プラットフォームに移行しており、荷送人が臨時スペースを購入したり航空機全体をチャーターしたりできるため、固定契約なしで市場投入までのスピードが向上します。貿易回廊のバランスが再調整される中、通信事業者は季節のピーク時や地政学的なルート変更時に信頼性を維持するために、ヨーロッパ、アジア、中東の航路に選択的な貨物便の周波数を追加しています。短期的なチャンスは、プレミアムで期限付きの製品(製薬、半導体、航空宇宙 AOG)、国境を越えた電子商取引、およびサービスの完全性を維持しながら季節性を収益化するハイブリッドベリーおよび貨物船戦略にあります。

- 2025年10月:IATAは、2025年8月の航空貨物需要が前年比4.1%増(6か月連続増加)と報告したが、アマゾン・エアは余剰輸送能力をサードパーティの荷送人に解放し、柔軟でオンデマンドのリフトへのアクセスを示した。

航空貨物市場の動向

市場の成長を促進する航空貨物へのブロックチェーンの導入

ブロック チェーンは、ネットワークに接続された個別のデバイスに保存された台帳を使用して、データの正確性とセキュリティを確保する分散型台帳テクノロジです。このテクノロジーは、航空貨物取引を安全かつ透過的に追跡および記録できるため、サプライチェーンに複数の関係者が関与しており、精度を確保するには商品の正確な追跡が不可欠である航空貨物業界にとって理想的です。航空会社は現在、業務効率を確保するために航空貨物業務にブロックチェーンを導入し始めています。例えば、

- 2025 年 7 月: 香港空港管理局は、HKMA のデータ サミットでブロック チェーン対応の HKIA 貨物データ プラットフォームを披露しました。このプラットフォームは航空会社、運送業者、ターミナルを統合して、信頼できる出荷データを共有し、デジタル世界貿易金融を可能にします。

市場の課題

航空貨物業界の成長に挑む地政学と空域の迂回

地政学と空域の迂回は、航空貨物のコスト、輸送能力、信頼性に直接影響を与えます。航空会社が制限空を避けなければならない場合、飛行時間は延長され、燃料消費量は増加し、一部の路線では追加の技術停止や予備乗務員が必要になります。これらの要因により、飛行は義務の制限を超え、使用可能なペイロードが削減され、トンキロあたりの単価が上昇します。迂回するとハブの接続も中断されます。電波を逃すと乗り換えの選択肢が減り、約束されたカットオフや次のフライトの約束を守ることが難しくなります。より短いコリドーを利用できる通信事業者は、構造的なコスト優位性を獲得し、容量を断片化し、料金構造を不安定化させます。許可、NOTAM、および外交上の免除がほとんど予告なく変更されるため、運用計画はますます複雑になり、土壇場のルート変更、在庫バッファーの保持、グランドハンドリングの再調整が余儀なくされます。

特定の路線では保険料や保安料が徐々に上昇しており、長距離路線ではより多くの燃料が消費され、規制された市場ではETS/SAFコストが高くなるため二酸化炭素排出量が増加します。下流、紅海、または運河の混乱により海脚が伸び、航空便が定刻に到着したとしても、空海複合輸送の貨物が引き継ぎに間に合わない可能性があります。最終的な影響は、運用コストの増加、実効キャパシティの逼迫、スケジュールの変動性の増加、およびサービスクレジットまたはペナルティのリスクの増加です。荷主にとって、これは不安定なリードタイムと予算編成の課題につながります。運送業者やフォワーダーにとって、サービスの価格を積極的に再設定し、スケジュールを再設定し、製品化された保証付きの緊急事態ソリューションを提供しない限り、マージンの圧縮につながります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

目的地別

地域市場プレーヤーの台頭により国内セグメントの成長が強化

目的地に基づいて、市場は国内と国際に分類されます。

国内セグメントは、2024 年の航空貨物市場でより大きなシェアを占め、地域の貨物サービスプロバイダーの利用可能性と出現により、予測期間中に大幅な CAGR で成長すると予想されます。特に、中国などの国における人件費の上昇と運賃の上昇により、製造のアウトソーシングによる経済的メリットは、もはや新型コロナウイルス感染症のパンデミック以前ほど大きくありません。この変化は、より高品質の製品と短納期を求める現代の消費者の欲求と相まって、オンショアリングおよびニアショアリングの人気の高まりを推進しています。その結果、多くの米国企業は生産拠点を中国からメキシコやカナダなどの国に移した。

- 2025年8月- グワーハーティーのLGBI空港は、月間貨物輸送量952トンの記録を打ち立て、電子商取引、生鮮食品、工業部品が地域ネットワークを密にするにつれて、二次都市からの国内需要が高まっていることを浮き彫りにしました。効果: 国内の接続性が強化され、地下鉄ハブを超えた補充サイクルが高速化されます。

貨物の種類別

純粋なネットワーク周波数を利用できるため、ばら積み貨物部門が主導

貨物の種類によって、市場はバルク貨物、重要貨物、一般貨物などに分類されます。

2024 年の市場はバルク貨物セグメントが支配的でした。バルク貨物は、専門インフラに依存するのではなく、飛行頻度に応じて成長が拡大するため、優位を占めています。バルク/一般貨物は、ネットワーク周波数を必要とせずに純粋に利用できるため、リードします。コールドチェーン。貨物運送業者は、多様な SKU を統合し、カットオフを厳しく維持することで、単価を予測可能に保ち、ピーク時やルート調整時の柔軟な値上げを可能にします。国境を越えた電子商取引が品揃えを拡大するにつれ、バルク貨物はニッチ商品よりも早く需要の急増を吸収し、主要ハブでのスループットの利点を強化します。

- で2024年7月, WorldACDは、一般(主流)貨物のトン数が年初から特殊貨物の伸びを上回り、近年見られたパターンを逆転させたと報告した。これは、ネットワークが正常化し、荷主が専門的な対応よりもスピードと価格効率を優先し始めたため、多様化したロータッチ出荷が勢いを取り戻したことを示しています。

キャリア別

ナイトウェーブ接続を提供する能力によりバルクカーゴセグメントがリード

航空会社に基づいて、市場は貨物航空会社、民間航空会社、電子商取引航空会社に分類されます。

2024年には貨物航空部門が優勢な地位を保った。航空会社別では、貨物航空部門は2024年に59%以上を占めた。専用貨物航空会社は、スケジュールに依存しないメインデッキのキャパシティー、夜間波接続性、特大/ULDフレキシブルなペイロードを提供し、タイムクリティカルな製品や旅客需要が少ないレーンに不可欠である。貨物輸送業者は、輸出業者の締め切りに合わせてローテーションを再バンクし、ピークシーズンを保護し、迂回中のサービスの完全性を維持することで、ベリーのみの供給よりも安定した SLA と収量を維持できます。新しい貨物船は航続距離、燃料消費量、積載能力が向上するため、代替および艦隊拡張プログラムによりこのリーダーシップはさらに強化されます。

- 2025年10月:エアバスの2025年カーゴGMFは、世界の貨物機の保有数が最大45%増加し、2044年までに約3,420機に達すると予測している。成長は更新と拡張に分かれ、北米とアジア太平洋が納入のほぼ3分の2を占めると予想されており、貨物航空輸送能力への持続的な投資を示唆している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

商業および民事実力でセグメントを牽引に在庫切れを回避して収益源を保護

エンドユーザーに基づいて、市場は商業および民生、ヘルスケア、電子商取引などに分類されます。

商業および民生部門は 2024 年に市場を支配し、同年のシェアは 45% 以上を占めました。商業および民間の荷送人 (電子機器、産業用部品、ファッション、航空宇宙部品) は、在庫切れを回避し、製品発売スケジュールを予定通りに維持し、現金から現金までのサイクルを短縮することで収益源を保護するために航空貨物を利用しています。このセグメントは、高密度のベリーネットワークと貨物船ネットワーク、遅いカットオフ、および複数の市場にわたる高頻度の混載と迅速な補充をサポートする信頼性の高いハブ接続から最も恩恵を受けています。製品の品揃えが広がり、ライフサイクルが短くなるにつれて、購入者は絶対的に最低の輸送コストよりも、期限付きのサービスと予測可能な引き渡しを優先するようになります。自動化、よりスマートなヤード/ULD 制御、統合データ フローなど、ティア 1 ゲートウェイでのインフラストラクチャのアップグレードを同時に行うことで、滞留時間と変動性がさらに削減され、主流の輸出業者にとってのプレミアム モードとしての航空貨物の役割が強化されます。

- 2025年10月:スイスポートは、スマルゴと提携し、上海浦東(PVG)に次世代貨物ターミナルを建設して中国に参入しました。この施設は自動処理と AI 駆動制御を備えており、設計能力は約 120 万トンです。これは、業種を超えた輸出業者と電子商取引フローのスループットを合理化し、アジアとヨーロッパの間の商業/民間荷主のサービス レベルを直接強化することを目的としています。

航空貨物市場の地域別展望

市場は地理的にヨーロッパ、北米、アジア太平洋、その他の地域に分類されています。

North America Air Cargo Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に541億2,000万米ドルで圧倒的なシェアを維持し、2024年も554億5,000万米ドルで首位の座を維持した。この地域は、インテグレーター、大西洋を越えた強い需要、高価値のテクノロジー/ヘルスケア輸出に支えられ、業界をリードし続けています。この地域は引き続き CTK の重要な地域であり、輸送能力はベリーと貨物船全体に分散されています。この柔軟性により、B2C サージと B2B 補充の間の迅速な切り替えが可能になります。政策の転換により電子商取引の流れが再構築されていますが、この地域の高密度なネットワークと高速インフラがその規模を支え続けています。米国における航空貨物の成長を促進する主な要因の 1 つは、大手企業の存在です。米国には航空貨物バリューチェーン全体にわたって大規模な企業が存在しており、需要と輸送能力が相互に強化し合っています。 UPS や FedEx などのインテグレーターは、高密度の国内リフトを備えた信頼性の高い期限付きネットワークを固定する一方、Amazon Air はフレックス容量を追加して e コマースのボリュームを刺激します。

- 2025年9月:FedExとUPSは、米国のデミニミス変更を受けて航空ネットワークを調整し、ゲートウェイ全体で国際線と国内線の容量のバランスを再調整しました。

大西洋横断および EU 内の強力な需要、確立された製薬回廊、および長距離旅客サービスによる高い輸送能力が、欧州の市場シェアを維持し続けています。しかし、地政学的なルート変更と紅海の混乱により、緩衝時間と運航コストが上昇し、航空会社は信頼性を守るためにベリーリフトと選択的な貨物船リフトを組み合わせることを余儀なくされています。 2025 年 3 月、紅海の混乱により欧州への海空ハイブリッド便が増加し、貿易の流れが変化し、強靱な航空スケジュールの必要性が浮き彫りになりました。

アジア太平洋地域は急速な成長を遂げており、北米や欧州と比較して、輸出志向の製造業、国境を越えた電子商取引、高密度の長距離接続によって航空貨物市場で最も高いCAGRで成長すると予想されています。ネットワークの復旧とアジア内の貿易の流れの拡大により、CTK の成長は世界平均を上回りました。 2025 年 5 月、IATA は、APAC の航空会社が CTK 需要の前年比最大 10% の伸びに達し、これが世界的な需要の 5.8% 増加に貢献したことを強調しました。

世界のその他の地域では、この市場は緩やかな成長を遂げるでしょう。成長は、支援政策と民間資本によって玄関口が輸出と物流の拠点に変わりつつある地域に集中しています。中東およびアフリカ (MEA) では、湾岸ハブがアジアとヨーロッパの流れを集約し続けている一方、アフリカでは新しいコールド チェーンとインテグレーターの能力により生鮮食品、医薬品、電子商取引が加速しています。複数年にわたる大規模なインフラ プログラムにより、エアサイドでの取り扱い、倉庫保管、および地域全体の国境を越えた可視性が拡大しています。ラテンアメリカ (LATAM) では、貨物船の追加増加とベリーネットワークの拡大により、ヨーロッパや米国とのつながりが深まり、地域全体で電子商取引の量が増えるにつれ、エレクトロニクス、自動車、小売の補充が支えられています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために製品の発売に注力

航空貨物市場分析は、この業界内で活動する複数の世界的および地域的プレーヤーによって統合されています。主要な市場プレーヤーは、新興および国内のサービスプロバイダーと共存しながら、競争力を維持しています。業界の主要プレーヤーには、DHL GROUP (ドイツ)、FedEx (米国)、およびその他の上場企業がランキング分析に含まれています。 United Parcel Service, Inc. は、その世界的な存在感により、市場をリードすると予想されています。この市場に関与する他の著名なプレーヤーには、全日本空輸株式会社 (ANA) (日本)、アメリカン航空 (米国)、デルタ航空 (米国) などが含まれ、新製品の発売や戦略的パートナーシップ、買収を通じて市場での地位を強化し続けています。

プロファイルされた主要航空貨物会社のリスト

- DHLグループ(ドイツ)

- フェデックス(私たち。)

- エミレーツ・グループ(UAE)

- カーゴルックス エアラインズ インターナショナル SA (ルクセンブルク)

- チャイナ エアラインズ (中国)

- トルコ貨物 (トルコ)

- カタール航空会社 QCSC (カタール)

- ルフトハンザドイツ航空(ドイツ)

- キャセイパシフィック航空株式会社 (香港)

- 全日本空輸株式会社 (ANA) (日本)

主要な産業の発展

- 2025 年 5 月 —PPG は 3 億 8,000 万米ドルを投資して、ノースカロライナ州に航空宇宙用コーティングおよびシーラントの新しいシェルビー施設を建設し、米国の生産能力を拡大し、リードタイムを短縮しました。 198,000平方フィートの工場は2027年上半期の完成を目指しており、航空宇宙ライン全体をサポートし、OEMおよびMRO再塗装プログラムの利用可能性を高めます。

- 2025 年 6 月 —International Aerospace Coatings (IAC) は、拡大資金として初の投資適格私募を通じて 2 億 4,000 万ドル以上を調達しました。この資金調達により、塗装工場の能力が強化され、世界中で取り組みが近代化され、航空会社のカラーリング、OEM の立ち上げ、および特別任務の作業への所要時間とアクセスが改善されます。

- 2025 年 6 月 —Mankiewicz は、エアバス サプライヤー賞を 2 つ (認定サプライヤー + デジタル化) 受賞し、客室/外装コーティングの認定サプライヤーとしての地位を強化しました。この認定は、エアバス プログラムでの仕様の勝利をサポートし、OEM および MRO ネットワーク全体での色/塗装ワークフローのデジタル化の導入を加速します。

- 2025 年 7 月 —ライアンエアーはMAAS Aviationとの塗装契約を2035年まで延長し、マーストリヒトとカウナスで約500回の再塗装をカバーした。ライアンエアが航空機 800 機に向けて成長する中、長期的な受賞によりナローボディのカラーリングに対する持続的な需要が確保され、塗装アプリケーターの安定したスループットが支えられています。

- 2025 年 7 月 —アクゾノーベルは、OEM/MRO (エンブラエルと IAC を含む) に 26 台のシミュレータを導入し、VR ペイント トレーニングの初年度の成功を報告しました。このプログラムは、再作業と材料の無駄を削減すると同時に、スキルの伝達を加速し、世界の塗装ライン全体で塗布品質を標準化します。

- 2025年10月 —MAAS アビエーションは、エアバス モバイル (米国) との契約を 5 年間延長し、A320/A220 の立ち上げをサポートし、5 つのベイで年間最大約 200 機の塗装を行い、OEM のタクト タイムと米国の単通路配送ペースを強化しました。

- 2025年10月 —アクゾノーベルは、SAE の新しい世界基準に沿った AS7489 認定アプリケーター トレーニング プログラムを開始しました。この取り組みにより、航空宇宙用有機材料の塗装業者の資格、一貫性、コンプライアンスが向上し、航空会社や MRO が欠陥やサイクル タイムを削減できるようになります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2032 年の CAGR は 6.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

目的地、貨物の種類、運送業者、エンドユーザー、地域別 |

|

目的地別 |

・ 国内 ・ 国際的 |

|

貨物の種類別 |

· ばら積み貨物 · 重要な貨物 · 一般貨物 ・ 他の |

|

キャリア別 |

· 貨物航空会社 · 民間航空会社 · 電子商取引企業 |

|

エンドユーザー別 |

· 商業および民事 ・ 健康管理 · 電子商取引 |

|

地理別 |

地域別

o 中東およびアフリカ (目的地別) |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 1,727 億 4,000 万米ドルで、2032 年までに 2,735 億米ドルに達すると予測されています。

2024 年の市場価値は 554 億 5,000 万米ドルでした。

市場は、予測期間(2025年から2032年)中に6.40%のCAGRを示すと予想されます。

バルク貨物セグメントが貨物の種類別に市場をリードしました。

旅客機から貨物機への転換の増加は、市場の成長を促進する重要な要因です。

DHL GROUP (ドイツ)、FedEx (米国)、および エミレーツ グループ (UAE) は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート