Ship Rudder Market Size, Share & Industry Analysis, By Rudder Type (Balanced Rudder, Unbalanced Rudder, and Semi-Balanced Rudder), By Point of Sale (OEM and Aftermarket), By End-user (Naval, Commercial, Coat Guard, and Others), By Ship Type (Container Ship, Passenger Ship, Bulk Carrier, Tanker Ship, Fishing Vessel, Naval Ship, General Cargo Ship, and Others), and Regional Forecast, 2026~2034年

主要市場インサイト

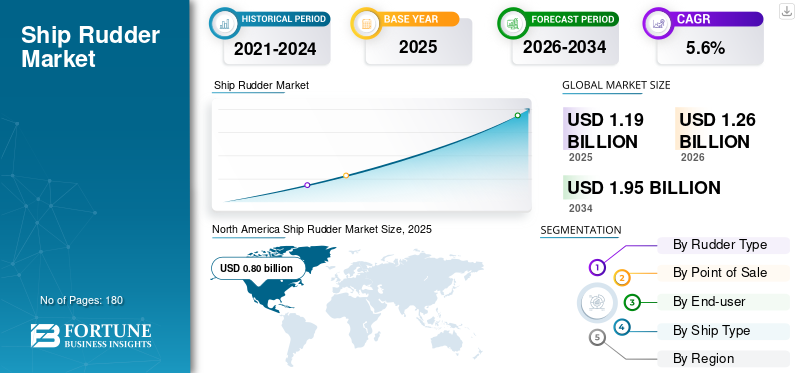

世界の船舶用舵市場規模は、2025年に11億9,000万米ドルと評価されています。市場は2026年の12億6,000万米ドルから2034年までに19億5,000万米ドルに成長すると予測されており、予測期間中に5.60%のCAGRを示します。北米は、2025 年に 67.11% の市場シェアを獲得し、船舶用舵市場を独占しました。

船の舵は、船を特定の方向に操縦するために使用される装置です。プロペラの船尾の後ろに位置し、水流の方向をフォイル表面に変えることによって、船の重心の周りに水平方向の力とステアリングの動きを生み出します。また、船の操舵効率を高めるため、最大転舵角は 35 度未満に設定されます。さらに、35 度を超えて操作すると、舵の裏側に渦が形成されるため、舵の効率と寿命が低下すると予想されます。

船の舵の動力効率は、舵面積を増やし、プロペラの流れの中に舵を配置し、舵とステアリングギアの品質を向上させることによって改善できます。舵は低速での船の操縦性を向上させるのに役立ちます。舵のバランスは、動力効率を高めるための舵の重要な機能です。舵のバランスは舵の中心圧と舵軸の位置によって決まります。船の舵の性能や操作効率は操縦者の熟練度に左右されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

船舶用舵市場のスナップショットとハイライト

市場規模と予測:

- 2025 年の市場規模: 米ドル1.19十億

- 2026 年の市場規模: 米ドル1.26十億

- 2034 年の予測市場規模: 米ドル1.95十億

- CAGR: 2026 ~ 2034 年で 5.6%

市場占有率:

- 北米は 2025 年に世界の船舶舵市場を独占しました。67.11% シェアは、大型船舶、高度な造船技術、改修およびアフターマーケット サービスへの重点的な注力によって推進されています。

- 市場の需要は、商船隊の規模の拡大、エネルギー効率の高い舵設計、操縦性と燃料効率を向上させるための技術アップグレードに強く関係しています。

主要な国のハイライト:

- 米国: 商用艦隊、海軍のアップグレード、舵の改修やエネルギー効率の高いソリューションをサポートする広範なアフターマーケット サービスからの高い需要。

- 中国: 造船能力、特にばら積み貨物船やタンカーの急速な拡大により、新規建造やアフターマーケット設置に対する舵需要が高まっています。

- 日本:先進軍艦用の複合舵と環境目標に沿った省エネ技術に多額の投資を行っています。

- ヨーロッパ: 技術の進歩、海洋貿易の拡大、エネルギー効率の高い船舶コンポーネントを促進する EU の持続可能性規制によって成長が促進されます。

船舶用舵市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

省エネ装置付き舵の設置 船舶舵市場の成長を促進する

多くの船舶メーカーは、燃料消費量を削減し、船舶の効率を向上させるために省エネ装置を設置しています。さらに、推進強化装置 (PID) またはエネルギー セーバー (ESD) は、さまざまなダクト、戦前のフィン、胴体フィン、舵、キャップ、二重反転プロペラ (CRP)、または効率を向上させるために胴体やプロペラを改良するために行われたその他の改造です。装置によって異なりますが、これらの装置の主な目的は、船体またはプロペラの周囲の流れを改善して燃料消費量を削減することです。

- 北米では、船舶用舵市場が2021年の6.1億米ドルから2022年には6.8億米ドルへと成長しました。

変更する主な場所は、プロペラの前、プロペラの後ろ、またはプロペラまたはキャップの変更の 3 つです。プレワール装置は、プロペラの流れの状態を改善することを目的としています。ダクトは、プロペラの流れを改善し、アフタースワール装置を使用して回転エネルギーの一部を回収することにより、推進効率を向上させることができます。

省エネルギーを目的とした新技術の採用と市場動向が調査期間中に市場を押し上げると予想されます。

推進要因

船舶の舵の製造における複合材料の使用 市場の普及を助ける

舵の設計は伝統的に流体力学的抵抗を減らすように設計されており、その結果、垂直に傾斜した翼に似たシンプルな設計になります。金属被覆舵の場合、塗装が損傷すると金属舵が露出して海水により腐食するため、点検やメンテナンスの必要性が高まります。

また、特殊な非磁性軍艦にはその特性から複合材料が使用されています。これらの材料を製造するための技術はますます近代化されており、設計要件を満たす特性を備えた材料が入手可能になっています。

軍艦の対地雷舵の製造に使用される複合材料は、現在、一部の国でそのようなユニットを製造するための基本材料となっています。複合材料の中には、耐食性、耐カビ性、耐振動性を備えたポリマー複合材料があります。

いくつかのカテゴリーにわたって船舶の艦隊規模を拡大 市場の成長を促進する

船舶の規模の増加は、世界市場の成長に直接比例します。さらに、近年、世界の商船隊は着実な成長傾向にあります。ただし、この艦隊規模の増加は、ばら積み貨物船、タンカー、航空母艦などの主な船種によって異なります。

報告書によると、ばら積み貨物船、タンカー、コンテナ船、液化天然ガス運搬船が 4 つの最大カテゴリーであり、これらを合わせると世界の商船隊の総載貨重量トン数の 90% を占めます。これらの各セグメントでは、新造船の納入量と解体量が時間の経過とともに、既存の船団の規模に比例して変化しています。しかし、2022年にはより均一になり、2023年にはより幅広い成長パターンに戻ると予想されています。このような発展と艦隊規模の増加により、船舶用舵の市場シェアは調査期間中に拡大すると予想されます。

抑制要因

市場の成長を妨げる舵または関連コンポーネントの頻繁なメンテナンス要件

舵は船の最も重要な部分です。舵が故障すると船は操縦できなくなります。船の舵は通常、プロペラと同様に水中に沈んでいます。したがって、船の状態の詳細は、船が係留されているときの地上検査でのみ観察できます。舵試験には変形試験も含まれます。重要なメンテナンススケジュールにより、市場の成長が抑制される可能性があります。

さらに、舵の損傷は船の構造的完全性に対して高いリスクをもたらします。効率的な舵がなければ、他のすべてのシステムが正常であっても、船は適切に機能することができません。舵の機能は回転運動エネルギーを動力に変換するプロペラと同じくらい重要です。定期メンテナンスには、劣化した犠牲陽極や緩んだトラニオン アクセス ドアの交換が含まれます。

セグメンテーション分析

舵タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セミバランス型舵セグメントは、舵の不安定性を軽減し、効率的なステアリング動作を実現するための広範な使用により市場を支配します

アンバランス型舵セグメントは、2026 年に 16.79% の市場シェアを占めて市場をリードしました。市場は舵の種類によって、バランス型舵、アンバランス型舵、およびセミバランス型舵に分類されます。セミバランス型舵セグメントは、バランス型およびアンバランス型舵タイプに対する利点が増大しているため、2022 年の市場を支配しました。セミバランス舵は、多くの場合、バランス舵よりも多くのトルクを必要とします。また、現代の総トン数、特にコンテナ船や二軸船では非常に一般的なタイプの舵でもあります。

- アンバランス舵セグメントは、2022 年に 16.79% のシェアを獲得すると予想されます。

バランスラダーセグメントは、予測期間中に大幅な成長が見込まれると予想されます。バランス舵は船と飛行機の両方で使用されます。どちらも、舵を切るために必要な制御負荷を下げるために配置されたヒンジの前に操縦翼面の一部を表示できます。

POS分析による

世界の船舶艦隊の平均年齢の上昇により、アフターマーケット部門が牽引すると予想される

販売時点ごとに、市場は OEM とアフターマーケットに二分されます。 2022 年には、アフターマーケット部門が市場を支配しました。ばら積み貨物船、コンテナ船、石油タンカーなどを含む世界の船舶の 30% 以上が 20 歳以上であり、アフターマーケット部門のシェアが高くなります。これにより、調査期間中にアフターマーケットセグメントが拡大すると予想されます。

OEM セグメントは、予測期間中に大幅に成長すると予測されています。このセグメントの成長は、船団規模の増加と、マザゴンドック造船所、大門造船所、大連造船工業有限公司(Dsic Equipment Manufacture Co., Ltd.)などの主要企業による先進的な船舶の開発に注力していることに支えられています。

エンドユーザー分析による

商用部門は保有規模が大きいため最大のシェアを維持

エンドユーザーごとに、市場は海軍、商業、沿岸警備隊などに分類されます。予測期間中、商業セグメントが市場を支配すると予想されます。このセグメントの優位性は、調査期間中の商用アプリケーションのフリートサイズの増加によるものです。

海軍部門は、インド、中国、日本などのさまざまな政府による海軍艦隊のアップグレードプログラムの開始により、調査期間中に大幅な成長が見込まれると予想されます。沿岸警備隊およびその他の部門は、海洋監視用途に対する世界中の政府による投資の増加により、わずかに成長すると予想されます。

船型別分析

タンカー船セグメントが調達契約の増加で市場を独占

市場は船種別にコンテナ船、旅客船、ばら積み貨物船、タンカー船、漁船、海軍船、一般貨物船などに分けられます。タンカー船部門は、需要に耐えるため新興国による調達計画の増加により、調査期間中に市場を支配すると予想されます。さらに、インドとスリランカは2022年1月に、トリンコマリー石油ターミナルを共同開発する待望の協定に間もなく署名する予定だ。インド石油公社の子会社であるランカ IOC は、50 年間稼働している 14 基の石油貯蔵タンクを運営しています。

ばら積み貨物船セグメントは、予測期間中に急速に成長すると予測されています。これは、新型コロナウイルス感染症のパンデミックによって生じた滞りを克服するために、インドなどの発展途上国による貿易活動の増加によるものです。国連貿易開発会議 (UNCTAD) によると、約 16 億 8000 万トンの貨物が 1 億 7,760 万個のコンテナで世界中に輸送され、年間 9,980 億トンキロメートル移動します。

漁船部門は、特にアジア太平洋地域における漁業観光と漁業活動の増加により、予測期間中に大幅な成長が見込まれると予想されます。さらに、漁船の船隊規模の増加により、この分野の成長が見込まれています。

地域分析

North America Ship Rudder Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、市場は北米、ヨーロッパ、アジア太平洋、南米、中東とアフリカにわたって調査されています。北米は2022年に大きな市場シェアを保持し、2021年には0.6億ドルと評価されました。この地域の成長は、大型船舶の数の増加と船舶の設計開発における新たな技術進歩の導入によるものであり、市場の成長を後押しすると考えられます。北米は2025年に8億米ドルの評価額で市場を独占し、2026年には8億5,000万米ドルに達すると予測されています。

欧州市場は、2022年に2番目に大きなシェアを占めた。市場の高い成長は、海洋貿易施設を強化するための欧州各地での開発活動の成長によるものである。さらに、ヨーロッパとメキシコ間の貿易協定もこの地域の市場成長に貢献します。

アジア太平洋市場の成長は、重要な貿易モードの 1 つとして海上貿易が採用されたことに起因しています。さらに、この地域の艦隊サイズの増加は、調査期間中に市場の急増を促進する主要な要因の1つです。

南米市場は近い将来、大幅な成長を遂げるでしょう。ブラジル、チリなどの地域における輸出入活動の増加により、予測期間中の製品需要は大幅に改善されるでしょう。さらに、この地域におけるばら積み貨物船の数の増加により、市場の成長が促進されると予測されています。

中東およびアフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。海路を介した原油およびその他の商品の輸入の増加は、調査期間中の市場の成長を支援します。

主要な業界関係者

市場の進歩を支援する主要企業による技術の進歩

世界市場は、Damen Marine Components、Becker Marine Systems GmbH、Dalian Shipbuilding Industry Co., Ltd、Torqeedo GmbH、Italian Propellers S.r.l. など、さまざまな主要企業が存在し、非常に細分化されています。これらの企業は、船舶の操舵効率を向上させ、燃料消費量を削減し、船舶の舵の寿命を延ばすために、バランス舵やセミバランス舵などのさまざまなタイプの技術的に高度な舵を提供することに重点を置いています。

プロファイルされた主要企業のリスト:

- ダーメンマリンコンポーネント(オランダ)

- ベッカー マリン システムズ GmbH(ドイツ)

- Nufoss Services Pte Ltd. (シンガポール)

- Torqeedo GmbH (ドイツ)

- Voith Hydro Inc.(ドイツ)

- Sunique Marine Machinery Co. Ltd(マレーシア)

- 徳源海兵隊(中国)

- 中原(中国)

- バルチラ(フィンランド)

- 日本ハムワージー株式会社(日本)

主要な業界の発展:

- 2022 年 11 月: Kongsberg Maritime は、舵用の新しい直接トランク サポート システムの発売を発表しました。新しいシステムは、舵からの操舵力をヘッドボックスとステアリングギアデッキを介して船体構造に直接伝達し、最終的に燃料を節約し、排出ガスを削減します。

- 2021 年 7 月:Navantia は、Damen Marine Components (DMC) と契約して、一連の舵とステアリング ギア システムを供給しました。この装置は、ナバンティアが無敵艦隊(スペイン海軍)向けに建造している艦船のうち5隻に設置される予定です。これらの次世代艦船は F110 フリゲート艦級に属します。 DMC のラインナップには、システム全体の騒音と振動を最小限に抑えるように特別に設計された Twin Van der Velden ATLANTIC 舵を Navantia に供給することが含まれます。

- 2021 年 5 月: ストラスクライド大学は、EU から資金提供された 600 万ユーロの研究プロジェクトの一環として、より環境に優しく、より効率的なローイング システムを開発しました。さらに、前述の大学主導のGATERSプロジェクト2020の一環として、商船での試験の一環として「トルーダー」(新しい推進・制御システム)の改修が行われています。

- 2021年4月:ナカシマプロペラ株式会社はドイツの造船会社ベッカー・マリン・システムズ社の過半数株式を取得しました。ナカシマ プロペラとベッカー マリン システムズは、中型および大型の船舶タイプ向けの独自の技術ソリューションと、船舶の適切なセクション向けのより効率的な組み合わせシステムを提供できるようになります。

- 2020年3月: バルチラテクノロジーグループは、ゲート舵技術を開発するすべての日本の共同特許所有者の同意を得て、ゲート舵の将来の開発、販売、サービスに関するライセンスおよび協力契約を栗林汽船株式会社と締結しました。

レポートの範囲

調査レポートは、市場の詳細な分析を提供します。これには、研究開発能力や製造プロセスの最適化など、すべての主要な側面が含まれます。さらに、このレポートは船舶舵市場のダイナミクスに関する洞察を提供し、主に主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因に主に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

舵の種類別

POS別

エンドユーザー別

船の種類別

地理別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 11 億 9,000 万米ドルでした。

市場は、予測期間中に 5.6% の CAGR で成長すると予想されます。

セミバランス舵セグメントは、他の舵タイプに比べて利点があるため、市場をリードすると予想されています。

米国の市場規模は2022年に0.7億ドルとなった。

複数のプラットフォームにわたる船舶の艦隊サイズが増加すると、船舶の舵の需要が急増します。

市場のトッププレーヤーには、Damen Marine Components、Becker Marine Systems GmbH、Dalian Shipbuilding Industry Co. などがあります。

舵や関連部品の頻繁なメンテナンス要件は、市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート