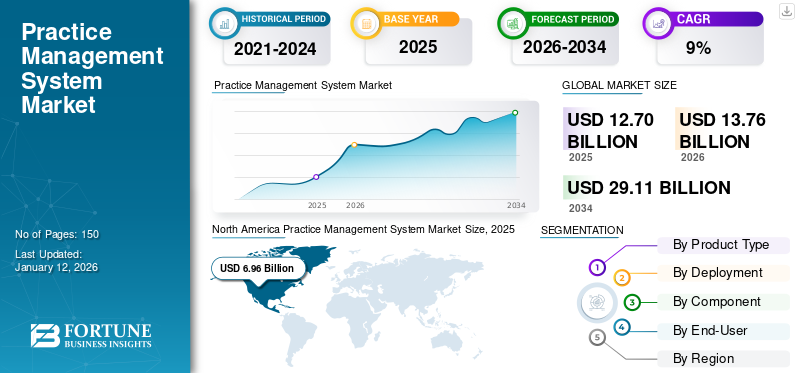

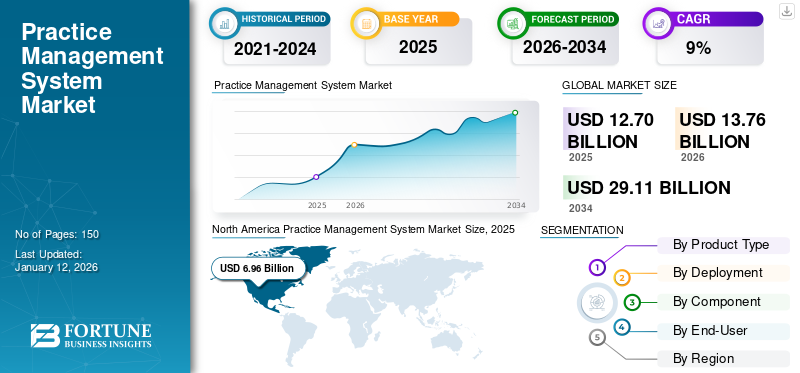

世界の診療管理システム市場規模は2025年に127億米ドルと評価された。世界の診療管理システム市場規模は、2026年の137億6000万米ドルから2034年までに291億1000万米ドルへ成長し、年平均成長率(CAGR)9.82%を示すと予測されている。北米は2025年に54.83%の市場シェアを占め、診療管理システム市場を支配した。

診療管理システムソフトウェアは、医療分野における管理業務を効率化し、効率性と組織化を向上させる。スケジュール管理、請求処理、患者記録を扱い、医療専門家のワークフローを最適化する。この技術は、事務処理の削減、誤りの最小化、医療施設の日常業務管理のための中央集権的なシステムの提供を通じて、患者ケアを改善する。

医療業界が手書きの医療記録から電子健康記録(EHR)へ急速に移行したことで、近年、記録管理の側面は変革を遂げました。これらのシステムの利点と機能により、医療提供者は比較的低コストで診療効率を向上させることが可能となり、複数の専門分野でこれらのシステムの採用が増加しています。

さらに、高齢人口の増加と医療アクセスの向上により、診療管理ソフトウェアとの患者データの統合ニーズが高まっています。診療管理ソフトウェアとの患者データ統合の必要性が高まっています。病歴、治療計画、その他の臨床データを含む患者データの統合は、包括的で統合された治療計画の策定を支援し、患者の治療成果向上に寄与します。さらに、製品の技術的進歩が市場成長をさらに促進しています。拡張現実(AR)と仮想現実(VR)は、患者ケアの向上を目的として医療分野で活用される技術です。これらの技術は、プライマリケアクリニック、手術室、救急室、歯科医院などで活用可能です。

- 例えば、iFour Technolab Pvt. Ltd.が2022年9月に発表したデータによると、拡張現実(AR)と仮想現実(VR)は、可能な限り最良の治療とケアを提供するため、様々な方法で医療産業を支援しています。これらの技術は、医学教育、手術計画、患者リハビリテーションの分野で効率的であることが証明されています。

COVID-19パンデミックは、診療管理システム市場全体の成長に好影響を与えました。COVID-19感染に苦しむ患者数が膨大なため、これらの医療ソリューションは治療プロセスにおける患者の流れを円滑化する上で重要な役割を果たしました。これらの製品に対する急速に高まる利用と需要に対応するため、業界関係者は新製品の開発・発売など様々な戦略を実施し、未開拓の市場収益を獲得しました。

- 例えば、2020年3月にInnovaccer, Inc.はCOVID-19管理システムを発表しました。このソリューションは、遠隔評価、仮想ケア、教育、自動化されたアウトリーチ、政府機関や医療機関へのガイダンスを通じて、患者への即時支援の提供を容易にすることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

診療管理システム市場の主なポイント

世界市場規模・予測

- 2025年の市場規模: 127億米ドル

- 2026年の市場規模: 137億6,000万米ドル

- 2034年予測市場規模: 291億1,000万米ドル

- 年平均成長率(CAGR): 2026年~2034年に9.82%

市場シェア

- 北米は、2025年に54.83%の市場シェアを占め、診療管理システム市場をリードしました。

- 統合型セグメントは、2026年に73.42%の市場シェアを占め、市場を支配すると予測されています。

- クラウドベースセグメントは、2026年に75.5%の市場シェアを占め、市場を支配すると予測されています。

北米

北米の市場規模は2025年に69億6,000万米ドルで、2026年には75億6,000万米ドルに達すると予測されています。

欧州

欧州は2025年に世界市場の18.61%を占め、2026年には25億4,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の18.25%を占め、2026年には25億5,000万米ドルに達すると予測されています。

米国

米国の診療管理システム市場は、2026年までに70億2,000万米ドルに達すると予測されています。

日本

日本の診療管理システム市場は、2026年までに5億7,000万米ドルに達すると予測されています。

続きを読む

日本のプラクティスマネジメントシステム市場インサイト

日本では、医療機関の業務効率化やデジタル化の加速を背景に、プラクティスマネジメントシステムへの導入ニーズが高まっています。予約管理、電子カルテ連携、会計処理、患者コミュニケーションなどを一元的に支援するソリューションは、運用の最適化とサービス品質向上に寄与しています。また、医療現場の人手不足やワークフローの複雑化に対応するため、クラウド型や自動化機能を備えたシステムへの期待も増加しています。世界的に医療DXが進む中、日本のプラクティスマネジメントシステム市場は、効率性、信頼性、患者体験の向上を支える重要な領域として注目されています。

診療管理システム市場の動向

電子健康記録(EHR)との新技術統合が診療管理システム市場の主要トレンドの一つに認定

近年、医療システムは孤立したサイロ状態で運用されることが多く、異なる組織や提供者間で患者情報を共有することが困難でした。しかし相互運用性は、様々なEHRシステム間のシームレスなデータ交換と通信を可能にすることで、こうしたギャップを埋めるのに役立ちます。例えば、RevenueXL Inc.が2023年4月に発表したデータによれば、相互運用性はPMSプラットフォームの将来における最も重要なトレンドの一つである。相互運用可能なプラットフォームにより、医療提供者は、提供者や医療環境に関係なく、包括的な患者記録にリアルタイムでアクセスできる。

さらに、多くの病院や医療施設では、分析、情報収集、結論の導出を行うために、人工知能(AI)や機械学習を活用して分析を行い、情報を収集し、結論を導き出しています。診療管理システムを遠隔医療プラットフォーム、ロボティックプロセスオートメーション(RPA)、ビッグデータ管理と統合することで、医療機関は遠隔医療の提供と臨床ワークフローの改善を実現できます。

[U8zqRNUKWo]

診療管理システム市場の成長要因

医療システムのデジタル化に向けた政府主導の施策 市場成長促進のためのインセンティブ提供

診療管理システム成長を牽引する要因の一つは、医療システムのデジタル化を促進するための政府機関による取り組みである。医療システムの移行に向け、各国政府は医療情報技術従事者の育成や技術・助言を提供する地域拡張センターの設立に多額の資金を投じている。さらに、病院や医療提供者が電子健康記録(EHR)システムを導入するよう促すインセンティブプログラムの導入も増加しており、これが世界的な診療管理システム市場の成長を支えています。

- 例えば、2023年6月にHealthcare ITが発表したデータによると、欧州連合(EU)は大陸全体の医療システムのデジタル化に取り組んでいます。取り組みは、電子健康記録(EHR)の相互運用性の強化から、患者向けのより包括的なデジタルツールやサービスまで多岐にわたる。

さらに、相互運用性の促進(旧メディケア・メディケイドEHRインセンティブプログラム)は、認定電子健康記録技術(CEHRT)の導入、実装、アップグレード、および有意義な使用の実証を、対象となる専門家や重要アクセス病院に促すために開発された。加えて、政府当局はEHRを国の行政区分に導入することに注力している。

- 例えば、CBC/Radio-Canadaが2023年2月に発表したデータによると、ノバスコシア州政府は州内に電子医療記録を導入するため、3億6500万米ドルの契約を締結した。

高い投資収益率と収益サイクル管理プロセスの改善が市場成長を推進

統合型診療管理システムは、複雑な組織構造を持つ組織において、様々な部門や拠点間のシームレスな連携を可能にします。スケジュール管理、人員配置、請求処理、患者エンゲージメント、請求業務、在庫管理などの領域でこうしたシステムを導入することで、潜在的な投資利益率(ROI)の向上が期待できます。これらのシステムは、オンライン予約から患者リコールまで診療ワークフローのあらゆる側面を効率化すると同時に、事務スタッフが容易に支払い回収やオンライン請求処理を行えるようにすることで、大きな投資対効果をもたらします。

例えば、Ambula Healthが2023年1月に提供したデータによれば、診療管理システムは収益サイクル管理プロセスの効率化を目指す医療提供者にとって不可欠です。このソフトウェアを導入することで、医療提供者は収益サイクル管理プロセスを改善しています。具体的には、データ管理の向上、効率性の増加、患者満足度の向上などが挙げられます。したがって、このソフトウェアが提供する利点により、今後数年間で市場における採用率が高まり、市場全体の成長を促進すると予想されます。

抑制要因

サイバー攻撃の増加によるデータプライバシーリスクが市場成長を制限する要因となる

病院や専門クリニックを含む医療システムは、機密性の高い患者情報を保存するためにデジタルプラットフォームを利用しています。しかし、サイバー攻撃やその他のデータ侵害活動の増加により、医療提供者と患者の間でデータセキュリティとプライバシーへの懸念が高まっています。慢性疾患に苦しむ患者数が増加しているため、これらのサイバー攻撃は医療記録や患者データを標的とし、患者の安全とプライバシーを危険にさらし、データの損失や改ざんを引き起こしています。データの損失は医療現場に重大な財政的・信頼性の問題を招き、顧客基盤の喪失、治療の遅延、診察手順全体の再実施を招く。また、患者データの改ざんは不正確な治療の提供につながる。

- 例えば、2023年5月にTechCrunchが公開したデータによると、米国を拠点とする電子健康記録(EHR)ソフトウェアプロバイダーであるNextGen Healthcareは、ハッカーが自社のシステムに侵入し、メイン州住民約4,000人を含む100万人以上の患者の個人データを盗んだことを認めた。

上記の要因はすべて、診療管理システムの市場成長をある程度制限すると予想される。

診療管理システム市場のセグメント分析

製品タイプ別分析

統合システムの採用率の高さが統合セグメントの優位性をもたらした

製品タイプに基づき、市場は統合型システムとスタンドアロン型システムに分類される。

統合型セグメントは、生産性向上、効率的な患者管理などの複数の利点により、2024年に世界的な診療管理システム市場で最大のシェアを占めました。これらのソリューションには、電子健康記録(EHR)、電子処方箋、患者エンゲージメント、請求システムなどが含まれます。

一方、スタンドアロンシステムセグメントは調査期間中に著しい成長が見込まれる。これは、これらのシステムが主に管理業務や請求関連機能、特にスケジュール管理に焦点を当てているためである。

導入形態別分析

クラウドベースセグメントが製品技術の進歩により市場を牽引

導入形態に基づき、市場はクラウドベースとオンプレミスに区分される。

2024年にはクラウドベースセグメントが最大の市場シェアを獲得した。要因としては、ウェブ経由でのデータへの容易なアクセス、日常的な医療業務の自動化などが挙げられる。さらに、これらのシステムの導入コストが低く、社内でのメンテナンスの必要性が減少していることも、このセグメントの優位性を支えています。

一方、オンプレミスセグメントは2024年に比較的小さな市場シェアを占めました。ワークフローの合理化、患者記録の効率的な管理、治療計画および管理業務の必要性が、このセグメントの成長を推進する要因の一部です。

[bkq3M9eGMB]

コンポーネント別分析

2024年のセグメント優位性を支えるソフトウェアへの高い需要

コンポーネント別では、市場はソフトウェアとサービスに分類される。

2024年、ソフトウェアセグメントは市場で支配的な地位を占めました。これは、医療業務管理の効率化を目的とした先進製品の投入によるものです。さらに、最近のCOVID-19の発生も、医療サービスを効果的に管理するためのセグメント成長を後押ししました。

- 例えば、2023年4月にはeClinicalWorksが、使いやすさ、セキュリティ、患者安全を最優先に据えたAI搭載クラウド技術の進歩を発表しました。この進歩によりユーザー体験が向上し、医療専門家が最高品質のケアを提供できるよう支援します。

- 同様に、2023年4月には医療技術スタートアップのSunoが、聴覚診療向けAI搭載診療管理ソフトウェアをリリースしました。この新ソフトウェアは、聴覚医療提供者の業務効率化を支援するよう設計されています。

エンドユーザー別分析

医療現場におけるPMS需要の高さから病院セグメントが主導

エンドユーザー別では、市場は病院、診療所、その他に分類される。

2024年には、患者入院数の増加に伴い病院環境でのソリューション需要が高まったため、病院セグメントが市場を牽引しました。これらの施設では、PMSソリューションを導入し、管理業務やその他の関連医療業務を効率的に管理しています。

- 例えば、医療業務管理ソフトウェア企業であるハートビート・メディカルは、同社のソフトウェアがドイツの35以上の医療提供者と主要病院で使用されていると発表しています。

一方、診療所セグメントは、世界的な医師数の増加により、著しい成長率が見込まれています。例えば、米国医師会(AMA)のデータによれば、2020年には全患者ケア医師の約49.1%が医師診療所で勤務していました。

地域別インサイト

地域別に見ると、診療管理システム市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカで調査されています。

[UDzyZWTDUv]

2024年時点で北米は64億2000万米ドルの収益を計上し、世界市場で最大のシェアを占めました。同地域は予測期間を通じて市場を支配すると見込まれています。この優位性は、確立された医療ITインフラ、医師による高い導入率、高いデジタルリテラシー率などの要因に起因しています。

- 例えば、2023年11月にHealthcare IT Newsに掲載された記事によると、現米国政府は重要インフラの改善と防衛を目的として、2024会計年度の医療IT予算を大幅に増額することを提案した。医療ITインフラにおけるこのような拡張的な動きは、診療管理システムの導入を促進すると予想される。

さらに、地域内の事業主体間における戦略的提携の増加が市場成長を後押ししている。

- 例えば2023年8月、HCAヘルスケアとGoogle Cloudは病院における生成AI技術活用に向けた提携契約を締結した。

一方、欧州は世界市場で第2位のシェアを占めた。良好な成長環境に加え、各政府による医療の質向上に向けた取り組みの強化が、欧州市場の成長を牽引している。さらに、同地域における最近の製品発売や企業主導の取り組みも、地域成長を補完している。

- 例えば、2023年4月には、英国のClosed Loop Medicine社がデジタル治療プラットフォームでISO 13485:2016認証を取得した。同社は欧州トップ200の医療技術企業の一つとして認知されている。

アジア太平洋地域は予測期間において最も高いCAGR(年平均成長率)を記録すると予測されています。この高い成長の主な要因には、中国、インド、日本の医療専門家における診療管理システムの急速な普及が含まれます。

さらに、ラテンアメリカおよび中東・アフリカ地域は、医療ITインフラの未発達により、比較的に低い成長が見込まれています。しかしながら、これらの地域におけるソリューションの漸進的な普及は、近い将来の市場成長を促進するでしょう。

診療管理システム市場における主要企業一覧

ヘンリー・シャイン社とアテナヘルス社が、強力な製品提供により市場成長を牽引

診療管理システム市場は中程度の競争環境であり、複数の確立された企業と新興企業が参入している。ヘンリー・シャイン社、ベラダイム社、アテナヘルス社、GEヘルスケアなどが主要プレイヤーとして活動中だ。各社は提携・パートナーシップ、新製品投入などの戦略的取り組みを通じて市場プレゼンス強化に注力している。

- 例えば、2023年5月にはアテナヘルス社がLCHヘルス・アンド・コミュニティ・サービス社との提携を発表し、患者と医療提供者双方に向けた統合的な体験の提供を開始しました。この提携の一環として、両社はアテナヘルスの統合型医療請求システム、クラウドベースの電子健康記録(EHR)、患者エンゲージメントソリューションである「athenaOne」を導入しています。

さらに、Epic Systems Corporation、CareCloud, Inc.、Cerner Corporationなどの主要企業も、提携・パートナーシップや新製品発売といった成長戦略を採用しており、これが市場の競争激化に寄与している。

- 例えば、2023年4月にはMicrosoft Corp.とEpicが、医療分野への生成AI開発・統合に向けた戦略的提携の拡大を発表しました。

主要企業プロファイル一覧:

業界の主な動向

- 2023年11月 – 医師主導組織であるルネッサンス・フィジシャンズ・パートナーズ(RPP)は、フロレンス・ヘルスとの提携を発表し、RPPが所有する診療所の管理を行うことを明らかにした。

- 2023年10月 – GEヘルスケアはユニバーシティ・ホスピタルズと提携し、患者ケアの改善とプロセスの最適化を支援するエンタープライズデジタルソリューションを導入しました。

- 2023年6月 – ブーマランFX社はDrFirstとの提携を発表し、クライアント向けに臨床ワークフローと患者エンゲージメントを最大化する薬剤管理プラットフォームを提供します。

- 2023年4月 – ヘンリー・シャイン社が、歯科用インプラント、クリアアライナー、革新的なデジタル歯科ソフトウェアを提供するバイオテック・デンタル社を買収。

- 2022年12月 – ヘンリー・シャイン社は、VideaHealthとの提携によりDentrix Detect AIを導入すると発表しました。

レポート対象範囲

An Infographic Representation of 練習管理システム市場

さまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

診療管理システム市場調査レポートは、業界の詳細な分析を提供します。製品タイプ、導入形態、構成要素、流通チャネルなどの市場セグメントに焦点を当てています。さらに、現在の市場動向、COVID-19の影響、最新の市場トレンドに関連する現状分析を提供します。加えて、本レポートは市場の成長に寄与した複数の要因を網羅しています。市場分析では、主要企業のプロファイルとともに、市場の競争環境も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026-2034年のCAGRは9.82%

|

|

単位

|

金額(10億米ドル)

|

|

セグメンテーション

|

製品タイプ別

|

|

導入形態別

|

|

コンポーネント別

|

|

エンドユーザー別

|

|

地域別

- 北米(製品タイプ別、導入形態別、コンポーネント別、エンドユーザー別、国別)

- 欧州(製品タイプ別、導入形態別、コンポーネント別、エンドユーザー別、国/サブ地域別)

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域(製品タイプ別、導入形態別、コンポーネント別、エンドユーザー別、国/サブ地域別)

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋地域

- ラテンアメリカ(製品タイプ別、導入形態別、コンポーネント別、エンドユーザー別、国/サブ地域別)

- 中東・アフリカ(製品タイプ別、導入形態別、コンポーネント別、エンドユーザー別、国/サブ地域別)

|

View Full Infographic

View Full Infographic