貨物輸送市場規模、シェア及び業界分析:貨物タイプ別(液体バルク、ドライバルク、一般貨物、コンテナ貨物)、業界タイプ別(食品・飲料、製造業、石油・ガス・鉱石、電気・電子機器)、地域別予測(2026-2034年)

主要市場インサイト

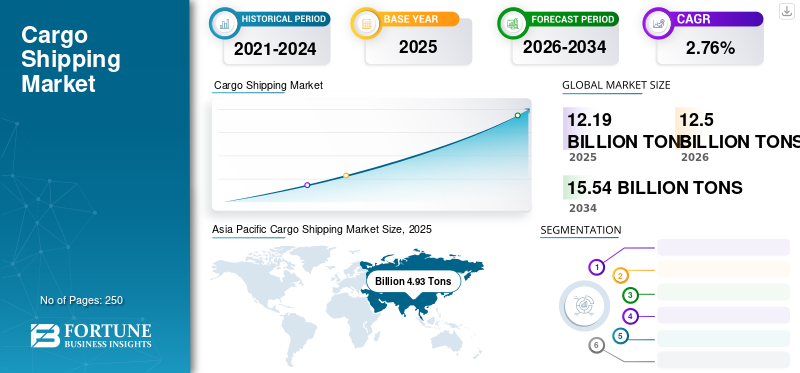

世界の貨物輸送市場規模は2025年に121.9億トンであり、2026年の125億トンから2034年には155.4億トンへと拡大し、予測期間中の年平均成長率(CAGR)は2.76%となる見込みです。2025年時点で、アジア太平洋地域は40.41%の市場シェアを占め、貨物輸送市場を牽引した。米国の貨物輸送市場は大幅に成長し、2032年までに推定10億9,000万トンに達すると予測されている。

貨物輸送は、船から目的地、貨物船などを介して、アイテム、商品、貨物などを輸送するために使用される輸送手段です。配送は、1トンあたりの最も安価な輸送モードを提供します。環境汚染が少ない経済的かつ効率的な長距離輸送のために好まれます。

製造品の輸入/輸出の需要の増加、原材料の大量輸送、手頃な価格の食料品は、水媒介貨物輸送の需要を促進しています。グローバルなサプライチェーンの拡大、貿易政策の自由化、および水媒介輸送における技術の進歩により、中級および製造された製品の貿易が推進され、調整と輸送コストが大幅に削減されました。

したがって、特に発展途上国における経済自由化の増加、および輸送手段としての出荷の効率の向上は、貨物海運市場の成長に責任があります。

パンデミックは、特定の種類の商品の需要の変動をもたらしました。たとえば、医療用品と必須商品の需要が増加していますが、場合によっては必須のアイテムの需要は減少しています。貨物輸送会社は、これらの変化する需要パターンに適応しなければなりませんでした。港湾輻輳はパンデミック中の大きな問題であり、多くのポートは、人員配置の減少、社会的距離の測定、その他の運用上の課題により、貨物の積み込みと積み下ろしの遅れを経験しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本貨物輸送市場の洞察

日本の物流産業は、サプライチェーンの高度化とデジタル化が急速に進む中、貨物輸送市場が大きな転換期を迎えています。国内では、運航効率の最適化、リスク管理の強化、環境負荷低減を目指したスマートロジスティクスへの移行が加速し、AIや自動化技術を取り入れた輸送ソリューションへの需要が高まっています。物流・貿易分野の意思決定層にとって、リアルタイム可視化、予測分析、自律運航技術の活用は、競争力の向上と国際輸送網の強化に直結する戦略的要素であり、日本の物流インフラを次の成長フェーズへ導く重要な鍵となっています。

貨物輸送市場の動向

予測期間にわたる排出規制の厳格さの向上

国際海事機関(IMO)規制(IMO 2020)やIMOのエネルギー効率既存船インデックス(EEXI)および炭素強度指標(CII)の今後の実装など、海上輸送からの排出に対処する規制枠組みは、クリーンな技術と運用の実践に投資するために海運会社を推進しています。たとえば、2022年10月に、国際海事組織は、船主が2023年1月から運用データの収集を開始することを要求する規制を実施しました。このデータ収集は、実施された輸送の1トンマイルあたりの船舶の実際のCO2排出量を測定する炭素強度インジケーター(CII)の計算に必要です。

2023年1月、海事温室効果ガスの排出を削減し、船舶の環境フットプリントを緩和することを目的として、3つのIMO規制が実施されました。これらの規制の中には、2021年にコンテナシップと乾燥したバルクキャリアの30〜40%が非準拠と特定されたCIIの任務があります。全体として、世界の貨物輸送市場における持続可能性への傾向は、規制要件、市場力、および環境変化と環境変化と環境変化の増大に対処するための認識の増大に耐えることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物輸送市場の成長要因

燃料産業の成長へのデジタル変換による容量の最適化

いくつかの航空会社は、配送業界のスタートアップとますます提携しており、最適な貨物ルーティングと強化された船舶の展開などを可能にする貨物の動きと船舶のデータ収集に焦点を当てています。たとえば、Transmetricsなどのスタートアップは、貨物のポジショニングデータの分析に焦点を当てて、キャリアが空のバックホール旅行を回避するのに役立つ貨物量を正確に予測します。したがって、配備された船舶の容量の最適化は、貨物輸送市場の収益を増やすと予想されます。

高効率と環境への影響が低下し、成長を増強します

スウェーデンの輸送と環境のネットワークによると、貨物輸送は、道路、鉄道、または航空輸送よりも1キロメートルあたり輸送される各トンの貨物の排気ガス排出量が少なくなります。このタイプの送料も非常に効率的です。平均10,000の製品と商品は、単一の航海で大きな容器に輸送できるためです。たとえば、7600台の車は、トラックの艦隊や同じ量に必要な数マイルの鉄道車両と比較して、1回の旅行で数台の車の船舶で処理できます。

したがって、この出荷方法の環境への影響と効率の向上により、主に市場の成長が促進されています。

抑制要因

市場の成長を抑えるための世界的な貿易の緊張

太平洋横断輸送ルートは、大量の世界の貨物輸送量を占めています。しかし、特に中国と米国の間の貿易緊張により、中国からの輸入はより高価になりました。したがって、キャリアによって需要と量の低下が予想され、特に太平洋横断ルートでは容量が大幅に減少しています。さらに、一部のセクターは、投資計画の不確実性と投入コストの増加に直面しています。彼らは、中国から東南アジアや東ヨーロッパなどの地域に製造施設を移転することを余儀なくされています。したがって、貿易の緊張を高めることは、市場の成長を抑制する可能性があります。

貨物輸送市場のセグメンテーション分析

貨物タイプ分析による

標準サイズのコンテナの使用により、より高いCAGRを示すコンテナ貨物セグメント

貨物の種類により、市場は液体バルク、ドライバルク、一般貨物、容器貨物にセグメント化されています。需要をインポートします液化石油ガス(LPG)ヨーロッパとインドでは増加しています。さらに、米国からの供給の拡大と、液化天然ガス(LNG)の需要の増加が増加しているアジアのエネルギー政策の変化を急速に進化させるエネルギー政策の変化は、このセグメントの増殖が増加すると予想される要因の一部です。

コンテナの標準サイズは、1回の旅行でレールワゴン、船、内陸のはしけ、内陸のはしけ、内陸のはしけに積み込んで積み込むことができるため、間モーダル輸送の効率が高くなります。したがって、コンテナ貨物セグメントは、予測期間にわたってより高いCAGRを示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界型分析による

都市部のセグメントは2023年に土地利用パターンの変化に促進されました

産業に基づいて、市場は食品と飲み物、製造、石油、ガス、鉱石、電気&エレクトロニクスに分割されています。製造セグメントは、2023年に市場を支配すると予想されています。特にアジア太平洋および中東の発展途上国における経済成長の増加などの要因が、このセグメントの成長を促進しています。

石油、ガス、鉱石のセグメントも、市場でかなりの成長を示すと予想されています。米国からの輸出の増加と、従来の燃料車両の生産レベルが高いため、中国やインドなどの国での需要の増加は、このセグメントの成長を推進する要因の一部です。

地域の洞察

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年には47億トンであり、2032年までに59億3000万トンに達すると予想されています。アジア太平洋地域は、自動車会社の製造ハブと見なされています。中国は、地域および世界中で最大の貨物輸送市場シェアを占めました。しかし、中国と米国の間の関税の拡大は、消費者と生産者のコストを増加させる、サプライチェーンの再編と迂回貿易の流れで出荷された世界の貨物に大きな影響を与えると予想されます。しかし、中国の米国商工会議所が実施した調査では、中国からの米国製造業の施設を移転する施設を東南アジア(海)が施設を移転することを好むことが示されており、米国への移転を考慮しているため、これらの要因はこの市場でアジア太平洋の支配的なシェアにつながると予想されます。

世界の残りの部分は中東とアフリカで構成されており、ラテンアメリカは市場の増加を増大させることも期待されています。ポート接続の改善と既存のポートの近代化と拡大に重点が置かれると、この地域の取引量が増加しました。

欧州はまた、英国、スペイン、ドイツなどの国での商品の積み下ろしを可能にしたインフラストラクチャへの港湾通話の最適化と実質的な投資により、市場で良好な成長を示すと予想されています。

貨物輸送市場の主要企業のリスト

戦略的提携とパートナーシップは、市場の競争力を促進します

市場の競争力のある状況は、業界を支配する少数の主要なプレーヤーによって特徴付けられます。 Maersk Line、MSC(地中海船会社)、Cosco Shipping Linesなどの主要な国際海運会社は、市場の主要な地位を保持しています。さらに、特定の貿易ルートまたは市場のセグメントで活動している多くの地域およびニッチプレーヤーがいます。業界は非常に競争が激しく、企業は価格設定、ルートネットワーク、サービスの信頼性、技術革新などの要因について競合しています。さらに、出荷ライン間の提携とパートナーシップは一般的であり、リソースをプールし、船舶容量を最適化できるようにします。規制のコンプライアンス、環境の持続可能性、および運用効率は、貨物輸送市場の競合他社を区別する要因になりつつあります。

プロファイルされた主要企業のリスト:

- A.P. Moller-Maersk(コペンハーゲン、デンマーク)

- 地中海配送会社S.A.(MSC)(スイス、ジュネーブ)

- CMA CGMグループ(フランス、マルセイユ)

- Orient Overseas Container Line Limited(OOCL)(ワンチャイ、香港)

- 中国のコスコの配送(上海、中国)

- Evergreen International Corp.(台湾、台北)

- Hapag-lloyd AG(ドイツ、ハンブルク)

- オーシャンネットワークエクスプレスPTE。 Ltd。 (1)(東京、日本)

- ヤンミングループ(台湾、キールンシティ)

- HMM Co.、Ltd。(韓国、ソウル)

- Panalpina World Transport(Holding)Ltd。(スイス、バーゼル)

- Deutsche Bahn AG(ベルリン、ドイツ)

主要な業界開発:

- 2024年3月 - MaerskのEco Delivery Ocean製品は、2023年に堅調な成長を遂げ、小売、ライフスタイル、自動車、FMCG企業を含む200人以上の顧客が先導しました。荷送人は、物流における温室効果ガスの排出を削減することにますますコミットしています。 Maerskの最新の数字はこの傾向を示しており、660,000を超えるTEUが緑の燃料で輸送され、683,000トン以上の温室効果ガスを節約しています。

- 2024年3月 - コスコの海運ラインは、北米の東海岸と南アメリカの西海岸を結びつける最初の直接ルートを開始しました。このサービスは、グローバルなデジタルサプライチェーンサービスに裏付けられたCoscoの地域ネットワークを合理化し、新興市場のクライアントに強化されたオプションを提供します。

- 2024年3月 - Cosco AllianceメンバーとしてのCosco Shippingは、拡大能力、より広範なネットワーク、信頼できるサービスを通じて世界貿易を強化しました。 355個の船と480個の港湾ペアにより、同社は顧客のニーズを満たし、グローバルなサプライチェーンをサポートするためにサービスを最適化しています。 2024年4月のOcean Alliance 8日目の製品は、COSCOの海運が運営する3つの非OA経由性ループを含む37のサービスを提供しました。

- 2024年2月 - Cosco Shippingは、Ocean Network Express(自分の)インドに米国東海岸サービスに供給するためのオーシャンネットワークエクスプレスとの契約に署名しました。 Coscoは、5月に開始する予定の勝利(West India-North America Express)サービスのために1つの船を導入することを計画していました。以前に発表されたこのサービスは、9つの船で構成され、独立して運営されています。ポートローテーションには、ビンカシム(カラチ)、ハジラ、ナバシェバ(JNPT)、ムンドラ、ダミエッタ、アルゲシラス、ニューヨーク、サバンナ、ジャクソンビル、チャールストン、ノーフォーク、ダミエッタ、ジェッダ、ビンカシムが含まれます。

- 2024年1月 - MSCは、ヨーロッパ南アフリカサービスを改善するために、2024年3月からNWCへの更新を発表しました。アップグレードされたサイクルには、Bremerhavenでの直接の電話が含まれています。新しいローテーション:ロンドンゲートウェイ - ロッテルダム - アントワープ - ハンブルク - ブレマーヘイブン - ルーバー - シンズ - ラスパルマス - コガ - ダーバン - コガ - ケーキタウン - ラスパルマス - ロンドンゲートウェイ。 MSC Branka Voyage NZ411aは始まりを示し、2024年3月19日にBremerhavenに到着します。

報告報告

市場調査レポートは、市場の詳細な分析をカバーし、大手貨物輸送会社、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートは、近年の成長に貢献してきたいくつかの要因の詳細な市場分析を提供します。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は2.76%。 |

|

ユニット |

量(十億トン) |

|

セグメンテーション |

貨物タイプ別

|

|

業種別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年には121億9000万トンであり、2034年までに155億4000万トンに達すると予測されている。

2025年におけるアジア太平洋地域の市場規模は49億3000万トンに達すると予測されている。

年平均成長率(CAGR)2.76%を記録し、市場は予測期間(2026年~2034年)において良好な成長を示すと予想されます。

ドライバルクセグメントは、2025年に市場で最大のシェアを保有していました。

デジタルイニシアチブを介した容量とパフォーマンスの最適化は、市場の成長を促進する重要な要因です。

Maersk Line、MSC(地中海海運会社)、およびCoscoの輸送ラインは、市場で主要な地位を保持しています。

2025年にはアジア太平洋地域が市場最大のシェアを占める見込みだった。

環境への影響の低下や、1回の旅行で大量の貨物を輸送する能力などの要因は、予測期間にわたって貨物輸送業界の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。