超高速EV充電システム市場規模、シェアおよび業界分析、出力レベル別(150kW~249kW、250kW~349kW、350kW以上)、充電インフラタイプ別(高速道路/回廊充電ステーション、都市公共充電ハブ、商業車両基地、バスおよびトラック専用充電ステーション)、車両タイプ別サポート対象 (乗用車、小型商用車 (LCV)、中型および大型商用車 (M&HCV)、電気バス)、コネクタ規格別 (CCS (CCS1 & CCS2)、NACS、CHAdeMO、GB/T)、および地域予測、2026 ~ 2034 年

EV超急速充電システムの市場規模と将来展望

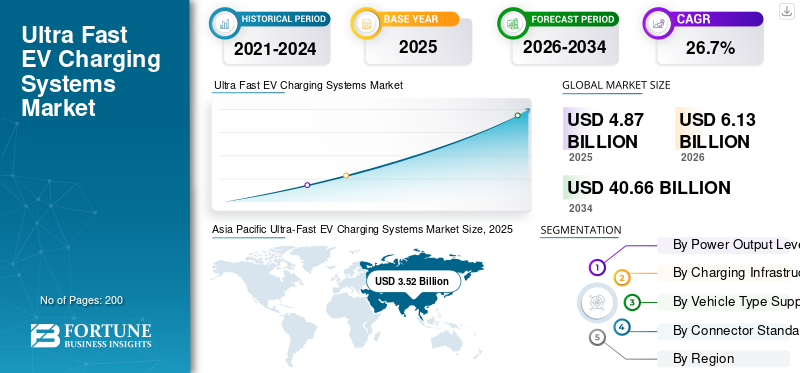

世界の超高速EV充電システム市場規模は、2025年に48億7,000万米ドルと評価されています。市場は2026年の61億3,000万米ドルから2034年までに406億6,000万米ドルに成長すると予測されており、予測期間中に26.7%のCAGRを示します。2025年、アジア太平洋地域は超高速EV充電システム市場で72.28%のシェアを占め、市場を支配した

超高速 EV 充電システムは、通常 150 kW ~ 350 kW 以上を供給する高出力電気自動車充電ソリューションで、長距離電気モビリティ アプリケーション向けに 10 ~ 20 分以内の迅速なバッテリー補充を可能にします。市場の成長は、技術の進歩、支援的な規制、インフラ投資、消費者の採用、コスト削減、地域全体での業界アプリケーションの拡大によって推進されています。

市場の主要プレーヤーには、ABB、シーメンス、テスラ、トリチウム、アルピトロニック、デルタ エレクトロニクスが含まれ、高出力充電技術、グリッド統合機能、超急速充電の信頼性、デジタル エネルギー管理、戦略的インフラストラクチャ パートナーシップを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超高速 EV 充電システムの市場動向

主要な市場トレンドとして台頭している高速道路および廊下充電ネットワークの拡大

政府と民間事業者は、高速道路や都市間ルートに沿った高出力充電通路の開発を優先しています。この市場傾向は、長距離電気モビリティと商用車両の電化をサポートする必要性を反映しています。充電ハブは、マルチメガワットのグリッド接続、エネルギー貯蔵統合、スマートな負荷分散機能を備えて設計されています。このようなインフラストラクチャの開発と近代化は、稼働率を向上させ、通信事業者間の競争力を強化し、予測期間中の全体的な市場分析にプラスに貢献します。

- 2026 年 2 月、テスラは Find Us マップを更新し、米国 15 州にわたる 64 か所のメガチャージャー サイトを追加し、主要貨物輸送路に沿って 30 分で最大 400 マイルを充電できる 1.2 MW DC 急速充電機能を備えた Tesla Semi 向けの大型 EV 充電ネットワークを拡張しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

超急速充電の導入を加速する高出力EV導入の増加

長距離の急速な増加電気自動車大容量バッテリーパックを搭載したEVは、超高速EV充電システムの需要を大幅に押し上げています。自動車メーカーは、250 kW ~ 350 kW の充電をサポートする 800 V アーキテクチャとより高い C レートのバッテリー化学構造を導入し、航続距離の不安を軽減し、ユーザーの利便性を向上させています。消費者は内燃機関車と同等の給油時間を期待するようになっているため、この変化は超高速EV充電システム市場全体の成長を強化しています。乗用車および商用セグメントにわたるEV販売の拡大により、世界中で持続的な超高速EV充電システムの需要が刺激され続けています。

市場の制約

インフラストラクチャとグリッドのアップグレードコストが高いため、迅速な導入が制限される

EV 充電市場に超高速 EV 充電システムを設置するには、送電網のアップグレード、変圧器、冷却システム、およびパワーエレクトロニクス。大容量の送電網接続の確保は、特に都市部や送電網に制約のある地域では、時間と費用がかかる場合があります。これらの財政的および物流的障壁により、特定の地域、特に発展途上市場での展開が遅れる可能性があります。長期的な見通しは依然として堅調ですが、インフラストラクチャの先行投資コストが引き続き広範な普及を抑制し、小規模事業者の短期的な市場シェア拡大に影響を与えています。

市場機会

再生可能エネルギーとエネルギー貯蔵の統合による成長機会の創出

太陽光、風力、バッテリーのエネルギー貯蔵システムと超高速 EV 充電ステーションの統合は、イノベーションの大きな機会をもたらします。ピーク負荷を管理し、電力コストを削減し、送電網の安定性を高めるために、通信事業者はオンサイトストレージを導入するケースが増えています。このアプローチは、充電の信頼性と運用効率を向上させながら、持続可能性の目標をサポートします。エネルギー移行政策が世界的に強化されるにつれ、再生可能エネルギーを利用した充電ハブが新たな収益源を開拓し、市場の長期的な成長の可能性を強化すると期待されています。

- 2026 年 2 月、Allye Energy はより高容量の EV を発売しましたバッテリー-グリッドサポート、再生可能エネルギーの統合、および強化されたピーク負荷管理のために設計された高度なリチウムイオンセルを備えた電力貯蔵システムで、充電ステーションの稼働時間を改善し、運用コストを削減します。

市場の課題

業界の重要な課題としてのグリッドの安定性とピーク負荷分散の管理

超急速充電システムは非常に高い電力レベルを要求し、多くの場合車両 1 台あたり 350 kW を超えるため、地域の配電ネットワークにストレスが生じます。充電イベントが同時に発生すると、ピーク負荷のスパイクが発生し、グリッドの安定性が損なわれ、運用コストが増加する可能性があります。電力会社と充電事業者は、効率を維持するために、スマート エネルギー管理システム、動的価格設定、および負荷分散テクノロジーを実装する必要があります。こうした技術的な複雑さに対処することは依然として大きな課題であり、世界市場全体の導入戦略に影響を与えています。

セグメンテーション分析

パワー出力レベル別

150 kW ~ 249 kW セグメントのリーダーシップを強化するための高速道路電化の拡大

電力出力レベルに基づいて、市場は 150 kW ~ 249 kW、250 kW ~ 349 kW、および 350 kW 以上に分類されます。

150 kW ~ 249 kW セグメントは、既存の公共充電通路や都市部の急速充電ハブに広く導入されているため、市場を支配しています。この出力範囲は、コスト効率、系統互換性、高速充電機能のバランスが取れており、ほとんどの現行世代の EV に適しています。強力な設置ベースの拡大と改修プロジェクトにより、世界トップクラスの市場シェアが強化され続けています。

- 2025年11月、bpパルスは、ヒューストンのウィリアム・P・ホビー空港近くに、150kWのDC急速充電器、屋根付きキャノピー、無料Wi-Fiを備えた新しい40台のEV急速充電ハブを開設し、米国の公共インフラの設置面積を拡大し、配車、レンタル車両、地元のEVドライバーをサポートした。

350 kW 以上のセグメントは、予測期間中に 30.1% の CAGR で成長すると予想されます。 800V EV プラットフォーム、高級電気自動車、長距離電気トラックの採用の増加により、世界的に超高出力充電インフラの需要が加速しています。

サポートされる車種別

EVの大量導入と都市部充電の拡大で乗用車セグメントの優位性を確立

サポートされている車種に基づいて、市場は乗用車、小型商用車 (LCV)、中型および大型商用車 (M&HCV)、および電気バス。

乗用車セグメントは、EV導入の加速、都市部の充電インフラの拡大、パーソナルモビリティの電動化をサポートする強力な政策奨励金により、最大の市場シェアを保持しています。バッテリー式電気セダンや SUV の販売量が多いことと、充電時間の短縮に対する消費者の嗜好の高まりが相まって、都市部や高速道路のネットワーク全体への超急速充電システムの大規模導入を推進し続けています。

- IEA Global EV Outlook 2025 によると、世界の電気自動車販売台数は 2025 年に 2,000 万台を超え、全世界の新車販売台数の 25% 以上を占めると予想されています。

中大型商用車 M&HCV セグメントは、予測期間中に 30.2% の CAGR で成長すると予測されています。長距離貨物の急速な電化、規制による排出義務、車両の脱炭素化目標により、大型車両に合わせた大容量超高速充電インフラの需要が大幅に加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

充電インフラのタイプ別

都市間の移動電化が高速道路/廊下の充電ステーションの優位性を促進

充電インフラのタイプに基づいて、市場は高速道路/廊下充電ステーション、都市部の公共充電ハブ、商用車両基地、バスおよびトラック専用充電ステーションに分類されます。

高速道路/廊下の充電ステーションが市場で最大のシェアを占めています。この成長は、長距離通信を可能にする重要な役割によるものです。電動モビリティ。政府や民間事業者は、航続距離の不安を軽減し、都市間の移動をサポートするために、高速道路沿いの高出力施設を優先しています。高い稼働率、戦略的な立地、複数車両の充電能力により、世界的に市場をリードする地位を強化し続けています。

- 2025年1月、bpパルスはフロリダ州ジャクソンビルのTravelCenters of Americaサイトに同社初のEV充電ハブを開設し、I-95通路沿いにドライバー向けアメニティを備えた12台の超高速400kW DC充電器を設置し、同様のハブを少なくとも40か所全国に展開する計画だ。

バスおよびトラック専用充電ステーションセグメントは、予測期間中に 30.3% の CAGR で成長すると予測されています。公共交通機関や大型貨物車両の電化の加速により、大容量のデポベースの超高速充電ソリューションの需要が高まっています。

コネクタ規格別

GB/Tセグメントの優位性を維持するための強力な国内EVエコシステムと政策支援

コネクタ規格に基づいて、市場は CCS (CCS1 & CCS2)、NACS、CHAdeMO、GB/T に分類されます。

GB/T セグメントは、中国全土に広範に展開されているため、市場シェアを独占しています。政府の強力な標準化政策、広範な公共充電インフラ、国内の高い EV 生産量により、GB/T の普及が促進されています。自動車メーカーと充電事業者間の統合されたエコシステムの調整により、都市および高速道路ネットワーク全体での設置の持続的な増加が引き続きサポートされます。

CCS (CCS1 & CCS2) セグメントは、予測期間中に 28.4% の CAGR で成長すると予測されています。国境を越えたインフラの調和の拡大、800V EVの採用の増加、ヨーロッパと北米全体での標準化された急速充電ステーションネットワークに対する規制の推進により、CCSの導入が世界的に加速しています。

- 2024 年 12 月、CHARGE は南アフリカ初のオフグリッドを開設しましたEV充電ステーションウォルマランスタッドにあるこの発電所は、6 台の 200 kW CCS 標準 DC 超高速充電器、480 枚の両面受光型ソーラー パネル、546 kWh 液冷バッテリー、および 250 kVA 再生可能発電機を備えており、系統から独立して動作しながら 20 分で 80% の充電が可能です。

超高速EV充電システム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Ultra-Fast EV Charging Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、主に中国の大規模なEV導入と積極的な公共充電展開によって促進され、超高速EV充電システム市場で最大のシェアを保持しています。強力な政府の取り組みと補助金、国内製造の強み、送電網拡大プログラムにより、市場の成長は加速し続けています。日本と韓国は、先進的なバッテリー技術と高出力充電の革新を通じてさらに貢献します。急速な都市化、高速道路の電化、政策に裏打ちされたインフラ投資が総合的に、この地域全体の強い製品需要を支えています。

- 2026年2月、ファーウェイとSP Mobilityは、シンガポール初のバッテリーバッファ付き超高速EV充電ステーションをテマセク工科大学に配備し、480kWの水冷DC充電器と、バッテリーエネルギー貯蔵電力網の負担を軽減し、地域のインフラが限られている場所での高出力充電を可能にしながら、5 分で最大 200 km の航続距離を延長します。

中国EV超高速充電システム市場

2026 年の中国市場は約 34 億 4,000 万ドルと推定され、世界収益の約 56.1% を占めます。この優位性は、大規模な EV 導入、政府支援による強力なインフラ拡張、国内充電器製造のリーダーシップ、および大規模な高速道路電化投資によって推進されています。

日本のEV超急速充電システム市場

2026 年の日本市場は約 2 億 9 千万米ドルと推定され、世界収益の約 4.8% を占めます。先進的なバッテリー技術革新、都市部の急速充電のアップグレード、政府の脱炭素化政策、高速道路沿いでの高出力充電器の導入増加が成長を支えています。

インドのEV超高速充電システム市場

2026 年のインド市場は約 2 億 5,000 万米ドルと推定され、世界収益の約 4.1% を占めます。急速な成長は、政府の奨励金、EV製造の拡大、都市部の充電インフラプログラム、民間部門の投資の増加によって促進されています。

ヨーロッパ

ヨーロッパは第 2 位の市場であり、厳しい排ガス規制、国境を越えた充電の調和、高い EV 普及率に支えられています。欧州連合の代替燃料インフラ規制 (AFIR) は、主要な交通路沿いでの高出力充電設備の設置を加速しています。ドイツ、フランス、オランダなどの国々は、長距離モビリティをサポートするために 350 kW ネットワークを拡張しています。強力な官民パートナーシップと再生可能エネルギー統合は、予測期間中の市場の着実な成長を強化し続けます。

- 2026年2月、デルタ航空はヨーロッパ向けに設計された350kWの超高速EV充電器を導入しました。これは液冷ケーブル技術、モジュラーアーキテクチャ、CCS充電規格をサポートする統合型決済システム、急速温度管理、簡単な設置を特徴としており、都市部や高速道路の場所全体で充電ネットワークの拡張性を強化します。

ドイツのEV超急速充電システム市場

2026 年のドイツ市場は約 3 億米ドルと推定され、世界収益の約 4.9% を占めます。成長は、EVの強力な普及、産業電化への取り組み、高速道路路線の拡張、EUの充電インフラ規制への準拠によって推進されています。

英国のEV超急速充電システム市場

2026 年の英国市場は約 2 億 3,000 万ドルと推定され、世界収益の約 3.8% を占めます。ネットゼロへのコミットメント、急速な公共充電器の導入、都市モビリティの電化、政府支援の資金調達制度が市場の拡大を支えています。

北米

北米は、連邦政府の資金提供プログラム、高速道路の充電通路の拡大、長距離走行可能な電気 SUV や電気自動車の普及の増加によって牽引され、第 3 位の市場としてランクされています。ピックアップトラック。米国国家電気自動車インフラストラクチャー (NEVI) プログラムは、全国的な大規模な超急速充電器の設置をサポートしています。自動車 OEM と充電ネットワーク事業者による民間投資により、インフラストラクチャの密度がさらに強化されます。車両の電化への取り組みの増加も、地域市場の持続的な需要に貢献しています。

- 2026 年 1 月、イートンと ChargePoint は提携して、スマート負荷管理と双方向電力制御を使用してグリッドのアップグレード コストを削減し、ピーク負荷を最適化し、信頼性の向上とインフラストラクチャ費用の削減を実現する 150 kW 以上の DC 急速充電器を実現する Express Grid 急速充電ソリューションを立ち上げました。

米国のEV超高速充電システム市場

2026 年の米国市場は約 2 億 3,000 万ドルと推定され、世界収益の約 3.7% を占めます。成長は、連邦インフラへの資金提供、電動SUVの採用の増加、プライベートネットワークの拡大、戦略的な高速道路の急速充電回廊の開発によって加速されています。

世界のその他の地域

その他の地域は、予測期間中に 32.6% の CAGR で成長すると予測されています。中東、ラテンアメリカ、東南アジアの一部の新興国は、次世代の充電回廊やスマートシティモビリティプロジェクト。政府の多角化戦略、EV輸入の増加、インフラの近代化により、超高速充電の導入が加速しています。ベース浸透率の低下と戦略的な海外投資が組み合わさり、パーセンテージベースの市場の急速な成長を促進しています。

- 2026年2月、UAEはドバイに世界最大級の超高速EV充電ハブを開設した。このハブには、350kW以上の複数のDC急速充電器、一体型ソーラーキャノピー、高度なエネルギー貯蔵装置が備えられており、同時に高出力充電をサポートし、地域のEVインフラ容量を強化できる。

競争環境

主要な業界プレーヤー

ハイパワー技術の革新と戦略的パートナーシップにより競争力を強化

超高速 EV 充電システム市場は、世界的なパワーエレクトロニクスのリーダーと、技術、信頼性、ネットワークの拡張性で競争する専門の充電インフラプロバイダーの組み合わせによって形成されています。 ABB、シーメンス、テスラ、トリチウム、アルピトロニック、デルタ エレクトロニクスなどの主要企業は、高出力充電プラットフォーム、グリッド統合、デジタル技術に注力しています。エネルギー管理システム。企業は、電力会社との戦略的パートナーシップ、OEM コラボレーション、回廊ベースの拡張プロジェクトを通じて市場シェアを強化します。水冷ケーブル、メガワット充電システム、ソフトウェアによる負荷最適化への投資により、差別化が強化されます。合併、現地生産、長期サービス契約により、地域間の競争力がさらに強化されます。

プロファイルされた主要な超高速 EV 充電システム企業のリスト

- ABB E-モビリティ(スイス)

- シーメンス AG (シーメンス eモビリティ)(ドイツ)

- テスラ社(米国)

- トリチウム DCFC リミテッド (オーストラリア)

- アルピトロニック社(イタリア)

- デルタ エレクトロニクス株式会社(台湾)

- シュナイダーエレクトリックSE(フランス)

- EVBox (リバティ・グローバル子会社)(オランダ)

- ChargePoint Holdings, Inc.(米国)

- ブリンクチャージング社(米国)

- ウォールボックス N.V. (スペイン)

- スターチャージ(万邦デジタルエネルギー有限公司)(中国)

- BTCパワー(米国)

- SK Signet Inc.(韓国)

- Heliox Energy B.V. (オランダ)

主要な産業の発展

- 2026 年 2 月:報道によると、BYDは中国でメガワットのフラッシュ充電ネットワークの展開を開始し、次世代EVをサポートする超高出力充電インフラの展開を加速させている。

- 2026 年 2 月:BYDは、熱関連の損失とインフラストラクチャの負担を軽減しながら、次世代EVをより速く充電するための超高出力DC出力、高度な冷却、高電流供給を特徴とする1,360kWの水冷フラッシュ充電器の大規模導入を中国全土で開始した。

- 2026 年 2 月:ACCIONAは、20の超高速充電ポイント(各400kW)と公共車両および大型車両向けの再生可能エネルギー統合を特徴とする4,000kWのEV充電ハブをマドリードに建設する契約を獲得した。

- 2026年2月:BYDは中国でメガワットフラッシュ充電設備の大規模展開を開始し、1,000V/1,000Aの能力を備えた1MWの超高速充電器を使用して、ケーブル抵抗を低減し、大電力インフラの急速な拡張をサポートしました。

- 2026年1月:デルタ航空は、インテリジェントな負荷管理、バックエンド接続、動的な配電、系統制約の柔軟性を備えた、ヨーロッパ、中東、アフリカ市場向けの350kW高出力DC超高速EV充電器を発表しました。乗用車、バスとトラック。

- 2025年12月:Creek PowerとVirtaは、商用車フリートをサポートするように設計された最適化された高出力DC充電器を使用して、ストックホルムで大型EV向けの高速充電を開始しました。

- 2025年9月: Mercedes-Benz と Alpitronic は、モジュラー電源ユニットとサイト全体のインテリジェント分散を備え、ポイントあたり最大 600 kW を供給できる 600 kW 超高速 DC 充電器 (HYC1000) を発売しました。

レポートの範囲

世界の超高速EV充電システム市場分析は、車両セキュリティコンポーネント市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 26.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 出力レベル別、サポートされている車両タイプ別、充電インフラストラクチャのタイプ別、コネクタ規格別、地域別 |

| パワー出力レベル別 |

|

| サポートされる車種別 |

|

| 充電インフラのタイプ別 |

|

| コネクタ規格別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 48 億 7,000 万米ドルで、2034 年までに 406 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 35 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 26.7% の CAGR を示すと予想されます。

乗用車セグメントは、サポートされる車種の点で市場をリードしています。

超高速充電の導入を加速する高出力 EV の導入の増加。

市場の主要企業には、ABB、シーメンス、テスラ、トリチウム、アルピトロニック、デルタ エレクトロニクスなどがあります。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。