自動車用パワーモジュール市場規模、シェア及び業界分析:タイプ別(SiC MOSFETとSi IGBT)、 車両タイプ別(乗用車と商用車)、推進方式別(バッテリー電気自動車(BEV)とハイブリッド電気自動車(HEV))、用途別(トラクションインバーター、DC-DCコンバーター、車載充電器)、および地域別予測、2026-2034年

主要市場インサイト

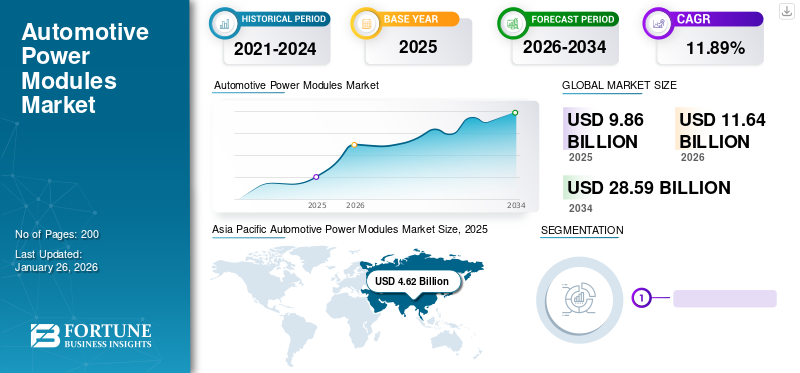

世界の自動車用パワーモジュール市場規模は2025年に98億6000万米ドルと評価された。市場は2026年の116億4000万米ドルから2034年までに285億9000万米ドルへ成長し、予測期間中に11.89%のCAGRを示すと予測されている。アジア太平洋地域は2025年に46.88%のシェアで世界市場を支配した。米国の自動車用パワーモジュール市場は大幅に成長し、2032年までに推定44億5000万米ドルに達すると予測されている。

自動車用パワーモジュールは電力電子部品において重要な役割を果たす。これらのモジュールは、1つまたは複数の部品を単一の絶縁された電源ユニットまたはモジュールに統合した高電力電気部品である。これらの効率的な技術は、ハイブリッド車および純粋なバッテリー電気自動車における高電圧電力変換を担い、主にトラクションインバーター、車載充電器、およびDC-DCコンバーターに主に使用される。

パワーモジュールは、電力変換アプリケーションにおける汎用性から、自動車用途で徐々に広く採用されるようになりました。従来は、同様の目的で個別のユニットやMOSFET、ダイオード、トランジスタなどのディスクリート電子部品が使用されていました。COVID-19の発生により工場や製造ユニットが一時的に閉鎖され、様々な自動車産業で作業が停止しました。これにより需給関係が不均衡となり、不適切な在庫管理と供給不足を招いた。半導体メーカーからOEM、自動車メーカー、消費者に至るまで様々な経済主体とエンドユーザーに影響を与え、自動車産業をはじめとする各業界で需要の高い半導体製品の不足を招いた。しかし、近年における電動化技術の開発進展は電力変換電子機器を進化させてきた。電動化の潮流は、これらのモジュールの革新と世界的な普及に大きく寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用パワーモジュール市場インサイト

日本では、電動車(EV・HEV)の普及拡大と車載電子化の進展により、自動車用パワーモジュールの高度化が急速に進んでいます。企業は、SiCやGaNなどの次世代半導体の採用、熱管理技術の最適化、モジュールの小型・高出力化を通じて、走行性能とエネルギー効率の向上を図っています。また、安全性や信頼性を重視した設計ニーズが高まる中、製造プロセスの精密化や品質管理強化も進んでいます。グローバルで電動車市場が拡大する中、日本にとっては、先進的なパワーエレクトロニクス技術を取り入れ、自動車産業の競争力をさらに強化する重要な機会となっています。

自動車用パワーモジュール市場の動向

高効率化に向けたシリコンカーバイドMOSFET採用の拡大傾向

自動車業界における電気自動車(EV)メーカーの間で、炭化ケイ素MOSFET(SiC MOSFET)の統合への注目がここ数年高まっています。当初、テスラは電気自動車にSiC MOSFETを採用し、車両効率の向上と電動モーターの損失低減による高電力変換率を実現した。市場の主要プレイヤーは、電動化プロセスをさらに加速させるため、高効率・低消費電力モジュールの導入に注力し続けている。同様に、主要EVメーカーもSiC MOSFETを積極的に選択しており、その統合により駆動系の全体的なエネルギー効率が大幅に向上し、エネルギー損失が低減される。

電気自動車分野の他の多くの主要プレイヤーも、EVインバーター内の絶縁ゲートバイポーラトランジスタ(IGBT)を置き換える形で、SiC MOSFETモジュールの段階的な導入を計画している。SiC MOSFETの採用は依然として初期段階にあり、MOSFET材料として炭化ケイ素を統合していることから、通常のSi IGBTモジュールの3~4倍のコストがかかっています。しかし、EVの様々な用途でSiC MOSFETの統合が進むにつれ、予測期間中に市場は大幅に成長すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用パワーモジュール市場の成長要因

電圧変換における低スイッチング損失への需要増加が市場を牽引すると予想される

主要自動車メーカーは、電力損失を最小限に抑え、総合効率を高めることで、電気自動車とモーターの効率向上に注力している。現在、ほとんどの電気自動車は電力変換や電圧変換にSi IGBTパワーモジュールを採用している。電気モーターの効率向上を図るため、電気自動車メーカーは先進的なパワーコンポーネントを機構に組み込み、電力損失を低減するとともに、これらのモジュールの速度と変換効率を向上させることを目指している。EVモーター用インバーターにおけるスイッチング損失低減の需要増加は、自動車メーカーが車両性能向上のために新型技術パワーモジュールを導入する主要要因の一つである。

SiC MOSFETなどの先進的な自動車用パワーモジュールの統合により、インバーターはSi IGBTと比較してより高速に高周波電圧へ切り替えることが可能となり、最終的にプロセスの全体効率が向上します。その結果、SiCパワーモジュールの採用拡大は、電圧変換時のスイッチング損失を低減し、予測期間中にこれらのモジュールに対する需要を増加させると予想されます。

世界的なEVインフラ整備の進展が市場を牽引すると予測

従来の内燃機関車(ICE)よりも電気自動車(EV)を好む消費者が増加していることは注目すべき傾向である。より多くの消費者が電動化技術を受け入れるにつれ、予測期間中に電気自動車の需要が急増すると予想される。各地域の政府は、電気自動車の大量普及を支える強固なEVインフラの構築に注力している。電動化技術とインフラ整備の進展は、今後数年間で電気自動車およびパワーモジュールの需要をさらに牽引すると見込まれる。

発展途上国および先進国におけるEV充電ステーションとバッテリー交換センターの普及は、航続距離不安や性能への懸念なく消費者がEVを購入する後押しとなる。さらに、電気ごみ収集車など公共交通機関や商用車への電気自動車導入を推進する政府施策により、今後数年間で電気自動車需要が急増すると予測される。これにより予測期間中にこれらのモジュールに対する高い需要が生じると見込まれる。

抑制要因

パワーモジュールおよびスイッチングデバイスの高コストが市場成長を阻害する要因となる

自動車用パワーモジュールは、電気自動車内の様々な用途における高電力電圧変換に極めて有益であることが実証されている。道路上での電気自動車の普及拡大に伴い、世界的にこれらのモジュールへの需要が高まっています。しかし、Si IGBT半導体の不足とEV向けパワーモジュールの高需要が相まって状況は悪化し、価格高騰や生産遅延を招いています。さらに、自動車メーカーは、より高いスイッチング速度と低い電力損失を理由に、Si IGBTからSiC MOSFETへの移行を進めています。しかしながら、SiC MOSFETは非常に高価で、Si IGBTの約3~4倍のコストがかかります。その結果、これらの要因が予測期間中のモジュール採用を阻害すると予測されています。

自動車用パワーモジュール市場のセグメント分析

タイプ別分析

低コストが市場を牽引:SiC MOSFETよりもSi IGBTパワーモジュールへの高い需要

タイプ別では、市場はSi IGBTとSiC MOSFETに区分される。

Si IGBTセグメントは2024年に主要な市場シェアを占め、予測期間を通じてその地位を維持すると推定される。Si IGBTパワーモジュールは、電気自動車における高電力周波数変換に広く使用されている。これらのモジュールはスイッチングデバイスとして機能し、バッテリーの電圧周波数をインバーターに変換し、電気モーターに高電圧電力を供給します。EV需要の拡大とSi IGBTのコスト効率が、Si IGBTモジュール需要を急増させる主要因です。

SiC MOSFETセグメントは、Si IGBTと比較して効率性が高いため、予測期間を通じて最も高いCAGRを示すと予想される。スイッチング損失の低減と高速高電力変換率がSiC MOSFETの採用を推進する重要な要因であり、セグメントの成長にさらに寄与している。

車種別分析

電気自動車への消費者嗜好の高まりが乗用車セグメントの成長を牽引

車種別では、市場は乗用車と商用車に区分される。

乗用車セグメントは、2024年に自動車用パワーモジュール市場シェアを支配しました。これは、同年に乗用車セグメントで高い需要が確認されたためです。乗用車セグメントは、自動車所有に対する持続的な消費者需要に牽引された革新性で知られています。さらに、自家用車所有を求める大規模な消費者基盤が乗用車セグメントの販売増加に寄与し、結果としてこのセグメントにおける大幅な需要を牽引しています。

商用車セグメントは、北米および欧州における電気商用車の販売増加により、最も高いCAGR(年平均成長率)を記録すると予測される。固定ルートを運行する商用バスやトラックにとって、電動化統合は極めて有益であることが証明されている。その結果、路線バスネットワークや定期トラック事業者は、既存の車両群に電気自動車の導入を加速させている。さらに、電気バス、ごみ収集車、電気ユーティリティビークル、その他の商用車が様々な地域で統合が進むことで、市場成長が促進されると予想される。

推進方式別分析

大都市圏における充電インフラの充実がバッテリー電気自動車の需要を急増させる

推進方式に基づき、市場はバッテリー電気自動車(BEV)とハイブリッド電気自動車(HEV)に区分される。

2024年にはバッテリー電気自動車セグメントが最大の市場シェアを占め、予測期間を通じてその優位性を維持すると見込まれています。大都市圏における確立されたEV充電インフラは、消費者がハイブリッドEVよりもバッテリー電気自動車を選択する動機となり、その市場シェアに寄与しています。気候変動と大気汚染への意識の高まりは、排出ガスが少ない、あるいは全くない車両への関心をさらに集めています。BEVは排気管からの汚染物質を全く排出しないため、環境意識の高い消費者にとって魅力的な選択肢となっています。

ハイブリッド電気自動車セグメントは、EVインフラが限られている発展途上地域におけるハイブリッド車需要の増加により、堅調な成長が見込まれる。充電ステーションの普及は、世界規模でハイブリッド車の選択を促進している。さらに、ハイブリッド電気自動車は内燃機関車と純電気自動車の間の橋渡し役として機能し、これによりハイブリッド電気自動車の販売増加と、様々な地域における電動化技術の普及が促進されると予想される。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

牽引用インバータのスイッチング損失低減に向けたSiCパワーMOSFETの統合化進展が市場成長を促進

用途別では、市場はトラクションインバーター、DC-DCコンバーター、車載充電器に分類される。

2024年にはトラクションインバーターセグメントが市場シェアをリードし、予測期間中もその優位性を維持すると見込まれる。バッテリーからの電気エネルギーを電動機向けの高電圧出力に変換するトラクションインバーターにおける高周波パワーモジュールの需要が、このセグメントの成長を牽引している。さらに、スイッチング損失の低いスイッチングデバイスの需要が、市場の急速な拡大に一層寄与している。

DC-DCコンバータおよび車載充電器セグメントも、予測期間中に著しい成長が見込まれています。この成長は、EV充電における充電時間と電力損失の削減を目的とした車載充電器の技術進歩に起因しており、このセグメントにおけるSiCやGaNパワーモジュールなどの先進技術の革新と統合を促進すると予想されます。DC-DCコンバータにおいて、最小限のスイッチング損失で効果的な電力スイッチングデバイスへの需要が高まっていることも、DC-DCコンバータセグメントの成長を促進すると予想される。

地域別インサイト

Asia Pacific Automotive Power Modules Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国における電気自動車販売の浸透率上昇がアジアのパワーモジュール市場成長を牽引

アジア太平洋地域は2023年に30億1,000万米ドル規模で世界市場を支配した。同地域の市場シェア拡大の主因は、中国における電気自動車販売の浸透率上昇である。さらに、インド、中国、南アジア諸国などの主要自動車市場におけるEV販売の増加は、アジアにおける自動車用パワーモジュールの需要を大幅に押し上げると予想される。アジア太平洋地域の主要国における政府の支援策が、自動車用パワーモジュール市場の成長を牽引すると見込まれる。

欧州は2024年に第2位の市場シェアを占め、予測期間中に著しいCAGR(年平均成長率)を記録すると予想される。欧州における自動車需要の高まりは、EV選択の利点に対する消費者の認識向上とEVインフラの急速な拡充に牽引され、欧州諸国における電気自動車の強い需要に寄与している。さらに、欧州地域の主要な自動車EVメーカーが予測期間中に市場形成を主導すると見込まれる。

北米は2024年に十分な市場シェアを維持しており、同地域における電気自動車需要の増加と整備されたEVインフラが北米市場の規模拡大に寄与している。その他の地域も着実な成長が見込まれる。ただし、この地域では支援的なEVインフラが不足しているため、電気自動車の普及が遅れ、これらの国々における同モジュールへの需要加速が鈍化する可能性がある。

自動車用パワーモジュール市場の主要企業一覧

主要プレイヤーは、SiCベースのパワーモジュールの高い利点により、新たなSiCベースのパワーMOSFETを導入している

市場の競争環境は、少数の確立された主要企業によって特徴づけられています。市場は統合が進んでおり、主要企業は主要自動車メーカーとの強力な流通ネットワークを構築しており、その結果、市場で大きなシェアを占めています。インフィニオン・テクノロジーズAG、三菱電機、富士電機、STマイクロエレクトロニクスなどの半導体メーカーが主要企業であり、市場で大きなシェアを占めています。

自動車用パワーモジュール分野の主要プレイヤーは全て、北米および欧州において強力なプレゼンスと自社製品への高い需要を有している。アジア太平洋地域は自動車用パワーモジュール分野において重要な存在として台頭しつつある。現代自動車、アウディ、テスラなどの主要自動車メーカーは、自社のEVにパワーモジュールを組み込む主要顧客である。さらに、パワーモジュール供給業者における顕著な傾向として、主要半導体プロバイダーによるSiCベースのパワーモジュールの導入が挙げられる。例えば、2023年5月には三菱電機が直流電源システム向けモジュールに適した新構造のSBD内蔵SiC MOSFETの開発を発表した。

主要企業プロファイル一覧:

- インフィニオン・テクノロジーズAG (ドイツ)

- 三菱電機株式会社 (日本)

- 富士電機株式会社(日本)

- STマイクロエレクトロニクス N.V.(スイス)

- オンセミ(米国)

- モノリシック・パワー・システムズ (米国)

- ダンフォス (デンマーク)

- ロバート・ボッシュ GmbH (ドイツ)

- 日立オートモティブシステムズ株式会社(日本)

- ローム株式会社(日本)

- 新電元工業株式会社(日本)

- Wolfspeed Inc.(米国)

主要な業界動向:

- 2023年1月: レゾナック株式会社は、パワー半導体、そのパッケージ、およびパワーモジュール向けの材料関連開発の強化に焦点を当てたパワーモジュールの本格稼働開始を発表しました。

- 2022年12月:STマイクロエレクトロニクスは、車両の性能と航続距離の向上に焦点を当てた、eモビリティ向けの新高出力モジュールを発表。現代自動車は、自社の電気自動車プラットフォーム向けに、同社の新SiCベースのパワーモジュールを採用。

- 2022年9月:オンセミは車載充電器向け自動車用SiCベースのパワーモジュールを発表。これらの最新パワーモジュールを統合することで、電気自動車は従来よりも高い充電速度を実現可能となる。同社は低導通損失・低スイッチング損失を実現する3種類のモジュールを発表した。

- 2022年9月: ルネサスは、スイッチング損失を低減し小型化された次世代シリコンIGBTをEV用インバータ向けに発表した。同社はこれらのチップを日本・那珂工場で量産予定。

- 2022年7月:東芝は低抵抗性とスイッチング損失の大幅低減を実現した炭化ケイ素MOSFETを開発。スイッチング損失低減能力と低抵抗性により、車両電動化や産業機器など多様な産業分野のインバーターに適している。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 11.89% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

車両タイプごとに

推進タイプによる

アプリケーションによって

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は98億6000万米ドルと評価され、2034年までに285億9000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)11.89%を記録すると見込まれている。

電気自動車の販売の増加は、世界の市場の成長を促進すると予測されています。

アジア太平洋地域は2025年に46.88%のシェアで世界市場を支配した。

トラクションインバーターは、主要なアプリケーションです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。