軍事3Dプリンティング市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、材料タイプ別(金属および合金、ポリマーおよびプラスチック、セラミック、複合材料、その他)、技術別(光造形、選択的レーザー焼結、融解堆積モデリング、直接金属レーザー焼結、電子ビーム溶解およびバインダー噴射)、アプリケーション別(プロトタイピング、ツーリング、最終用途部品の生産、研究開発、メンテナンス、修理、オーバーホール)、プラットフォーム別(装甲車両、地上機器、その他)、エンドユーザー別、および 2026 ~ 2034 年の地域予測

主要市場インサイト

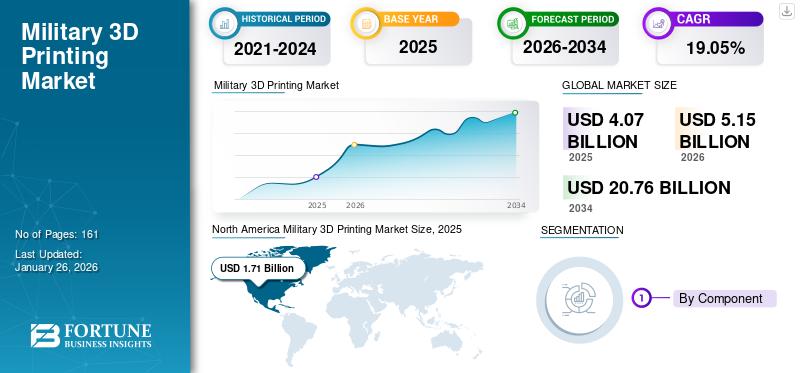

世界の軍事 3D プリンティング市場規模は、2025 年に 40 億 7000 万米ドルと評価されています。市場は 2026 年の 51 億 5000 万米ドルから 2034 年までに 207 億 6000 万米ドルに成長すると予測されており、予測期間中に 19.05% の CAGR を示します。北米は 2025 年に 42.02% のシェアを獲得し、世界市場を独占しました。

軍事 3D プリンティング、または防衛目的の積層造形 (AM) は、層ごとの製造技術を応用して、デジタル モデルから直接 3 次元構造、予備コンポーネント、兵器システムのアドオン、医療機器、インフラストラクチャを作成します。この革新的な生産方法により、軍隊はオンデマンドで複雑なカスタマイズされたコンポーネントをその場で製造できるようになり、コストとリードタイムが削減され、コストが削減され、従来のサプライチェーンへの依存度が大幅に減少し、平時でも戦闘状況でも同様に即時対応が容易になります。

この技術は、オリジナルの設計や迅速なプロトタイピングから現場での維持や戦闘による損傷の修復に至るまで、軍事作戦における製品ライフサイクル全体を網羅しています。現在の軍事ユーザーの 90% 以上が積層造形能力の向上を目指しており、この技術が世界中の防衛組織に提供する戦略的重要性を示しています。

世界の軍隊3Dプリンティング市場開発段階では、防衛調達と運用戦略の根本的な変革によって力強い成長を示しています。防衛近代化への取り組みは、市場成長の主な推進力です。世界中の政府は、時間のかかる調達サイクルへの依存を減らし、運用の即応性を向上させるために、積層造形に多額の投資を行っています。

軍事 3D プリンティング分野の競争環境には、成熟した積層造形 OEM、専門的な能力を持つ防衛請負業者、技術革新者が混在しています。大手企業としては、Stratasys Ltd. (イスラエル)、3D Systems Corporation (米国)、EOS GmbH (ドイツ)、GE Additive (米国)、Renishaw plc (英国) などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍事 3D プリンティング市場の重要なポイント

- 2025年の市場規模:40.7億ドル

- 2026年の市場規模:51.5億ドル

- 2034 年の予測市場規模: 207 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 19.05%

- 2025 年には北米が 42.02% のシェアを獲得して市場を独占しました。

- 金属および合金セグメントは、2026 年に 51.95% の最大の市場シェアを保持すると予想されます。

- 光造形(SLA)セグメントは、2026 年に 32.64% の最大の市場シェアを保持すると予想されます。

北米

市場は2025年に17億1,000万米ドルに達し、2026年には22億米ドルに成長すると予測されています。

ヨーロッパ

市場は2025年に10.1億ドルに達し、2026年には12.8億ドルに成長すると予測されています。

アジア太平洋地域

市場は2025年に7億5,000万米ドルに達し、2026年には9億4,000万米ドルに成長すると予測されています。

私たち。

市場は2026年までに19億7,000万米ドルに達すると予測されています。

日本

市場は2026年までに1.5億米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

オンデマンド製造能力の拡大、防衛の近代化、戦略的能力の強化が製品需要を促進

防衛近代化への取り組みは、世界中の軍事組織における積層造形の導入を後押しする主な推進力です。地政学と局地的な不安の大きな駆け引きにより、優れた製造能力の必要性が高まる中、世界の国防支出は引き続き増加傾向にあります。欧州の NATO 加盟国は、地域の安全保障問題に対処するために国防支出を急速に拡大しており、ベンチャーキャピタルが低コストの防空システムや改良されたシステム開発に活路を見出し、それによって軍事用 3D プリンティング市場の成長を推進しているため、技術と地域イノベーションへの防衛投資は記録的な成長率を記録しています。

2024会計年度の米空軍予算要求は約2,151億ドルとなり、2023会計年度と比較して93億ドル増加し、大部分の部品は航空機のアップグレードや改修プログラムのための積層造形などの技術に特化しました。コンピュータベースの在庫モデルは、物理的な在庫の代わりに、地域、地区、または現場の積層造形システムに電子的に送信された安全なデジタル データからオンデマンドで部品が製造されます。

- たとえば、2024 年 2 月に、米国海軍は、積層造形のための海軍航空学校プログラムを開始しました。これは、現役の海軍および海兵隊の整備要員に積層造形の基礎を提供する 6 週間の訓練イニシアチブであり、高度学習研究研究所が、導入されたテクノロジー ユーザーを準備し、作戦能力を最大化するための訓練を主催しています。

市場の抑制

品質保証、サイバーセキュリティの脆弱性、知的財産の保護が市場を阻害する可能性がある

品質管理と標準化の欠点が、広範な軍事用 3D 印刷の使用を制限する最も重要な課題の原因となっています。厳重な砂漠の前線作戦基地で製造された付加的に製造された部品が実験室で製造された類似品と同じ性能特性を示すことを確認するには、現在国際的な調和が欠如している厳格なテストプロトコルと徹底的な検証プロセスが必要です。

積層造形プロセスに固有のデジタル ファイルへの依存性が深刻な問題を引き起こすサイバーセキュリティ軍事作戦上の安全に対するリスク。すべての印刷準備が整ったコンポーネントはデジタル設計ファイルとして開始されるため、積層造形プロセス全体がサイバー攻撃に対して脆弱になります。これには、不正な変更、構造的欠陥の導入、ファイル流出による知的財産の盗難、または意図的な破損が含まれ、重要な機器のパフォーマンスを低下させます。

規制遵守の問題は、特に国際武器取引規制と機密技術情報を扱う防衛請負業者に対する国防総省の指示に関連したサイバーセキュリティ問題の複雑さをさらに高めます。認定された安全な製造サービスを求めているお客様には、Stratasys Direct などのプロバイダーがあり、サイバーセキュリティ成熟度モデル認定に準拠し、防衛および航空宇宙用途に特化した国際武器流通規則に登録されたプロセスを提供できます。

市場機会

新たな市場機会を促進するために人工知能と自動製造の採用が増加

人工知能と積層造形技術の融合は、生産サイクル全体を通じて軍事用途に変革の可能性をもたらします。生成人工知能アルゴリズムは、軽量化、構造性能、材料効率に最適な形状を自動的に決定することで、巨大な設計可能空間を迅速に追跡し、開発タイムラインを大幅に圧縮します。リアルタイム品質管理システムには以下の機能が組み込まれています。人工知能これまでにないほど複雑な製造プロセスを追跡し、製造後の検査ではなく製造中の欠陥の即時検出とプロセス パラメータの修正を容易にします。

今後 5 年間で、人間の操作なしで遠隔地や紛争地帯での生産に耐えることができる完全に自律型の製造セルが現実となり、前方展開される製造能力に革命をもたらすでしょう。たとえば、2025 年 10 月の調査では、人工知能によって、よりインテリジェントな設計の最適化、メンテナンスの予測スケジューリング、生産プロセスの改善が可能になり、軍事用 3D プリンティング機能が強化され、人工知能主導のアルゴリズムが戦闘シナリオをシミュレートして実際の製造に先立ってプロトタイプを改善する一方で、機械学習モデルがスペアパーツの要件を正確に予測することでサプライチェーン計画を最適化することが強調されました。

さらに、人工知能ソフトウェアによって機械の故障予測が生成され、悲惨な故障に先立って交換部品を処方的に 3 次元プリントできるようにする、予知保全ソフトウェアが特に有望です。持続的な人工知能ベースの品質管理システムは、生産作業中にリアルタイムで生産上の欠陥を特定し、材料の損失を最小限に抑え、戦闘コンポーネントの任務に関連した信頼性を保証します。

軍事用3Dプリント市場動向

マルチマテリアルおよび複合積層造形の増加が新たなトレンドを加速

マルチマテリアルおよび複合 3D プリンティング技術は、単一材料の限界を超えて軍事積層造形能力を拡張する重要な技術フロンティアです。熱可塑性マトリックスにカーボンファイバー、アラミド、ガラス繊維強化材を含む複合材料は、防御用の耐久性の向上、最小重量、金属代替機能など、より優れた機械的特性を提供します。スイスの製造会社 9T Labs は、Build Module プリント ユニットと Fusion Module 後処理機を含む Red シリーズを使用した自動化された制御プロセスでポリマー マトリックスに連続炭素繊維を堆積するための Additive Fusion Technology を開発しました。3D プリンタは、オペレータが定義した方向とルートに従って連続繊維を堆積させ、部品の重量、コスト、堅牢性を最小限に抑えることができます。

たとえば、2025 年 9 月の分析では、アメリカの企業である Impossible Objects が、複合材料積層造形分野の最新技術である複合材料専用の 3 次元印刷技術である CBAM 25 を開発したことが指摘されました。さらに、2025 年 2 月には、高エネルギー含有量の熱可塑性複合材料を用いた溶融堆積モデリング技術による銃推進薬の配合と製造を研究で成功裏に達成することができ、これにより防衛固有の材料開発に新たな用途が追加されました。

マルチマテリアル プリンティング テクノロジにより、1 回の構築セッションで異なる特性を持つ多様な材料タイプを含めることができ、柔軟なインターフェイスとブレンドされた剛性構造領域や絶縁マトリックス内に埋め込まれた導電性トラックなど、空間的に最適化された特性を備えた部品の形成が可能になります。

Continuous Composites などの企業による高性能複合 3D プリンタ システムは、Continuous Fiber 3D テクノロジーを活用しており、米国空軍は 2025 年 7 月に、防衛産業への展開の可能性を示す 2 段階のプログラムに基づいて、航空宇宙用途向けの高性能複合材料の開発をサポートする複数年、数百万ドルの契約を締結しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

労働力の育成とスキルのギャップが市場の成長を妨げる可能性がある

労働力の育成不足は、軍事積層造形の導入速度と運用能力を制限する重要な課題です。積層造形向けの設計機能には、トポロジーの最適化、格子構造の統合、従来の製造では提供できないコンフォーマル冷却チャネルなどの特別な機能を活用して、レイヤーごとの製造でコンポーネントの形状を最大化するための高度な知識が必要です。

金属積層造形装置を稼働させるには、プロセス パラメーターの選択、材料科学の背景、粉末処理プロトコル、不活性雰囲気制御、品質管理プロトコルの適用能力など、従来の機械加工や製造スキルとはかけ離れた技術的熟練が必要です。高度なシステム メンテナンスとトラブルシューティングには、ハードウェアが改良され、新しい機能が利用可能になるにつれて、継続的なトレーニングへの投資が必要ですが、設計、運用、メンテナンスの領域全体で作業員の育成の問題が残っています。

たとえば、2024 年 5 月の分析では、積層造形技術は依然として進歩しているため、洗練されたソリューションとそれらを活用できる資格のある専門家との間にギャップが拡大しており、不均一な労働力開発と、労働力の即応性を備えた積層造形能力の業界が承認した証拠の不足により、防衛部門内の重要な役割における高度な熟練労働者の需要が増大していることが浮き彫りになったことが浮き彫りになりました。

セグメンテーション分析

コンポーネント別

さまざまなコンポーネント アプリケーション向けのシームレス ソフトウェアのニーズの高まりがセグメントの成長を促進

市場はコンポーネントごとに分割され、さらにハードウェア、ソフトウェア、サービスに分割されます。

ソフトウェア サブセグメントは、高度なデジタル ワークフロー、人工知能ベースの設計最適化、トポロジー最適化機能、サイバーセキュリティのレイヤー、組み込みの製造実行システムに対する需要の高まりにより、2026 年から 2034 年の予測期間中に最も急速に成長し、CAGR は 25.2% と最も高いと推定されています。ソフトウェアは、防衛付加プロセスのデジタル基盤を提供し、印刷パスの最適化、構造シミュレーションに組み込まれた性能分析、機能の完全性を損なうことなくコンポーネントの重量を段階的に最小化するトポロジー最適化アルゴリズムを通じて厳格な軍用基準を維持しながら、コンピューター支援設計の出力を印刷可能な形式に変換します。

- たとえば、2025 年 9 月に 3D Systems は、人工知能と機械学習このモデルは、業界最大のプロダクション プリンタの設置ベースからの洞察に基づいており、プリンタに依存しない業界での採用を目的とした Oqton Manufacturing オペレーティング システムと 3DXpert 金属印刷プラットフォームを販売しています。

2026 年には、ハードウェア部門が 50.34% のシェアを獲得して市場をリードすると予測されています。ハードウェアサブセグメントは軍事用3Dプリンティング市場で最大のシェアを保持しており、2024年には16億9,000万米ドルという最高の市場収益を生み出し、予測期間を通じてリーダーの地位を維持すると予想されている。軍事積層造形におけるハードウェアには、保護輸送ケースに取り付けられる現場で展開可能なコンパクトな溶融堆積モデリング システムから、数トンの重さの機能金属部品を製造できる大型の工業用粉体層溶融システムや指向性エネルギー堆積システムまでの 3D プリンタが含まれます。

材料の種類別

さまざまな用途でのセラミックスの採用増加がセグメントの成長を促進

市場は材料の種類によって、金属と合金、ポリマーとプラスチック、セラミック、複合材料などに分割されています。

セラミックサブセグメントは、予測期間中に最も急速に成長すると予測されており、2026年から2034年にかけてCAGRは25.6%と最高になります。この成長は、過酷な動作条件に耐える高性能、軽量、耐高温コンポーネントに対する需要の高まりによる、航空宇宙および防衛産業の市場需要によって推進されています。セラミック材料は、摂氏 3000 度を超える高い熱安定性、優れた耐食性、構造強度を備えているため、遮熱コーティング、タービン部品、ノズル、レドーム、航空機や宇宙船で使用される断熱部品などの工学用途に最適です。

- たとえば、2025 年 2 月に、パデュー応用研究所の科学者たちは、極超音速飛行体のコンポーネントの複雑な構造にダーク セラミックを 3 次元印刷するための新しい積層造形プロセス技術を作成することにより、極超音速飛行の極端な条件に耐えるのに十分な強度を備えた材料を使用しながら、効率と性能を向上させるための規模の大きな生産を可能にし、極超音速生産の限界を押し広げました。

金属および合金セグメントは、2026年に51.95%のシェアで市場を支配すると予測されています。金属および合金セグメントは、2024年に16億3,000万米ドル相当の世界の軍事3Dプリンティング市場で主導的な地位を占め、最高の収益シェアを記録しており、予測期間を通じて市場の優位性を維持すると予想されています。重要な需要促進要因である防衛用途では、従来の製造では容易に実現できない複雑な形状、軽量構造、カスタマイズされたコンポーネントの費用対効果が高く、高性能な製造方法が求められています。アルファ プラス ベータ チタン合金は、靭性、疲労寿命、強度の最大限のバランスを提供し、航空宇宙分野は最大の消費者の 1 つであり、それによって市場を牽引しています。成長は、極超音速機用の熱保護システム、弾道装甲用途、過酷な動作条件に耐える機能を備えた高温航空宇宙部品の需要の増加によって促進されています。

テクノロジー別

印刷速度の向上と広範囲にわたる材料機能により、バインダー噴射セグメントの成長が促進される

市場は技術別に、光造形法(SLA)、溶融堆積モデリング(FDM)、直接金属レーザー焼結(DMLS)、電子ビーム溶解(EBM)、バインダージェッティングなどに分割されています。

バインダー噴射サブセグメントは、2026 年から 2034 年の予測期間中に 27.0% という最高の複合年間成長率で加速されます。この成長の要因は、比類のない印刷速度、金属からセラミックまで幅広い材料能力、そしてサポートなしで複雑な形状を可能にする熱応力の緩和によるものです。バインダージェット三次元印刷技術の市場は、大幅な成長を示すことが示されています。バインダージェッティングは、液体結合剤を粉体層の層に選択的に堆積させて室温で三次元製品を製造することによって機能し、かなりの熱応力と材料の無駄を伴う高エネルギーレーザーを使用する粉体層融合プロセスとは根本的に異なります。

- たとえば、2025 年 10 月には、Continuum Powders と HP が共同で、金属バインダー ジェッティングを使用して特に航空宇宙および防衛用途向けに高温強度と耐食性を備えた低炭素ニッケルベースの超合金である M247LC を認定するためのパートナーシップを発表し、バインダー ジェッティングを、性能と信頼性が交渉の余地のない用途向けの生産可能なソリューションの役割に位置づけました。

光リソグラフィー部門は市場をリードし、2026年には全世界で32.64%を占めると予想されている。光リソグラフィーは、軍事用3Dプリンティング市場で10億3,000万米ドル相当の圧倒的な市場シェアを維持しており、その比類のない精度能力、高品質の表面仕上げ、航空宇宙および防衛のラピッドプロトタイピングプロセスでの広範な使用により最高の市場シェアを保持している。軍事機関は、機能的なプロトタイプ、工具、治具、固定具、ミッション固有の機器の筐体、および特殊な部品など、絶対的な精度が必要な複雑な設計を製造するのに光リソグラフィーが不可欠であることを認識しています。無人航空機、高価な金属生産に投資する前に、形状、フィット感、組み立ての検証が不可欠です。

用途別

物流レジリエンスのためのオンデマンドの拡大が MRO 部門の成長を促進

市場は、工具、最終用途部品の製造、研究開発、メンテナンス、修理、オーバーホール (MRO) にアプリケーションごとに分割されています。

メンテナンス、修理、オーバーホール (MRO) サブセグメントは、予測期間中に最も急速に成長し、CAGR は 25.6% と最も高いと推定されています。この成長は、車両の即応性とサプライチェーンの対応力を維持するという重要な機能によって推進されています。前方展開されている部隊は現在、積層造形を利用して、油圧フィッティング、センサーエンクロージャ、構造ブラケットなどの重要なスペアパーツを、従来の調達方法では数か月待たされていたところを数時間で作成することができ、航空機や船舶のダウンタイムが大幅に削減されています。

- たとえば、2025年8月、サンディエゴ地域の防衛請負業者は、トライデント・マウカ演習中に、USSエセックスに搭載されたCH-53Eヘリコプター用のスペアパーツを3Dプリントすることでこの能力を証明し、耐空性のあるパーツを48時間以内に製造し、海上でのメンテナンスの実現可能性を確認した。

プロトタイピング部門は、2026 年に 24.45% の市場シェアを占めると予想されます。プロトタイピング サブ部門は、兵器システム、無人プラットフォーム、サポート ギアの設計、反復、テストのサイクルを高速化する積層造形の能力を活用することで、軍事 3D プリンティング市場で最大のシェアを保持しています。ラピッドプロトタイピングにより、防衛技術者は、無人航空機のフェアリングから砲塔マウントに至るまで、あらゆる新しい部品の形状、適合性、機能を、従来のツールでは数か月必要であったのに比べ、数日以内に確認することができます。光造形の精度と表面仕上げにより、後処理が最小限で済む複雑なアセンブリの頼りになるプロトタイピング技術となっており、世界中の軍用プロトタイピング アプリケーションの 45% で使用されています。

プラットフォーム別

成長する防衛軍の無人および有人システムへの戦略的移行が UAV/UGV/UUV セグメントの成長を促進

市場はプラットフォームごとに、装甲車両、地上機器、戦闘機、ヘリコプター、UAV/UGV/UUV、軍艦、軍事衛星に分割されています。

UAV/UGV/UUV サブセグメントは、2026 年から 2034 年の予測期間中に最も急速に成長し、CAGR は 25.6% と最も高いと予測されています。この部門の価値は2024年に5億3,000万米ドルとなる。この成長は、迅速かつ軽量でミッション固有のコンポーネントを必要とする国防軍の無人システムおよびオプションで有人システムへの戦略的移行によって推進されている。積層造形により、無人航空機用の複雑な機体、センサー エンクロージャ、推進ダクトのオンデマンド製造が可能になり、カスタマイズされたシャーシ コンポーネントと耐圧ハウジングを通じて地上および水中のバリエーションもサポートされます。

- たとえば、2025 年 7 月にストラタシスは、ファルコン アイ演習中に UAV 胴体セクションを印刷するための前方展開型ステレオリソグラフィー サプライ チェーンを披露しました。これにより、プロトタイプのサイクル タイムが 8 週間から 5 日未満に短縮され、遠隔空軍基地でのリアルタイムの設計反復が可能になりました。

装甲車両のサブセグメントは、地上戦闘プラットフォームの維持と近代化に多額の投資が行われているため、軍用 3D プリンティング市場を主導しています。積層造形は、主力戦車や歩兵戦闘車の砲塔部品、ドライブ スプロケット、車体補強材などの必須の予備コンポーネントやアップグレード コンポーネントを提供し、倉庫の所要時間を短縮し、運用のダウンタイムを最小限に抑えます。たとえば、2024 年 10 月、米陸軍は統合即応訓練センターで主要な M1 エイブラムス トラック アイドラー ガードの 3D プリントを披露し、戦闘ローテーション条件下で 72 時間以内にコンポーネントのプリントと取り付けに成功し、戦術の最前線で装甲車両部隊を維持するための積層造形の可能性を強調しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

組み込み積層造形能力の向上が防衛 OEM のセグメント成長につながった

市場はエンドユーザーごとに陸軍、海軍、空軍、防衛OEM、研究試験機関に分割されています。

防衛 OEM サブセグメントは最も急速に成長すると予測されており、予測期間中に複利率は 24.1% と最も高くなります。基本的な設計および製造プロセスに積層造形機能を密接に組み込むことで成長が加速され、OEM メーカーが部品の認定を簡素化し、サプライ チェーンへの依存を最小限に抑え、技術の成熟を加速できるようになります。ロッキード・マーティンが2024年11月にテキサス州グランドプレーリーの積層造形施設を拡張したことにより、大型レーザー粉末床融合システムと急速熱処理オーブンを備えた16,000平方フィートの最先端の生産スペースが追加され、デジタル設計から生産までのパイプラインをサポートし、主要なミサイルと火器管制コンポーネントのリードタイムを60パーセントも短縮しました。この投資は、同社のモデルベース エンタープライズ プログラムをサポートします。このプログラムは、製品ライフサイクル全体にわたって 3 次元のデジタル スレッド アーティファクトを注入して、トレーサビリティを提供し、品質管理を強化し、サプライヤーの統合を合理化し、地理的に分散した生産拠点全体で均一な AM 出力を提供します。

- たとえば、BAE システムズは 2025 年 5 月に、将来の戦闘機で使用する次世代金属積層造形プロセス技術を共同開発するための覚書をレニショーと締結しました。これは、共同資金による研究開発、材料認定、およびフルレート生産準備に対する OEM のサポートの実証です。

航空サブセグメントは世界市場で最大の市場シェアを占めており、その優位性は野心的な倉庫近代化の取り組みと社内維持能力への戦略的投資によって推進されています。空軍維持センターの「未来の複合体」プログラムは、予知保全、データ分析、および前方修理ノードと、溶融堆積モデリングおよび選択的レーザー焼結装置を組み合わせており、保守担当者がオンデマンドでミッションクリティカルな電子ハウジング、過酷な環境のエンジンシール、飛行制御リンクを印刷できるようになります。例えば、2025年9月、ティンカー空軍基地は、金属レーザー粉体層融合によるTF33エンジンの耐氷ガスケットの印刷に成功したと報告した。これは、空軍のサービスに適格となった初の積層造形金属エンジン部品であり、タービンの維持に対する補給所レベルのAMの戦略的重要性を反映している。

軍事3Dプリンティング市場の地域展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Military 3D Printing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2025 年に 17 億 1,000 万米ドルで世界産業の 42.02% を占め、2026 年には 22 億米ドルに達すると予想されています。この地域は引き続き 22 億米ドル相当の市場を独占しており、2032 年までに 79 億 1 億米ドル相当に達すると予測されています。さらに、この地域は、2026 年から 2034 年の予測期間中に年間平均成長率 24.5% で最も急速に成長すると予測されています。

この優位性は、米国とカナダの高額な国防費、確立された産業エコシステム、および軍のすべての部門で使用する積層造形技術の導入における先行者の利点によって主導されています。 Lockheed Martin、Boeing Defense、Northrop Grumman などの主要 OEM は、この地域内に積層造形施設を備えており、設計から生産まで安全なデジタル スレッドを促進しています。たとえば、2024 年 11 月に国防兵站庁は、バインダー ジェッティングによって製造される F-15 パイロン バンパーに関する初の競争的積層造形契約を締結しました。これは、競争力のある調達への重要な移行を表し、北米市場のリーダーシップをさらに強化します。

米国国防総省は、2024 年に積層造形活動に前年比 166% 増の 8 億ドルを投資し、北米の国防機関は維持、プロトタイピング、およびオンデマンドのスペアパーツ製造プロセスに AM を組み込んでいます。工場、すなわちティンカー空軍基地のオクラホマシティ航空兵站複合施設は、更新された倉庫を「未来の複合施設」に変え、レーザー粉末床融合、指向性エネルギー堆積、修理格納庫内のポリマー AM 技術を統合してミッションクリティカルな部品を社内で生産しています。米国市場は、2026 年までに 19 億 7,000 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に10億1,000万米ドルの市場規模を記録し、世界市場シェアの24.84%を獲得し、2026年には12億8,000万米ドルに達すると予測されています。欧州は、積極的な防衛近代化の取り組み、研究開発パートナーシップの強化、NATO諸国全体での現地化の推進により、予測期間中に2番目に急成長している地域であると推定されています。英国国防省は、2025年3月に国防先進3D製造戦略を発表し、サプライチェーン全体でAMを戦略的に導入することで1億1,000万ポンドの節約を目標とし、プロジェクトTAMPAのスパイラル1がNATO基準を満たす安全上重要なコンポーネントの印刷に成功したことを実証した。

BAE Systems、Airbus、Dassault Aviation などの欧州の防衛メーカーは、戦闘機、海軍艦艇、陸上車両用の金属およびポリマー部品の認定を行う個別の積層造形部門を設立しました。 BAE システムズとレニショーは 2025 年 7 月に協力して、次世代戦闘機構造向けの将来の DMLS プロセスを作成し、共同資金によるイノベーションと主権製造能力に対する欧州の献身的な姿勢を示しました。英国市場は2026年までに3.8億米ドルに達すると予測されており、ドイツ市場は2026年までに2.9億米ドルに達すると予測されています。

アジア太平洋地域

2025 年、アジア太平洋地域の市場規模は 7 億 5,000 万米ドルで、世界市場の 18.38% を占め、2026 年には 9 億 4,000 万米ドルに成長すると予測されています。アジア太平洋市場は、インド、中国、韓国、日本、オーストラリアでの防衛支出の増加と、軍需産業の能力を土着化する政府の取り組みによって大きく成長しています。インド陸軍は、2025 年 4 月にレーの 11,000 フィートにある最初の防衛軍事施設の 3D プリントによる高高度野戦建設を主導し、過酷な環境での遠征インフラに対する AM の能力を実証し、Make in India 政策に基づく戦略的パートナーシップ モデルに準拠したことを実証しました。中国の人民解放軍は、ドローンの修理や珍しい車両の修理のためにポータブル AM ラボを導入し、一方、韓国の国防調達計画局は、2025 年 6 月に KF-21 戦闘機部品に対する初の金属 AM 認定プログラムを開始しました。技術ベンダーとの地域 OEM 協力により、材料認定とプロセスの標準化が促進され、アジア太平洋地域での迅速な航空機の近代化が促進されます。日本市場は2026年までに1.5億ドル、中国市場は2026年までに3.1億ドル、インド市場は2026年までに1.7億ドルに達すると予測されています。

中東とアフリカ

中東とアフリカは2025年に世界市場に9.88%貢献し、評価額は4億米ドルで、2026年には4億9000万米ドルに達すると予測されています。中東とアフリカ、ラテンアメリカは、選択的防衛の近代化、国際的なOEMとの合弁事業、現地生産の増加を目的としたインフラへの投資によって緩やかな成長を示しています。 2025年9月、サウジアラビアの国営積層造形イノベーション会社(NAMI)は、防衛産業の現地化と技術移転を重視するビジョン2030に従い、サウジアラビアで積層造形アルミニウム航空宇宙部品の認定と生産を行う契約をロッキード・マーティンと締結した。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 2 億米ドルと評価され、世界収益の 4.88% を占め、2026 年には 2 億 4,000 万米ドルに達すると推定されています。ラテンアメリカ軍は AM パイロット プロジェクトを実施しています。ナイジェリア軍は2025年5月にスペアパーツを生産するためのポリマーAM施設を立ち上げ、ブラジル海軍は2025年8月にアマゾン巡視船にAMチームを配備して現場でミッションクリティカルな機器を生産しており、分散型製造能力へのゆっくりとした傾向を浮き彫りにしている。これらの取り組みにより、より一般的な防衛近代化の取り組みの一環として、両方の地域で継続的かつ控えめな積層造形の導入が行われています。

競争環境

主要な市場プレーヤー

イノベーションの拡大と防衛 OEM による 3D プリント コンポーネントの採用で熾烈な競争が繰り広げられる

軍用 3D プリンティング市場の競争環境は、既存のオリジナル軍事装備メーカーや積層造形専門企業が、増大する防衛調達予算のシェアを獲得する立場にあるため、統合パターン、戦略的提携の創設、敵対的な技術ポートフォリオの構築を特徴としています。 2024年12月、元最高経営責任者(CEO)のヨアヴ・スターン氏は、物言う株主のマーチンソン社から批判された前政権の積極的な合併・買収アプローチを追求する代わりに、規律ある資本管理、業務改善による利益率の向上、リソースを収益創出の機会にリソースを優先するというナノ・ディメンション社の約束を象徴する発表を行った。この統合の動きは、2023年に3Dシステムズを含む3次元プリンティング業界が記録的な合併提案を見たという、より大きな業界のトレンドを踏襲している。

防衛 OEM メーカーは、サプライ チェーンの依存関係を排除し、認定スケジュールを短縮するために、積層造形機能を設計から製造までのプロセスに統合する、積極的な垂直統合の実践を披露しています。この垂直統合への傾向は、航空宇宙産業の最盛期を超えて、知的財産を安全な環境内に保持し、独自の戦闘機システムに対する主権制御を維持し、複雑な形状やトポロジーに最適化された構造の迅速な反復を可能にするために、設計エンジニアと製造オペレーターの間で閉ループのフィードバックを作成するために、ますます社内積層造形施設を開設する海軍および地上車両メーカーを含んでいます。

たとえば、2025年9月、サウジアラビア国立積層造形イノベーション会社はロッキード・マーティンと協力して、王国で積層造形アルミニウム航空宇宙部品の認定と製造を行い、ロッキード・マーティンに多様な供給基盤の利益をもたらしながら、ビジョン2030による防衛産業の推進力の現地化を実証した。

さらに、BAE システムズは、レニショーの金属 3D プリンティング装置を含む未来のファクトリー プログラムで積層造形を推進し続けています。このプログラムには、タイフーン戦闘機用の量産グレードの部品を製造すると同時に、テンペスト次世代戦闘航空機の迅速なプロトタイピングを可能にします。 2025 年 5 月、レニショーとの覚書により、将来の戦闘機向けの次世代プロセスの共同開発が確立されました。 3D プリンティング技術の専門化戦略は、企業が多様なポートフォリオ戦略に対して特定の積層造形プロセスにおける専門能力を求めることで、独自の競争力を促進します。

たとえば、2025 年 10 月に、Velo3D は、100% 再利用可能な打ち上げロケットに取り組む次世代航空宇宙企業である iRocket との提携強化を明らかにしました。iRocket は、Velo3D サファイア プリンタとラピッド プロダクション ソリューションを購入して、米国拠点の宇宙および防衛用推進装置および構造コンポーネントの生産を拡大しました。Velo3D のサポート不要の金属印刷は、従来のアプローチでは不可能な複雑な推進システムの形状に特に有用であることが判明しました。プロデュースする。

主要な軍事用 3D プリンティング市場の企業概要のリスト

- 3D Systems Corporation (U.S.)

- Divergent Technologies (U.S.)

- DM3D Technologies (U.S.)

- Elimold (China)

- EOS GmbH (Germany)

- GE Additive (Colibrium Additive) (U.S.)

- Lockheed Martin Corporation (U.S.)

- Markforged Holding Corporation (U.S.)

- Materialise NV (Belgium)

- Renishaw plc (U.K.)

- Sciaky, Inc. (U.S.)

- Solid Concepts, Inc. (U.S.)

- SPEE3D (Australia)

- Stratasys Ltd. (U.S.)

- UltiMaker (Netherlands)

- Zortrax S.A. (Poland)

主要な産業の発展

- 2025年9月, SOGECLAIR は、トゥールーズ拠点用に AddUp FormUp 350 金属 3D 印刷機を購入し、2016 年の PRINTSKY パートナーシップを拡大して、次世代航空機の熱部品や主要な航空宇宙システム向けの金属積層造形の産業導入を加速しました。

- 2025年8月、オーストラリア海軍は、タリスマン セイバー 2025 演習中にグラッドストーン近くの輸送コンテナに収容された最初のプロトタイプ展開型積層造形および修理能力 (DAMR) を配備しました。これには、前方展開された製造サポート用に Prusa Core One、Ultimaker Factor 4、Markforged X7 を含む 3 台の 3D プリンターが搭載されていました。

- 2025年6月, Velo3D は、高度な材料を定義し、要求の厳しい防衛資格基準を満たすサファイア プリンター機能を使用して軍用飛行ハードウェア向けのアプリケーションを作成するために、東艦隊即応センターおよび海軍航空戦センター航空機部門との 4 年間の協力研究開発契約を締結しました。

- 2025年7月に, CRG Defenseは、イタリアのロボットメーカーRobozeからARGO 1000 HYPERMELT大型3Dプリンターを購入した2番目の米国企業であり、超高温3Dプリンティングシステム開発のための250万米ドルの米空軍契約を支援しながら、航空宇宙グレードのポリマーおよび複合コンポーネントを大量に作成する能力を強化しました。

- 2025年7月に, Synergy Additive Manufacturing は、海軍航空システム司令部からフェーズ I 中小企業イノベーション研究 (SBIR) 契約を獲得し、改善のための超高速レーザー クラッディング技術を開発しました。チタンヘリコプター部品のシリンダーボアを使用して、部品の寿命を延ばし、コストを節約し、米国海軍の航空宇宙用途のメンテナンスのダウンタイムを削減します。

レポートの範囲

世界の軍事3Dプリンティング市場分析は、軍事3Dプリンティング市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、世界の軍事3Dプリンティング市場の動向と、予測期間中に市場を牽引すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年にかけて 19.05% の CAGR |

ユニット | 10億ドル |

セグメンテーション | コンポーネント別 · ハードウェア · ソフトウェア · サービス 材料の種類別 · 金属と合金 · ポリマーとプラスチック · セラミックス · 複合材料 · その他 テクノロジー別 · 光造形 (SLA) · 選択的レーザー焼結 (SLS) · 溶融堆積モデリング (FDM) · 直接金属レーザー焼結 (DMLS) · 電子ビーム溶解 (EBM) · バインダーのジェッティング · その他 用途別 · プロトタイピング · ツール · 最終用途部品の製造 · 研究開発 · メンテナンス、修理、オーバーホール (MRO) プラットフォーム別 · 装甲車両 · 地上設備 · 戦闘機 · ヘリコプター · UAV/UGV/UUV · 軍艦 · 軍事衛星 エンドユーザー別 ・ 軍 · ネイビー · 空軍 · 防衛 OEM · 研究および試験機関 地域別 北米 (コンポーネント別、材料タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ (コンポーネント別、材料タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · イタリア (エンドユーザーによる) · 北欧諸国 (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋 (コンポーネント別、材料タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 中国 (エンドユーザーによる) · 日本 (エンドユーザーによる) · 韓国 (エンドユーザーによる) · インド (エンドユーザーによる) · オーストラリア (エンドユーザーによる) · 東南アジア (エンドユーザーによる) · 残りのアジア太平洋地域 (エンドユーザーによる) 中東およびアフリカ (コンポーネント別、材料タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · サウジアラビア (エンドユーザーによる) · UAE (エンドユーザーによる) · イスラエル (エンドユーザーによる) · イラン (エンドユーザーによる) · 南アフリカ (エンドユーザーによる) · 中東およびアフリカのその他の地域 (エンドユーザーによる) ラテンアメリカ (コンポーネント別、材料タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · ブラジル (エンドユーザーによる) · メキシコ (エンドユーザーによる) · アルゼンチン (エンドユーザーによる) · ラテンアメリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 51 億 5,000 万米ドルで、2034 年までに 207 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 17 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 19.05% の CAGR を示すと予想されます。

メンテナンス、修理、オーバーホール (MRO) サブセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

オンデマンド製造能力の増大、防衛の近代化、戦略的能力の強化が軍事3Dプリンティング市場の成長を推進しています。

Divergent Technologies (米国)、DM3D Technologies (米国)、Elimold (中国)、EOS GmbH (ドイツ) などがこの市場のトッププレーヤーです。

北米は 2025 年に 42.02% のシェアを獲得し、世界市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート