軍用ケーブル市場規模、シェアおよび業界分析、ケーブルタイプ別(電力ケーブル、データケーブル(銅線)、RF/同軸、光ファイバーおよびハイブリッドケーブルアセンブリ/ハーネス)、プラットフォーム別(空軍、陸上システム、海軍およびC4ISRおよび防衛インフラ)、調達別(ラインフィット(OEM/プライム)、ティアサブシステムインテグレーター、MRO /アップグレードプログラムおよび防衛ロジスティクス)、アプリケーション別(配電、ミッションシステムおよびセンサー、EW / SIGINT、兵器システムおよび通信ネットワーク)、エンドユーザー別(陸軍、海軍、空軍および宇宙軍およびその他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

軍用ケーブルの市場規模と将来展望

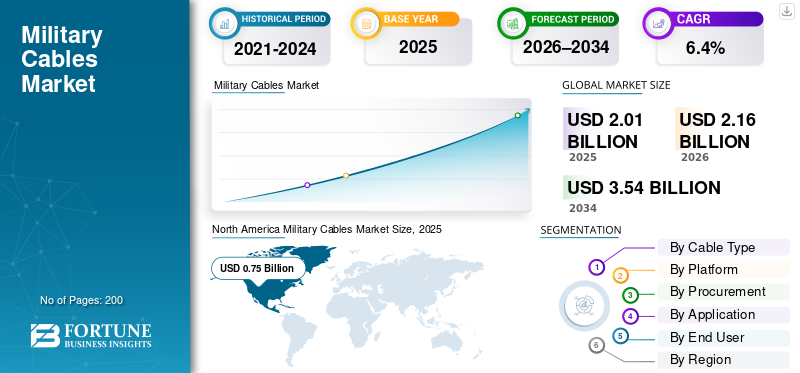

軍用ケーブルの市場規模は、2025年に20億1,000万米ドルと評価されています。市場は2026年の21億6,000万米ドルから2034年までに35億4,000万米ドルに成長すると予測されており、予測期間中に6.4%のCAGRを示します。北米は2025年に軍事用ケーブル市場を支配し、市場シェア37.31%を占めた.

この市場には、航空機、陸上車両、船舶、レーダー、電子戦スイート、コマンド インフラストラクチャなどの防衛プラットフォームやネットワークで使用される耐久性の高い電源、データ (銅線)、RF/同軸、光ファイバー、およびハイブリッド ハーネスが含まれます。製品需要が増加しているのは主に、センサー、電子戦システム、コンピューティング、安全な通信など、各プラットフォームにさらに多くの電子機器を搭載する現代勢力によるものです。また、C4ISR とベース ネットワークのアップグレードも行っており、より高い帯域幅、より優れたシールド、より強力な生存性が必要となります。 SIPRI の報告書によると、いくつかの地域で防衛支出が増加しており、これがケーブル需要を押し上げる調達とアップグレードの全体的な傾向を裏付けています。

市場の主要企業には、TE Connectivity Ltd.、Amphenol Corporation、Carlisle Interconnect Technologies、Collins Aerospace (RTX Corporation)、Nexans S.A.、Prysmian Group、HUBER & SUHNER AG、Radiall S.A.、Rosenberger Hochfrequenztechnik GmbH & Co. KG、LAPP Groupなどが含まれます。彼らは、より軽量でコンパクトなハーネス、改善された EMI/EMC 保護、および元請け業者の統合を簡素化し、改造やメンテナンス作業を迅速化する高速な銅線およびファイバー ソリューションを推進することにより、市場を前進させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用ケーブルの市場動向

ファイバーファースト、高帯域幅のデジタル バックボーンのアップグレードが新興市場のトレンドになっている

防衛システムでは、軍隊はより多くのセンサー データ、電子戦フィード、ミッション コンピューティングをプラットフォームやネットワーク全体に送信しています。その結果、ケーブルの組み合わせは高帯域幅アーキテクチャに移行しています。これによりさらに強調表示されます光ファイバーバックボーン リンク用に動作し、統合を高速化するための事前設計されたハーネスを備えた頑丈なケーブル アセンブリを備えています。これは、無線周波数用の同軸ケーブル、データ用のツイストペア、およびサイズ、重量、電力要件、さらには電磁干渉と互換性の制約を満たすハイブリッド構築のよりスマートな組み合わせも示しています。この傾向は特に米国で強く、アジア太平洋および中東でも増加しています。

2025 年 6 月、米国国防兵站庁 (DLA) 陸海事局は、変更 4 を含む MIL-STD-1678-4C を発行しました。これは、光ファイバー ケーブルのテスト サンプルの構成と製造に関する標準化された要件と測定を強化します。これは、国防総省が軍事用途向けにファイバー中心の配線慣行をどのように正式化しているかを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

防衛予算の増加により調達とアップグレードのサイクルが促進され、市場の成長につながる

防衛予算が増加するにつれて、国防軍と国家は新しいプラットフォームを購入し、防衛システムへの資金もアップグレードします。これには、C4ISRの刷新、電子戦機能の追加、防空の統合、船舶や航空機の近代化、軍用ケーブルの需要の促進などが含まれます。より耐久性の高いケーブル アセンブリ、センサーや通信用の高帯域幅リンク、さまざまなプラットフォームやインフラにわたる軍用配線のニーズが高まっています。これが最終的に軍用ケーブル市場の成長を促進します。

2025年4月、SIPRIは、2024年の世界の軍事支出が2兆7,180億米ドルに達すると報告した。これは前年比9.4%増加で、少なくとも冷戦終結以来最大の増加となった。すべての地域で支出が増加しており、通常、高性能ケーブルの需要が高まる予算傾向を示しています。

市場の制約

機密性の高い防衛グレードのサプライ チェーンにより、高性能軍用ケーブル アセンブリの納品が制限される

プログラムが資金を得ている間でも、認定されたケーブル アセンブリのサプライ チェーンがボトルネックになる可能性があります。特殊な材料、選別されたコンポーネント、認定された製造ステップは、すぐには拡張できません。これにより、頑丈な製品のリードタイムが長くなります。同軸ケーブル、ツイストペアのデータ実行、および最前線の防衛システムで使用される高帯域幅のファイバー構築。その結果、元請け業者やメンテナンス、修理、オーバーホール (MRO) 工場は、特定の部品や処理能力を待たなければならず、アップグレードや新しい機器の統合が遅れる可能性があります。

2024年7月、NATOは国防クリティカルサプライチェーンセキュリティロードマップのファクトシートを公表し、NATO国防大臣は2024年6月にこれを承認した。このファクトシートは、最近の混乱と複雑さの増大により、重要な国防サプライチェーンの脆弱で脆弱な性質が露呈していることを強調した。また、脆弱性と依存関係を軽減する計画も打ち出しました。

市場機会

JADC2 とバトルネットワークの構築により、高帯域幅ケーブル ソリューションと堅牢なケーブル アセンブリのための長い滑走路が実現

軍隊はセンサー、射手、コマンドノードをほぼリアルタイムで接続するため、システムを最新化する必要があります。これには、安全な輸送、頑丈なインフラストラクチャ、基地から戦術的エッジまでの信頼できる接続が含まれます。これは、ファイバー バックボーン、RF 配線、堅牢なデータ リンクなどの高帯域幅ケーブル ソリューションのサプライヤーにとって明確な機会を提供します。サプライヤーは、プラットフォームや C4ISR サイトでの統合時間を短縮する、より迅速に設置できるケーブル アセンブリとハーネスを提供することもできます。

2024年10月、米空軍はレイドスに対し、高度戦闘管理システム(ABMS)デジタルインフラストラクチャネットワークの計画と分析を主導する契約を3億300万米ドルで提供した。このネットワークは、すべてを接続するという国防総省の取り組みにおいて重要な役割を果たしています。これは、高性能ケーブルの需要を促進するネットワークの成長を例証しています。

市場の課題

サイバーセキュリティコンプライアンスが市場の主要な課題になりつつある

サイバーセキュリティコンプライアンスはコストを上昇させ、防衛サプライチェーンに摩擦をもたらします。ケーブル組み立てなどの基本的な分野であっても、元請負業者と階層サプライヤーはサイバー衛生を示す必要があります。これは、設計ファイル、テスト データ、構成ベースライン、サプライヤーの記録が最新の防衛システムをサポートするサプライ チェーンを通じてデジタル的に移動するために必要です。残念ながら、サイバー要件の厳格化は、小規模なケーブルおよび相互接続ベンダーに影響を与える傾向があります。彼らは、より多くの監査、文書化、プロセスのオーバーヘッドに直面しています。この状況により、特にプログラムの迅速な対応とアップグレードが必要な場合に、同軸ケーブルやツイスト ペア データ ラインなどの高性能ケーブルのオンボーディングが遅くなり、リード タイムが延長されます。

2025 年 11 月に、米国国防省の CMMC 展開がフェーズ 1 に始まり、2025 年 11 月 10 日から開始されました。国防総省は、新しい DFARS 252.204-7021 条項により CMMC 要件が契約に直接追加されると発表しました。契約担当者は、新しい特典に CMMC レベル 1 および 2 の要件を含めます。この決定により、サイバーセキュリティのコンプライアンスが防衛産業基盤の要件となることが正式に定められました。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争で欧州の再軍備とC4ISRおよび電子戦システムの近代化が加速

ロシアとウクライナの戦争は、軍用ケーブルの需要に衝撃を与えた。これにより、プラットフォームの急速なアップグレードと、C4ISR、防空、電子戦ネットワークの急速な成長という、ケーブル利用の 2 つの主な要因が加速しました。ヨーロッパの安全保障の変化は、支出の顕著な増加と近代化の推進につながりました。 SIPRIは、2024年の世界的な支出の急増を強調し、特に欧州の増加に重点を置いた。これは、より多くの資金が投入された統合作業には電力、データ、RF/同軸、およびファイバーケーブルが必要であることを示しています。戦争により、必要なケーブルの種類も変化しました。戦場では、電磁的な争いと回復力の必要性が実証されています。電子戦、より分散されたノード、強力な通信に対する需要が高まっています。この傾向により、軍はより高い帯域幅と優れた妨害電波耐性を備えたシステムを採用するようになりました。

供給面では、戦争によりケーブル番組に直接影響を与える限界が明らかになりました。防衛上重要なサプライチェーン、資材の入手可能性、認定能力、配送リードタイムなどの要素が現在重要になっています。 2024年6月に承認されたNATOの国防クリティカルサプライチェーンセキュリティロードマップでは、サプライチェーンの強靱性が単なる調達問題ではなく抑止力の問題となっていることが認識されている。弾薬生産能力のための ASAP や共同調達のための EDIRPA など、生産を増加させるための EU の取り組みも、再軍備と維持活動の長期化を示唆している。

セグメンテーション分析

ケーブルの種類別

車載電化と電力を大量に消費する防衛システムのニーズの高まりにより、電力ケーブルが市場を支配

ケーブルの種類に関して、市場は次のように分類されます。電源ケーブル、データ ケーブル (銅線)、RF/同軸、光ファイバー、およびハイブリッド ケーブル アセンブリ/ハーネス。

電力ケーブルは、2025 年の軍用ケーブル市場で最大のシェアを占めました。空輸、陸上、海軍、および固定の C4ISR サイトでは、すべての機器に安定した電力を供給することが主な焦点となっています。これには、レーダー、電子戦システム、ミッションコンピューター、通信ラック、アクチュエーター、電力変換ユニットが含まれます。プラットフォームに電子機器が追加され、ピーク負荷が増加するにつれて、最も効果的な配線は配電ケーブルです。すべての新しいボックス、センサー、サブシステムには信頼性の高い給電、保護、確実な配線が必要であるため、これは重要です。さらに、電源ケーブルは、あらゆるプラットフォーム上のほぼすべてのシステムに一貫して接続されます。

2022 年 9 月、米国国防兵站庁 (DLA) 陸海事局は、修正 2 を含む MIL-DTL-3432 リビジョン J を発行し、維持しました。この仕様は、300V および 600V アプリケーション用の電力および特殊用途のケーブルを対象としています。軍事調達における標準化された防衛認定の電力ケーブルの重要性を強調しています。

市場におけるハイブリッド ケーブル アセンブリ/ハーネス部門は、予測期間中に 10.4% の CAGR で最速の成長を示すと予想されます。

プラットフォーム別

大規模な車両群とデジタル技術の迅速なアップグレードにより陸上システムがリード

プラットフォームに基づいて、市場は空挺、陸上システム、海軍、C4ISR および防衛インフラストラクチャに分類されます。

2025 年には土地システムが市場を支配し、予測期間全体を通じて支配的になることが予想されます。この優位性は、軍隊のほとんどのプラットフォームを使用している陸上部隊に起因すると考えられます。これには、戦車、IFV、大砲、防空車両、指揮トラック、支援艦隊が含まれます。配線の小さな変更でも、大きな需要が生じる可能性があります。さらに、陸上プラットフォームには、無線、BMS、センサー、EW アドオン、電源管理など、より多くの電子機器が含まれるようになりました。このため、アップグレードや改造の際には、より多くのケーブル アセンブリやハーネスが必要になるとともに、強力な電源ケーブルとデータ ケーブルの必要性も高まります。

C4ISR および防衛インフラストラクチャは、予測期間中に 7.7% の CAGR で最速の市場成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

調達別

多数の既存ユニットと継続的なデジタル化アップデートにより、MRO/アップグレード プログラムがセグメントの優位性を実現

調達に基づいて、市場はラインフィット(OEM/プライム)、ティアサブシステムインテグレーター、MRO/アップグレードプログラム、防衛ロジスティクスに分類されます。

MRO / アップグレード プログラム部門は、2025 年に最大の市場シェアを保持しました。ほとんどの軍隊は、現在の装備を更新することで 1 ドルあたりの戦闘力を獲得します。彼らは、新しい無線機、戦闘管理システム、センサー、電子戦キット、車両、船舶、航空機のサブシステムを設置します。このアップグレードの重視により、拠点訪問や中期のリフレッシュ サイクル中に、ケーブルの交換、配線変更、新しいハーネスおよび統合作業の安定したニーズが生じます。 MRO とアップグレードの支出により、新しいプラットフォームの納品に一貫性がない場合でも、ケーブルは稼働し続けます。

階層サブシステム インテグレーターは、予測期間中に 7.4% の CAGR で市場で最も急速に成長するセグメントになると予測されています。

用途別

防衛システム全体のノンストップ電力化により、配電が市場を支配

アプリケーションに基づいて、市場は配電、ミッション システムとセンサー、EW/SIGINT、兵器システム、通信ネットワークに分類されます。

2025 年には配電セグメントが市場を支配しました。軍用ケーブルの運用は、プラットフォームに関係なく、クリーンで信頼性の高い電力から始まります。レーダー、EW スイート、通信、ミッション コンピューター、センサー、アクチュエーター、車両または船舶のサブシステムは配電に依存しています。軍がより多くの電子機器や高負荷の機器を追加するにつれて、配電はアップグレードや新しい機能が追加されるたびに増大する一定の要件となります。

2020 年 10 月、米国国防総省は MIL-STD-2003B を発行しました。このアクティブな規格は、電気ケーブルおよび関連する電気プラント要素の船上設置要件の概要を示しています。これは、軍事環境において配電とケーブル配線がいかに不可欠かつミッションクリティカルであるかを強調しています。

通信ネットワークは、予測期間全体で 7.9% の CAGR で市場で最も急速に成長しているセグメントです。

エンドユーザー別

陸上部隊の規模と進行中の近代化により陸軍が優勢

エンドユーザーに基づいて、市場は陸軍、海軍、空軍および宇宙軍などに分類されます。

2025 年には陸軍セグメントが市場で最大のシェアを占めました。通常、陸軍艦隊が軍用ケーブルの最大の推進者です。戦車、歩兵戦闘車両、防空車両、砲兵システム、指揮/支援トラックは、定期的にアップグレードされる大規模な設置ベースを構築します。新しい無線機、戦闘管理システム、センサー、電源管理、アクティブ保護、電子戦キットなどのアップデートのたびに、配線や交換の需要が密かに増加しています。その結果、陸軍は多くの場合、改修、補給所のメンテナンス、プラットフォームの近代化に最も高い継続的支出を費やしています。

2025 年 4 月、米国議会調査局 (CRS) は M-1E3 エイブラムス近代化プログラムに関する報告書を更新しました。同社は、2020年にGeneral Dynamics Land SystemsがM-1A2 SEPv3アップグレードに関して46億ドルの契約を受け取り、2028年6月までに完了する予定であると指摘した。

航空宇宙部隊セグメントは、予測期間全体で 7.0% の CAGR で最速の市場成長を示すと予想されます。

軍用ケーブル市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカ、ラテンアメリカ)に分類されます。

北米

North America Military Cables Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国は最大かつ最も有能な軍事構造を有しており、北米がリードしている。 C4ISR システムの継続的なアップグレードに加え、より多くの航空機、船舶、陸上艦隊を誇っています。このため、耐久性のある電源ケーブルとデータ ケーブル、より高い帯域幅の接続、アップグレードやメンテナンス時の定期的なケーブル アセンブリとハーネス作業に対する安定したニーズが高まっています。この近代化のペースにより、軍用ケーブルおよびハーネスにおけるこの地域の市場での地位が強化されています。カナダもこの需要に貢献していますが、この地域は米国の規模が際立っています。

2025年4月、SIPRIは、2024年の米国の軍事支出が約9,970億ドルに達し、前年比5.7%増加したと報告した。米国は世界の軍事支出の約37%を占めている。

米軍用ケーブル市場

北米市場規模に基づくと、米国市場は 2025 年に 7 億 1,000 万米ドルに達し、CAGR 5.7% で増加しました。

ヨーロッパ

ヨーロッパの市場規模は 2025 年に 2 番目に大きく、予測期間中、ヨーロッパ地域の CAGR は 6.5% になると予測されています。ヨーロッパの市場は、2025 年に 5 億 3,000 万米ドルでした。ヨーロッパのケーブルの必要性は、防空、電子戦争、安全な通信、車両、航空機、船舶の改善。フリートが迅速に更新されるため、配電、RF/同軸、データ、およびファイバー システムは統合プロセス中に置き換えまたは拡張されます。

2025年4月、SIPRIは、主にロシア・ウクライナ戦争と即時対応の必要性の増大により、欧州の軍事支出は2024年に17%増加して6,930億ドルになったと報告した。

英国軍用ケーブル市場

英国市場は2025年に0.6億ドルに達し、これは市場収益の約10.55%に相当します。

ドイツ軍用ケーブル市場

ドイツ市場は 2025 年に 0.7 億米ドルで、市場売上高の約 13.28% を占めました。

アジア太平洋地域

アジア太平洋市場は 3 番目に大きく、予測期間中に 2 番目に急成長するセグメントとなり、CAGR 6.8% で成長すると予想されています。この地域は着実な成長を示しています。他にもありますセンサー、特に航空および海上能力が近代化されるにつれて、ネットワーク化、電子戦の増加、プラットフォームの複雑さの増大などが挙げられます。これにより、アップグレードや新規生産時の高帯域幅接続と、より耐久性のあるケーブルとハーネスに対する需要が高まります。さらに、軍事能力の継続的な更新により、アジア太平洋地域の世界市場での地位が向上しています。

2025年4月、SIPRIは、アジアとオセアニアにおける軍事支出が2024年には6,290億米ドルに達し、前年比6.3%増、2015年以来46%増加したと報告した。

中国軍用ケーブル市場

中国市場はアジア太平洋地域最大の市場の一つとなり、2025年の売上高は2億5,000万米ドルと予測されており、市場売上高の約43.29%を占めます。

インドの軍用ケーブル市場

2025 年のインド市場は 0.7 億米ドルで、市場収益の約 14.97% を占めました。

中東

中東市場は、予測期間中に最も急速に成長するセグメントとなり、CAGR 7.3% で成長すると予想されます。この地域の需要は、防空ネットワーク、電子戦、強化された通信、基地インフラなどの能力の急速な成長によって形成されています。統合にはケーブルとそのアセンブリが常に必要となります。

2025年4月、SIPRIは、中東における軍事支出は2024年に約2,430億ドルに達し、前年比15%増加したと発表した。ガザ戦争とより広範な地域紛争がこの増加を促進する主な要因でした。

サウジアラビア軍用ケーブル市場

サウジアラビア市場は中東最大となると予測されており、2025年の収益は0.8億米ドルで、市場売上高の約41.59%を占める。

トゥルキエ軍用ケーブル市場

2025年のトゥルキエ市場は00億3000万米ドルで、アジア太平洋軍用ケーブル収益の約19.10%を占めた。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さいですが、CAGR 5.8% で成長しています。ラテンアメリカとアフリカはアップグレードに重点を置いています。近代化は特定の領域で発生し、既存のプラットフォームとインフラストラクチャを維持することが求められます。これにより、多くの場合、新しい設計ではなく、交換、修理、および実際的な改善が重視されるようになります。

2025年4月、SIPRIは、アフリカが2024年に521億米ドルを支出し、これは前年比3.0%増加したと報告した。一方、南米は536億ドルでほぼ横ばいで、前年比0.1%減と微減となった。

ラテンアメリカの軍用ケーブル市場

ラテンアメリカ市場は40万米ドルで、市場収益の約45.29%を占めました。

アフリカ軍用ケーブル市場

アフリカ市場は2025年に0.5億ドルに達し、2034年には0.9億ドルに達すると予想されており、市場売上高の約54.71%を占める。

競争環境

主要な業界プレーヤー

企業の規模、資格、統合のスピードが市場競争を促進

世界の軍用ケーブル市場は競争が激しく、細分化されています。同社には 2 つの主要なグループがあります。1 つは広範なカタログと世界規模の製造を提供する大手相互接続会社、もう 1 つはプログラム固有の耐久性向上と複雑なハーネス構築に優れた専門会社です。プライム、階層インテグレーター、MRO デポを含むバイヤーは、通常、企業の認定履歴、EMI/EMC パフォーマンス、厳しい環境での信頼性、および納品保証に焦点を当てます。ケーブルの故障はミッションの失敗につながる可能性があり、ハーネスの遅れは生産ライン全体に混乱をもたらす可能性があります。需要は次のようなアプリケーションにますます結びついています。C4ISRバックボーン、電子戦スイート、レーダーチェーン、安全な通信ノード、車両、船舶、航空機の近代化です。これらは、稼働時間と信号の整合性が不可欠な重要な軍事用途です。

TE Connectivity Ltd.、Amphenol Corporation、Carlisle Interconnect Technologies、Collins Aerospace (RTX Corporation)、Nexans S.A.、Prysmian Group、HUBER & SUHNER AG、Radiall S.A.、Rosenberger Hochfrequenztechnik GmbH & Co. KG、LAPP Group などの企業は、より多くのファイバーと優れたデータ リンクを備えた、より軽量、高密度、高帯域幅のソリューションを提供することで競争しています。また、供給継続性の維持にも重点を置いており、これによりプライムの統合が迅速化され、MRO ショップの改修が可能になります。

プロファイルされた主要な軍用ケーブル会社のリスト

- TE コネクティビティ株式会社(スイス)

- アンフェノール株式会社(私たち。)

- カーライル インターコネクト テクノロジーズ (米国)

- Collins Aerospace (RTX Corporation) (米国)

- Nexans S.A. (フランス)

- プリズミアン グループ (イタリア)

- HUBER & SUHNER AG (スイス)

- ラディオール S.A.(フランス)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG(ドイツ)

- LAPPグループ(ドイツ)

- コーニング社(米国)

- ベルデン社(アメリカ)

- Leoni AG (ドイツ)

- サムテック社(米国)

- モレックス社(米国)

- グレンエアー社(米国)

- TT エレクトロニクス社(イギリス)

- イートン コーポレーション plc. (アイルランド)

- 一般ケーブル (Prysmian Group) (米国)

- ノーザンテクノロジーズ / NTE (米国)

主要な産業の発展

- 2025 年 9 月:国防総省は CMMC の導入を進め、2025 年 11 月にフェーズ 1 を開始しました。彼らは、契約に CMMC 要件を組み込む最終的な DFARS 規則を公表し、管理されたデータを扱うケーブルとハーネスを提供する企業を含む防衛サプライヤーに対するコンプライアンスの期待を高めました。

- 2025 年 2 月:ラインメタルは、約 19 億 4,000 万米ドルの最初のコールオフから始まる 10 年間に設定された TaWAN LBO フレームワークを導入しました。このプログラムは、展開可能な耐干渉通信ネットワークに焦点を当てており、陸上 C4ISR システムにおける高性能ケーブルの需要を直接高めることになります。

- 2024 年 12 月:ドイツは、20億6,000万米ドル相当のD-LBO車両統合賞を発表した。この取り組みは約 10,000 台の車両をデジタル化することを目的としていますが、それには大規模な改造配線とハーネス作業が必要になります。

- 2024 年 10 月:レイドスは米国空軍から 3 億 300 万米ドルの契約を受け取りました。この契約は、ABMS デジタル インフラストラクチャ ネットワークをサポートします。これは、必要なケーブルとハーネスを含む、堅牢なネットワーク インフラストラクチャを通じてさまざまなシステムを接続するための主要な取り組みの一環です。

- 2024 年 7 月:NATOは、国防上重要なサプライチェーンのセキュリティロードマップを発表しました。これは、国防上重要な産業サプライチェーンにおける混乱リスクと依存性を軽減するために、2024年6月に国防大臣によって承認されました。

- 2024年1月: アンフェノールは、カーライル インターコネクト テクノロジーズ (CIT) を現金 20 億 3,000 万ドルで買収すると発表しました。これは、過酷な環境で動作する防衛プラットフォームで使用される相互接続およびケーブル アセンブリの市場における大幅な統合を示しています。

- 2022 年 1 月:米国国防総省/DLA は、MIL-STD-1678 (パート 6) を光ファイバーケーブルシステムの要件と測定のアクティブな標準として維持しました。これにより、標準化された部品とプラットフォームのファイバー ハーネスの共通要件の必要性が強化されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.4% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

ケーブルの種類別

|

|

プラットフォーム別

|

|

|

調達別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 21 億 6000 万米ドルで、2034 年までに 35 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 7 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.4% の CAGR を示すと予想されます。

電源ケーブルは、ケーブルの種類ごとに市場をリードしました。

国防予算の増加により調達とアップグレードのサイクルが加速し、高性能の軍用ケーブルの需要が高まっています。

大手企業としては、TE Connectivity Ltd.、Amphenol Corporation、Carlisle Interconnect Technologies、Collins Aerospace (RTX Corporation)、Nexans S.A.、Prysmian Group、HUBER & SUHNER AG、Radiall S.A.、Rosenberger Hochfrequenztechnik GmbH & Co. KG、LAPP Group などがあります。

北米が最大のシェアを保持して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。