戦術通信市場の規模、シェアおよび業界分析:プラットフォーム別(陸上、航空、海軍、宇宙システム)、設置形態別(携帯型、車載型、航空機搭載型、艦載/潜水艦システム、その他)、通信方式別(音声、データ、映像通信システム)、技術別(SDR、SATCOM、 LOS無線システム、BLOSシステム、その他)、コンポーネント別(トランシーバー・アンテナ、ヘッドセット、端末、携帯型無線機、その他)、周波数帯別(HF、VHF、UHF、SHF/EHF)、用途別、エンドユーザー別、および地域別予測、2026年~2034年

(有効期限 30th Jun 2026)

主要市場インサイト

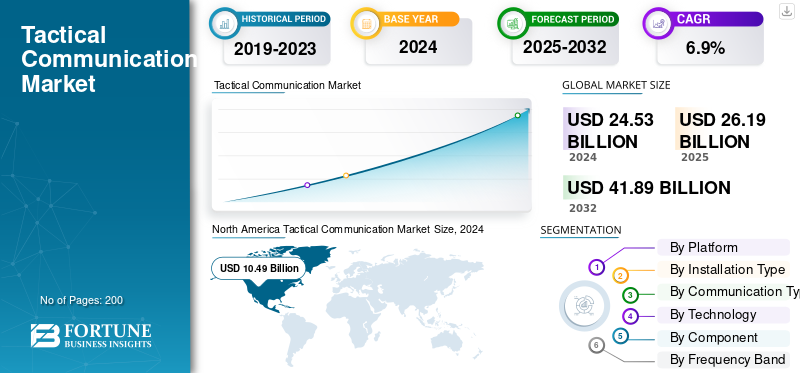

2025年の世界の戦術通信市場規模は262億米ドルと評価された。同市場は、2026年の280億米ドルから2034年までに485億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.10%を示すと見込まれている。2025年時点で、北米は42.40%の市場シェアを占め、戦術通信市場を牽引した。

戦術的コミュニケーションとは、急速に変化するリスクの高い環境において、軍事部隊と指揮センターの間で音声、データ、画像を安全に交換することを指します。これらのシステムは過酷な条件下で動作するように構築されており、信頼性と速度が重要なミッションをサポートします。国防軍がネットワークを最新化し、デジタルで相互運用可能な AI 対応システムに移行するにつれて、市場は成長しています。安全な通信、リアルタイムの状況認識、部隊間の調整、およびソフトウェア無線 (SDR)がこの変化を推進しています。政府はまた、現代の戦争における意思決定と作戦の効率を高めるために、次世代の指揮ネットワークに多額の投資を行っています。

L3Harris Technologies、Thales Group、BAE Systems、Collins Aerospace、Elbit Systems、Rohde & Schwarz などの主要企業は、ソフトウェア デファインド、周波数アジャイル、サイバー セキュア システムの進歩により市場を形成しています。彼らのイノベーションは、電波妨害や干渉に対するネットワークの回復力を確保しながら、空、陸、海軍のプラットフォームにわたる通信の強化をサポートします。新興企業は、接続性を強化し、現場運用の遅延を削減するために、エッジ分析、衛星統合、クラウドベースの制御ノードを模索しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

リアルタイムの状況認識に対する需要の高まりが市場成長の主な原動力

現代の軍事作戦は、地上、空、海上の部隊間の即時かつ安全で中断のない情報の流れに大きく依存しています。脅威が進化し、任務がよりデータ集約的になるにつれて、国防軍はリアルタイムの状況認識とより迅速な意思決定を可能にする戦術通信システムに投資しています。これらのシステムにより、軍隊はライブ情報フィード、ビデオ監視、センサー データにアクセスできるようになり、戦場の変化に迅速に対応できるようになります。 AI ベースの分析、ネットワーク化されたセンサー、ソフトウェア無線機 (SDR) の使用が増加することで、ミッションの調整と運用効率がさらに向上します。

- たとえば、2024 年 3 月、米陸軍は統合戦術ネットワーク (ITN) プログラムを拡張し、旅団戦闘チーム全体でのリアルタイムのデータ共有と状況認識を向上させました。同様に、欧州の防衛機関は、多国籍ミッションにおける共同の相互運用性を確保し、指揮の応答性を高めるために、デジタル戦場プログラムを加速させています。

市場の制約

高度な統合の複雑さとレガシー システムの互換性が市場の成長を抑制している

通信技術の急速な発展にもかかわらず、新しい戦術通信システムを既存のレガシーインフラストラクチャに統合することは依然として大きな課題です。多くの防衛ネットワークは依然として時代遅れのアナログ システムや独自のシステムに依存しており、最新の IP ベース、ソフトウェア定義、暗号化されたアーキテクチャに適合させるのが困難です。これにより、さまざまな部隊、サービス、同盟軍の間に相互運用性のギャップが生じ、共同ミッションでの通信遅延やデータ損失につながることがよくあります。さらに、通信フリートのアップグレードにかかるコストが高く、調達サイクルが長く、サイバーセキュリティへの懸念があるため、開発中の防衛プログラム全体での大規模導入がさらに遅れています。

- たとえば、2024 年 7 月、いくつかの NATO 加盟国は、古い暗号化プロトコルやプラットフォーム固有のソフトウェアとの互換性の問題により、戦術無線ネットワークのアップグレードが遅れていると報告しました。

市場機会

ソフトウェアデファインドおよびネットワーク中心のシステムの採用の増加により、新たな機会が創出されています

ソフトウェア無線 (SDR) およびネットワーク中心の戦闘アーキテクチャへの移行により、市場に新たな成長の道が開かれています。これらのシステムは比類のない柔軟性を提供し、軍がハードウェアを変更せずに周波数、暗号化標準、および波形をその場で再プログラムできるようにします。この適応性は、軍隊が陸、空、海、宇宙を越えてシームレスに通信する必要がある現代のマルチドメインミッションにとって不可欠です。世界中の防衛機関が次世代の戦場ネットワークに投資しているため、AI 主導のルーティング、安全なデータ メッシュ ネットワーク、調整と指揮速度を強化するクラウド統合戦術ノードを開発する企業のチャンスが高まっています。

- たとえば、タレス グループは 2024 年 5 月に、統合および連合作戦のためのマルチバンド、マルチ波形通信が可能な新世代のソフトウェア無線戦術無線機を発表しました。

戦術的コミュニケーション市場の動向

人工知能とエッジ コンピューティングの統合が戦術コミュニケーションを変革

戦術コミュニケーションの状況は、AI の使用の増加に伴い進化しており、エッジコンピューティング戦場の接続性とデータ処理を強化します。 AI アルゴリズムは、信号ルーティングの自動管理、干渉の検出、ミッションクリティカルなデータの優先順位付けに使用されており、人間の作業負荷を軽減し、通信の信頼性を向上させています。一方、エッジ コンピューティングにより、ソースに近い場所でデータを処理できるため、帯域幅が制限されている環境や競争の激しい環境でも、より迅速な意思決定が可能になります。これらのテクノロジーを組み合わせることで、戦術ネットワークが単純な伝送システムから、リアルタイムの状況認識を強化するインテリジェントで適応性のある自己修復エコシステムに変わります。

- たとえば、BAE Systems は 2024 年 2 月に、データ フローを最適化し、現場運用におけるネットワークの混雑を軽減するように設計された AI を活用した戦術的通信スイートのトライアルを発表しました。

市場の課題

サイバーセキュリティの脅威と電子戦の脆弱性が大きな課題を引き起こす

戦術通信システムがより接続され、データ駆動型になるにつれて、サイバー攻撃や電子戦 (EW) による混乱にさらされる機会も増えています。攻撃者は、安全なネットワークを侵害し、ミッションクリティカルな情報を傍受するために、ジャミング、スプーフィング、およびサイバー侵入技術をますます導入しています。これは、紛争環境で機密性、信頼性、リアルタイム通信を維持しようとする防衛機関にとって、重大な課題を生み出します。さらに、パフォーマンスを低下させることなく、強力な電子戦攻撃に耐えることができる、完全に安全な暗号化システムを開発することは、軍事近代化プログラムの複雑さとコストを増大させます。陸、空、海の複数のプラットフォームにわたって継続的な保護を確保するには、暗号化アルゴリズム、妨害電波対策波形、回復力のあるネットワーク アーキテクチャにおける継続的な革新が必要です。

- たとえば、2024 年 4 月、ヨーロッパの複数の防衛プログラムは、模擬妨害攻撃により戦術無線リンクが中断された後、大規模な軍事演習中に一時的な通信停電に直面しました。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの紛争により、戦術通信ネットワークの近代化と回復力が加速します。

ロシアとウクライナの戦争は戦術通信業界にとって決定的な瞬間となり、安全で復元力のあるネットワークが現代の戦闘にとっていかに重要であるかを明らかにしました。この紛争は、中断のない暗号化された通信を維持する能力が、しばしば兵器の能力と同じくらい決定的なものであることを実証しました。双方とも大規模な妨害、サイバー攻撃、信号中断を経験しており、対妨害、メッシュベース、衛星支援の戦術システムの緊急の必要性が浮き彫りとなっている。これにより、防衛軍の間では、リアルタイムのデータ共有、AI ベースの周波数帯管理、紛争環境での運用継続性を維持するためのネットワーク冗長性に重点を置き、通信インフラの最新化が世界的に推進されています。

紛争からの重要な教訓は、商用衛星と防衛グレードの通信技術を統合する戦略的価値です。ウクライナがスターリンク LEO ネットワークを利用してロシアの干渉にもかかわらず接続を維持することに成功したことは、適応性のある多層通信システムの重要性を示しました。これに応じて、NATO加盟国と同盟国は、ソフトウェア無線、安全なクラウドC2プラットフォーム、サイバー強化された戦術データリンクへの投資を加速させている。全体として、この戦争は戦術コミュニケーションを支援機能から戦略的能力、つまり現代の戦争における戦場の敏捷性、指揮効率、情報優位性を定義するものへと移行させた。

- たとえば、2023年、ウクライナはスターリンク衛星端末を広範囲に使用し、ロシア軍の激しい攻撃にも関わらず途切れることのない戦場通信を可能にした。電子戦争

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

地上軍の大規模な近代化、陸上システム部門が市場を支配

プラットフォームの観点から見ると、市場は陸上システム、空輸システム、海軍システム、宇宙システムに分類されます。

陸上戦術通信システムは、歩兵、装甲車両、野戦指揮部隊にわたる広範な使用により、最大の戦術通信市場シェアを保持しています。これらのシステムは、戦場でのリアルタイムの調整、任務計画、脅威への対応のための運用バックボーンとして機能します。軍隊が地上通信インフラを近代化するにつれて、ソフトウェア無線機 (SDR)、モバイル指揮所、メッシュ ネットワーキング テクノロジーの普及が成長を促進しています。そのスケーラビリティ、空挺や海軍のシステムと比較して導入コストが低く、地上軍のデジタル化における直接的な役割により、これらは支配的なプラットフォームセグメントとなっています。

- たとえば、2024 年 6 月、米陸軍は統合戦術ネットワーク (ITN) の展開を拡大し、先進的な SDR ベースの通信キットを複数の旅団戦闘チームに展開しました。

宇宙ベースのシステム部門は、予測期間中に 10.3% という最速の CAGR で成長すると予想されます。

インストールタイプ別

モビリティと迅速な現場展開に対する需要が高まり、携帯用セグメントが市場を支配

設置タイプに基づいて、市場は人間携帯型、車両搭載型、航空機統合型、船舶搭載/潜水艦システム、および固定指揮所/シェルターベースのシステムに分類されます。

現代の軍事作戦では、急速に変化する戦闘地域で兵士の接続を維持する軽量で展開が簡単なシステムへの依存が高まっているため、人間が携帯できるセグメントが市場をリードしています。これらのハンドヘルド無線機とバックパック無線機は、安全な音声、データ、ビデオ送信を戦術的なエッジで直接提供し、下車した部隊がリアルタイムで指揮センターや他の部隊と連携できるようにします。兵士と軍事の近代化、ネットワーク中心の戦争、相互運用可能なソフトウェア無線機 (SDR) がますます重視されるようになり、人間が携帯できるシステムが世界中の地上部隊にとって好ましい選択肢となっています。

- たとえば、2024 年 4 月、L3Harris Technologies は米陸軍から、リーダー無線プログラムに基づいて高度なハンドヘルド SDR を提供し、配備された軍隊の接続とデータ交換を強化するという大規模な契約を受け取りました。

車載セグメントは、予測期間中に 8.0% という最速の CAGR で成長すると予想されます。

[4j9ジョクゼクR]

通信タイプ別

安全かつ即時の連携に対するニーズが高まり、音声通信セグメントが市場を支配

通信タイプに基づいて、市場は音声通信システム、データ通信システム、ビデオ通信システムに分類されます。

音声通信システムは、リアルタイムの軍事作戦において最も不可欠かつ信頼性の高い指揮統制モードであり続けているため、市場を支配し続けています。瞬時の音声交換により、特に一秒を争う展開の速い戦闘やストレスの高い戦闘シナリオにおいて、部隊、指揮官、同盟部隊が効率的に連携することができます。暗号化デジタル無線と適応型波形技術の導入により、競合環境や妨害環境における安全な音声チャネルの関連性がさらに強化されました。

- たとえば、BAE Systems は 2024 年 1 月に英国陸軍向けの戦術無線スイートをアップグレードし、暗号化された音声通信を強化し、共同作戦中の干渉を軽減しました。

データ通信システムのセグメントは、予測期間全体で 7.6% の CAGR で成長しています。

テクノロジー別

相互運用性と適応性のあるネットワーキングへの移行、ソフトウェア無線 (SDR) セグメントが市場を支配

市場はテクノロジーに基づいて、ソフトウェア無線(SDR)、SATCOM、見通し内(LOS)無線システム、見通し外(BLOS)システム、戦術データリンク、セルラー/MANET、暗号化およびサイバー強化された通信システムに分類されます。

世界中の軍隊が従来のアナログ システムから柔軟でソフトウェア アップグレード可能なプラットフォームに移行する中、ソフトウェア無線 (SDR) セグメントは市場で主導的な地位を保っています。 SDR を使用すると、軍隊は周波数、波形、暗号化プロトコルをリアルタイムで再構成でき、共同作戦と連合作戦の間でシームレスな通信が可能になります。さらに、SDR は強化されたサイバー復元力、AI ベースのスペクトル管理、見通し内 (LOS) 通信アーキテクチャと見通し外 (BLOS) 通信アーキテクチャの両方との互換性を提供するため、将来に備えた防衛通信システムにとって不可欠なものとなっています。

- たとえば、2024 年 3 月にタレス グループは最新の Synaps-X SDR ファミリを発売し、マルチドメイン ミッション向けの広帯域ネットワーキングと AI 主導の信号最適化をサポートしました。

SATCOM セグメントは、予測期間全体で 8.4% の CAGR で最速の成長を遂げる予定です。

コンポーネント別

高い調達量とミッションクリティカルな役割を備えたトランシーバーおよびアンテナ部門が市場を支配

コンポーネントごとに、市場はトランシーバーとアンテナ、ヘッドセット、端末、ハンドヘルド無線機、ネットワーキングとルーティング機器、暗号化デバイスとサイバーモジュール、電源システム/バッテリー、ソフトウェアと制御インターフェイスに分割されます。

トランシーバーとアンテナのセグメントは、これらのコンポーネントがあらゆる戦術ネットワークの基本的な構成要素として機能し、すべてのプラットフォーム間で音声、データ、ビデオの安全な送受信を可能にするため、市場をリードしています。その信頼性は範囲、明瞭さ、妨害電波に対する耐性に直接影響を与えるため、ミッションの成功には不可欠なものとなっています。従来のアナログ システムからデジタル、マルチバンド、ソフトウェア デファインド トランシーバーと高利得薄型アンテナを組み合わせた置き換えが進行しており、陸、空、海軍のアプリケーション全体で安定した需要が高まっています。

ソフトウェアおよび制御インターフェースで構成されるその他のセグメントは、戦術通信市場の予測期間全体で8.2%の成長率で成長する予定です

周波数帯域別

高帯域幅およびマルチドメインネットワークの採用の増加、UHF(超短波)セグメントが市場を支配

周波数帯域に基づいて、市場はHF(高周波)、VHF(超短波)、UHF(超短波)、SHF/EHF(超/超短波)に分類されます。

UHF セグメントは、複数のドメインにわたる高速データ、安全な音声、およびビデオ伝送をサポートする能力によって、市場をリードする周波数帯域として浮上しました。短距離の地上作戦に限定されている VHF とは異なり、UHF はより広い帯域幅、優れた暗号化互換性、衛星および航空機ネットワークとの統合を提供しており、現代のネットワーク中心の戦争に最適です。これは、Link 16 戦術データ リンク、ソフトウェア無線 (SDR)、見通し外 (BLOS) 通信フレームワークなどの高度なシステムを支えており、これらはすべてリアルタイムの状況認識と統合部隊の相互運用性に不可欠です。

- たとえば、2024 年 5 月に、L3Harris Technologies は、安全なブロードバンド通信のための米陸軍の統合戦術ネットワークの中心となる AN/PRC-158 マルチチャンネル UHF/VHF SDR の生産を増強しました。

SHF/EHF (超/超高周波) のセグメントは、予測期間全体で 8.3% の CAGR で最速の成長を遂げる予定です。

用途別

安全な通信、統合された意思決定、ネットワーク中心の戦争に対する需要の高まり、指揮統制(C2)セグメントが市場を支配

アプリケーションに基づいて、市場はコマンドアンドコントロール(C2)(HQ/TOC/CP C2、戦術戦闘管理サービス(TBMS)、モバイル/エッジC2ノード、連合/相互運用性ゲートウェイ)、状況認識とISR共有(センサーバックホールとペイロードトランスポート、COPとトラック管理、エッジ配布と分析)、戦闘ネット無線ネットワーク、ロジスティクスとサポート通信、および緊急/人道的活動。

現代の国防軍はリアルタイムの調整、迅速な意思決定、統合部隊の相互運用性を優先するため、指揮統制(C2)セグメントが市場を支配しています。 C2 システムは、軍隊、車両、航空機、海軍部隊を統合された応答性の高いネットワークに結び付ける戦場管理のデジタル バックボーンとして機能します。 AI 主導のコマンド プラットフォーム、クラウド対応の戦術ネットワーク、安全なデータ融合システムの採用の増加により、この分野の優位性が強化されています。

戦術通信システムは、公共の安全と災害対応においても重要な役割を果たしており、危機時に軍、警察、緊急機関の間で信頼できる連携を確保します。

状況認識および ISR 共有のセグメントは、予測期間全体で 8.1% の CAGR で最速の成長を遂げる予定です。

エンドユーザー別

大規模な近代化と高度な作戦展開、地上部隊部門が市場を支配

市場はエンドユーザーに基づいて、地上部隊、空挺部隊、海上部隊、統合および特殊作戦コマンド、国土安全保障および準軍事機関に分類されます。

地上部隊セグメントは、安全なリアルタイム接続を必要とする膨大な数の配備人員と車両によって市場の支配的なシェアを保持しています。これらのシステムは、歩兵部隊、機甲部隊、野戦指揮所の生命線として機能し、複雑な地形での調整、任務の更新、脅威への対応を可能にします。兵士の近代化プログラム、モバイル コマンド ネットワークの統合、ソフトウェア無線 (SDR) の導入の急増により、世界中の軍隊での需要が加速しています。

空挺ユニットの共有セグメントは、予測期間全体で 8.0% の CAGR で最も急速な成長を遂げる予定です。

戦術コミュニケーション市場の地域展望

大規模な防衛近代化と先進的な C2 プログラム、北米が市場を支配

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東、および世界のその他の地域に分類されます。

North America Tactical Communication Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に99億4,000万米ドルで圧倒的なシェアを維持し、2024年にも104億9,000万米ドルで主導的なシェアを獲得し、主に米国が牽引し、2024年の地域シェアの92.98%以上に貢献しています。米国国防総省は、公共の安全と災害管理のための統合戦術ネットワーク (ITN) や統合全ドメイン指揮統制 (JADC2) プログラムなどの取り組みの下、ネットワーク中心の戦争、AI 主導の指揮システム、ソフトウェア無線 (SDR) の展開に多額の投資を続け、大規模な緊急事態における政府機関間の連携を強化しています。

アジア太平洋、ヨーロッパ、中東、世界のその他の地域(アフリカとラテンアメリカ)などの他の地域では、今後数年間で戦術コミュニケーション市場が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域の成長率は7.8%と予測されています。ヨーロッパの市場は 2025 年に 53 億 9,000 万米ドルと推定されており、市場で 2 番目に大きな地域となります。この地域では、フランスとドイツの両国が2025年にそれぞれ10億5,000万米ドルと12億6,000万米ドルに達すると予想されている。アジア太平洋地域、中国、インド、オーストラリア、日本を含む国々は、作戦効率と戦略的独立性を向上させるため、国産のSDR生産、衛星ベースの戦術通信、兵士の近代化プログラムに注力している。これらの要因に基づいて、中国などの国々は評価額が20億3,000万ドルに達すると予想され、インドは2025年までに8億7,000万ドルに達すると予想されます。

一方、中東とその他の地域(アフリカ、ラテンアメリカ)は、2024年にそれぞれ約10.37%と7.22%を占める。中東では、指揮統制(C2)ネットワークの近代化と国境警備プログラムが導入を促進しており、特に防衛予算が堅調なイスラエル、サウジアラビア、UAEで顕著である。結果として生じる地域は、予測期間中に 7.2% という最高の CAGR を記録して成長を示すと予想されます。

競争環境

主要な業界プレーヤー

防衛大手と地域のイノベーターが戦術コミュニケーションの競争環境を形作る

この市場は、安全で相互運用可能なデータ中心の通信ネットワークの提供を目指して競合する、確立された防衛大手と新興技術革新者がバランスよく混在していることを特徴としています。 L3Harris Technologies (米国)、Thales Group (フランス)、BAE Systems (英国)、Collins Aerospace (米国)、Elbit Systems (イスラエル)、ローデ・シュワルツ (ドイツ) などの大手企業が、ソフトウェア無線機 (SDR)、戦術データリンク、AI 対応通信スイートの強力なポートフォリオによって支配的な地位を占めています。これらの企業は防衛近代化プログラムに積極的に取り組んでおり、多くの場合、国軍と提携して陸、空、海軍のプラットフォーム向けの高度なシステムを統合しています。彼らの競争上の優位性は、マルチドメインの相互運用性、サイバー回復力、進化するネットワーク中心の戦争戦略に合わせたスケーラブルなアーキテクチャにあります。

特にインド、韓国、中東の新興企業や地域メーカーは、独自の SDR 開発、モジュラー戦術ノード、衛星ベースのバックホール統合を通じて勢いを増しています。戦略的コラボレーションと政府支援の研究開発イニシアティブにより、エコシステム全体のイノベーションが加速しており、AI 主導のルーティング、メッシュ ネットワーキング、低遅延の戦場接続がますます重視されています。競争環境は、同盟軍との相互運用性を確保しながら国防能力を強化する長期契約、技術移転、合弁事業によってますます形作られています。

プロファイルされた主要な戦術コミュニケーション会社のリスト

- L3ハリス・テクノロジーズ(私たち。)

- タレスグループ(フランス)

- BAEシステムズ(イギリス)

- コリンズ・エアロスペース(私たち。)

- エルビットシステムズ株式会社(イスラエル)

- ローデ・シュワルツGmbH(ドイツ)

- General Dynamics Mission Systems (米国)

- Leonardo S.p.A. (イタリア)

- アセルサン A.S. (七面鳥)

- インドラ システマス S.A. (スペイン)

- ヘンソルトAG(ドイツ)

- ウルトラ エレクトロニクス(イギリス)

- バレットコミュニケーションズ(オーストラリア)

- コダンコミュニケーションズ(オーストラリア)

- ハリス コミュニケーションズ インディア Pvt. Ltd.(インド)

- Safran Electronics & Defense (フランス)

- Bharat Electronics Limited (インド)

- ハンファシステムズ (韓国)

- STエンジニアリング(シンガポール)

- ロッキード・マーチン社(米国)

主要な産業の発展

- 2024年3月: Elbit Systems (イスラエル) は、E-リンクスSDR プラットフォームは、複数の NATO 加盟国におけるデジタル戦場変革プロジェクトをサポートします。

- 2024年2月: Collins Aerospace (米国) は、ARC-210 Gen6 航空機通信システムを導入し、強化された UHF/VHF 接続と、マルチドメイン運用のための安全な IP ベースの音声およびデータ機能を提供しました。

- 2024年1月:ローデ・シュワルツ(ドイツ)は、ヨーロッパの防衛近代化の需要に応えるために戦術無線機の生産施設を拡張し、耐ジャミングトランシーバーと適応型高帯域幅アンテナに重点を置いています。

- 2023年12月: ASELSAN (トルコ) はトルコ軍と提携して、9661 V/UHF SDR システムを陸上および空輸プラットフォームに展開し、国防通信能力を強化しました。

- 2023年11月:Bharat Electronics Limited (インド) は、戦術通信システム (TCS) プログラムに基づいてインド陸軍向けに Secure Manpack SDR の量産を開始することでマイルストーンを達成しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別 · 陸上システム · 空挺システム · 海軍システム · 宇宙ベースのシステム |

|

インストールタイプ別 · 人間が持ち運びできる · 車載 · 航空機一体型 · 艦載/潜水艦システム · 固定指揮所/シェルターベースのシステム |

|

|

通信タイプ別 · 音声通信システム · データ通信システム · ビデオ通信システム |

|

|

テクノロジー別 · ソフトウェア無線 (SDR) · SATCOM · 見通し内 (LOS) 無線システム · Beyond-Line-of-Sight (BLOS) システム · 戦術データリンク · 携帯電話/MANET · 暗号化およびサイバー強化された通信システム |

|

|

コンポーネント別 · トランシーバーとアンテナ · ヘッドセット、端末、ハンドヘルド無線機 · ネットワーキングおよびルーティング機器 · 暗号化デバイスとサイバーモジュール · 電源システム/バッテリー · ソフトウェアおよび制御インターフェース |

|

|

周波数帯域別 · HF (高周波) · VHF (超高周波) · UHF (超短波) · SHF/EHF (超高周波/超高周波) |

|

|

用途別 · コマンドとコントロール (C2) o HQ/TOC/CP C2 o 戦術戦闘管理サービス (TBMS) o モバイル/エッジ C2 ノード o 連合/相互運用性ゲートウェイ · 状況認識と ISR の共有 o センサー バックホールとペイロード トランスポート o COP および追跡管理 o エッジの普及と分析 · 戦闘ネットラジオネットワーク · ロジスティクスとサポートに関するコミュニケーション · 緊急/人道支援活動 |

|

|

エンドユーザー別 · 地上部隊 · 空挺部隊 · 海上部隊 · 統合および特殊作戦コマンド · 国土安全保障および民兵機関 |

|

|

地域別 · 北米 (プラットフォーム別、インストール タイプ別、通信タイプ別、テクノロジー別、コンポーネント別、周波数帯域別、アプリケーション別 (コマンド アンド コントロール (C2) 別、状況認識および ISR 共有別)、エンド ユーザー別、および国別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (プラットフォーム別、インストール タイプ別、通信タイプ別、テクノロジー別、コンポーネント別、周波数帯域別、アプリケーション別 (コマンド アンド コントロール (C2) および状況認識と ISR 共有別)、エンド ユーザー別、および国別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o イタリア (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋 (プラットフォーム別、インストール タイプ別、通信タイプ別、テクノロジー別、コンポーネント別、周波数帯域別、アプリケーション別 (コマンド アンド コントロール (C2) 別、状況認識および ISR 共有別)、エンド ユーザー別、および国別) o 中国 (プラットフォーム別) o インド (プラットフォーム別) o 日本 (プラットフォーム別) o オーストラリア (プラットフォーム別) o 韓国 (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · 中東 (プラットフォーム別、インストール タイプ別、通信タイプ別、テクノロジー別、コンポーネント別、周波数帯域別、アプリケーション別 (コマンド アンド コントロール (C2) 別、状況認識と ISR 共有別)、エンド ユーザー別、および国別) o サウジアラビア (プラットフォーム別) o UAE (プラットフォーム別) o イスラエル (プラットフォーム別) o カタール (プラットフォーム別) o トルコ (プラットフォーム別) o 中東のその他の地域 (プラットフォーム別) · その他の国 (プラットフォーム別、インストール タイプ別、通信タイプ別、テクノロジー別、コンポーネント別、周波数帯域別、アプリケーション別 (コマンド アンド コントロール (C2) および状況認識と ISR 共有別)、エンド ユーザー別、および国別) o アフリカ (プラットフォーム別) o ラテンアメリカ (プラットフォーム別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の世界市場規模は280億米ドルであり、2034年までに485億米ドルに達すると予測されている。

2025年の市場規模は110億9000万米ドルに達した。

市場は、予測期間中に7.10%のCAGRを示すと予想されます。

陸上システム部門はプラットフォーム別に市場をリードしました。

リアルタイムの状況認識に対する需要の高まりが市場の成長を推進しています。

L3Harris Technologies (米国)、Thales Group (フランス)、BAE Systems (英国)、Collins Aerospace (米国)、Elbit Systems Ltd. (イスラエル)、Rohde & Schwarz GmbH (ドイツ)、General Dynamics Mission Systems (米国)、Leonardo S.p.A. (イタリア)、ASELSAN A.S.とりわけ、Indra Sistemas S.A. (トルコ)、Indra Sistemas S.A. (スペイン) などが市場のトップ企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。