ワイヤレスインフラ市場規模、シェア及び業界分析:接続タイプ別 (5G、4G & LTE、3G、2G、衛星通信)、インフラストラクチャ別 (スモールセル、モバイルコア、マクロセル、無線アクセスネットワーク、分散アンテナシステム、クラウドRAN、キャリアWi-Fi、バックホール、衛星通信)、プラットフォーム別 (政府・防衛および商用)、および地域別予測、2026-2034年

ワイヤレスインフラ市場規模と動向

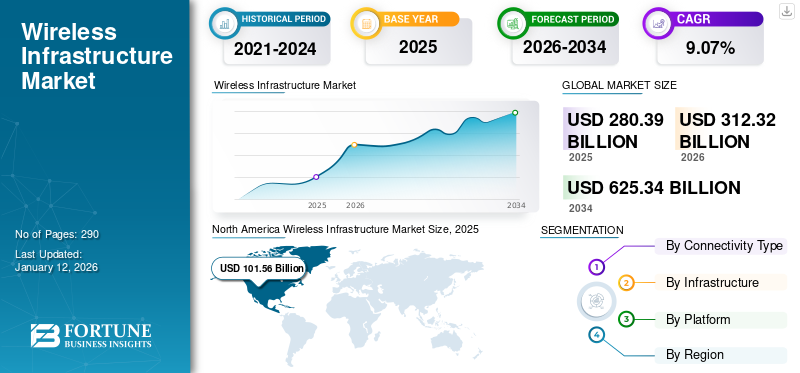

世界の無線インフラ市場規模は2025年に2,803億9,000万米ドルと評価され、2026年の3,123億2,000万米ドルから2034年までに6,253億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.07%を示すと予測されている。北米は2025年に36.22%の市場シェアを占め、無線インフラ市場を支配した。

ワイヤレスネットワークインフラには、主にモバイル加入者向けに提供される5G、 4G & LTE、3G、2Gなどの接続を含み、主にモバイル加入者にサービスを提供します。BYOD(Bring Your Own Device)やWYOD(Wear Your Own Device)の普及が進み、商業通信業界における高速データ通信とより迅速な接続性への需要が高まっています。さらに、防衛産業や海洋産業における衛星通信の利用増加が、予測期間中の市場成長を牽引すると見込まれています。

インフラストラクチャは、スモールセル、マクロセル、RAN、分散アンテナシステム、クラウドRAN、キャリアWi-Fi、モバイルコア、フロントホール、バックホール、衛星接続で構成される。米国や英国などの国々における接続性の向上に伴い、近年では特にスモールセル機器を中心に、機器技術の適用範囲が拡大している。このインフラは、アンテナとそれを支えるハードウェア・ソフトウェアコンポーネントで構成される。

無線インフラ市場は、5G技術の急速な普及、モバイルデータトラフィックの増加、IoT接続の拡大に牽引され、非常にダイナミックで競争が激しい。この市場の主要プレイヤーは、ネットワーク機器、5G基地局、ファイバーバックホール、仮想化無線アクセスネットワーク(RAN)など、幅広い無線インフラソリューションを提供するグローバル通信・テクノロジー企業である。市場は、通信大手と技術革新企業による複合体によって牽引されており、ファーウェイ、サムスン、エリクソン、ノキア、シスコなどが、世界的な5Gネットワーク拡張と次世代無線技術を推進する主要プレイヤーとして名を連ねています。

COVID-19パンデミックは、景気後退や関連問題により数多くの企業活動に前例のない課題をもたらした。5Gハードウェア生産の遅延とサプライチェーンの混乱は、5G導入に短期・中期的な後退をもたらし、近い将来における世界市場の進展を阻害する可能性がある。一方で、世界中のメーカーは競争優位性、業務効率の向上、市場差別化といった面で重要なビジネス価値を提供するため、デジタルトランスフォーメーション戦略を推進している。5Gおよびプライベート無線ネットワークの導入は、業務自動化のニーズと不可欠な接続性要求を満たすことができる。これらの要因により、今後数年間で無線ネットワークインフラの進展が加速すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無線インフラ市

- 2025年の市場規模:2,803億9,000万米ドル

- 2026年の市場規模:3,123億2,000万米ドル

- 2034年の予測市場規模:6,253億4,000万米ドル

- CAGR:2026年~2034年で9.07%

- 北米は2025年に36.22%の市場シェアで無線インフラ市場を支配しました。

- 4G & LTEセグメントは、 2024年には26.1%のシェアを占めました。

- マクロセルカテゴリは、2026年に無線インフラ市場で最大のシェアを占め、21.37%を占めました。

北米

北米は1,015億6,000万米ドルを売り上げ、世界市場収益の36.22%を占め、2026年には1,123億3,000万米ドルに成長すると予測されています

ヨーロッパ

ヨーロッパ市場は2025年に779億4,000万米ドルを占め、世界市場の27.80%を占め、2026年には870億7,000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋の市場規模は2025年に653億8,000万米ドルを記録し、世界市場の23.32%を占め、2026年には737億米ドルに達すると予測されています。

米国

米国市場は2026年までに959億6000万米ドルに達すると予測されています。

日本

日本市場は2026年までに132億9000万米ドルに達すると予測されています。

続きを読む

場の主なポイント

日本の無線インフラ市場インサイト

デジタル化と通信需要の高度化に伴い、5G以降の無線インフラ整備やローカル5G導入が重要課題となっています。低遅延・高信頼性を実現するネットワーク構築が進んでいます。

ロシア・ウクライナ戦争の影響

軍事主導の技術革新が製品需要を拡大

ロシア・ウクライナ戦争は、欧州全域、特にNATO加盟国における無線サービスの利用拡大をもたらした。防衛軍は軍事通信や航法のために、高度な通信機器とインターネットサービスに依存している。

現在進行中のロシア・ウクライナ戦争において、スペースXのスターリンクアンテナプロジェクトはGPSと対探知システムの有効性を高めた。軍事紛争の増加は、正確な作戦遂行のための機動性とともに、安全な伝送システムへの需要を生み出している。

この戦争では、検知や侵入を防ぐためのマルチプラットフォーム妨害対策アンテナの配備が実証された。マルチプラットフォーム妨害対策アンテナは無人航空機(UAV)や車両に搭載可能で、地上および航空用途に適している。こうした検知不能なシステムは、今後数年間の市場成長を促進すると予想される。

さらに、大半の通信事業者はウクライナへの国際通話を無料化するか、同国とのローミング料金を撤廃している。欧州通信事業者団体ETNOは近隣国の難民にSIMカードを配布し、難民支援団体向け「SMS寄付」プログラムを活性化。難民キャンプではWi -Fiを無料提供し、IPTVパッケージでウクライナチャンネルを無料で提供しています。

無線インフラ市場 主要ポイント

市場規模と予測

- 2025年の市場規模:2,803.9億米ドル

- 2026年の市場規模:3,123.2億米ドル

- 2034年予測市場規模:6,253.4億米ドル

- CAGR: 2026年から2034年にかけて9.07%

市場占有率

- 北米は、積極的な5G導入、大規模な消費者基盤、そして官民双方からの強力な投資に支えられ、2025年には無線インフラ市場において36.22%のシェアを獲得し、市場を牽引しました。通信、防衛、IoTアプリケーションにおける高速接続の需要に支えられ、米国市場がこの地域をリードしています。

- 接続タイプ別では、次世代ネットワークの展開、低遅延、そしてより広範な接続能力により、5Gセグメントが最も急速な成長を遂げると予想されています。一方、マクロセルは引き続き最大のインフラシェアを維持し、都市部および準都市部で広範なカバレッジを提供しています。

主要国のハイライト

- 米国: AT&T や Verizon などの通信事業者による 5G サービスの急速な拡大、モバイル データ トラフィックの増加、防衛アプリケーションにおける安全なワイヤレス ネットワークに向けた政府支援の取り組みなど。

- 中国: 130 万を超える基地局と 7 億人を超える膨大な加入者ベースを擁し、IoT と産業オートメーションをサポートする 5G と高度なワイヤレス テクノロジーの導入をリードしています。

- インド: モバイル加入者数とスマートフォンの普及が急増しており、ワイヤレス インフラストラクチャのアップグレードと高速インターネット接続の需要が高まっています。

- ヨーロッパ: Ericsson、Nokia、Inmarsat などの主要メーカーが存在し、次世代のワイヤレス ソリューションに注力し、都市中心部のネットワーク高密度化をサポートしています。

無線インフラ市場の動向

エッジデータセンターとDASへの需要拡大が市場成長を牽引

4G、5G、 および5G以降のネットワークにおける現在のトレンドには、高密度化とカバレッジ強化戦略、スペクトラム開発、ネットワークのパーソナライゼーションとスマート機能、仮想化、クラウド統合が含まれます。これらのトレンドは、サービスプロバイダーにネットワークのカスタマイズ、導入、最適化の機会を拡大します。市場の主要プレイヤーはOpenRAN技術に注力しており、これはモバイルネットワーク内のオープンインターフェースを促進することで業界変革を促し、業界プレイヤーやサプライヤーの多様化をもたらしています。さらに、マルチテナント型エッジデータセンターの台頭は、拡張現実/仮想現実(AR/VR)、人工知能(AI)、 、IoTアプリケーションにおけるパーソナライズドサービスへの需要増加を支えています。スペクトラムは無線通信のための無線インターフェース資産を提供します。特定の周波数帯においてスペクトラムが再割り当てされ、従来技術が新技術に置き換えられます。例えば、当初2Gおよび3G技術で使用されていた850MHzおよび1900MHzのスペクトラムは、5G技術をサポートするために再利用されています。

- 北米では、無線インフラ市場が2023年の827億9000万米ドルから2024年には920億5000万米ドルへ成長しました。

さらに、分散アンテナシステム(DAS)は、スタジアム、超高層ビル、コンベンションセンターなどの大規模施設におけるカバレッジを強化するため、無線インフラに広く導入されています。DASはダウンリンクのアナログRF信号を増幅し、タップ、同軸ケーブル、スプリッターのネットワークを通じて受動アンテナに供給することで、信号品質を向上させ、信頼性の高い通信を確保します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場機会

航空安全と状況認識への注目の高まりが市場成長を牽引

航空機インターフェースデバイスへの需要は近年、飛行安全性と状況認識の向上への関心の高まりなど複数の要因により増加しています。より優れた飛行安全性と状況認識を実現するには、航法、気象、エンジン計器など様々な航空機システムからのデータを統合することが不可欠です。航空機インターフェースデバイスは、データ交換の中核ハブとして機能し、異なる航空電子システム間の通信を促進し、効率的な情報共有を可能にします。シームレスなデータ統合を促進することで、これらのデバイスは状況認識を向上させ、パイロットが十分な情報に基づいた意思決定を行うのを支援し、最終的に飛行安全性の向上に貢献します。さらに、航空機インターフェースデバイスは、エンジン性能、燃料効率、システム全体の健全性など、重要な航空機パラメータのリアルタイム監視を可能にします。

市場成長要因

高速インターネット接続需要の増加が市場成長を牽引

無線技術は、世界的な技術先進ソリューションの導入により驚異的な成長を遂げています。モバイルネットワークの急速な拡大により、遠隔地にもサービスが到達しています。業界競争の激化によりデータ通信料金が低下したことで、無線技術への需要が増加しています。ネットワークトラフィックの継続的な増加、インフラ整備、そして数多くの利点による無線接続需要の高まりが市場の成長を牽引しています。さらに、5Gサービスや高度な高速インターネット接続への需要拡大が、市場の成長をさらに加速させています。

- 例えば米国では2019年に5Gサービスを開始し、2021年にネットワーク接続を加速。AT&TやVerizonといった主要事業者は2021年にCバンド周波数帯を導入し、両社合わせて688億米ドルを周波数取得に投資した。

欧州の通信事業者も5Gネットワークの構築を進めています。中国最大の通信事業者であるチャイナユニコム、チャイナモバイル、チャイナテレコムは毎月新規5G加入者を積極的に獲得しています。中国工業情報化省(MIIT)の報告書によると、同国には7億人以上の5G加入者と130万基以上の5G基地局が存在します。高速インターネットサービスと優れた接続性への需要増加が、無線技術の革新を継続的に促進している。技術進歩の加速とネットワークトラフィックの増加が、無線インフラ市場成長の主要な推進要因である。

IoT導入拡大が市場成長を後押し

スマートフォン、防衛用電子機器、堅牢なデスクトップ端末などの高度な電子機器におけるデータ使用量の急激な増加が、世界的に無線ネットワークの必要性を大きく牽引している。過去数年間で、スマートフォンユーザー数とモバイルデータトラフィックは指数関数的な成長を遂げた。

エリクソンの報告書によると、2024年時点で世界中で使用されているモノのインターネット(IoT)接続デバイスは19億台近くに上りました。IoT接続デバイスの数は2025年までに世界で386億台に達する見込みです。これらのデバイスの利用増加は、センサー、送信機、受信機、プロセッサーなどの部品に対する膨大な需要を生み出しています。したがって、こうしたインフラシステムや部品への需要拡大が市場成長を牽引しています。

- 2021年10月、米国を拠点とする5G通信システムおよび4G LTE開発企業であるCOMSovereignは、ブロックチェーン技術が米国における無線ネットワークセキュリティを強化する方法を模索するため、Total Network Solutions(TNS)と提携契約を締結した。本プロジェクトでは、両社はeSIM、高度な多要素認証、トークン化されたモバイル機器識別子(MEID、別名Enhanced MEID:E-MEID)を開発・統合し、ネットワークセキュリティデータをブロックチェーン上に安全に記録する。

さらに、航空宇宙・防衛分野におけるデジタル化を支える高度な電子機器への需要増加が、インターネットおよびネットワークサービスの利用をさらに拡大している。これに対応し、ネットワーク事業者は先進的な無線インフラを各国に展開することで能力を拡充しており、これが市場成長を牽引している。

市場の制約要因

無線インフラシステムの開発および設計アーキテクチャに関連する複雑さが市場成長を阻害する要因となる

効果的な流通と接続性の確保は、製造企業にとって最優先課題であり続けている。技術の進歩と新製品の導入は、堅牢な無線インフラへの需要を牽引すると予想される。しかし、接続性の課題や標準化の遅れなど、いくつかの問題が市場成長を阻害している。無線ネットワークの急速な拡大は、ネットワーク侵害やデータプライバシー侵害といった懸念も引き起こし、市場発展をさらに阻害している。無線信号は門や壁、人などの様々な障壁によって遮られやすく、通信効率の低下や時折の接続喪失を招く。信号強度は受信機の距離や位置に依存する。

センサー、送信機、受信機、プロセッサーなど、様々な無線インフラコンポーネントの設計・開発に関連する多額の費用が、市場の成長を阻害している。さらに、無線伝送は有線ネットワークに比べて速度が遅く効率が低い場合があり、これも市場の成長を妨げる要因となり得る。

セグメント分析

接続タイプ別

5G技術の急速な普及が5Gセグメントの成長を促進

市場は接続方式に基づき、5G、4G & LTE、3G、2G、衛星通信に区分される。

予測期間中、5Gセグメントが最も急速な成長率を示すと予想される。次世代技術である5Gへの世界的な需要は、その高速性、広範な接続性、 および低遅延によって促進されています。4G技術では、膨大なデータ消費量と効果的な無線インターネットサービスが必要となるため、顧客のニーズを満たせない可能性があります。無線サービスとスマートデバイスの利用増加に伴い、5G技術のようなより大容量のネットワークが求められています。

- 4G & LTEセグメントは2024年に26.1%のシェアを維持すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラ別

商業用途におけるマクロセル搭載衛星デバイスの設置増加が成長可能性を促進

インフラストラクチャ別では、市場はSATCOM、マクロセル、無線アクセスネットワーク(RAN)、スモールセル、分散アンテナシステム(DAS)、クラウドRAN、キャリアWi-Fi、モバイルコア、バックホールに分類される。

2024年現在、マクロセル分野が無線インフラ市場で最大のシェアを占めています。マクロセル基地局は広域ネットワークカバレッジを提供し、4G/5G端末を含む多様な接続ニーズに対応します。また、4G/5G技術をサポートするため、スマートフォン・モバイル端末・IoTデバイスのカバレッジ強化にも活用されています。無線インフラは複数のマクロセルで構成され、各サイトは都市部および郊外地域において半径約20~30キロメートルをカバーする。既存インフラの近代化は長期にわたるプロセスであり、消費者向けネットワークの構築・展開には政府の許可が必要な場合が多い。また、消費者需要を満たすため、他国におけるアンテナサイトの拡大も必要となる。都市部および準都市部における広域カバレッジ施設への需要が高まる中、今後数年間で市場は成長する見込みである。

プラットフォーム別

市場を牽引する要因:軍事通信機器の無線接続化ニーズの高まり

プラットフォーム別では、市場は商用と政府・防衛に区分される。

政府・防衛セグメントは2024年に市場シェアの大部分を占め、予測期間中に大幅な成長率で拡大すると予測されています。軍事・海洋分野を相当な能力に強化するための政府支出の増加により、政府・防衛セグメントは急速な成長が見込まれます。

ワイヤレスインフラ市場:地域別展望

地域別では、北米、欧州、アジア太平洋、中東、その他地域に区分される。

北米

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、同地域に多数のメーカーやサービスプロバイダーが存在することから、2024年に最大の市場シェアを獲得しました。この優位性は、予測期間中の巨大な消費者基盤と防衛セクターからの大きな需要にも起因しています。米国の無線インフラ市場は、世界の無線インフラ産業において重要かつ急速に成長しているセグメントです。その成長は、積極的な5G展開、高速接続に対する高い消費者需要、そして民間・公共セクター双方からの強力な投資によって推進されている。

欧州

欧州は2024年に第2位の無線インフラ市場シェアを占めました。これはインマルサット・プラシ、エリクソン、スリーUK、ドイツテレコムといった主要メーカーや技術リーダーがこの地域に存在するためです。

アジア太平洋

アジア太平洋地域では、インドや中国などの発展途上国における商用モバイル加入者数とインターネットユーザーの著しい増加により、今後数年間で急速な成長が見込まれています。

中東地域

中東市場は、膨大なモバイルユーザー数と拡大する観光セクターが堅牢な無線インフラ需要を牽引するため、著しいCAGRで成長すると予測される。

その他の地域

その他の地域市場は、グローバル無線通信デバイスの普及拡大により急速な成長が見込まれる。

競争環境

主要業界プレイヤー

主要企業は市場地位強化のため買収・提携に注力

市場の競争環境では、ファーウェイ・テクノロジーズ、クアルコム・テクノロジーズ、ZTEコーポレーション、NECコーポレーションなど主要企業の支配的立場が顕著である。これらの企業の存在感は、無線ハードウェア・ソフトウェアソリューション・機器の包括的なポートフォリオに加え、研究開発への多額の投資と戦略的買収に起因する。

、中興通訊(ZTE Corporation)、日本電気(NEC Corporation)など、いくつかの主要企業の支配的な地位が浮き彫りになっている。これらの企業の優位性は、無線ハードウェア、ソフトウェアソリューション、機器の包括的なポートフォリオに加え、研究開発(R&D)への多額の投資と戦略的買収に起因している。

これらの有力企業は、合併、合弁事業、買収など様々な成長戦略を模索している。また、新製品の投入、サービスプロバイダーとの長期契約の締結、OEMメーカーとの戦略的提携の構築にも注力しており、これらの取り組みが無線インフラ分野における地位の強化につながると見込まれている。

主要ワイヤレスインフラ企業一覧(プロファイル対象)

- Capgemini Engineering (フランス)

- Ciena Corporation (米国)

- Cisco Systems, Inc. (米国)

- D-Link Corporation (台湾)

- 富士通 (日本)

- 華為技術有限公司 (中国)

- 日本電気株式会社(日本)

- NXPセミコンダクター(オランダ)

- クアルコム・テクノロジーズ・インク(米国)

- 中興通訊株式会社(中国)

- ノキア(フィンランド)

- サムスン(韓国)

主要な業界動向

- 2023年5月 - 公共安全機関向けの主要な共同購買組織であるNPPGovは、無線インフラ建設分野における主要な付加価値ディストリビューターであるTESSCO Technologies Incorporatedとの提携を発表しました。この契約を通じて、TESSCOはNPPGovメンバーに情報技術(IT)サービス、関連機器、およびサポートを提供しました。

- 2023年3月 - シスコとテレノール・グループは、共同目的協定(JPA)の第5版を通じた提携拡大を発表した。この協業は、両社が事業を展開する地域における戦略的優先事項の推進に焦点を当てており、環境・社会・ガバナンス(ESG)、自動化およびサービスとしてのイノベーション、マルチクラウドソリューション、サイバーセキュリティの強化など、両社が事業を展開する地域における戦略的優先事項の推進に焦点を当てています。

- 2022年4月 - シスコとテレノール・グループは、第4版JPAの調印によりパートナーシップを強化しました。この協力関係は、デジタルトランスフォーメーション、ビジネスサイバーセキュリティ、デジタルデバイドにおける共同の取り組みを重視しています。

- 2021年7月 - エリクソンとベライゾンは、ベライゾンの最上位5Gネットワークの強化・拡張に向け、総額83億米ドルの複数年5G契約を締結。さらにエリクソンは、Massive MIMO、エリクソン・クラウドRAN、ソフトウェアを特徴とする最先端5G技術を導入する。

- 2021年6月 - ボーダフォンは欧州におけるオープン無線アクセスネットワーク(RAN)の商用導入をカプランジェミニ・エンジニアリングに委託。これは同社が「既存基盤(ブラウンフィールド)」通信事業者へ移行する重要な一歩であり、楽天モバイルやディッシュ・ネットワークなど新規参入(グリーンフィールド)通信事業者が構築する4G/5GオープンRANとは対照的である。

レポートのカバー範囲

本市場レポートは市場の詳細な分析を提供し、製品ローンチ、ネットワーク技術、ハードウェア、ソフトウェアシステム、市場プレイヤー、成長機会などの主要な側面に焦点を当てています。さらに、本調査レポートは主要な市場動向、競争環境、市場競争、製品価格設定、市場状況、主要な業界動向に関する洞察を提供します。上記要因に加え、本レポートでは近年における世界市場の成長に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.07% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

接続タイプ別

|

|

インフラストラクチャ別

|

|

|

プラットフォーム別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の無線インフラ市場は2025年に2,803億9,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)9.07%で成長し、2026年の3,123億2,000万米ドルから2034年までに6,253億4,000万米ドルに達すると予測されている。

年平均成長率(CAGR)9.07%を記録し、予測期間中に市場は急速な成長を示す見込みである。

この成長は、急速な5G導入、モバイルデータトラフィックの増加、IoTデバイスの接続性拡大、および世界中の商業・防衛分野における高速インターネット需要によって牽引されている。

北米は2025年に36.22%のシェアで市場を支配した。これは積極的な5G展開、大規模なモバイル加入者基盤、通信・防衛インフラへの多額の投資によって牽引されたものである。

無線インフラストラクチャは、スモールセル、マクロセル、無線アクセスネットワーク(RAN)、分散アンテナシステム(DAS)、クラウドRAN、モバイルコア、キャリアWi-Fi、バックホール、衛星接続で構成される。

紛争により欧州における軍事通信の必要性が加速し、防衛作戦を支援するため、安全な無線システム、スターリンクアンテナ、妨害対策技術の導入が増加している。

5Gは、モバイル加入者、IoTアプリケーション、AR/VR、および商業・防衛分野のプライベートネットワーク向けに、超低遅延、高帯域幅、広範な接続能力を提供することで市場拡大を推進する。

主要企業にはファーウェイ、サムスン、エリクソン、ノキア、シスコ、クアルコム、ZTEが含まれ、5G基地局、ファイバーバックホール、OpenRANソリューション、次世代無線技術に注力している。

主なトレンドには、スモールセルによるネットワーク高密度化、エッジデータセンター、仮想化、OpenRANの採用、そしてスマートネットワーク管理のためのAI統合が含まれる。

市場は、5Gの展開拡大、IoT需要の高まり、通信・防衛・企業セクターにおける先進的な無線ソリューションへの投資増加に支えられ、急速な成長が見込まれている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 290

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。